- Оборотный капитал

Содержание

- 2. Экономическая сущность оборотного капитала Кругооборот оборотного капитала Состав и структура оборотного капитала Показатели для определения потребности

- 3. Оборотные средства – денежные средства авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие непосредственно в

- 4. Цель авансирования – создание необходимых материальных запасов незавершенного производства, готовой продукции и условий для её реализации.

- 5. Различают оборотные-производственные фонды и фонды обращения. Оборотные-производственные фонды – фонды, которые обслуживают сферу производство и материализуются

- 6. Определение оборотного капитала. Оборотный капитал – средства, обслуживающие процессы производства и обращения, используемые на предприятии менее

- 7. Кругооборот оборотного капитала

- 8. Состав оборотного капитала В состав оборотного капитала входят: Сырье, материалы, незаконченное производство, готовая продукция, товары для

- 9. .

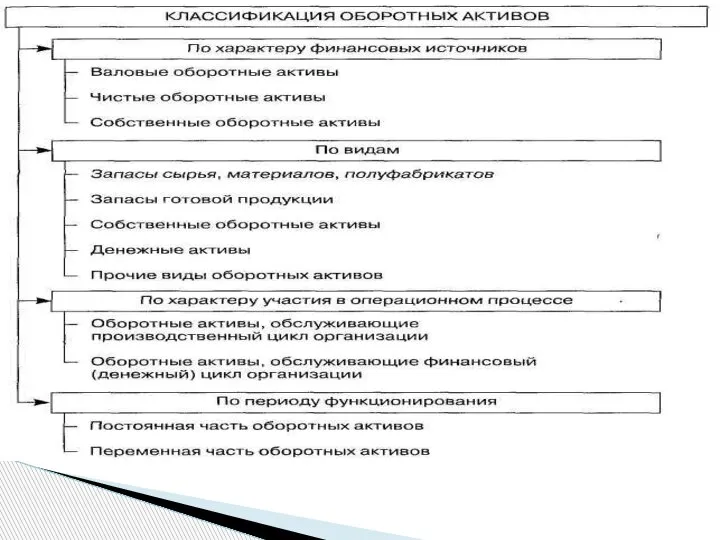

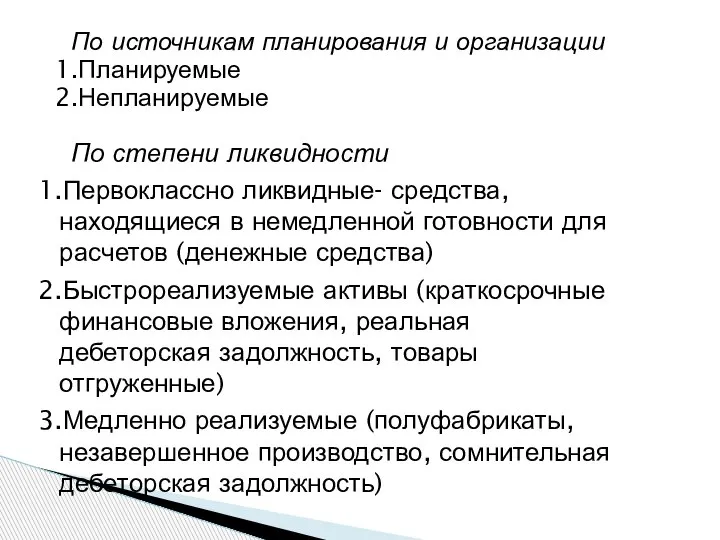

- 10. По источникам планирования и организации 1.Планируемые 2.Непланируемые По степени ликвидности 1.Первоклассно ликвидные- средства, находящиеся в немедленной

- 11. Эффективность работы предприятия зависит от правильного определения потребности в оборотных средствах. Обеспеченность оборотными средствами ведет к

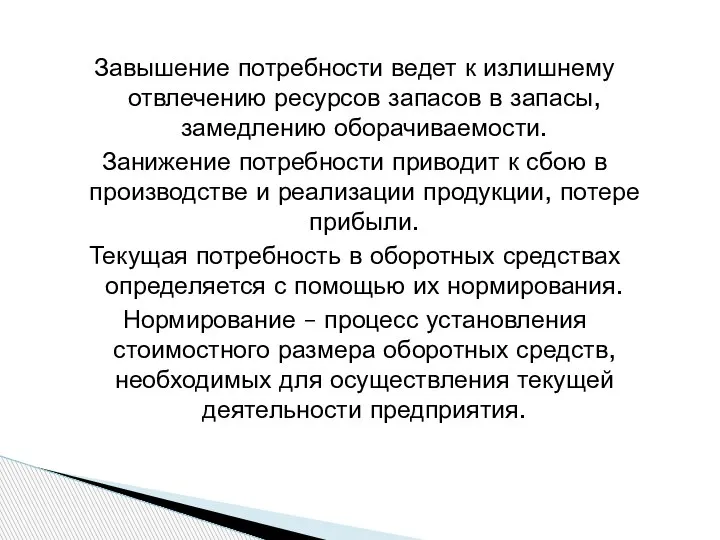

- 12. Завышение потребности ведет к излишнему отвлечению ресурсов запасов в запасы, замедлению оборачиваемости. Занижение потребности приводит к

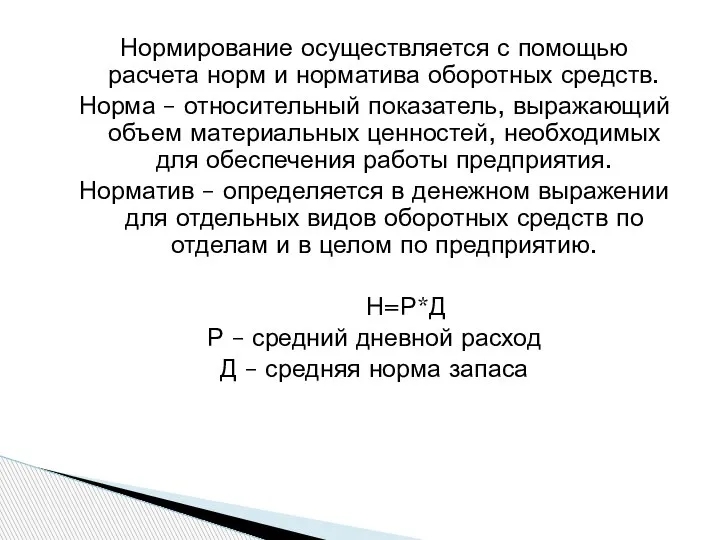

- 13. Нормирование осуществляется с помощью расчета норм и норматива оборотных средств. Норма – относительный показатель, выражающий объем

- 14. Эффективность использования оборотных средств. Длительность нахождения капитала в обороте зависит от внешних и внутренних факторов. К

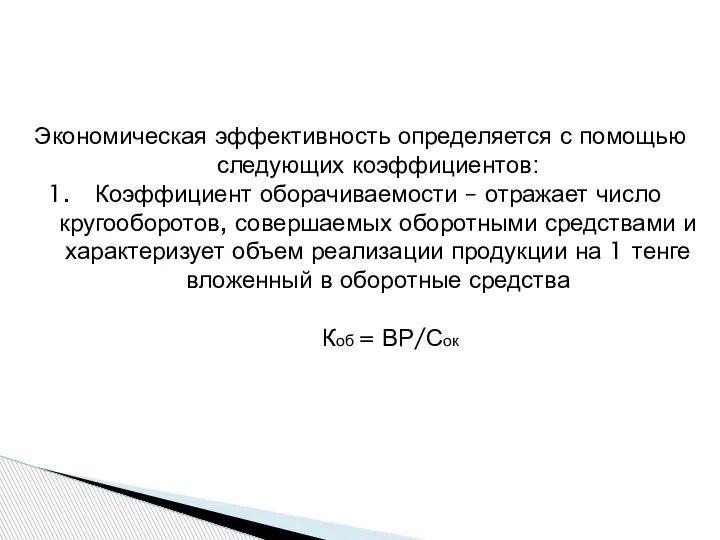

- 15. Экономическая эффективность определяется с помощью следующих коэффициентов: Коэффициент оборачиваемости – отражает число кругооборотов, совершаемых оборотными средствами

- 17. Скачать презентацию

Слайд 2Экономическая сущность оборотного капитала

Кругооборот оборотного капитала

Состав и структура оборотного капитала

Показатели для определения

Экономическая сущность оборотного капитала

Кругооборот оборотного капитала

Состав и структура оборотного капитала

Показатели для определения

Слайд 3Оборотные средства – денежные средства авансируемые организацией для обслуживания текущей хозяйственной деятельности

Оборотные средства – денежные средства авансируемые организацией для обслуживания текущей хозяйственной деятельности

Слайд 4Цель авансирования – создание необходимых материальных запасов незавершенного производства, готовой продукции и

Цель авансирования – создание необходимых материальных запасов незавершенного производства, готовой продукции и

Слайд 5Различают оборотные-производственные фонды и фонды обращения.

Оборотные-производственные фонды – фонды, которые обслуживают сферу

Различают оборотные-производственные фонды и фонды обращения.

Оборотные-производственные фонды – фонды, которые обслуживают сферу

Слайд 6Определение оборотного капитала.

Оборотный капитал – средства, обслуживающие процессы производства и обращения, используемые

Определение оборотного капитала.

Оборотный капитал – средства, обслуживающие процессы производства и обращения, используемые

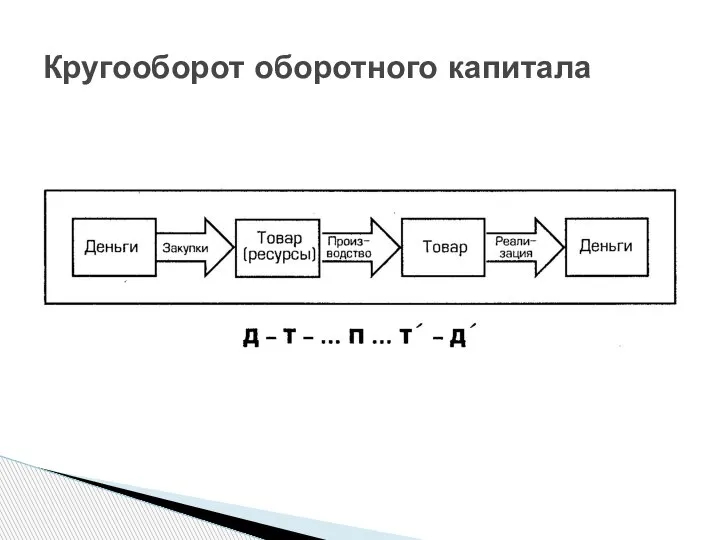

Слайд 7Кругооборот оборотного капитала

Кругооборот оборотного капитала

Слайд 8Состав оборотного капитала

В состав оборотного капитала входят:

Сырье, материалы, незаконченное производство, готовая продукция,

Состав оборотного капитала

В состав оборотного капитала входят:

Сырье, материалы, незаконченное производство, готовая продукция,

Слайд 10По источникам планирования и организации

1.Планируемые

2.Непланируемые

По степени ликвидности

1.Первоклассно ликвидные- средства, находящиеся в

По источникам планирования и организации

1.Планируемые

2.Непланируемые

По степени ликвидности

1.Первоклассно ликвидные- средства, находящиеся в

Слайд 11Эффективность работы предприятия зависит от правильного определения потребности в оборотных средствах. Обеспеченность

Эффективность работы предприятия зависит от правильного определения потребности в оборотных средствах. Обеспеченность

Слайд 12Завышение потребности ведет к излишнему отвлечению ресурсов запасов в запасы, замедлению оборачиваемости.

Занижение

Завышение потребности ведет к излишнему отвлечению ресурсов запасов в запасы, замедлению оборачиваемости.

Занижение

Слайд 13Нормирование осуществляется с помощью расчета норм и норматива оборотных средств.

Норма – относительный

Нормирование осуществляется с помощью расчета норм и норматива оборотных средств.

Норма – относительный

Слайд 14Эффективность использования оборотных средств.

Длительность нахождения капитала в обороте зависит от внешних и

Эффективность использования оборотных средств.

Длительность нахождения капитала в обороте зависит от внешних и

Слайд 15Экономическая эффективность определяется с помощью следующих коэффициентов:

Коэффициент оборачиваемости – отражает число кругооборотов,

Экономическая эффективность определяется с помощью следующих коэффициентов:

Коэффициент оборачиваемости – отражает число кругооборотов,

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

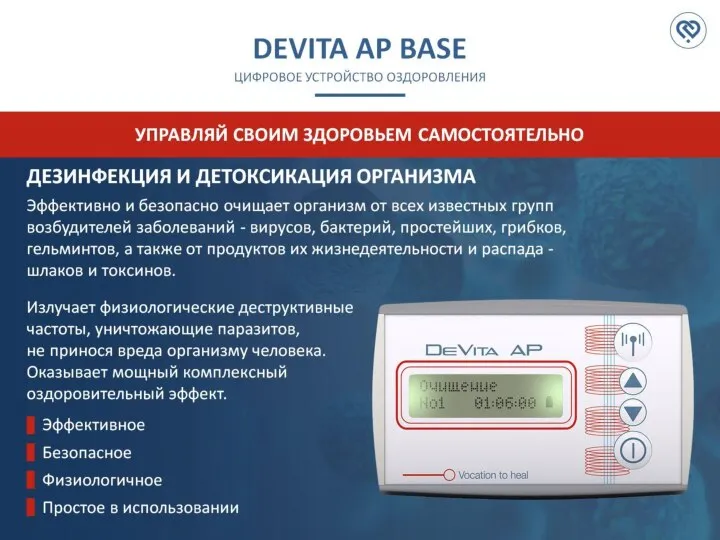

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века