- Оборотный капитал предприятия

Содержание

- 2. План 1. Оборотные средства: понятие, состав и роль в производстве 2. Источники формирования оборотных средств предприятия

- 3. Оборотные средства — это предметы труда или иные средства производства которые, во-первых, полностью затрачиваются на изготовление

- 4. Состав и размещение оборотных средств

- 5. В состав оборотных фондов включают: а) производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара,

- 6. Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные,

- 7. Фонды обращения состоят из следующих элементов: а) готовая продукция: - готовая продукция на складе; - отгруженная

- 8. Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и

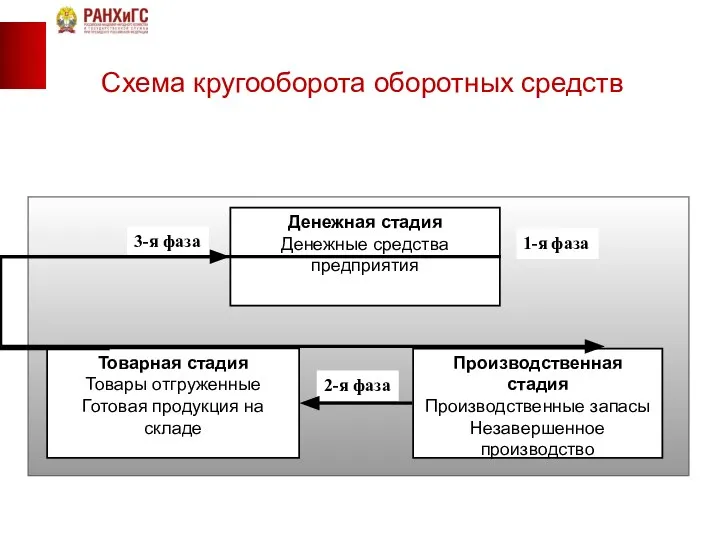

- 9. Схема кругооборота оборотных средств

- 10. Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств. Например, в

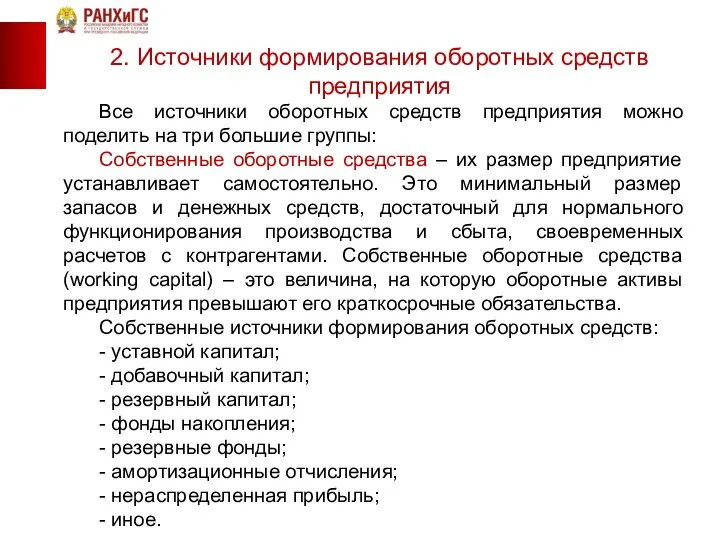

- 11. 2. Источники формирования оборотных средств предприятия Все источники оборотных средств предприятия можно поделить на три большие

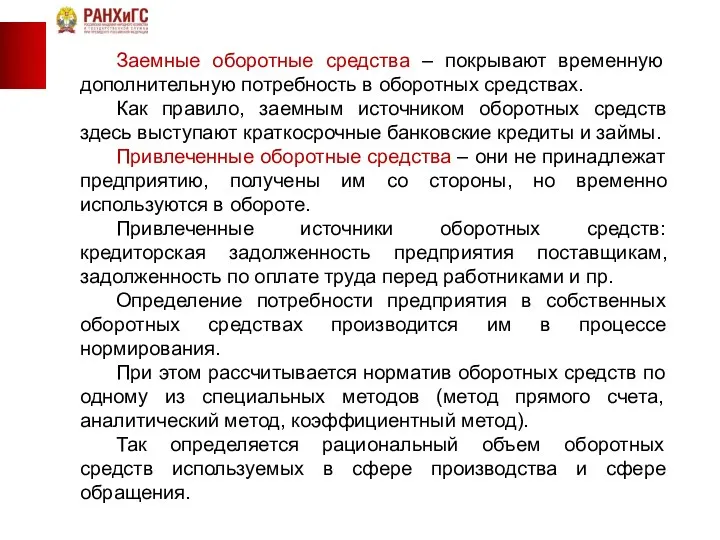

- 12. Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах. Как правило, заемным источником оборотных

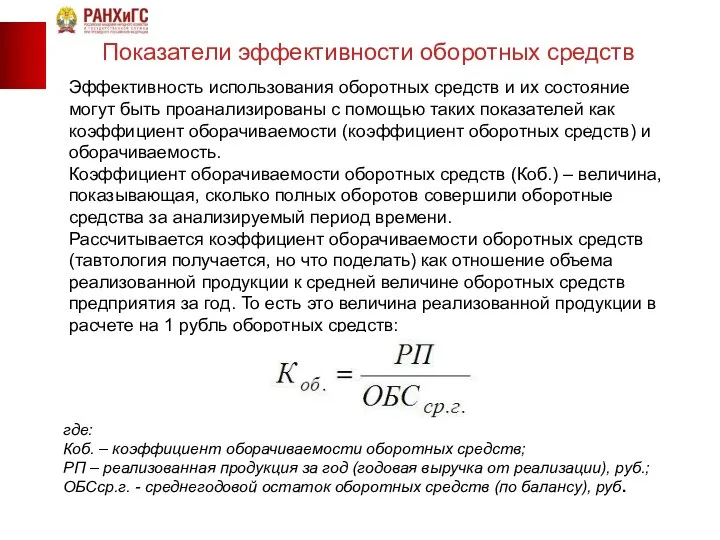

- 13. Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент

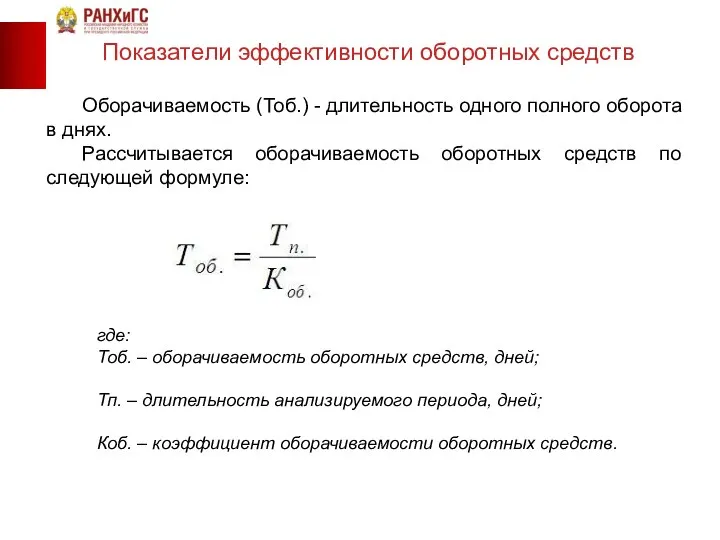

- 14. Оборачиваемость (Тоб.) - длительность одного полного оборота в днях. Рассчитывается оборачиваемость оборотных средств по следующей формуле:

- 15. Показатели эффективности оборотных средств Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их

- 17. Скачать презентацию

Слайд 2План

1. Оборотные средства: понятие, состав и роль в производстве

2. Источники формирования оборотных

1. Оборотные средства: понятие, состав и роль в производстве

2. Источники формирования оборотных

Слайд 3Оборотные средства — это предметы труда или иные средства производства которые, во-первых,

Оборотные средства — это предметы труда или иные средства производства которые, во-первых,

Слайд 4Состав и размещение оборотных средств

Состав и размещение оборотных средств

Слайд 5В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы,

В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы,

Слайд 6Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары

Слайд 7Фонды обращения состоят из следующих элементов:

а) готовая продукция:

- готовая продукция на складе;

-

Фонды обращения состоят из следующих элементов:

а) готовая продукция:

- готовая продукция на складе;

-

Слайд 8Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух

Слайд 9Схема кругооборота оборотных средств

Схема кругооборота оборотных средств

Слайд 10Процентное соотношение между отдельными группами или элементами оборотных средств – это структура

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура

Слайд 112. Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить

2. Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить

Слайд 12Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило,

Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило,

Слайд 13Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью

Слайд 14Оборачиваемость (Тоб.) - длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств

Оборачиваемость (Тоб.) - длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств

Слайд 15Показатели эффективности оборотных средств

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить

Показатели эффективности оборотных средств

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить

первая мировая

первая мировая Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш»

Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш» Президентский Клуб 2012-2013

Президентский Клуб 2012-2013 Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе

Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе Южная Америка

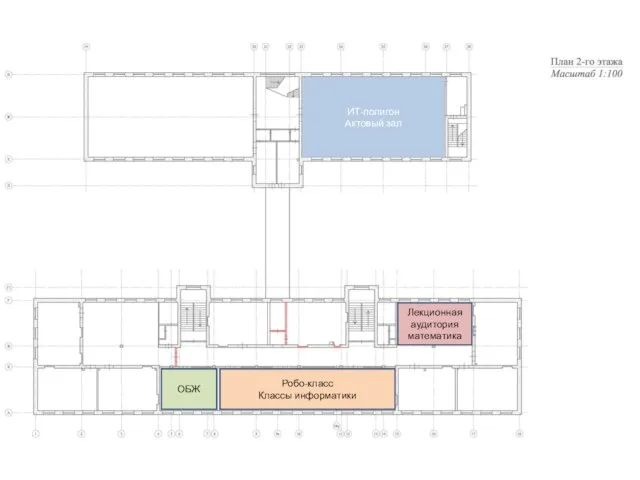

Южная Америка ИТ-полигон. Робо-класс. Планировочное решение

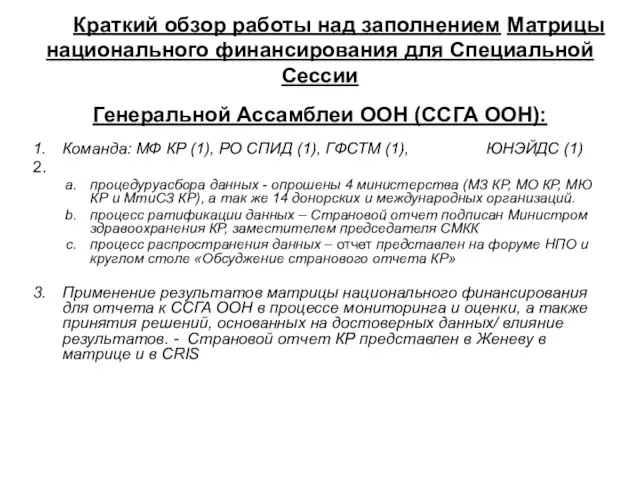

ИТ-полигон. Робо-класс. Планировочное решение Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ

Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ Презентация на тему ГОРОД КОРКИНО

Презентация на тему ГОРОД КОРКИНО  Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность

Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность Массовая культура

Массовая культура Учет исторических и иных местных традиций при прохождении муниципальной службы

Учет исторических и иных местных традиций при прохождении муниципальной службы Химические свойства солей

Химические свойства солей Тема урока:

Тема урока: Головные уборы

Головные уборы Найди первоцветы

Найди первоцветы Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных»

Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных» Если хочешь быть здоров 2 класс

Если хочешь быть здоров 2 класс Рисуем вилкой Петушок

Рисуем вилкой Петушок Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862

Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862 Международный аэропорт Волгоград

Международный аэропорт Волгоград гимнастика для глаз

гимнастика для глаз Использование BIM-технологий

Использование BIM-технологий Планирование развёртывания ПМТ. Порядок выполнения курсовой работы

Планирование развёртывания ПМТ. Порядок выполнения курсовой работы Предварительный контроль кредитных операций

Предварительный контроль кредитных операций Обращение и знаки препинания при нём

Обращение и знаки препинания при нём Профессиональные ансамбли народного танца

Профессиональные ансамбли народного танца С 1977…мы производим сборные сооружения для всего мира.

С 1977…мы производим сборные сооружения для всего мира. Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации

Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации