- Общие положения о налоговом контроле

Содержание

- 2. Статья 82. Общие положения о налоговом контроле 1. Налоговым контролем признается деятельность уполномоченных органов по контролю

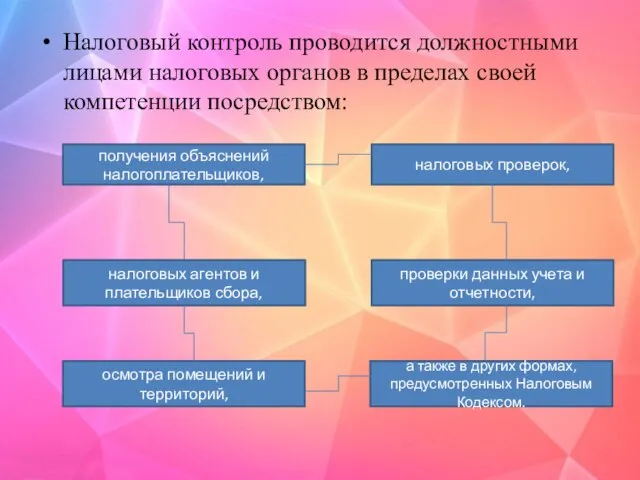

- 3. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством: получения объяснений налогоплательщиков, налоговых

- 4. Особенности осуществления налогового контроля при выполнении соглашений о разделе продукции определяются главой 26.4 Налогового Кодекса. Особенности

- 5. 4. При осуществлении налогового контроля не допускаются сбор, хранение, использование распространение информации о налогоплательщике (плательщике сбора,

- 6. Статья 83 НК РФ. Учет организаций и физических лиц 1. В целях проведения налогового контроля организации

- 7. Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет

- 8. 7.1.Физические лица, место жительства которых для целей налогообложения определяется по месту пребывания физического лица, вправе обратиться

- 10. Скачать презентацию

Слайд 2Статья 82. Общие положения о налоговом контроле

1. Налоговым контролем признается деятельность уполномоченных

Статья 82. Общие положения о налоговом контроле

1. Налоговым контролем признается деятельность уполномоченных

Слайд 3Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством:

получения

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством:

получения

Слайд 4Особенности осуществления налогового контроля при выполнении соглашений о разделе продукции определяются главой

Особенности осуществления налогового контроля при выполнении соглашений о разделе продукции определяются главой

Слайд 54. При осуществлении налогового контроля не допускаются

сбор,

хранение,

использование

распространение информации о

4. При осуществлении налогового контроля не допускаются

сбор,

хранение,

использование

распространение информации о

Слайд 6Статья 83 НК РФ. Учет организаций и физических лиц

1. В целях проведения

Статья 83 НК РФ. Учет организаций и физических лиц

1. В целях проведения

Слайд 7Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации,

Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации,

Слайд 87.1.Физические лица, место жительства которых для целей налогообложения определяется по месту пребывания

7.1.Физические лица, место жительства которых для целей налогообложения определяется по месту пребывания

Презентация Шолпанбаев А

Презентация Шолпанбаев А Презентация на тему: Полиэтническая школа – пространство для диалога

Презентация на тему: Полиэтническая школа – пространство для диалога Столетняя война

Столетняя война  Операции по управлению персоналом

Операции по управлению персоналом Виктор Цой

Виктор Цой Организация деятельности социального педагога

Организация деятельности социального педагога ПЕРВОЕ АВИА-ТАКСИ В РОССИИ

ПЕРВОЕ АВИА-ТАКСИ В РОССИИ ПатисМакарунс – смесь для миндального печенья

ПатисМакарунс – смесь для миндального печенья Нация на презентации

Нация на презентации Интернет - инкубатор, как новая для России форма организации

Интернет - инкубатор, как новая для России форма организации Тест на знание дорожных знаков 2 класс

Тест на знание дорожных знаков 2 класс Основные этапы разработки моделей на компьютере

Основные этапы разработки моделей на компьютере Креативное сообщество IZONE

Креативное сообщество IZONE Мой город Краснодар

Мой город Краснодар Тема проекта:

Тема проекта: Работа психолога с воспитателями

Работа психолога с воспитателями Внеклассное мероприятие «Конкурс знатоковрусского языка »Учитель: Харченко С.Ю.

Внеклассное мероприятие «Конкурс знатоковрусского языка »Учитель: Харченко С.Ю. Основные механизмы реализации пилотного проекта по развитию общего образования города Москвы.

Основные механизмы реализации пилотного проекта по развитию общего образования города Москвы. СИСТЕМА ПОДАЧИ БУТЫЛОК РУЧНЫМ ДЕПАЛЛЕТИЗАТОРОМ

СИСТЕМА ПОДАЧИ БУТЫЛОК РУЧНЫМ ДЕПАЛЛЕТИЗАТОРОМ Что нам мешает стать женщиной-плюс

Что нам мешает стать женщиной-плюс ОРГАНИЗАЦИЯ ШКОЛЬНОГО ПИТАНИЯ

ОРГАНИЗАЦИЯ ШКОЛЬНОГО ПИТАНИЯ Атом мирный и военный

Атом мирный и военный Физическая культура

Физическая культура О планировании и представлении результатов работы РЦ

О планировании и представлении результатов работы РЦ Экономика и управление на предприятиях приборостроения

Экономика и управление на предприятиях приборостроения Стандартизация (цели, задачи, принципы, методы)

Стандартизация (цели, задачи, принципы, методы) БРЕСТСКАЯ КРЕПОСТЬ

БРЕСТСКАЯ КРЕПОСТЬ Кто и когда изобрел бумагу?

Кто и когда изобрел бумагу?