- Экономика и управление на предприятиях приборостроения

Содержание

- 2. Экономика и управление на предприятиях приборостроения Цель курса состоит в приобретении знаний и практических навыков экономических

- 3. Задачи курса – это усвоение следующих положений: - организационно-правовых и организационно-экономических форм производственной организации, - основных

- 4. Объект и предмет изучения Объект изучения – производственное предприятие в современных рыночных условиях Предмет изучения –

- 5. Производственное предприятие как ключевой элемент экономики страны Производственное предприятие – это самостоятельный хозяйствующий субъект, созданный предпринимателем

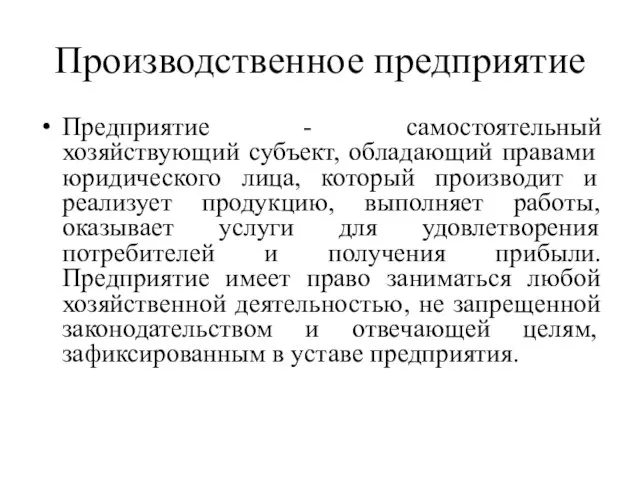

- 6. Производственное предприятие Предприятие - самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который производит и реализует продукцию,

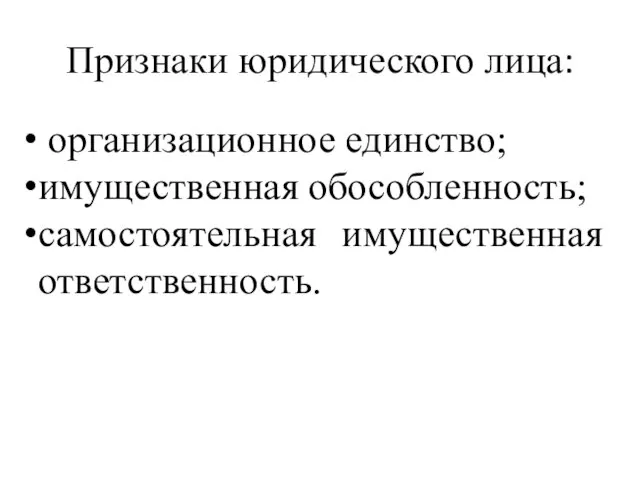

- 7. Признаки юридического лица: организационное единство; имущественная обособленность; самостоятельная имущественная ответственность.

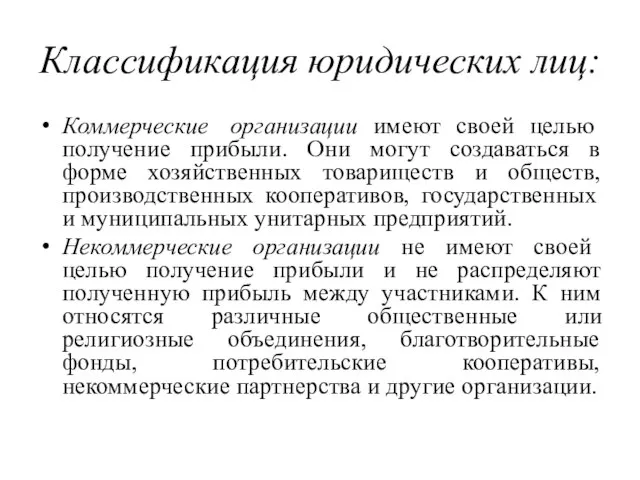

- 8. Классификация юридических лиц: Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться в форме хозяйственных

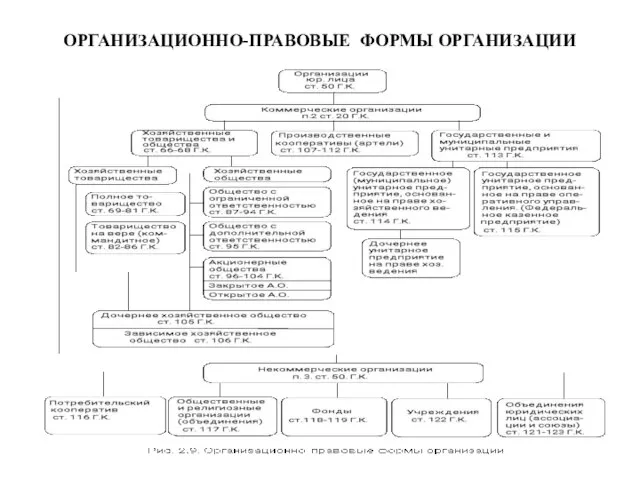

- 9. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

- 10. К организационно-экономическим формам взаимодействия предприятий относятся: Концерн; Ассоциация; Консорциум; Синдикат; Картель; Финансово-промышленная группа

- 11. Особенности производственных предприятий: основной поставщик материальных благ осуществляют расширенное воспроизводство, т.е. позволяют не только накапливать определенные

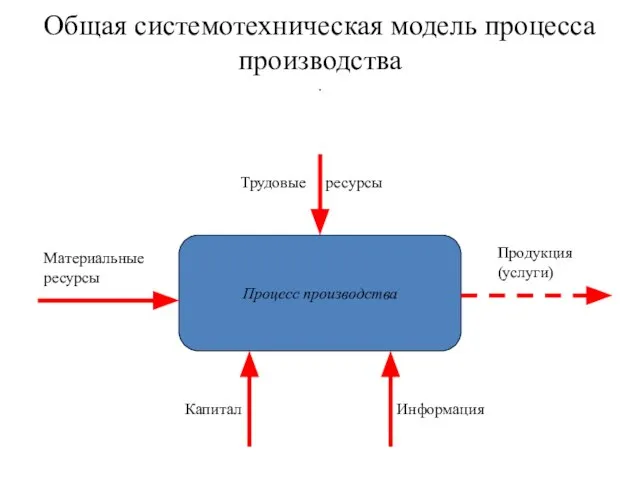

- 12. Общая системотехническая модель процесса производства . Процесс производства Материальные ресурсы Продукция (услуги) Трудовые ресурсы Капитал Информация

- 13. Внешняя макросреда Внешняя микросреда Внутренняя и внешняя среда фирмы, их взаимосвязь. Внутренняя среда Фирма Рынки сбыта

- 14. Внешняя микросреда фирмы

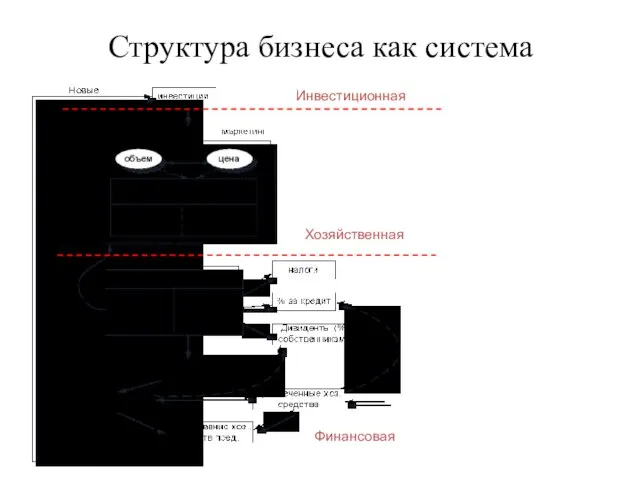

- 15. Структура бизнеса как система Инвестиционная Хозяйственная Финансовая

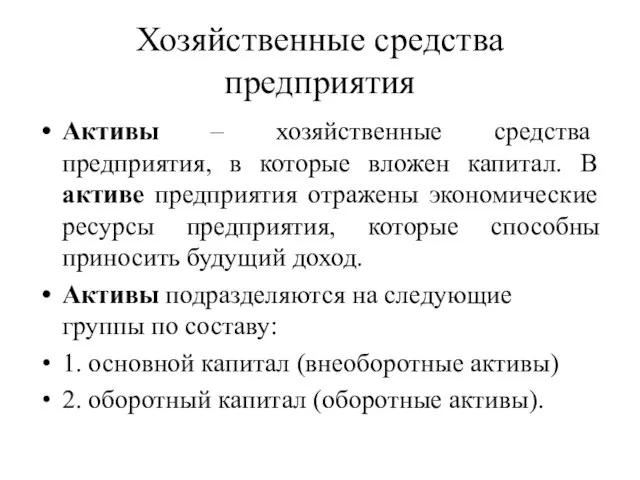

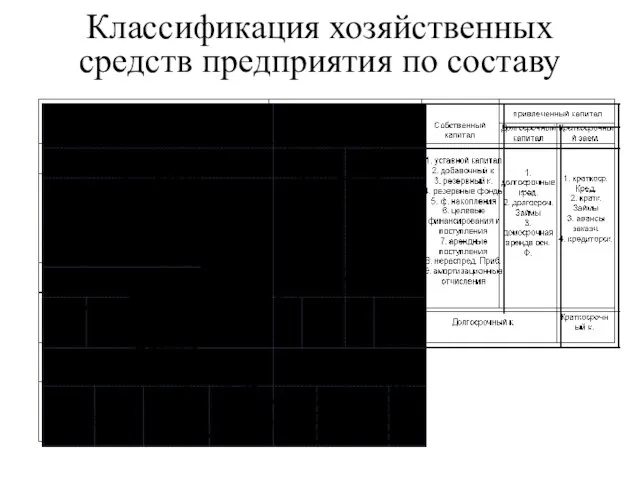

- 16. Хозяйственные средства предприятия Активы – хозяйственные средства предприятия, в которые вложен капитал. В активе предприятия отражены

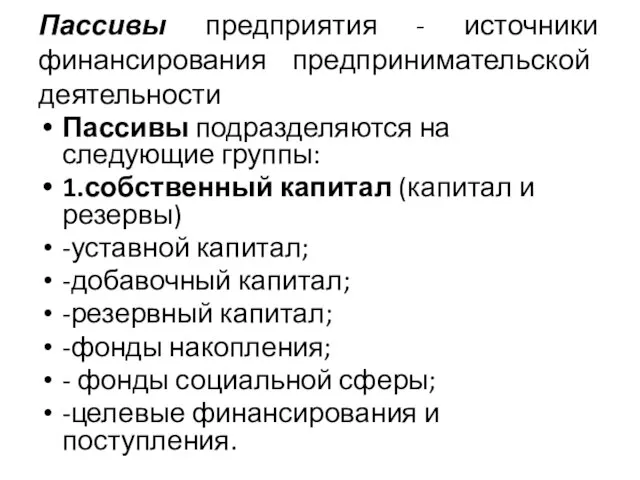

- 17. Пассивы предприятия - источники финансирования предпринимательской деятельности Пассивы подразделяются на следующие группы: 1.собственный капитал (капитал и

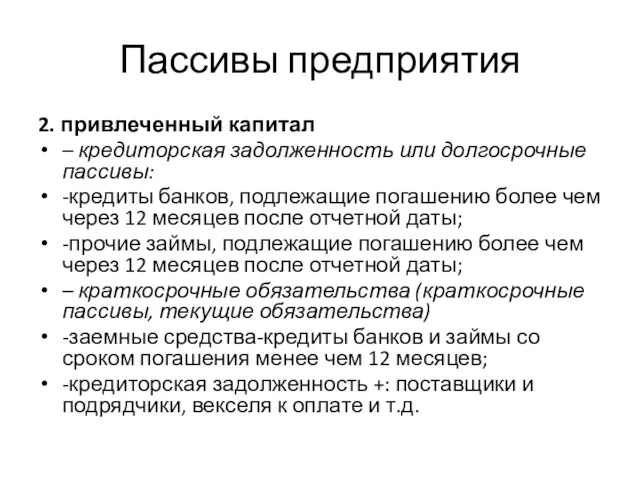

- 18. Пассивы предприятия 2. привлеченный капитал – кредиторская задолженность или долгосрочные пассивы: -кредиты банков, подлежащие погашению более

- 19. Классификация хозяйственных средств

- 20. Классификация хозяйственных средств предприятия по составу

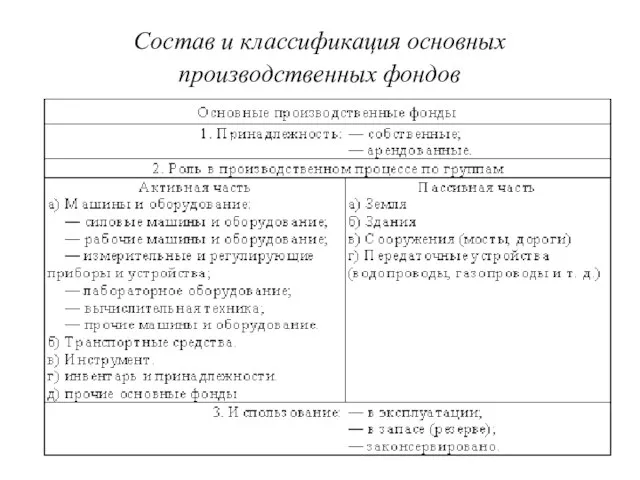

- 21. Состав и классификация основных производственных фондов

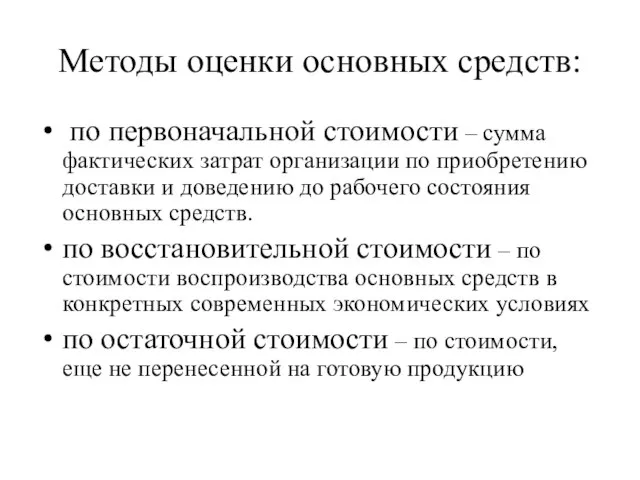

- 22. Методы оценки основных средств: по первоначальной стоимости – сумма фактических затрат организации по приобретению доставки и

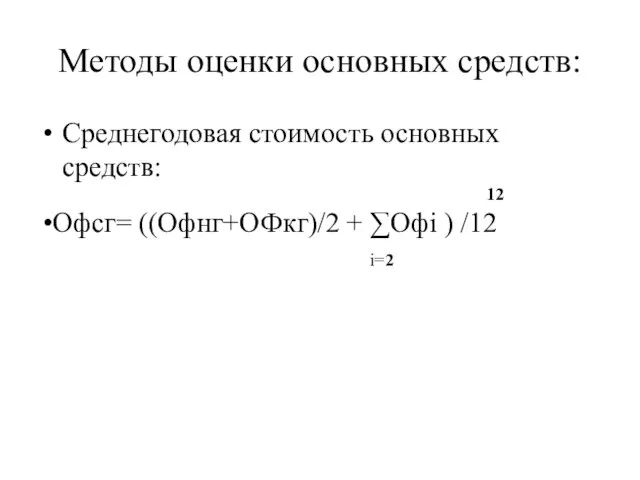

- 23. Методы оценки основных средств: Среднегодовая стоимость основных средств: 12 Офсг= ((Офнг+ОФкг)/2 + ∑Офi ) /12 i=2

- 24. Износ - это постепенная утрата потребительной стоимости за период функционирования

- 25. Виды износа Физический износ (материальный); Моральный износ первого вида ; Моральный износ второго вида ; Износ,

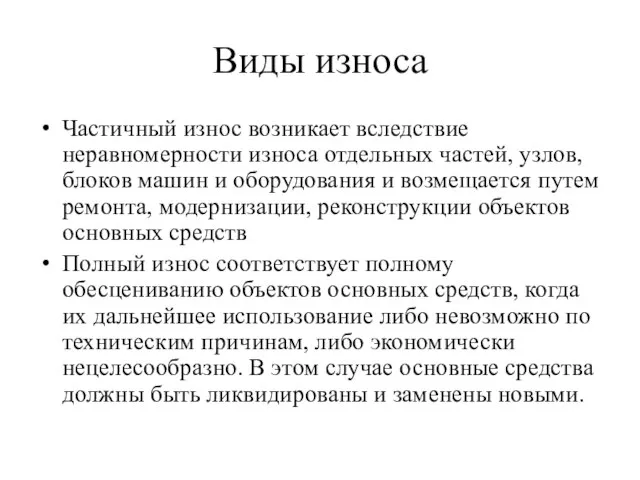

- 26. Виды износа Частичный износ возникает вследствие неравномерности износа отдельных частей, узлов, блоков машин и оборудования и

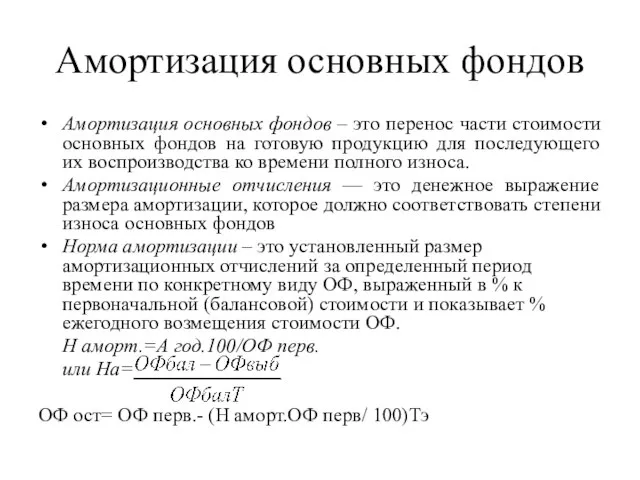

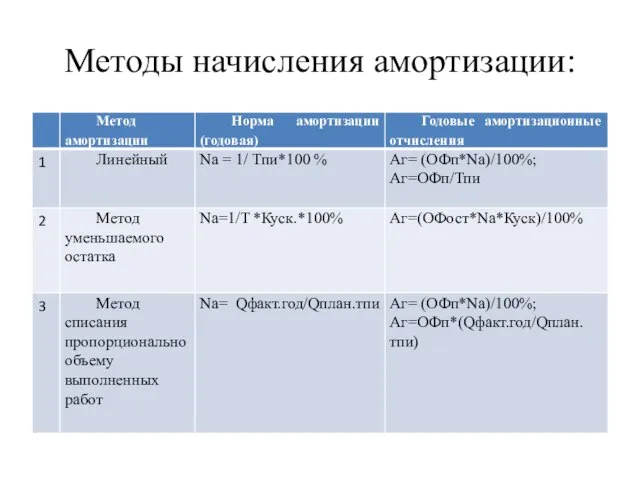

- 27. Амортизация основных фондов Амортизация основных фондов – это перенос части стоимости основных фондов на готовую продукцию

- 28. Методы начисления амортизации:

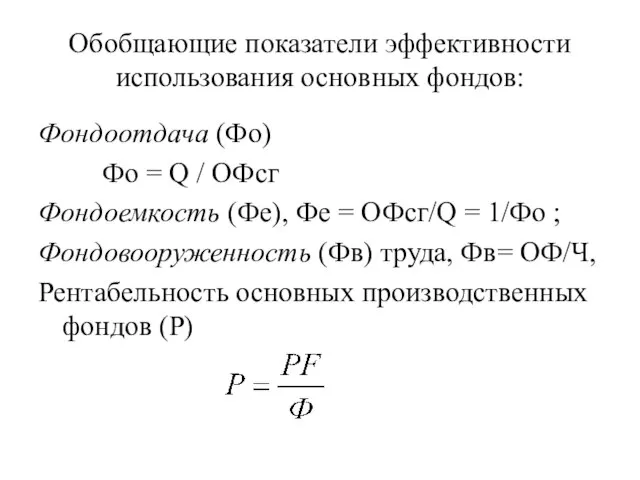

- 29. Обобщающие показатели эффективности использования основных фондов: Фондоотдача (Фо) Фо = Q / ОФсг Фондоемкость (Фе), Фе

- 31. Скачать презентацию

Слайд 2Экономика и управление на предприятиях приборостроения

Цель курса состоит в приобретении знаний и

Экономика и управление на предприятиях приборостроения

Цель курса состоит в приобретении знаний и

Слайд 3Задачи курса – это усвоение следующих положений:

- организационно-правовых и организационно-экономических форм производственной

Задачи курса – это усвоение следующих положений:

- организационно-правовых и организационно-экономических форм производственной

Слайд 4Объект и предмет изучения

Объект изучения – производственное предприятие в современных рыночных условиях

Предмет

Объект и предмет изучения

Объект изучения – производственное предприятие в современных рыночных условиях

Предмет

Слайд 5Производственное предприятие как

ключевой элемент экономики страны

Производственное предприятие – это самостоятельный хозяйствующий субъект,

Производственное предприятие как

ключевой элемент экономики страны

Производственное предприятие – это самостоятельный хозяйствующий субъект,

Слайд 6Производственное предприятие

Предприятие - самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который производит

Производственное предприятие

Предприятие - самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который производит

Слайд 7Признаки юридического лица:

организационное единство;

имущественная обособленность;

самостоятельная имущественная ответственность.

Признаки юридического лица:

организационное единство;

имущественная обособленность;

самостоятельная имущественная ответственность.

Слайд 8Классификация юридических лиц:

Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться

Классификация юридических лиц:

Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться

Слайд 9ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

Слайд 10К организационно-экономическим формам взаимодействия предприятий относятся:

Концерн;

Ассоциация;

Консорциум;

Синдикат;

Картель;

Финансово-промышленная группа

К организационно-экономическим формам взаимодействия предприятий относятся:

Концерн;

Ассоциация;

Консорциум;

Синдикат;

Картель;

Финансово-промышленная группа

Слайд 11Особенности производственных предприятий:

основной поставщик материальных благ

осуществляют расширенное воспроизводство, т.е. позволяют не только

Особенности производственных предприятий:

основной поставщик материальных благ

осуществляют расширенное воспроизводство, т.е. позволяют не только

Слайд 12Общая системотехническая модель процесса производства

.

Процесс производства

Материальные

ресурсы

Продукция

(услуги)

Трудовые ресурсы

Капитал

Информация

Общая системотехническая модель процесса производства

.

Процесс производства

Материальные

ресурсы

Продукция

(услуги)

Трудовые ресурсы

Капитал

Информация

Слайд 13Внешняя макросреда

Внешняя микросреда

Внутренняя и внешняя среда фирмы, их взаимосвязь.

Внутренняя среда

Фирма

Рынки сбыта

Рынки

приобретения

Посредники

Конкуренты

Политическая

обстановка

Экономическая

обстановка

Законодательство

Социальные

факторы

Природные

Внешняя макросреда

Внешняя микросреда

Внутренняя и внешняя среда фирмы, их взаимосвязь.

Внутренняя среда

Фирма

Рынки сбыта

Рынки

приобретения

Посредники

Конкуренты

Политическая

обстановка

Экономическая

обстановка

Законодательство

Социальные

факторы

Природные

Слайд 14Внешняя микросреда фирмы

Внешняя микросреда фирмы

Слайд 15Структура бизнеса как система

Инвестиционная

Хозяйственная

Финансовая

Структура бизнеса как система

Инвестиционная

Хозяйственная

Финансовая

Слайд 16Хозяйственные средства предприятия

Активы – хозяйственные средства предприятия, в которые вложен капитал. В

Хозяйственные средства предприятия

Активы – хозяйственные средства предприятия, в которые вложен капитал. В

Слайд 17Пассивы предприятия - источники финансирования предпринимательской деятельности

Пассивы подразделяются на следующие группы:

1.собственный капитал

Пассивы предприятия - источники финансирования предпринимательской деятельности

Пассивы подразделяются на следующие группы:

1.собственный капитал

Слайд 18Пассивы предприятия

2. привлеченный капитал

– кредиторская задолженность или долгосрочные пассивы:

-кредиты банков, подлежащие

Пассивы предприятия

2. привлеченный капитал

– кредиторская задолженность или долгосрочные пассивы:

-кредиты банков, подлежащие

Слайд 19Классификация хозяйственных средств

Классификация хозяйственных средств

Слайд 20Классификация хозяйственных средств предприятия по составу

Классификация хозяйственных средств предприятия по составу

Слайд 21Состав и классификация основных производственных фондов

Состав и классификация основных производственных фондов

Слайд 22Методы оценки основных средств:

по первоначальной стоимости – сумма фактических затрат организации

Методы оценки основных средств:

по первоначальной стоимости – сумма фактических затрат организации

Слайд 23Методы оценки основных средств:

Среднегодовая стоимость основных средств:

12

Офсг= ((Офнг+ОФкг)/2 +

Методы оценки основных средств:

Среднегодовая стоимость основных средств:

12

Офсг= ((Офнг+ОФкг)/2 +

Слайд 24Износ -

это постепенная утрата потребительной стоимости за период функционирования

Износ -

это постепенная утрата потребительной стоимости за период функционирования

Слайд 25Виды износа

Физический износ (материальный);

Моральный износ первого вида ;

Моральный износ второго вида ;

Износ,

Виды износа

Физический износ (материальный);

Моральный износ первого вида ;

Моральный износ второго вида ;

Износ,

Слайд 26Виды износа

Частичный износ возникает вследствие неравномерности износа отдельных частей, узлов, блоков машин

Виды износа

Частичный износ возникает вследствие неравномерности износа отдельных частей, узлов, блоков машин

Слайд 27Амортизация основных фондов

Амортизация основных фондов – это перенос части стоимости основных фондов

Амортизация основных фондов

Амортизация основных фондов – это перенос части стоимости основных фондов

Слайд 28Методы начисления амортизации:

Методы начисления амортизации:

Слайд 29Обобщающие показатели эффективности использования основных фондов:

Фондоотдача (Фо)

Фо = Q / ОФсг

Фондоемкость (Фе),

Обобщающие показатели эффективности использования основных фондов:

Фондоотдача (Фо)

Фо = Q / ОФсг

Фондоемкость (Фе),

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки