- Оценка для целей МСФО

Содержание

- 2. Оценка требуется или возможна в рамках следующих стандартов: МСФО 16 «Основные средства» МСФО 36 «Ослабление активов»

- 3. Особенности процесса оценки Сотрудничество с аудиторами (п. 5.13 МПО1) Обязательная инспекция объектов оценки Техническое заключение специалистов

- 4. МСО, применяемые в рамках оценки для МСФО МСО 1 «Рыночная стоимость как база оценки» МПО 1

- 5. Объекты оценки в рамках МСФО 16 В соответствии с МСФО 16, объектами оценки являются: Здания и

- 6. Подходы к учету основных средств в рамках МСФО 16 Основной подход по первоначальной стоимости за вычетом

- 7. Справедливая стоимость– сумма, за которую может быть обменен актив или погашено обязательство в коммерческой сделке между

- 8. Классификация активов

- 9. Виды имущества, база оценки Специализированное - имущество , которое редко (если вообще) продается, иначе как в

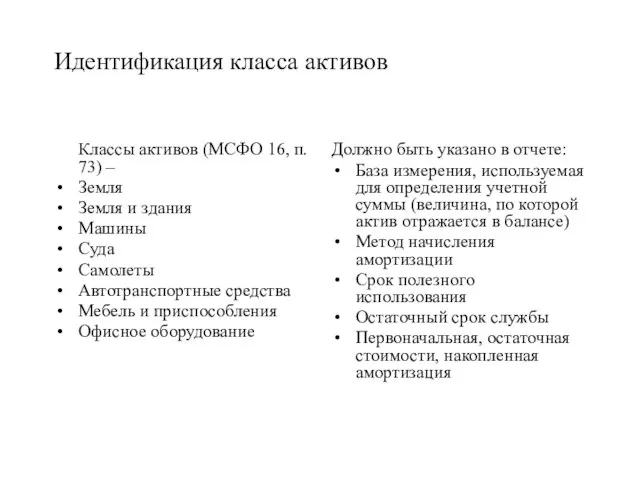

- 10. Идентификация класса активов Классы активов (МСФО 16, п. 73) – Земля Земля и здания Машины Суда

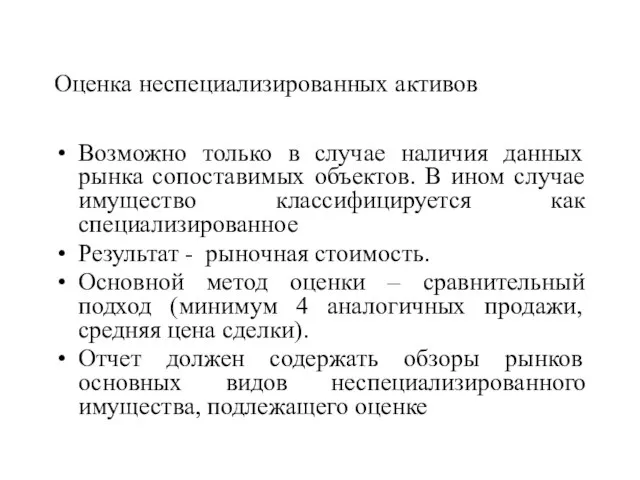

- 11. Оценка неспециализированных активов Возможно только в случае наличия данных рынка сопоставимых объектов. В ином случае имущество

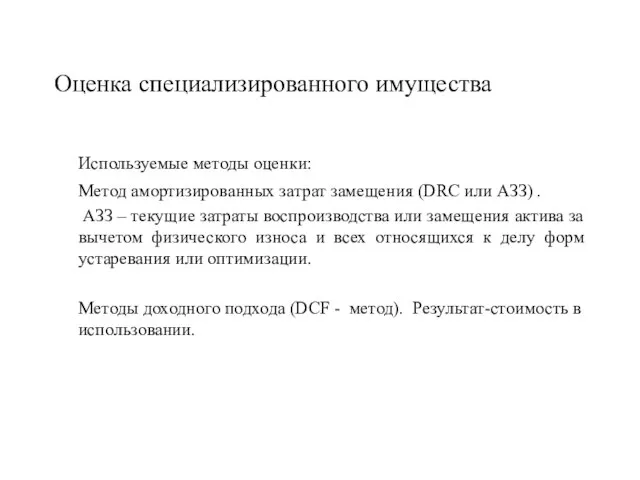

- 12. Оценка специализированного имущества Используемые методы оценки: Метод амортизированных затрат замещения (DRC или АЗЗ) . АЗЗ –

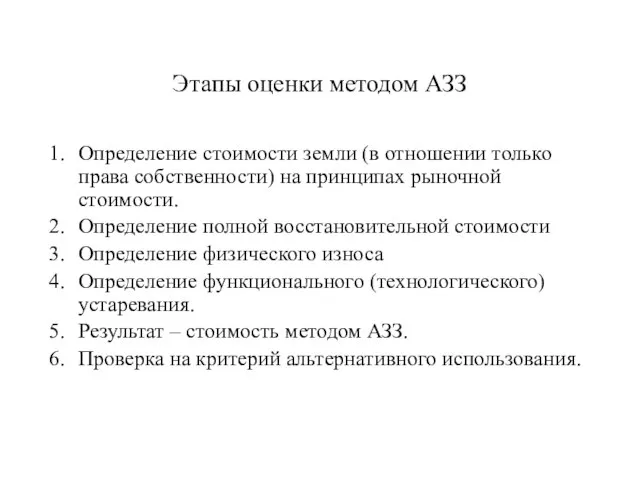

- 13. Этапы оценки методом АЗЗ Определение стоимости земли (в отношении только права собственности) на принципах рыночной стоимости.

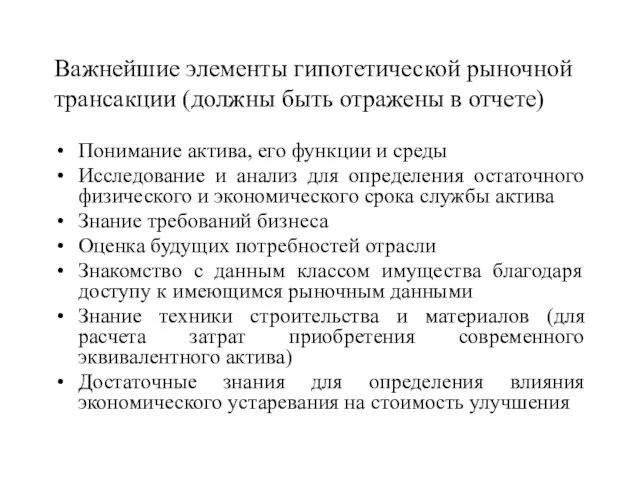

- 14. Важнейшие элементы гипотетической рыночной трансакции (должны быть отражены в отчете) Понимание актива, его функции и среды

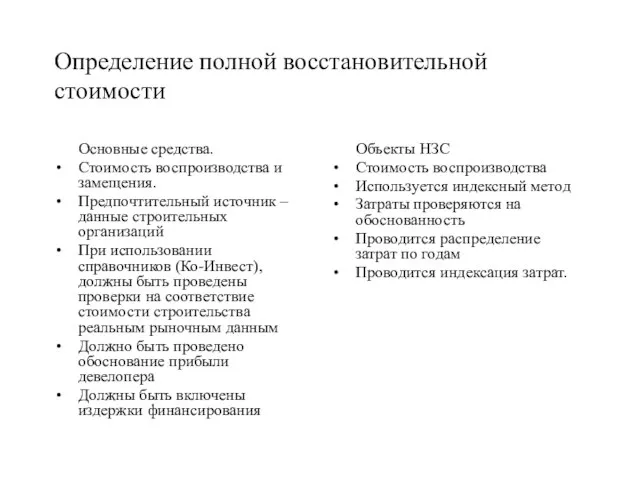

- 15. Определение полной восстановительной стоимости Основные средства. Стоимость воспроизводства и замещения. Предпочтительный источник – данные строительных организаций

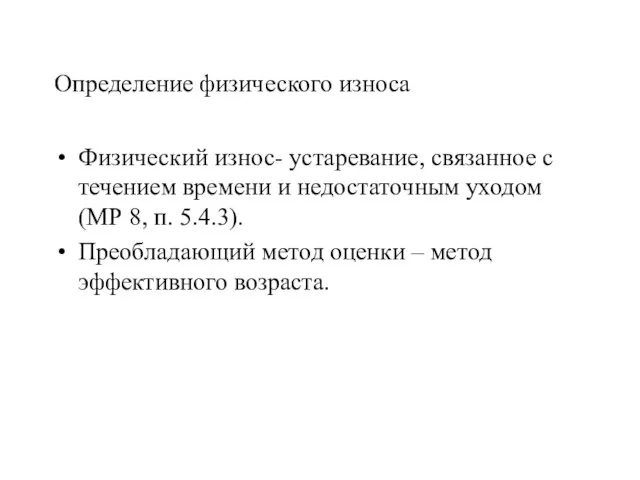

- 16. Определение физического износа Физический износ- устаревание, связанное с течением времени и недостаточным уходом (МР 8, п.

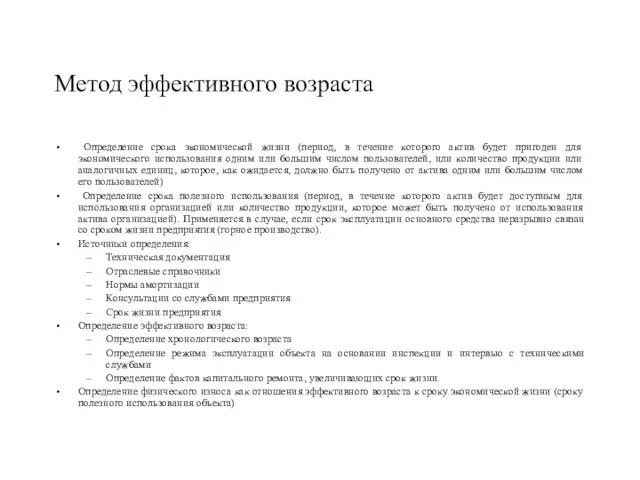

- 17. Метод эффективного возраста Определение срока экономической жизни (период, в течение которого актив будет пригоден для экономического

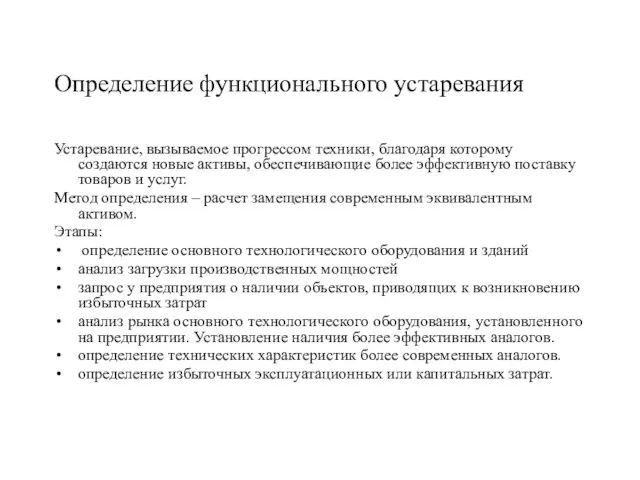

- 18. Определение функционального устаревания Устаревание, вызываемое прогрессом техники, благодаря которому создаются новые активы, обеспечивающие более эффективную поставку

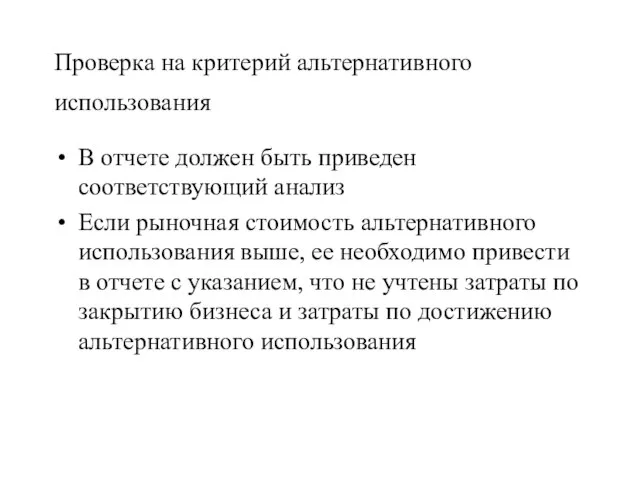

- 19. Проверка на критерий альтернативного использования В отчете должен быть приведен соответствующий анализ Если рыночная стоимость альтернативного

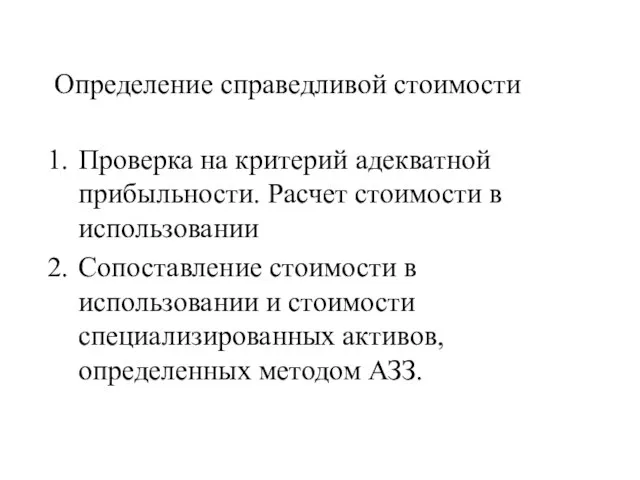

- 20. Определение справедливой стоимости Проверка на критерий адекватной прибыльности. Расчет стоимости в использовании Сопоставление стоимости в использовании

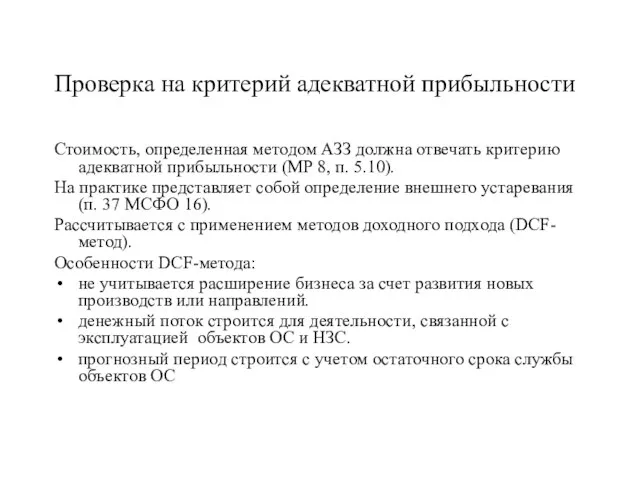

- 21. Проверка на критерий адекватной прибыльности Стоимость, определенная методом АЗЗ должна отвечать критерию адекватной прибыльности (МР 8,

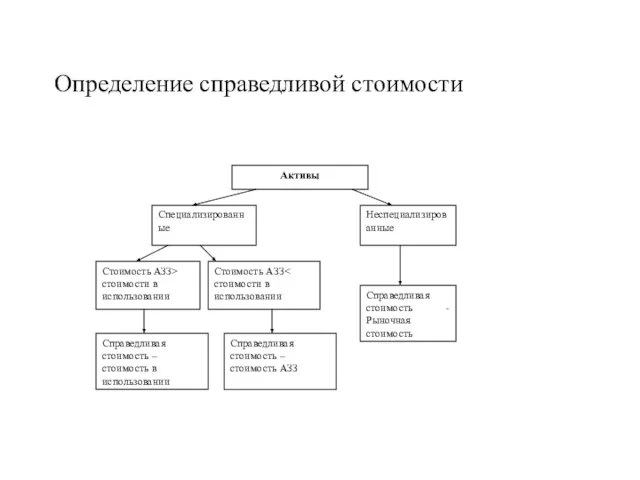

- 22. Определение справедливой стоимости

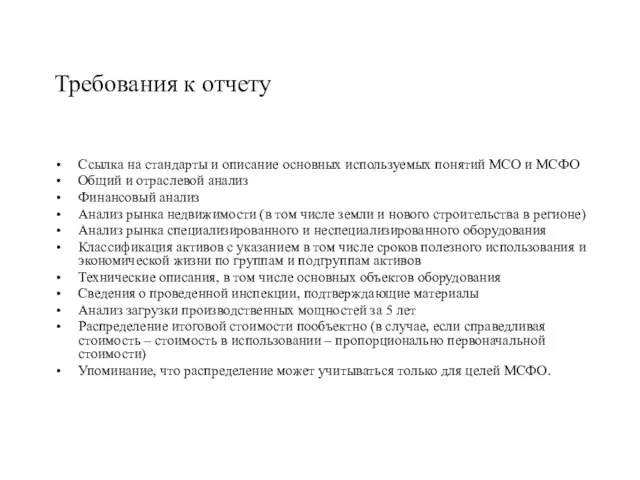

- 23. Требования к отчету Ссылка на стандарты и описание основных используемых понятий МСО и МСФО Общий и

- 25. Скачать презентацию

Слайд 2Оценка требуется или возможна в рамках следующих стандартов:

МСФО 16 «Основные средства»

МСФО 36

Оценка требуется или возможна в рамках следующих стандартов:

МСФО 16 «Основные средства»

МСФО 36

Слайд 3Особенности процесса оценки

Сотрудничество с аудиторами (п. 5.13 МПО1)

Обязательная инспекция объектов оценки

Техническое

Особенности процесса оценки

Сотрудничество с аудиторами (п. 5.13 МПО1)

Обязательная инспекция объектов оценки

Техническое

Слайд 4МСО, применяемые в рамках оценки для МСФО

МСО 1 «Рыночная стоимость как база

МСО, применяемые в рамках оценки для МСФО

МСО 1 «Рыночная стоимость как база

Слайд 5Объекты оценки в рамках МСФО 16

В соответствии с МСФО 16, объектами оценки

Объекты оценки в рамках МСФО 16

В соответствии с МСФО 16, объектами оценки

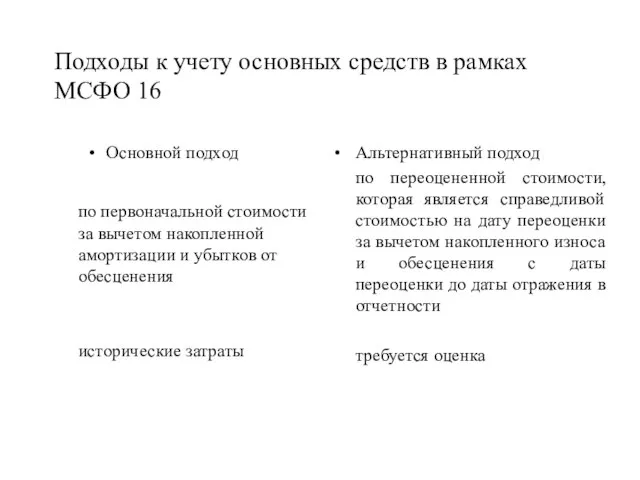

Слайд 6Подходы к учету основных средств в рамках МСФО 16

Основной подход

по первоначальной стоимости

Подходы к учету основных средств в рамках МСФО 16

Основной подход

по первоначальной стоимости

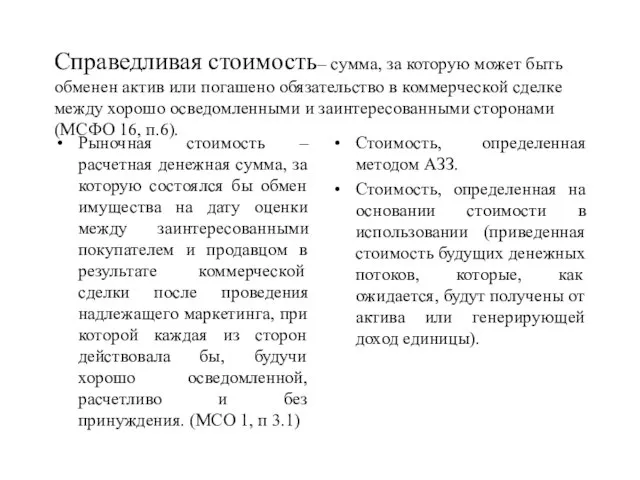

Слайд 7Справедливая стоимость– сумма, за которую может быть обменен актив или погашено обязательство

Справедливая стоимость– сумма, за которую может быть обменен актив или погашено обязательство

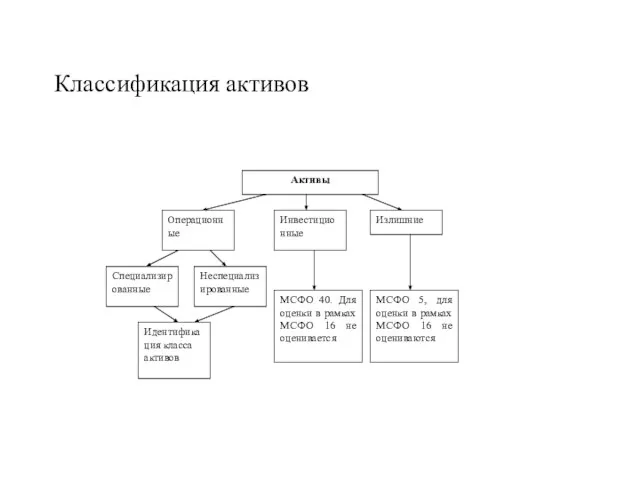

Слайд 8Классификация активов

Классификация активов

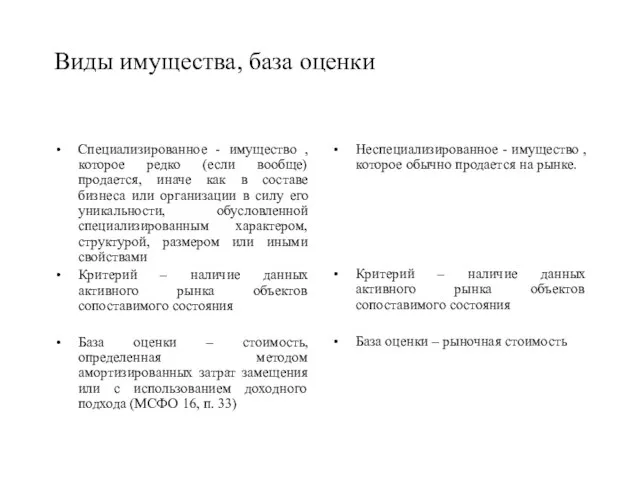

Слайд 9Виды имущества, база оценки

Специализированное - имущество , которое редко (если вообще) продается,

Виды имущества, база оценки

Специализированное - имущество , которое редко (если вообще) продается,

Слайд 10Идентификация класса активов

Классы активов (МСФО 16, п. 73) –

Земля

Земля и здания

Машины

Суда

Самолеты

Автотранспортные

Идентификация класса активов

Классы активов (МСФО 16, п. 73) –

Земля

Земля и здания

Машины

Суда

Самолеты

Автотранспортные

Слайд 11Оценка неспециализированных активов

Возможно только в случае наличия данных рынка сопоставимых объектов. В

Оценка неспециализированных активов

Возможно только в случае наличия данных рынка сопоставимых объектов. В

Слайд 12Оценка специализированного имущества

Используемые методы оценки:

Метод амортизированных затрат замещения (DRC или АЗЗ) .

Оценка специализированного имущества

Используемые методы оценки:

Метод амортизированных затрат замещения (DRC или АЗЗ) .

Слайд 13Этапы оценки методом АЗЗ

Определение стоимости земли (в отношении только права собственности) на

Этапы оценки методом АЗЗ

Определение стоимости земли (в отношении только права собственности) на

Слайд 14Важнейшие элементы гипотетической рыночной трансакции (должны быть отражены в отчете)

Понимание актива, его

Важнейшие элементы гипотетической рыночной трансакции (должны быть отражены в отчете)

Понимание актива, его

Слайд 15Определение полной восстановительной стоимости

Основные средства.

Стоимость воспроизводства и замещения.

Предпочтительный источник – данные строительных

Определение полной восстановительной стоимости

Основные средства.

Стоимость воспроизводства и замещения.

Предпочтительный источник – данные строительных

Слайд 16Определение физического износа

Физический износ- устаревание, связанное с течением времени и недостаточным уходом

Определение физического износа

Физический износ- устаревание, связанное с течением времени и недостаточным уходом

Слайд 17Метод эффективного возраста

Определение срока экономической жизни (период, в течение которого актив

Метод эффективного возраста

Определение срока экономической жизни (период, в течение которого актив

Слайд 18Определение функционального устаревания

Устаревание, вызываемое прогрессом техники, благодаря которому создаются новые активы, обеспечивающие

Определение функционального устаревания

Устаревание, вызываемое прогрессом техники, благодаря которому создаются новые активы, обеспечивающие

Слайд 19Проверка на критерий альтернативного использования

В отчете должен быть приведен соответствующий анализ

Если

Проверка на критерий альтернативного использования

В отчете должен быть приведен соответствующий анализ

Если

Слайд 20Определение справедливой стоимости

Проверка на критерий адекватной прибыльности. Расчет стоимости в использовании

Сопоставление стоимости

Определение справедливой стоимости

Проверка на критерий адекватной прибыльности. Расчет стоимости в использовании

Сопоставление стоимости

Слайд 21Проверка на критерий адекватной прибыльности

Стоимость, определенная методом АЗЗ должна отвечать критерию адекватной

Проверка на критерий адекватной прибыльности

Стоимость, определенная методом АЗЗ должна отвечать критерию адекватной

Слайд 22Определение справедливой стоимости

Определение справедливой стоимости

Слайд 23Требования к отчету

Ссылка на стандарты и описание основных используемых понятий МСО и

Требования к отчету

Ссылка на стандарты и описание основных используемых понятий МСО и

КОГПОБУ Кировский авиационный техникум

КОГПОБУ Кировский авиационный техникум Демократия: понятие , признаки, формы и виды

Демократия: понятие , признаки, формы и виды Москва Кремль Красная площадь

Москва Кремль Красная площадь Лекция11

Лекция11 Презентация на тему Разряды частиц

Презентация на тему Разряды частиц Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион

Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма

Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма Моя будущая профессия (6 класс)

Моя будущая профессия (6 класс) Парад Профессий - ХХI век. Писатель - это моя профессия

Парад Профессий - ХХI век. Писатель - это моя профессия Академическая мобильность студентов

Академическая мобильность студентов Западноевропейское средневековье

Западноевропейское средневековье 208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1

208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1 Чудеса света. Моаи на острове Пасхи в Тихом океане

Чудеса света. Моаи на острове Пасхи в Тихом океане Адаптация

Адаптация Нравственное воспитание на уроках английского языка. - презентация

Нравственное воспитание на уроках английского языка. - презентация Talking about food

Talking about food Погоны. Распределите воинские звания в порядке возрастания

Погоны. Распределите воинские звания в порядке возрастания СВІТОВІ ТОВАРНІ РИНКИ

СВІТОВІ ТОВАРНІ РИНКИ  Живете

Живете Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год

Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год Стоимость с учетом инфляции

Стоимость с учетом инфляции Начальная школа - I ступень образования

Начальная школа - I ступень образования Кальций

Кальций Повышение финансовой грамотности сотрудников предприятий

Повышение финансовой грамотности сотрудников предприятий Антикоррупционный вуз

Антикоррупционный вуз Асинхроный двигатель

Асинхроный двигатель Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром»

Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром» Тема 9. Товары художественного назначения и сувениры

Тема 9. Товары художественного назначения и сувениры