- Оценка текущей ситуации и возможные сценарии развития мировой экономики в 2010-2013 годах

Содержание

- 2. Оценка текущей ситуации – итоги 2009 года Преодоление рецессий в ведущих экономических странах мира (США, Евросоюз,

- 3. Оценка текущей ситуации – риски Сохранение крайне медленных темпов восстановления ведущих экономик затрудняет переход правительств и

- 4. 2007-2008 – Ипотечно-финансовый кризис Великая депрессия Модель финансового заражения 2010-??? – Кризис государственного долга Долговые кризисы

- 5. Стратегии выхода Нет exit strategies, новый антикризисный план: США, ЕС, Великобритания Продолжение антикризисных мер: Япония, Россия,

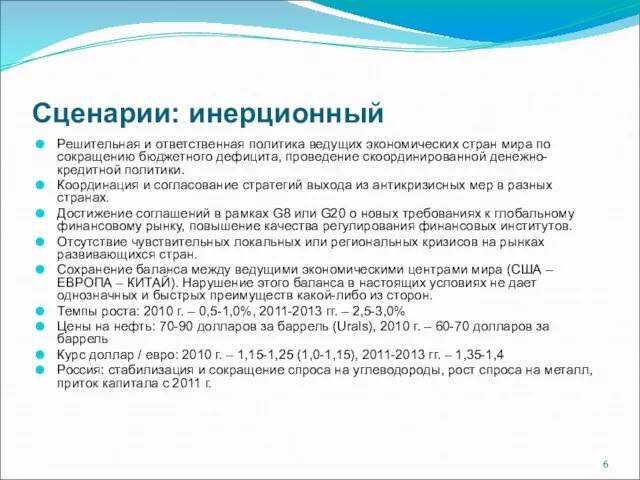

- 6. Сценарии: инерционный Решительная и ответственная политика ведущих экономических стран мира по сокращению бюджетного дефицита, проведение скоординированной

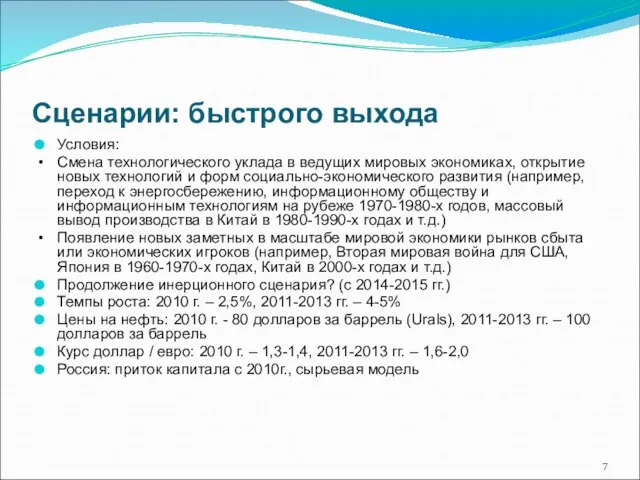

- 7. Сценарии: быстрого выхода Условия: • Смена технологического уклада в ведущих мировых экономиках, открытие новых технологий и

- 9. Скачать презентацию

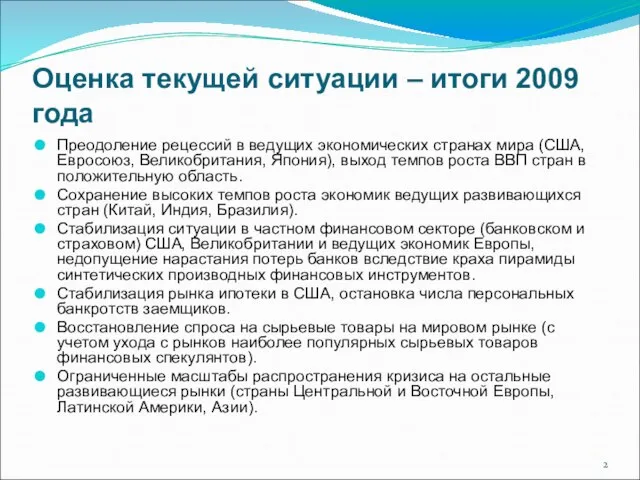

Слайд 2Оценка текущей ситуации – итоги 2009 года

Преодоление рецессий в ведущих экономических странах

Оценка текущей ситуации – итоги 2009 года

Преодоление рецессий в ведущих экономических странах

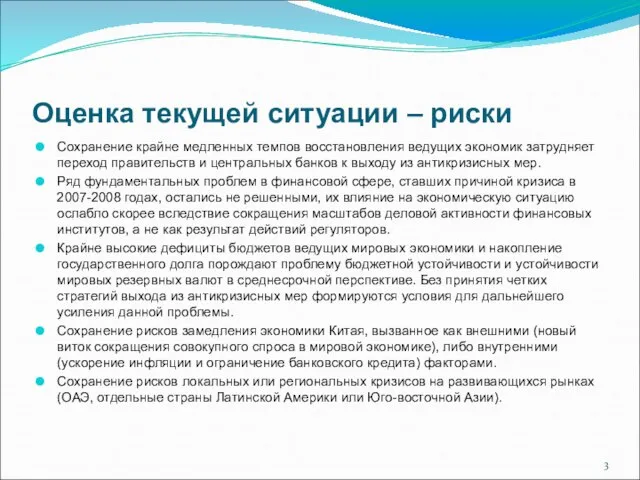

Слайд 3Оценка текущей ситуации – риски

Сохранение крайне медленных темпов восстановления ведущих экономик затрудняет

Оценка текущей ситуации – риски

Сохранение крайне медленных темпов восстановления ведущих экономик затрудняет

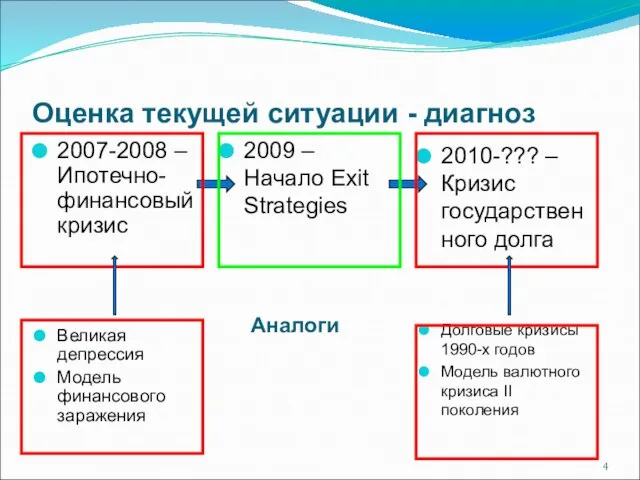

Слайд 42007-2008 – Ипотечно-финансовый кризис

Великая депрессия

Модель финансового заражения

2010-??? – Кризис государственного долга

Долговые кризисы

2007-2008 – Ипотечно-финансовый кризис

Великая депрессия

Модель финансового заражения

2010-??? – Кризис государственного долга

Долговые кризисы

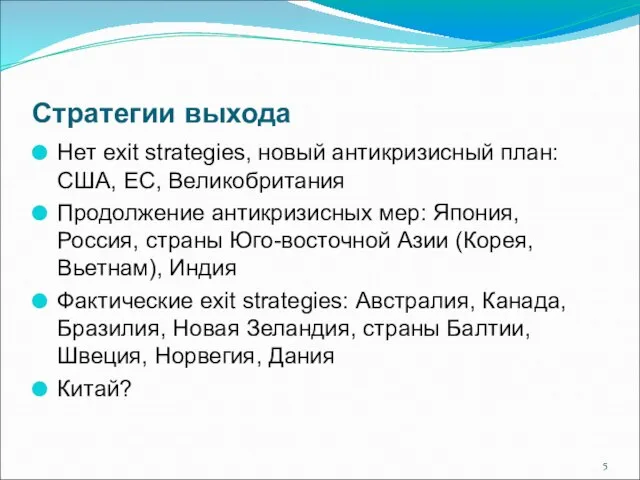

Слайд 5Стратегии выхода

Нет exit strategies, новый антикризисный план: США, ЕС, Великобритания

Продолжение антикризисных мер:

Стратегии выхода

Нет exit strategies, новый антикризисный план: США, ЕС, Великобритания

Продолжение антикризисных мер:

Слайд 6Сценарии: инерционный

Решительная и ответственная политика ведущих экономических стран мира по сокращению бюджетного

Сценарии: инерционный

Решительная и ответственная политика ведущих экономических стран мира по сокращению бюджетного

Слайд 7Сценарии: быстрого выхода

Условия:

• Смена технологического уклада в ведущих мировых экономиках, открытие новых технологий

Сценарии: быстрого выхода

Условия:

• Смена технологического уклада в ведущих мировых экономиках, открытие новых технологий

Бельмондо (фотографии)

Бельмондо (фотографии) Современное оружие и техника России

Современное оружие и техника России Социология, социальная психология

Социология, социальная психология Мама, папа, я - некурящая семья!!!

Мама, папа, я - некурящая семья!!! 19 января 2011 года вступили в силу: Договор между Российской Федерацией и Латвийской Республикой о сотрудничестве в области социаль

19 января 2011 года вступили в силу: Договор между Российской Федерацией и Латвийской Республикой о сотрудничестве в области социаль Ультразвуковые методы исследования

Ультразвуковые методы исследования Биография Т.Г.Шевченка

Биография Т.Г.Шевченка Презентация на темум Лесная промышленность России

Презентация на темум Лесная промышленность России Профессия геолог

Профессия геолог РР_Толстой

РР_Толстой Изучение жаростойкости (окалиностойкости) швов в зависимости от содержания в них хрома

Изучение жаростойкости (окалиностойкости) швов в зависимости от содержания в них хрома Что такое культура? Чем вы можете объяснить существование такого количества определений этому понятию

Что такое культура? Чем вы можете объяснить существование такого количества определений этому понятию Здоровый образ жизни

Здоровый образ жизни Борьба за существования

Борьба за существования Государственное Бюджетное Образовательное Учреждение города Москвы детский сад № 1590

Государственное Бюджетное Образовательное Учреждение города Москвы детский сад № 1590 8.1. L1-10. атомның элек толтырылуы

8.1. L1-10. атомның элек толтырылуы Тест 2 по западно-европейскому искусству

Тест 2 по западно-европейскому искусству Физкультминутка для кистей рук

Физкультминутка для кистей рук Алфавит и правила ударения

Алфавит и правила ударения Задание 9

Задание 9 канада

канада Still Life or Observational Drawing

Still Life or Observational Drawing Первоцветы 5 класс

Первоцветы 5 класс Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) ОБЛАКА (6 класс)

ОБЛАКА (6 класс) Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Я сам здоровье сберегу!

Я сам здоровье сберегу! Презентация на тему Спасти книги

Презентация на тему Спасти книги