- Операции банков с векселями

Содержание

- 2. Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе» Конвенция, устанавливающая

- 3. Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить по наступлении срока определенную сумму

- 4. Для векселя как ценной бумаги характерны следующие свойства: Абстрактность – то есть ни чем не обусловленное

- 5. Возможность обращения и использования для расчетов – то есть вексель может использоваться как средство платежа Бесспорность

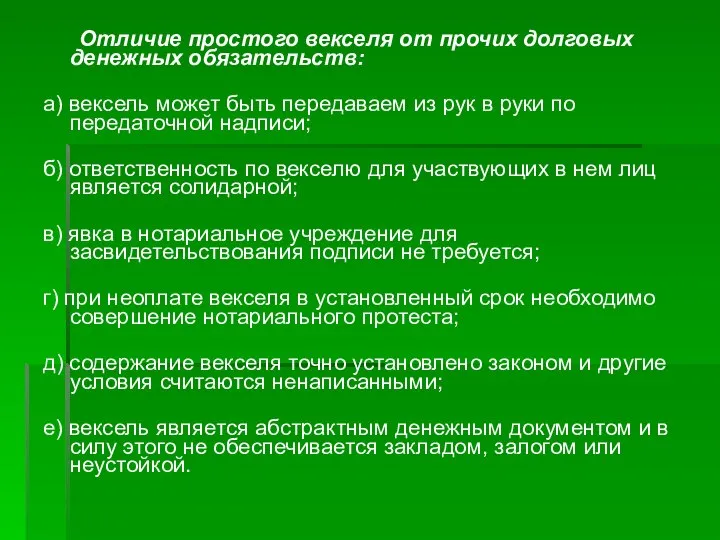

- 6. Отличие простого векселя от прочих долговых денежных обязательств: а) вексель может быть передаваем из рук в

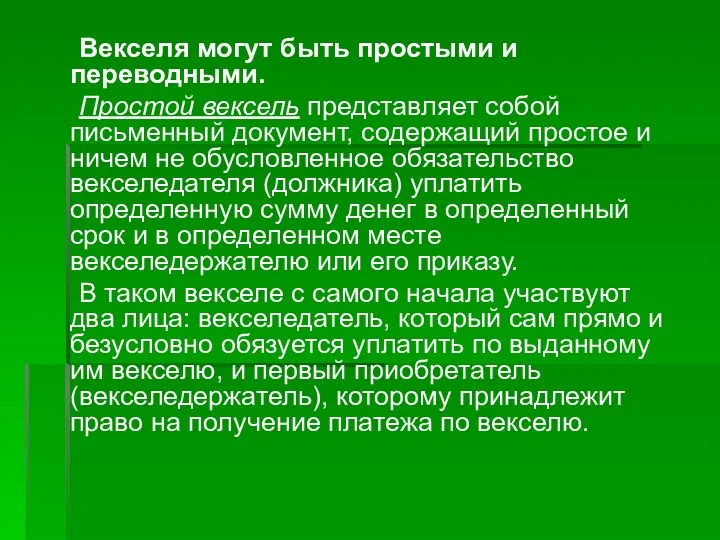

- 7. Векселя могут быть простыми и переводными. Простой вексель представляет собой письменный документ, содержащий простое и ничем

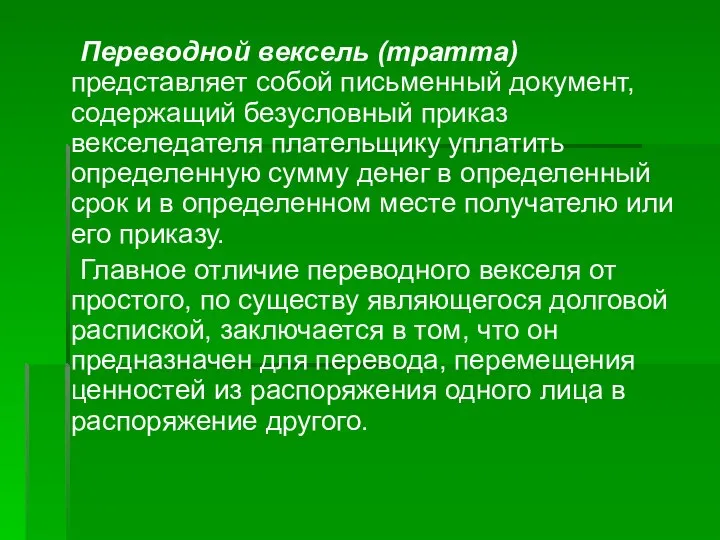

- 8. Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег

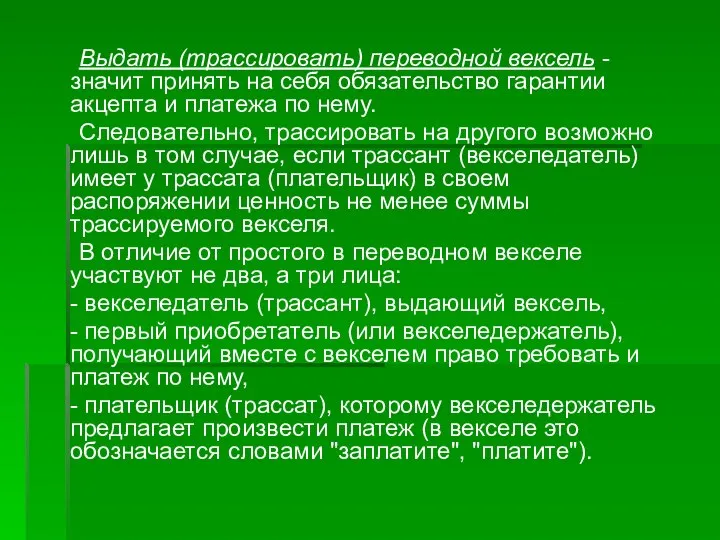

- 9. Выдать (трассировать) переводной вексель - значит принять на себя обязательство гарантии акцепта и платежа по нему.

- 10. Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат) не заплатит ее. Необходимость

- 11. Закон о простом и переводном векселе прямо указывает на содержание векселя. Те элементы, указания, части вексельного

- 12. Обязательные реквизиты простого векселя: Вексельная метка, то есть наименование «вексель», включенное в текст документа; Простое и

- 13. Наименование того, кому или по приказу кого должен быть совершен платеж; Указание даты и места составления

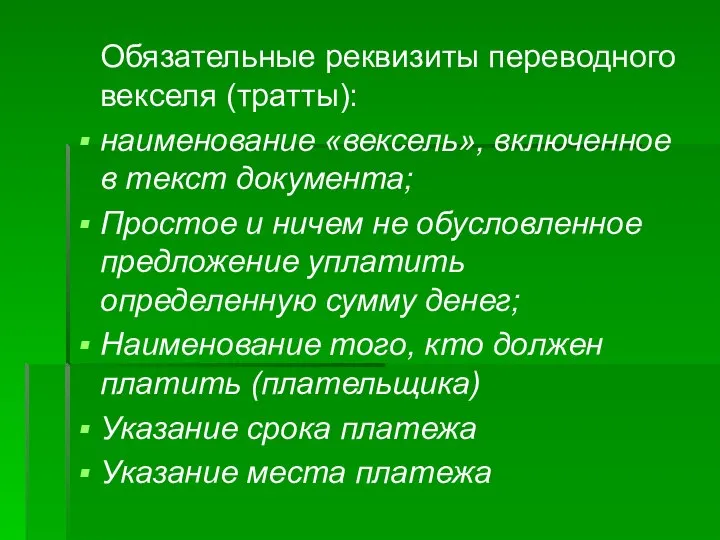

- 14. Обязательные реквизиты переводного векселя (тратты): наименование «вексель», включенное в текст документа; Простое и ничем не обусловленное

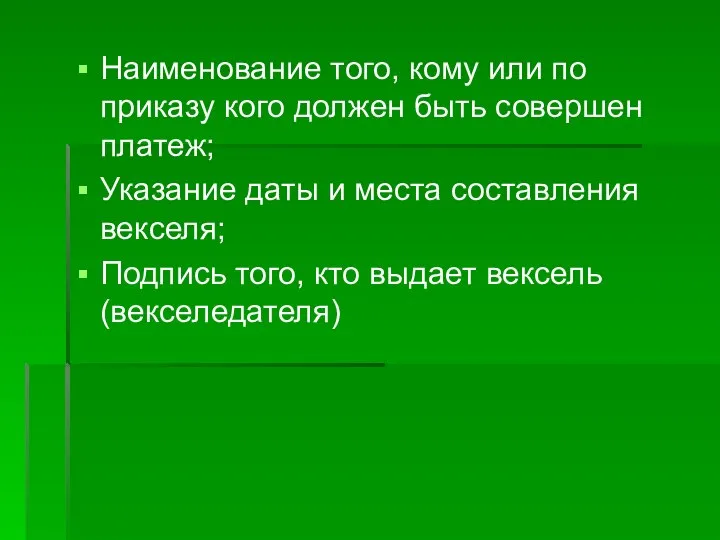

- 15. Наименование того, кому или по приказу кого должен быть совершен платеж; Указание даты и места составления

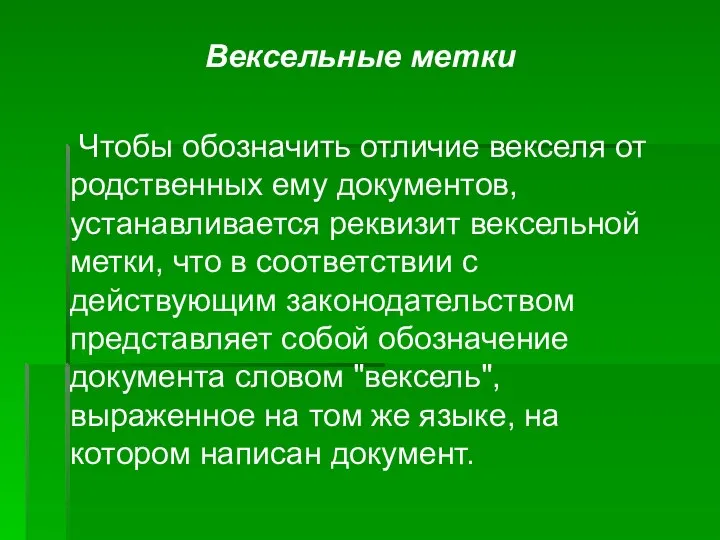

- 16. Вексельные метки Чтобы обозначить отличие векселя от родственных ему документов, устанавливается реквизит вексельной метки, что в

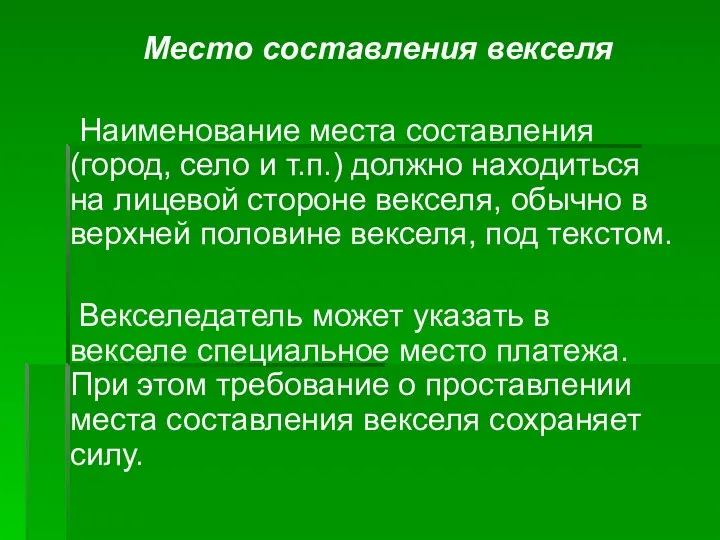

- 17. Место составления векселя Наименование места составления (город, село и т.п.) должно находиться на лицевой стороне векселя,

- 18. Время составления векселя Всякий вексель обязательно должен содержать обозначение дня, месяца и года его составления. а)

- 19. Вексельная сумма Являясь денежным документом, вексель должен содержать в себе денежную сумму: а) вексельная сумма должна

- 20. в) вексельная сумма должна быть обозначена в векселе прописью либо прописью и цифрами. В случае разногласий

- 21. Срок платежа Срок платежа относится к числу обязательных реквизитов. Отсутствие срока платежа в векселе делает его

- 22. 4. Во столько-то времени от предъявления векселя. Вексель с таким сроком удобен плательщику тем, что дает

- 23. Место платежа Вексель может подлежать оплате по месту жительства трассата (по переводному векселю) в том же

- 24. Первый приобретатель Первый приобретатель - это лицо, которому или приказу которого должен быть произведен платеж "векселедержатель"

- 25. Подпись векселедателя Отсутствие подписи векселедателя в простом и трассанта в переводном векселе делает последний лишенным всякого

- 26. Реквизит, свойственный только переводному векселю В переводном векселе плательщиком является особое лицо - трассат, следовательно, его

- 27. Передача векселя (индоссамент) Индоссамент - проставление на оборотной стороне векселя или добавочном листе (аллонже) передаточной надписи

- 28. Передаточные надписи (индоссамент) обычно имеют вид: "платите приказу" или "вместо меня / нас уплатите (заплатите)". Возможность

- 29. Передача векселя по индоссаменту не требует согласия векселедателя и нотариального удостоверения. Вексельное законодательство устанавливает, чтобы индоссамент

- 30. Вексельное поручительство (аваль) Платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством

- 31. Акцепт переводного векселя Обязательства по переводному векселю для трассата (плательщика) возникают лишь с момента принятия (акцепта)

- 32. Протест векселя Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение. Порядок протеста Векселедержатель

- 33. Срок для предъявления векселя к протесту Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения

- 34. Выпуск коммерческими банками собственных векселей. При выпуске собственных векселей и проведении прочих операций с векселями коммерческие

- 35. Действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и оборота своих векселей, не

- 36. Банковские векселя выпускаются в целях: мобилизации временно свободных денежных средств; выдачи кредитов (вексельные кредиты); для сокращения

- 37. Банковские векселя могут быть: процентными - банк продает вексель по номиналу, а через определенное время обязуется

- 38. Банковский вексель отличается от классического коммерческого векселя тем, что в последнем первоначально присутствует, а здесь отсутствует

- 39. Преимущества векселей 1. Позволяют банку оперативно привлекать денежные средства по мере возникновения потребности, так как выпуск

- 40. 2. Позволяют банку самостоятельно управлять структурой долга: Векселедатель (банк) может самостоятельно установить цену размещения векселей, выбрать

- 41. 3. Отсутствие залогового обеспечения заимствования: Выпуск векселей не требует залога в обязательном порядке. Векселедатель для повышения

- 42. 4. Привлечение широкого круга инвесторов: Публичное размещении векселей на рынке ценных бумаг позволяет привлекать широкий круг

- 43. 5. Отсутствие строгой целевой направленности расходования привлеченных средств: Привлеченные посредством вексельного займа средства векселедатель может направить

- 44. 6. Укрепление публичного имиджа векселедателя на финансовом рынке: Размещение векселей будет отражаться на специализированных сайтах и

- 45. 7. Повышение привлекательности других ценных бумаг Эмитента: Своевременное и чёткое погашение векселей позволит создать хорошую кредитную

- 46. Банки вправе выпускать собственные векселя с целью: привлечения средств; кредитования клиентов; осуществления расчётов за поставленные товары

- 47. Выпуск банковских векселей с целью привлечения средств Банковский вексель может использоваться банком как инструмент привлечения дополнительных

- 48. Кредитование с использованием собственных векселей Банк предоставляет кредит при соблюдении общих принципов кредитования, а заёмщик использует

- 50. Скачать презентацию

Слайд 3

Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить по

Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить по

Слайд 4 Для векселя как ценной бумаги характерны следующие свойства:

Абстрактность – то есть ни

Для векселя как ценной бумаги характерны следующие свойства:

Абстрактность – то есть ни

Слайд 5Возможность обращения и использования для расчетов – то есть вексель может использоваться

Возможность обращения и использования для расчетов – то есть вексель может использоваться

Слайд 6 Отличие простого векселя от прочих долговых денежных обязательств:

а) вексель может быть передаваем

Отличие простого векселя от прочих долговых денежных обязательств:

а) вексель может быть передаваем

Слайд 7 Векселя могут быть простыми и переводными.

Простой вексель представляет собой письменный документ, содержащий

Векселя могут быть простыми и переводными.

Простой вексель представляет собой письменный документ, содержащий

Слайд 8 Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику

Слайд 9

Выдать (трассировать) переводной вексель - значит принять на себя обязательство гарантии акцепта

Выдать (трассировать) переводной вексель - значит принять на себя обязательство гарантии акцепта

Слайд 10 Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат)

Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат)

Слайд 11 Закон о простом и переводном векселе прямо указывает на содержание векселя. Те

Закон о простом и переводном векселе прямо указывает на содержание векселя. Те

Слайд 12 Обязательные реквизиты простого векселя:

Вексельная метка, то есть наименование «вексель», включенное в текст

Обязательные реквизиты простого векселя:

Вексельная метка, то есть наименование «вексель», включенное в текст

Слайд 13Наименование того, кому или по приказу кого должен быть совершен платеж;

Указание даты

Наименование того, кому или по приказу кого должен быть совершен платеж;

Указание даты

Слайд 14 Обязательные реквизиты переводного векселя (тратты):

наименование «вексель», включенное в текст документа;

Простое и ничем

Обязательные реквизиты переводного векселя (тратты):

наименование «вексель», включенное в текст документа;

Простое и ничем

Слайд 15Наименование того, кому или по приказу кого должен быть совершен платеж;

Указание даты

Наименование того, кому или по приказу кого должен быть совершен платеж;

Указание даты

Слайд 16Вексельные метки

Чтобы обозначить отличие векселя от родственных ему документов, устанавливается реквизит вексельной

Вексельные метки

Чтобы обозначить отличие векселя от родственных ему документов, устанавливается реквизит вексельной

Слайд 17 Место составления векселя

Наименование места составления (город, село и т.п.) должно находиться на

Место составления векселя

Наименование места составления (город, село и т.п.) должно находиться на

Слайд 18Время составления векселя

Всякий вексель обязательно должен содержать обозначение дня, месяца и года

Время составления векселя

Всякий вексель обязательно должен содержать обозначение дня, месяца и года

Слайд 19Вексельная сумма

Являясь денежным документом, вексель должен содержать в себе денежную сумму:

а) вексельная

Вексельная сумма

Являясь денежным документом, вексель должен содержать в себе денежную сумму:

а) вексельная

Слайд 20 в) вексельная сумма должна быть обозначена в векселе прописью либо прописью и

в) вексельная сумма должна быть обозначена в векселе прописью либо прописью и

Слайд 21Срок платежа

Срок платежа относится к числу обязательных реквизитов. Отсутствие срока платежа в

Срок платежа

Срок платежа относится к числу обязательных реквизитов. Отсутствие срока платежа в

Слайд 22

4. Во столько-то времени от предъявления векселя.

Вексель с таким сроком удобен

4. Во столько-то времени от предъявления векселя.

Вексель с таким сроком удобен

Слайд 23Место платежа

Вексель может подлежать оплате по месту жительства трассата (по переводному векселю)

Место платежа

Вексель может подлежать оплате по месту жительства трассата (по переводному векселю)

Слайд 24Первый приобретатель

Первый приобретатель - это лицо, которому или приказу которого должен быть

Первый приобретатель

Первый приобретатель - это лицо, которому или приказу которого должен быть

Слайд 25Подпись векселедателя

Отсутствие подписи векселедателя в простом и трассанта в переводном векселе делает

Подпись векселедателя

Отсутствие подписи векселедателя в простом и трассанта в переводном векселе делает

Слайд 26Реквизит, свойственный только переводному векселю

В переводном векселе плательщиком является особое лицо

Реквизит, свойственный только переводному векселю

В переводном векселе плательщиком является особое лицо

Слайд 27 Передача векселя (индоссамент)

Индоссамент - проставление на оборотной стороне векселя или добавочном листе

Передача векселя (индоссамент)

Индоссамент - проставление на оборотной стороне векселя или добавочном листе

Слайд 28

Передаточные надписи (индоссамент) обычно имеют вид: "платите приказу" или "вместо меня /

Передаточные надписи (индоссамент) обычно имеют вид: "платите приказу" или "вместо меня /

Слайд 29 Передача векселя по индоссаменту не требует согласия векселедателя и нотариального удостоверения.

Передача векселя по индоссаменту не требует согласия векселедателя и нотариального удостоверения.

Слайд 30 Вексельное поручительство (аваль)

Платеж по векселю может быть обеспечен полностью или в части

Вексельное поручительство (аваль)

Платеж по векселю может быть обеспечен полностью или в части

Слайд 31Акцепт переводного векселя

Обязательства по переводному векселю для трассата (плательщика) возникают лишь с

Акцепт переводного векселя

Обязательства по переводному векселю для трассата (плательщика) возникают лишь с

Слайд 32Протест векселя

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Порядок

Протест векселя

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Порядок

Слайд 33Срок для предъявления векселя к протесту

Действующее законодательство предусматривает предъявление векселей в нотариальные

Срок для предъявления векселя к протесту

Действующее законодательство предусматривает предъявление векселей в нотариальные

Слайд 34 Выпуск коммерческими банками собственных векселей.

При выпуске собственных векселей и проведении прочих

Выпуск коммерческими банками собственных векселей.

При выпуске собственных векселей и проведении прочих

Слайд 35 Действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и

Действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и

Слайд 36 Банковские векселя выпускаются в целях:

мобилизации временно свободных денежных средств;

выдачи кредитов (вексельные кредиты);

для

Банковские векселя выпускаются в целях:

мобилизации временно свободных денежных средств;

выдачи кредитов (вексельные кредиты);

для

Слайд 37 Банковские векселя могут быть:

процентными - банк продает вексель по номиналу, а

Банковские векселя могут быть:

процентными - банк продает вексель по номиналу, а

Слайд 38

Банковский вексель отличается от классического коммерческого векселя тем, что в последнем первоначально

Банковский вексель отличается от классического коммерческого векселя тем, что в последнем первоначально

Слайд 39 Преимущества векселей

1. Позволяют банку оперативно привлекать денежные средства по мере возникновения потребности,

Преимущества векселей

1. Позволяют банку оперативно привлекать денежные средства по мере возникновения потребности,

Слайд 40 2. Позволяют банку самостоятельно управлять структурой долга: Векселедатель (банк) может самостоятельно установить

Слайд 41

3. Отсутствие залогового обеспечения заимствования: Выпуск векселей не требует залога в обязательном

3. Отсутствие залогового обеспечения заимствования: Выпуск векселей не требует залога в обязательном

Слайд 42 4. Привлечение широкого круга инвесторов: Публичное размещении векселей на рынке ценных бумаг

Слайд 43 5. Отсутствие строгой целевой направленности расходования привлеченных средств: Привлеченные посредством вексельного займа

Слайд 44

6. Укрепление публичного имиджа векселедателя на финансовом рынке: Размещение векселей будет отражаться

6. Укрепление публичного имиджа векселедателя на финансовом рынке: Размещение векселей будет отражаться

Слайд 45

7. Повышение привлекательности других ценных бумаг Эмитента: Своевременное и чёткое погашение векселей

7. Повышение привлекательности других ценных бумаг Эмитента: Своевременное и чёткое погашение векселей

Слайд 46Банки вправе выпускать собственные векселя с целью:

привлечения средств;

кредитования клиентов;

осуществления расчётов за поставленные

Банки вправе выпускать собственные векселя с целью:

привлечения средств;

кредитования клиентов;

осуществления расчётов за поставленные

Слайд 47Выпуск банковских векселей с целью привлечения средств

Банковский вексель может использоваться банком как

Выпуск банковских векселей с целью привлечения средств

Банковский вексель может использоваться банком как

Слайд 48Кредитование с использованием собственных векселей

Банк предоставляет кредит при соблюдении общих принципов кредитования,

Кредитование с использованием собственных векселей

Банк предоставляет кредит при соблюдении общих принципов кредитования,

ПРИГЛАШЕНИЕ

ПРИГЛАШЕНИЕ Презентация на тему Деловой спор

Презентация на тему Деловой спор Отчет о Рекламной Кампании Kolgot

Отчет о Рекламной Кампании Kolgot Двухкомнатная квартира

Двухкомнатная квартира Языковое разнообразие

Языковое разнообразие Мастерская керамики ООО Колорит

Мастерская керамики ООО Колорит Ведущие отрасли транспорта

Ведущие отрасли транспорта "Волейбол"

"Волейбол" Спортивная гимнастика

Спортивная гимнастика Урок-исследование: Весенние изменения в природе. Пробуждение почек.

Урок-исследование: Весенние изменения в природе. Пробуждение почек. Убивал ли Иван Грозный сына_

Убивал ли Иван Грозный сына_ Новые решения для информационной безопасности бизнеса

Новые решения для информационной безопасности бизнеса Общественное движение: либералы и консерваторы

Общественное движение: либералы и консерваторы Общие сведения

Общие сведения Оценка качества сервиса в городах России

Оценка качества сервиса в городах России Прием искусства коллаж

Прием искусства коллаж Подключи удобный тариф

Подключи удобный тариф Активный отдых

Активный отдых Основные понятия и определения изучаемые в разделе акробатика с элементами гимнастики

Основные понятия и определения изучаемые в разделе акробатика с элементами гимнастики Франция. Вчера, сегодня, завтра

Франция. Вчера, сегодня, завтра Работа над сочинением-рассуждением, связанным с анализом текста

Работа над сочинением-рассуждением, связанным с анализом текста Меры поддержки МСБ

Меры поддержки МСБ Генеральный директор судебного департамента при верховном суде РФ, его статус и полномочия

Генеральный директор судебного департамента при верховном суде РФ, его статус и полномочия Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени

Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени Moya_Ulitsa_Blazhnov

Moya_Ulitsa_Blazhnov Деятельность исследовательской компании «Современные Телекоммуникации» по информационно-аналитическому обеспечению участник

Деятельность исследовательской компании «Современные Телекоммуникации» по информационно-аналитическому обеспечению участник Використання можливостей структурного

Використання можливостей структурного Презентация на тему "Развитие фонематического слуха" - скачать презентации по Педагогике

Презентация на тему "Развитие фонематического слуха" - скачать презентации по Педагогике