- Основные направления аудита: финансовый, государственный и управленческий

Содержание

- 2. — независимая оценка экономической деятельности предприятия, а также правильности ведения отчетных документов, перечисления налогов и иных

- 3. Финансовый аудит получить основные ключевые показатели, характеризующие реальную ситуацию в организации — прибылей, убытков, доходов, расходов,

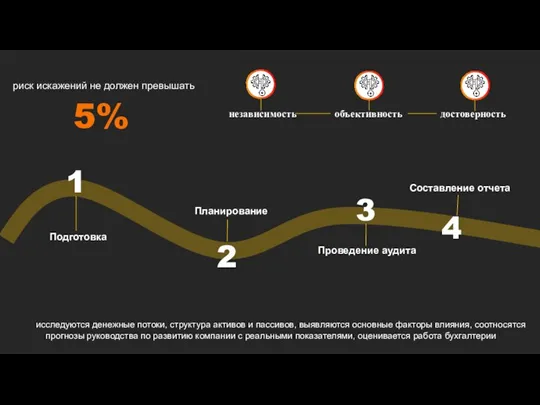

- 4. 5% риск искажений не должен превышать независимость объективность достоверность 1 2 3 4 Подготовка Планирование Проведение

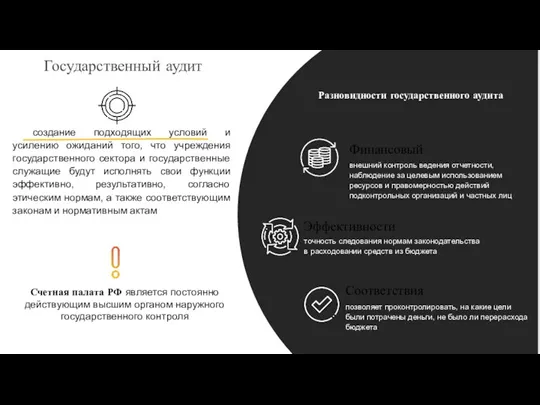

- 5. Государственный аудит создание подходящих условий и усилению ожиданий того, что учреждения государственного сектора и государственные служащие

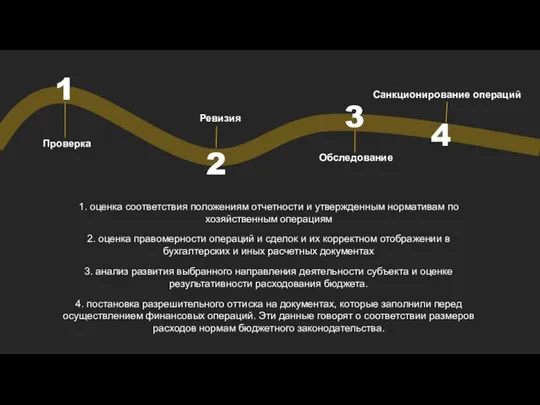

- 6. 1 2 3 4 Проверка Ревизия Обследование Санкционирование операций 1. оценка соответствия положениям отчетности и утвержденным

- 7. Управленческий аудит оценка уровня готовности учреждения (предприятия) и его сотрудников к эффективной работе. технологический организационный экономический

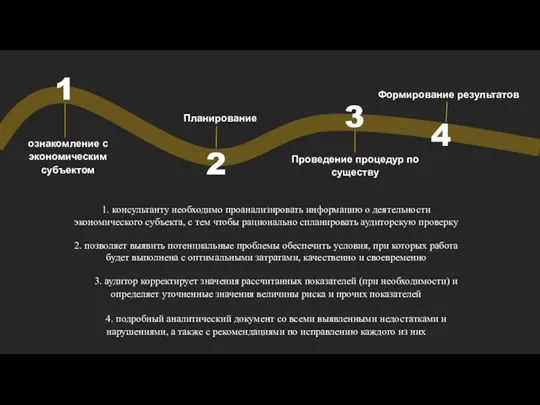

- 8. 1 2 3 4 ознакомление с экономическим субъектом Планирование Проведение процедур по существу Формирование результатов 1.

- 9. ВЫВ ДЫ аудит представляет собой не только форму финансового контроля, но и является хорошим средством совершенствования

- 10. Список литературы Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского государства. - М.: Финансовый контроль,

- 12. Скачать презентацию

Слайд 2— независимая оценка экономической деятельности предприятия, а также правильности ведения отчетных документов,

— независимая оценка экономической деятельности предприятия, а также правильности ведения отчетных документов,

Слайд 3Финансовый аудит

получить основные ключевые показатели, характеризующие реальную ситуацию в организации — прибылей,

Финансовый аудит

получить основные ключевые показатели, характеризующие реальную ситуацию в организации — прибылей,

Слайд 45%

риск искажений не должен превышать

независимость

объективность

достоверность

1

2

3

4

Подготовка

Планирование

Проведение аудита

Составление отчета

исследуются денежные потоки, структура активов и

5%

риск искажений не должен превышать

независимость

объективность

достоверность

1

2

3

4

Подготовка

Планирование

Проведение аудита

Составление отчета

исследуются денежные потоки, структура активов и

Слайд 5Государственный аудит

создание подходящих условий и усилению ожиданий того, что учреждения государственного сектора

Государственный аудит

создание подходящих условий и усилению ожиданий того, что учреждения государственного сектора

Слайд 61

2

3

4

Проверка

Ревизия

Обследование

Санкционирование операций

1. оценка соответствия положениям отчетности и утвержденным нормативам по хозяйственным

1

2

3

4

Проверка

Ревизия

Обследование

Санкционирование операций

1. оценка соответствия положениям отчетности и утвержденным нормативам по хозяйственным

Слайд 7Управленческий аудит

оценка уровня готовности учреждения (предприятия) и его сотрудников к эффективной работе.

технологический

организационный

экономический

правовой

социальный

Разновидности

Управленческий аудит

оценка уровня готовности учреждения (предприятия) и его сотрудников к эффективной работе.

технологический

организационный

экономический

правовой

социальный

Разновидности

Слайд 81

2

3

4

ознакомление с экономическим субъектом

Планирование

Проведение процедур по существу

Формирование результатов

1. консультанту необходимо проанализировать информацию

1

2

3

4

ознакомление с экономическим субъектом

Планирование

Проведение процедур по существу

Формирование результатов

1. консультанту необходимо проанализировать информацию

Слайд 9ВЫВ ДЫ

аудит представляет собой не только форму финансового контроля, но и является

ВЫВ ДЫ

аудит представляет собой не только форму финансового контроля, но и является

Слайд 10Список литературы

Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского государства. - М.: Финансовый

Список литературы

Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского государства. - М.: Финансовый

Меню для футболистов

Меню для футболистов Вписанные углы

Вписанные углы Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е"

Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е" И.А. Гончаров «Обломов»

И.А. Гончаров «Обломов» Серия QS

Серия QS Типы SQL -серверов

Типы SQL -серверов Презентация к Дню Знаний

Презентация к Дню Знаний Презентация на тему Методические рекомендации по составлению библиотечного портфолио

Презентация на тему Методические рекомендации по составлению библиотечного портфолио Робота з базами даних

Робота з базами даних Микеланджело Буонарроти - краткая биография и картины

Микеланджело Буонарроти - краткая биография и картины Влияние алкоголя на человека

Влияние алкоголя на человека Искусство Гжели. Истоки и современное развитие промысла

Искусство Гжели. Истоки и современное развитие промысла Виды торгово-холодильного оборудования

Виды торгово-холодильного оборудования Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова

Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации

Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации Presentation Title

Presentation Title  2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д

2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д Начальная подготовка студентов-волейболистов в условиях непрофильных вузов

Начальная подготовка студентов-волейболистов в условиях непрофильных вузов Фенолформальдегидная смола

Фенолформальдегидная смола Юридическая этика. Тема 5

Юридическая этика. Тема 5 Famous people of Mari El

Famous people of Mari El Пеллеты.

Пеллеты. Трение. Робот-боксер. Занятие 8

Трение. Робот-боксер. Занятие 8 Эдисон Васильевич Денисов (1929-1996). Плачи (1966)

Эдисон Васильевич Денисов (1929-1996). Плачи (1966) Презентация на тему Проблема мира и разоружения

Презентация на тему Проблема мира и разоружения История стрелкового оружия в России

История стрелкового оружия в России Управление профессиональным развитиемпедагогических кадров в учебном округе

Управление профессиональным развитиемпедагогических кадров в учебном округе Великая Отечественная война.1941 - 1945 гг.

Великая Отечественная война.1941 - 1945 гг.