- новое в 1C по ЭСФ

Содержание

- 2. Янцен Наталья Руководитель тренинг-центра для бухгалтеров ТОО «Yantsen Company», Руководитель ОО «Формирование налоговой культуры» Налоговый консультант,

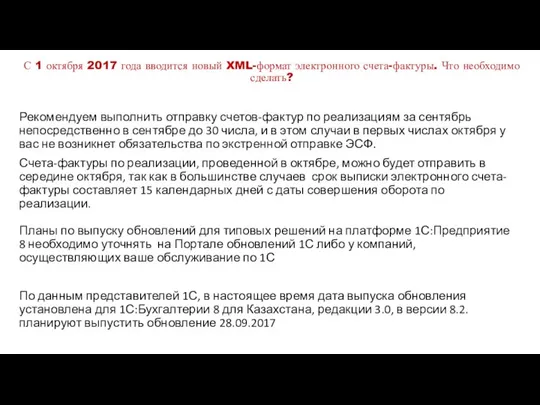

- 3. С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо сделать? На портале Комитета

- 4. С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо сделать? Что нового с

- 5. С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо сделать? 2. Новый бланк

- 6. С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо сделать? Рекомендуем выполнить отправку

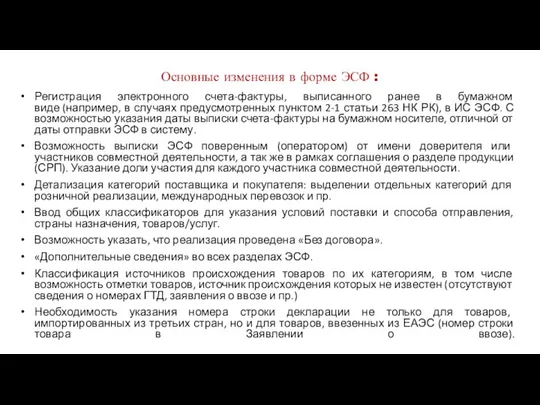

- 7. Основные изменения в форме ЭСФ : Регистрация электронного счета-фактуры, выписанного ранее в бумажном виде (например, в

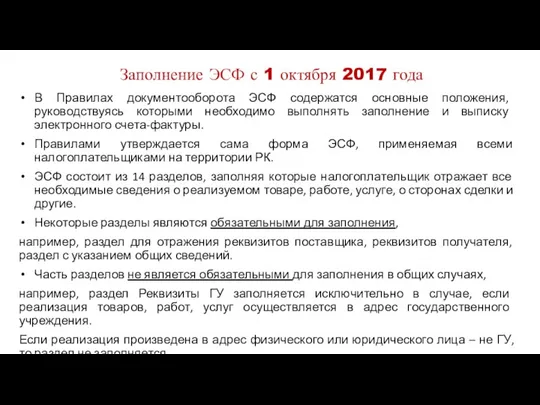

- 8. Заполнение ЭСФ с 1 октября 2017 года В Правилах документооборота ЭСФ содержатся основные положения, руководствуясь которыми

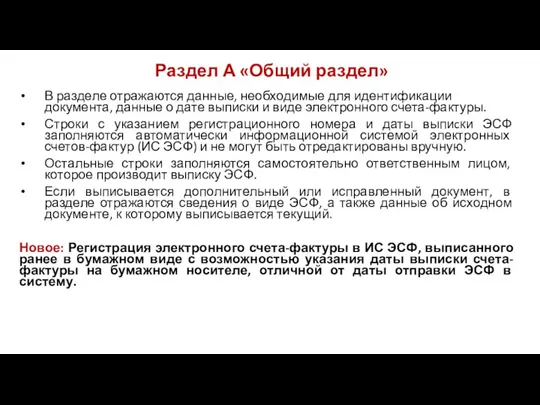

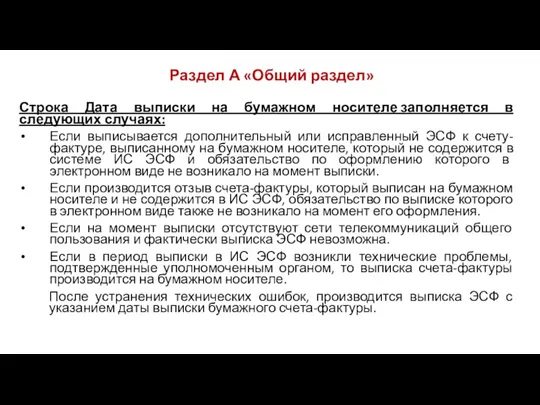

- 9. Раздел А «Общий раздел» В разделе отражаются данные, необходимые для идентификации документа, данные о дате выписки

- 10. Раздел А «Общий раздел» Строка Дата выписки на бумажном носителе заполняется в следующих случаях: Если выписывается

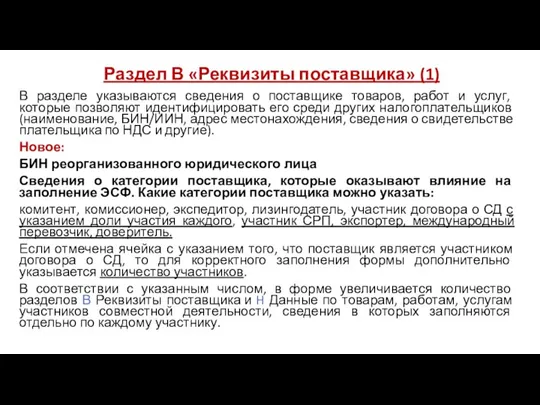

- 11. Раздел В «Реквизиты поставщика» (1) В разделе указываются сведения о поставщике товаров, работ и услуг, которые

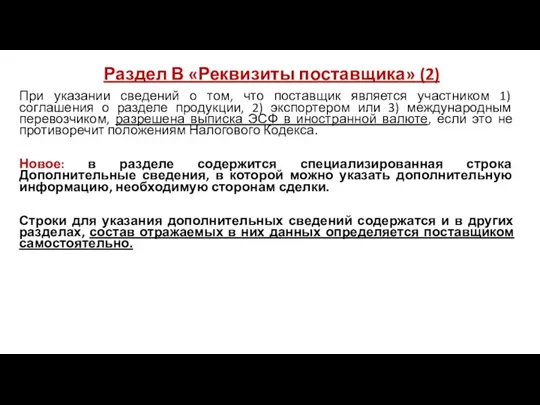

- 12. Раздел В «Реквизиты поставщика» (2) При указании сведений о том, что поставщик является участником 1) соглашения

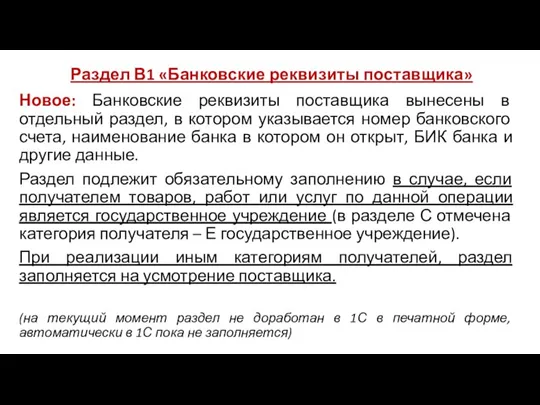

- 13. Раздел В1 «Банковские реквизиты поставщика» Новое: Банковские реквизиты поставщика вынесены в отдельный раздел, в котором указывается

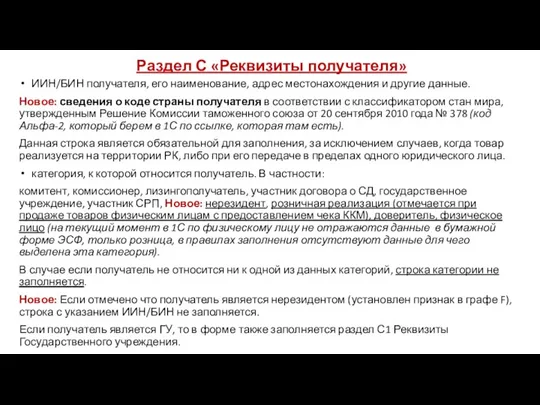

- 14. Раздел С «Реквизиты получателя» ИИН/БИН получателя, его наименование, адрес местонахождения и другие данные. Новое: сведения о

- 15. Раздел С «Реквизиты получателя» Новое: Для покупателя - участника договора о совместной деятельности, в разделе становится

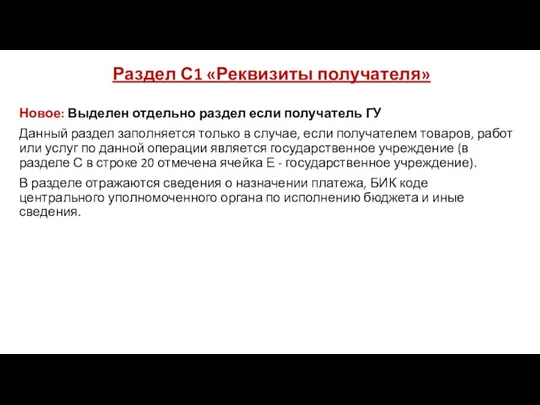

- 16. Раздел С1 «Реквизиты получателя» Новое: Выделен отдельно раздел если получатель ГУ Данный раздел заполняется только в

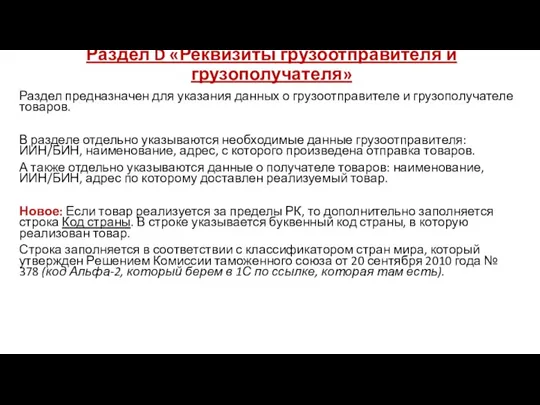

- 17. Раздел D «Реквизиты грузоотправителя и грузополучателя» Раздел предназначен для указания данных о грузоотправителе и грузополучателе товаров.

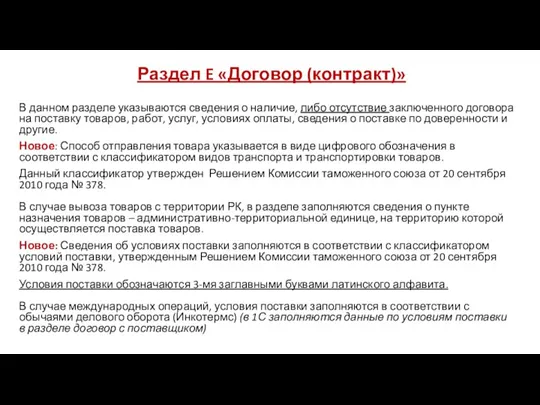

- 18. Раздел E «Договор (контракт)» В данном разделе указываются сведения о наличие, либо отсутствие заключенного договора на

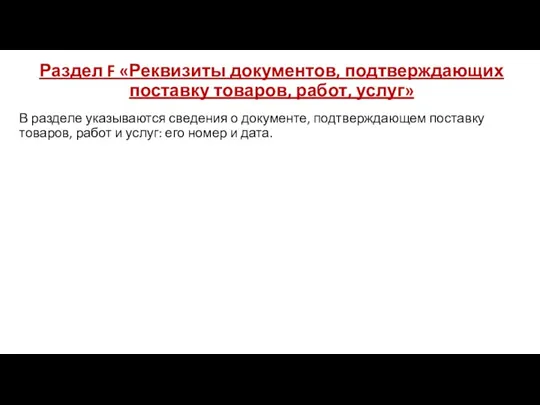

- 19. Раздел F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг» В разделе указываются сведения о документе, подтверждающем

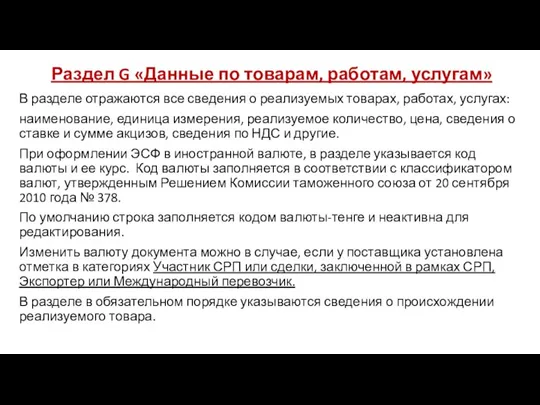

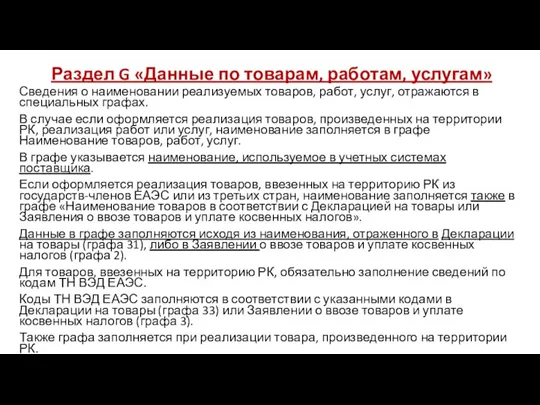

- 20. Раздел G «Данные по товарам, работам, услугам» В разделе отражаются все сведения о реализуемых товарах, работах,

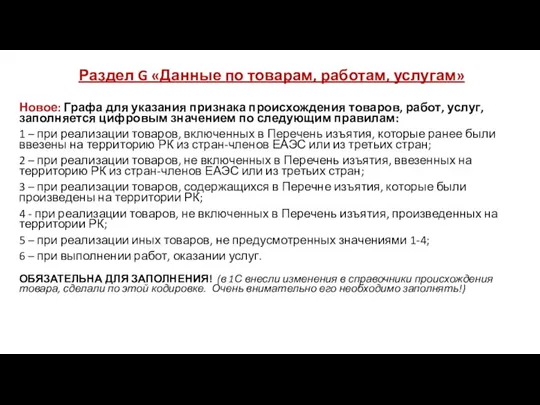

- 21. Раздел G «Данные по товарам, работам, услугам» Новое: Графа для указания признака происхождения товаров, работ, услуг,

- 22. Раздел G «Данные по товарам, работам, услугам» Сведения о наименовании реализуемых товаров, работ, услуг, отражаются в

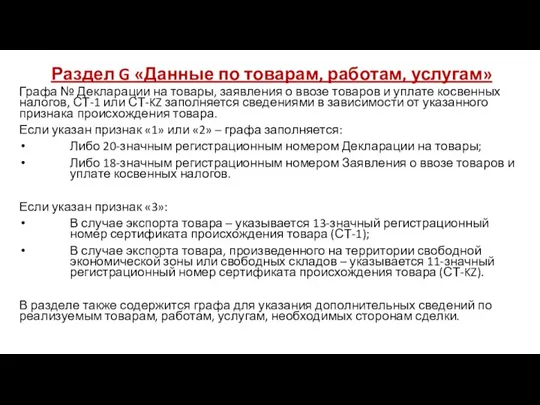

- 23. Раздел G «Данные по товарам, работам, услугам» Графа № Декларации на товары, заявления о ввозе товаров

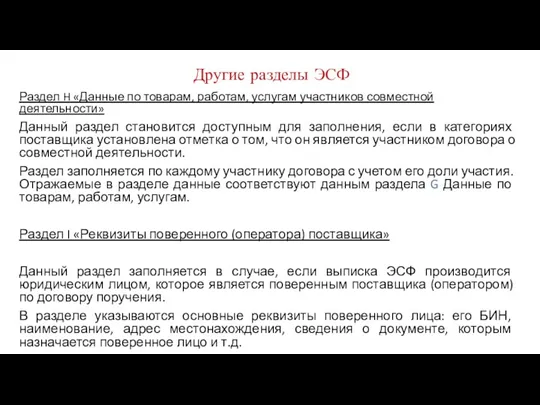

- 24. Другие разделы ЭСФ Раздел H «Данные по товарам, работам, услугам участников совместной деятельности» Данный раздел становится

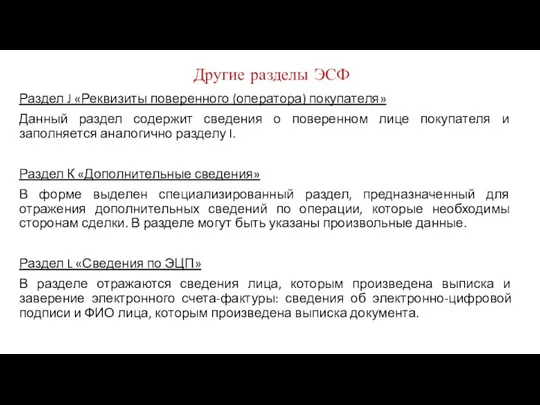

- 25. Другие разделы ЭСФ Раздел J «Реквизиты поверенного (оператора) покупателя» Данный раздел содержит сведения о поверенном лице

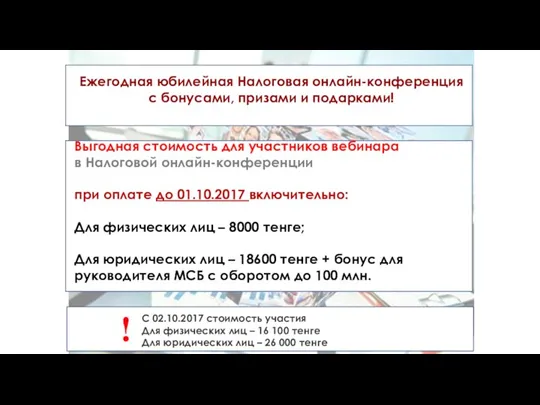

- 26. Ежегодная юбилейная Налоговая онлайн-конференция с бонусами, призами и подарками! Выгодная стоимость для участников вебинара в Налоговой

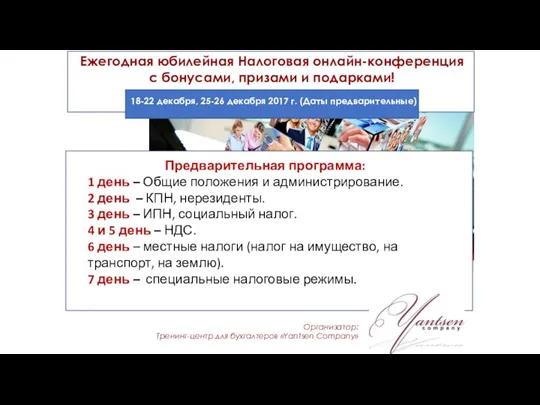

- 27. Ежегодная юбилейная Налоговая онлайн-конференция с бонусами, призами и подарками! 18-22 декабря, 25-26 декабря 2017 г. (Даты

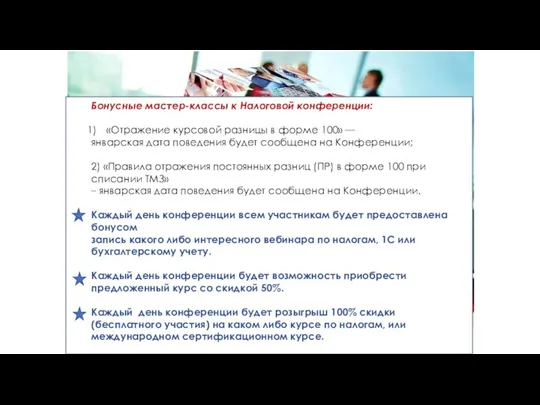

- 28. Бонусные мастер-классы к Налоговой конференции: «Отражение курсовой разницы в форме 100» — январская дата поведения будет

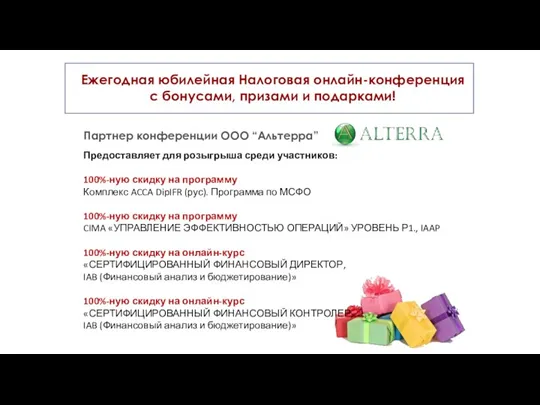

- 29. Ежегодная юбилейная Налоговая онлайн-конференция с бонусами, призами и подарками! Предоставляет для розыгрыша среди участников: 100%-ную скидку

- 30. Ежегодная юбилейная Налоговая онлайн-конференция с бонусами, призами и подарками! В подарок от компании «Business Route» для

- 31. Партнер конференции Компьютерный центр «РАРИТЕТ» Предоставляет для розыгрыша: Ежегодная юбилейная Налоговая онлайн-конференция с бонусами, призами и

- 32. Напишите в чате: «Хочу конференцию», и с Вами свяжутся менеджеры по выписке счетов

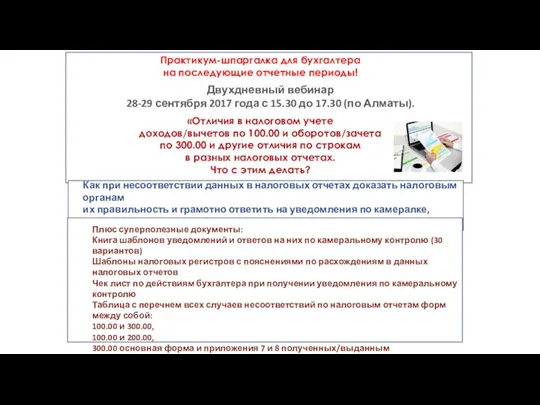

- 33. Практикум-шпаргалка для бухгалтера на последующие отчетные периоды! «Отличия в налоговом учете доходов/вычетов по 100.00 и оборотов/зачета

- 34. Напишите в чате: «Хочу курс 28», и с Вами свяжутся менеджеры по выписке счетов

- 36. Скачать презентацию

Слайд 2

Янцен Наталья

Руководитель тренинг-центра для бухгалтеров ТОО «Yantsen Company»,

Руководитель ОО «Формирование налоговой культуры»

Налоговый

Янцен Наталья

Руководитель тренинг-центра для бухгалтеров ТОО «Yantsen Company»,

Руководитель ОО «Формирование налоговой культуры»

Налоговый

Слайд 3С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

Слайд 4С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

Слайд 5С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

Слайд 6С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

С 1 октября 2017 года вводится новый XML-формат электронного счета-фактуры. Что необходимо

Слайд 7

Основные изменения в форме ЭСФ :

Регистрация электронного счета-фактуры, выписанного ранее в

Основные изменения в форме ЭСФ :

Регистрация электронного счета-фактуры, выписанного ранее в

Слайд 8Заполнение ЭСФ с 1 октября 2017 года

В Правилах документооборота ЭСФ содержатся основные

Заполнение ЭСФ с 1 октября 2017 года

В Правилах документооборота ЭСФ содержатся основные

Слайд 9Раздел А «Общий раздел»

В разделе отражаются данные, необходимые для идентификации документа, данные

Раздел А «Общий раздел»

В разделе отражаются данные, необходимые для идентификации документа, данные

Слайд 10Раздел А «Общий раздел»

Строка Дата выписки на бумажном носителе заполняется в следующих случаях:

Раздел А «Общий раздел»

Строка Дата выписки на бумажном носителе заполняется в следующих случаях:

Слайд 11Раздел В «Реквизиты поставщика» (1)

В разделе указываются сведения о поставщике товаров, работ

Раздел В «Реквизиты поставщика» (1)

В разделе указываются сведения о поставщике товаров, работ

Слайд 12Раздел В «Реквизиты поставщика» (2)

При указании сведений о том, что поставщик является

Раздел В «Реквизиты поставщика» (2)

При указании сведений о том, что поставщик является

Слайд 13Раздел В1 «Банковские реквизиты поставщика»

Новое: Банковские реквизиты поставщика вынесены в отдельный раздел,

Раздел В1 «Банковские реквизиты поставщика»

Новое: Банковские реквизиты поставщика вынесены в отдельный раздел,

Слайд 14Раздел С «Реквизиты получателя»

ИИН/БИН получателя, его наименование, адрес местонахождения и другие данные.

Раздел С «Реквизиты получателя»

ИИН/БИН получателя, его наименование, адрес местонахождения и другие данные.

Слайд 15Раздел С «Реквизиты получателя»

Новое: Для покупателя - участника договора о совместной деятельности,

Раздел С «Реквизиты получателя»

Новое: Для покупателя - участника договора о совместной деятельности,

Слайд 16

Раздел С1 «Реквизиты получателя»

Новое: Выделен отдельно раздел если получатель ГУ

Данный раздел заполняется

Раздел С1 «Реквизиты получателя»

Новое: Выделен отдельно раздел если получатель ГУ

Данный раздел заполняется

Слайд 17Раздел D «Реквизиты грузоотправителя и грузополучателя»

Раздел предназначен для указания данных о грузоотправителе

Раздел D «Реквизиты грузоотправителя и грузополучателя»

Раздел предназначен для указания данных о грузоотправителе

Слайд 18Раздел E «Договор (контракт)»

В данном разделе указываются сведения о наличие, либо отсутствие

Раздел E «Договор (контракт)»

В данном разделе указываются сведения о наличие, либо отсутствие

Слайд 19

Раздел F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

В разделе указываются

Раздел F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

В разделе указываются

Слайд 20

Раздел G «Данные по товарам, работам, услугам»

В разделе отражаются все сведения

Раздел G «Данные по товарам, работам, услугам»

В разделе отражаются все сведения

Слайд 21Раздел G «Данные по товарам, работам, услугам»

Новое: Графа для указания признака

Раздел G «Данные по товарам, работам, услугам»

Новое: Графа для указания признака

Слайд 22Раздел G «Данные по товарам, работам, услугам»

Сведения о наименовании реализуемых товаров,

Раздел G «Данные по товарам, работам, услугам»

Сведения о наименовании реализуемых товаров,

Слайд 23Раздел G «Данные по товарам, работам, услугам»

Графа № Декларации на товары,

Раздел G «Данные по товарам, работам, услугам»

Графа № Декларации на товары,

Слайд 24Другие разделы ЭСФ

Раздел H «Данные по товарам, работам, услугам участников совместной деятельности»

Другие разделы ЭСФ

Раздел H «Данные по товарам, работам, услугам участников совместной деятельности»

Слайд 25Другие разделы ЭСФ

Раздел J «Реквизиты поверенного (оператора) покупателя»

Данный раздел содержит сведения

Другие разделы ЭСФ

Раздел J «Реквизиты поверенного (оператора) покупателя»

Данный раздел содержит сведения

Слайд 26Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

Выгодная стоимость для участников

Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

Выгодная стоимость для участников

Слайд 27Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

18-22 декабря, 25-26 декабря

Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

18-22 декабря, 25-26 декабря

Слайд 28Бонусные мастер-классы к Налоговой конференции:

«Отражение курсовой разницы в форме 100» —

январская

Бонусные мастер-классы к Налоговой конференции:

«Отражение курсовой разницы в форме 100» —

январская

Слайд 29Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

Предоставляет для розыгрыша среди

Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

Предоставляет для розыгрыша среди

Слайд 30Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

В подарок от компании

Ежегодная юбилейная Налоговая онлайн-конференция

с бонусами, призами и подарками!

В подарок от компании

Слайд 31Партнер конференции Компьютерный центр «РАРИТЕТ» Предоставляет для розыгрыша:

Ежегодная юбилейная Налоговая онлайн-конференция

с

Партнер конференции Компьютерный центр «РАРИТЕТ» Предоставляет для розыгрыша:

Ежегодная юбилейная Налоговая онлайн-конференция

с

Слайд 32Напишите в чате:

«Хочу конференцию»,

и с Вами свяжутся менеджеры по выписке

Напишите в чате:

«Хочу конференцию»,

и с Вами свяжутся менеджеры по выписке

Слайд 33Практикум-шпаргалка для бухгалтера

на последующие отчетные периоды!

«Отличия в налоговом учете

доходов/вычетов по

Практикум-шпаргалка для бухгалтера

на последующие отчетные периоды!

«Отличия в налоговом учете

доходов/вычетов по

Слайд 34Напишите в чате:

«Хочу курс 28»,

и с Вами свяжутся менеджеры по

Напишите в чате:

«Хочу курс 28»,

и с Вами свяжутся менеджеры по

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка