- «Определение, декларирование и контроль таможенной стоимости товаров. Инкотермс 2010 »

Содержание

- 2. ПРАВОВАЯ БАЗА ТАМОЖЕННОГО СОЮЗА 2 Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного

- 3. СОГЛАШЕНИЕ ОБ ОПРЕДЕЛЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ (СОГЛАШЕНИЕ) 3 Устанавливает единые правила определения таможенной стоимости товаров в

- 4. 4 Таблица соответствия названий методов таможенной оценки, предусмотренных Законом РФ о таможенном тарифе, статьям Соглашения

- 5. 5 НОВОЕ В СОГЛАШЕНИИ предусматривает включение в таможенную стоимость товаров расходов по их перевозке не до

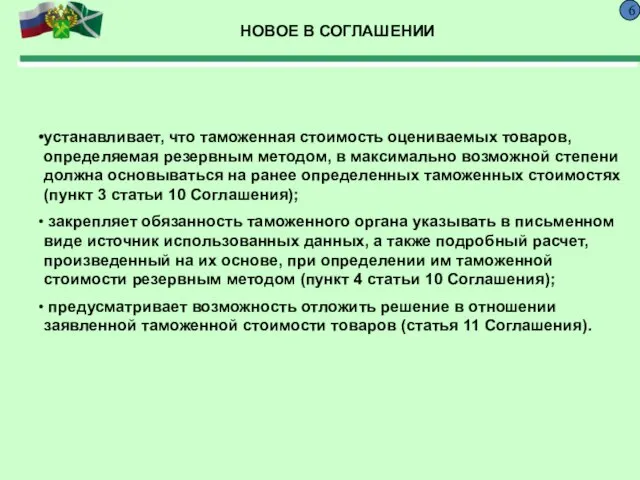

- 6. 6 НОВОЕ В СОГЛАШЕНИИ устанавливает, что таможенная стоимость оцениваемых товаров, определяемая резервным методом, в максимально возможной

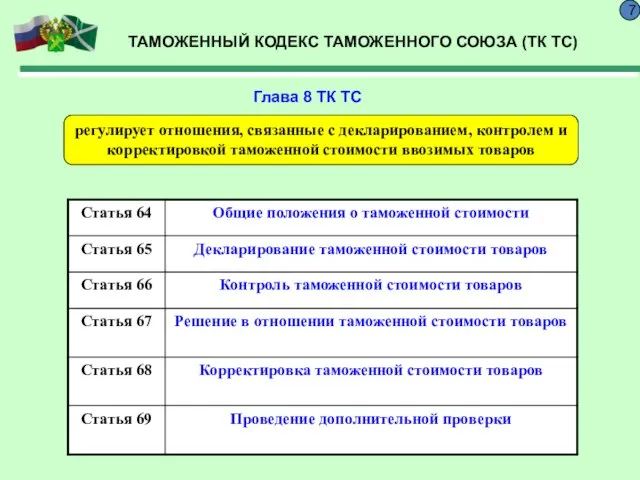

- 7. ТАМОЖЕННЫЙ КОДЕКС ТАМОЖЕННОГО СОЮЗА (ТК ТС) 7 Глава 8 ТК ТС регулирует отношения, связанные с декларированием,

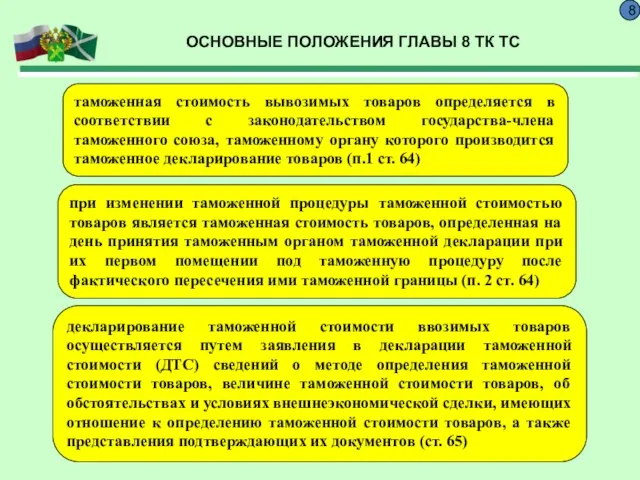

- 8. ОСНОВНЫЕ ПОЛОЖЕНИЯ ГЛАВЫ 8 ТК ТС 8 таможенная стоимость вывозимых товаров определяется в соответствии с законодательством

- 9. ВИДЫ РЕШЕНИЙ В ОТНОШЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ 9 Решение в отношении таможенной стоимости (ТС) товаров (ст.

- 10. РЕШЕНИЕ О КОРРЕКТИРОВКЕ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ 10 Основание для принятия решения о корректировке ТС заявление недостоверных

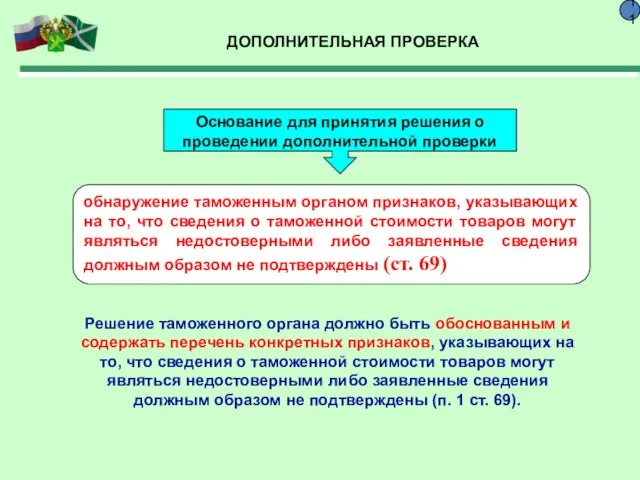

- 11. ДОПОЛНИТЕЛЬНАЯ ПРОВЕРКА 11 Основание для принятия решения о проведении дополнительной проверки обнаружение таможенным органом признаков, указывающих

- 12. Решения таможенного органа Контроль таможенной стоимости до выпуска товаров 12 Выпуск товаров Отказ в выпуске Декларантом

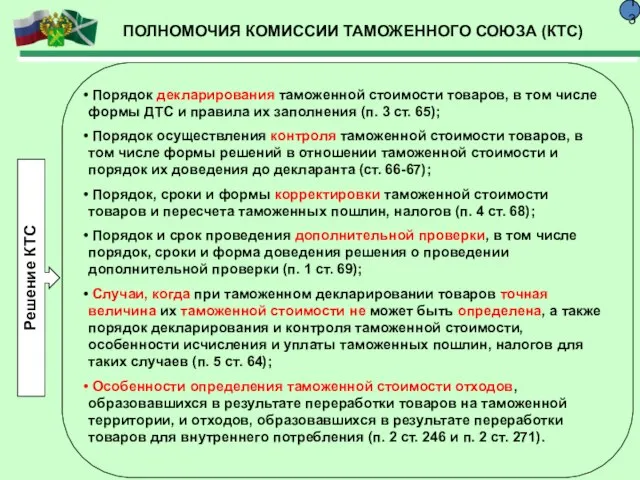

- 13. ПОЛНОМОЧИЯ КОМИССИИ ТАМОЖЕННОГО СОЮЗА (КТС) 13 Порядок декларирования таможенной стоимости товаров, в том числе формы ДТС

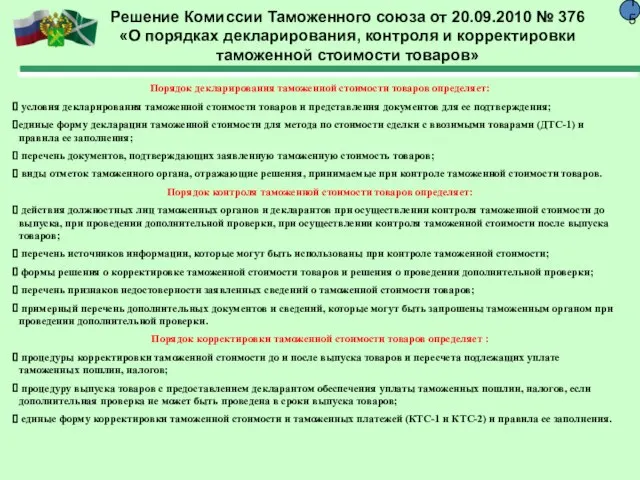

- 14. Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости

- 15. Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости

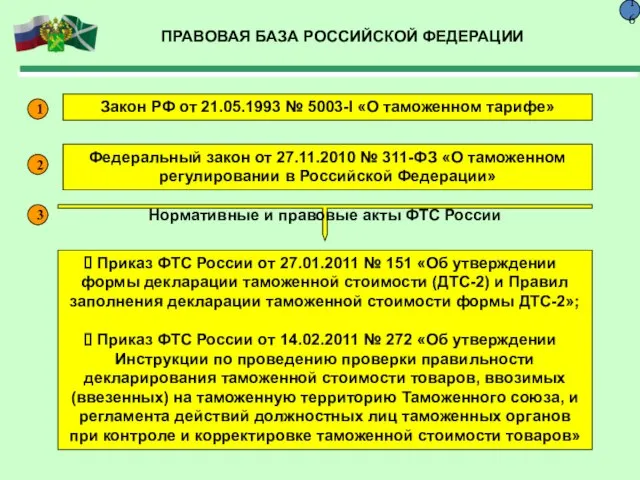

- 16. ПРАВОВАЯ БАЗА РОССИЙСКОЙ ФЕДЕРАЦИИ 16 Федеральный закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской

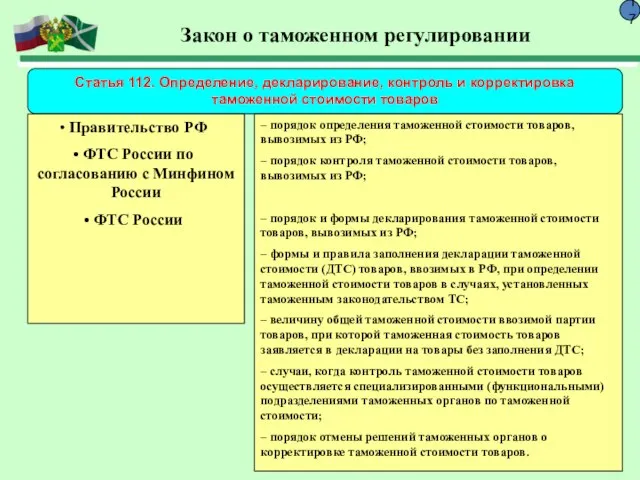

- 17. 17 Закон о таможенном регулировании Статья 112. Определение, декларирование, контроль и корректировка таможенной стоимости товаров Правительство

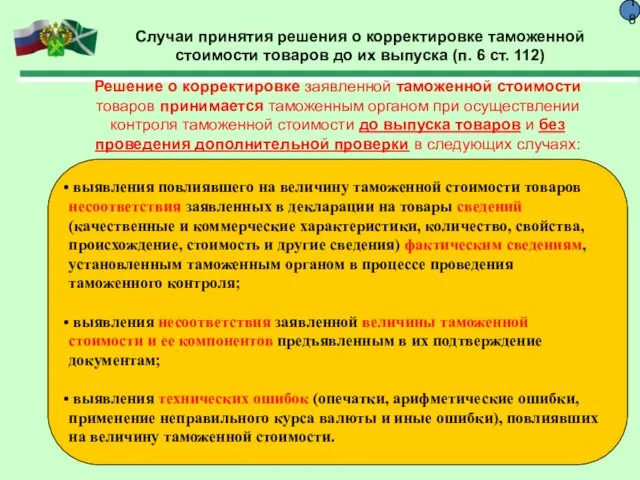

- 18. 18 Случаи принятия решения о корректировке таможенной стоимости товаров до их выпуска (п. 6 ст. 112)

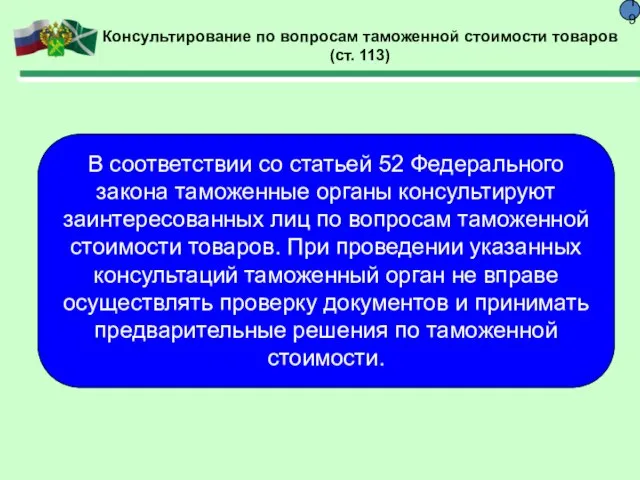

- 19. 19 Консультирование по вопросам таможенной стоимости товаров (ст. 113) В соответствии со статьей 52 Федерального закона

- 21. Скачать презентацию

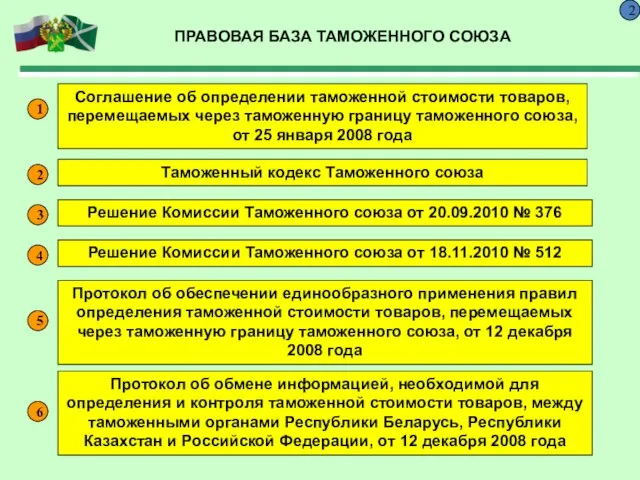

Слайд 2ПРАВОВАЯ БАЗА ТАМОЖЕННОГО СОЮЗА

2

Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную

ПРАВОВАЯ БАЗА ТАМОЖЕННОГО СОЮЗА

2

Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную

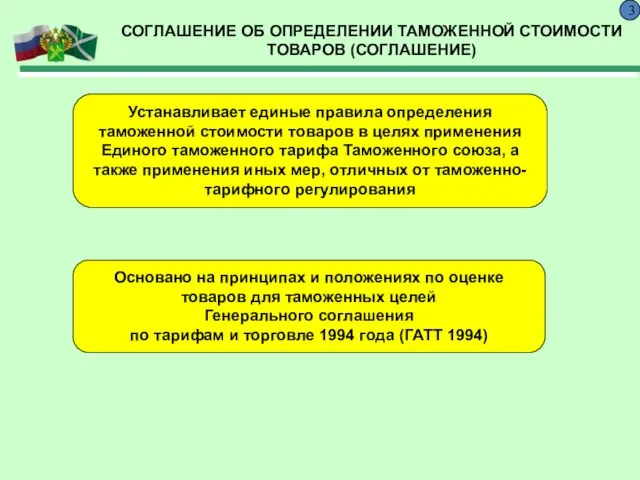

Слайд 3СОГЛАШЕНИЕ ОБ ОПРЕДЕЛЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ (СОГЛАШЕНИЕ)

3

Устанавливает единые правила определения таможенной стоимости

СОГЛАШЕНИЕ ОБ ОПРЕДЕЛЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ (СОГЛАШЕНИЕ)

3

Устанавливает единые правила определения таможенной стоимости

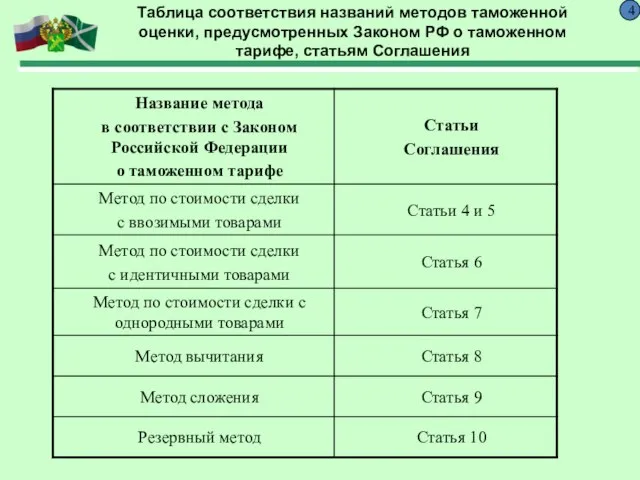

Слайд 44

Таблица соответствия названий методов таможенной оценки, предусмотренных Законом РФ о таможенном тарифе,

4

Таблица соответствия названий методов таможенной оценки, предусмотренных Законом РФ о таможенном тарифе,

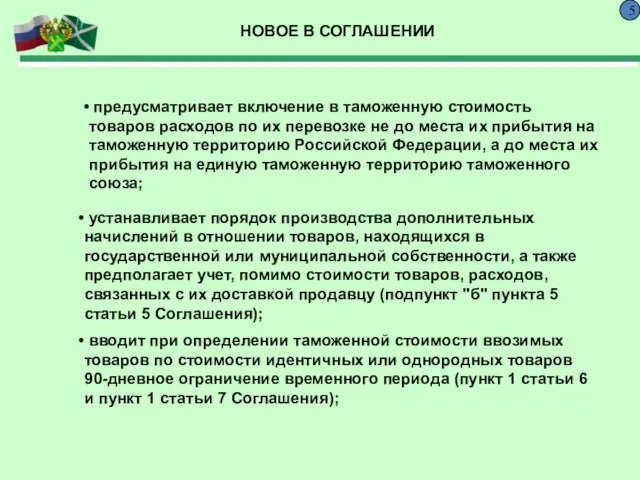

Слайд 55

НОВОЕ В СОГЛАШЕНИИ

предусматривает включение в таможенную стоимость товаров расходов по их

5

НОВОЕ В СОГЛАШЕНИИ

предусматривает включение в таможенную стоимость товаров расходов по их

Слайд 66

НОВОЕ В СОГЛАШЕНИИ

устанавливает, что таможенная стоимость оцениваемых товаров, определяемая резервным методом, в

6

НОВОЕ В СОГЛАШЕНИИ

устанавливает, что таможенная стоимость оцениваемых товаров, определяемая резервным методом, в

Слайд 7ТАМОЖЕННЫЙ КОДЕКС ТАМОЖЕННОГО СОЮЗА (ТК ТС)

7

Глава 8 ТК ТС

регулирует отношения, связанные с

ТАМОЖЕННЫЙ КОДЕКС ТАМОЖЕННОГО СОЮЗА (ТК ТС)

7

Глава 8 ТК ТС

регулирует отношения, связанные с

Слайд 8ОСНОВНЫЕ ПОЛОЖЕНИЯ ГЛАВЫ 8 ТК ТС

8

таможенная стоимость вывозимых товаров определяется в соответствии

ОСНОВНЫЕ ПОЛОЖЕНИЯ ГЛАВЫ 8 ТК ТС

8

таможенная стоимость вывозимых товаров определяется в соответствии

Слайд 9ВИДЫ РЕШЕНИЙ В ОТНОШЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

9

Решение в отношении таможенной стоимости

ВИДЫ РЕШЕНИЙ В ОТНОШЕНИИ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

9

Решение в отношении таможенной стоимости

Слайд 10РЕШЕНИЕ О КОРРЕКТИРОВКЕ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

10

Основание для принятия решения о корректировке

РЕШЕНИЕ О КОРРЕКТИРОВКЕ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

10

Основание для принятия решения о корректировке

Слайд 11ДОПОЛНИТЕЛЬНАЯ ПРОВЕРКА

11

Основание для принятия решения о проведении дополнительной проверки

обнаружение таможенным органом

ДОПОЛНИТЕЛЬНАЯ ПРОВЕРКА

11

Основание для принятия решения о проведении дополнительной проверки

обнаружение таможенным органом

Слайд 12Решения таможенного органа

Контроль таможенной стоимости до выпуска товаров

12

Выпуск товаров

Отказ в выпуске

Декларантом осуществлена

Контроль таможенной стоимости до выпуска товаров

12

Выпуск товаров

Отказ в выпуске

Декларантом осуществлена

Слайд 13ПОЛНОМОЧИЯ КОМИССИИ ТАМОЖЕННОГО СОЮЗА (КТС)

13

Порядок декларирования таможенной стоимости товаров, в том

ПОЛНОМОЧИЯ КОМИССИИ ТАМОЖЕННОГО СОЮЗА (КТС)

13

Порядок декларирования таможенной стоимости товаров, в том

Слайд 14 Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования,

Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования,

Слайд 15Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования, контроля

Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О порядках декларирования, контроля

Слайд 16ПРАВОВАЯ БАЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

16

Федеральный закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании

ПРАВОВАЯ БАЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

16

Федеральный закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании

Слайд 1717

Закон о таможенном регулировании

Статья 112. Определение, декларирование, контроль и корректировка таможенной стоимости

17

Закон о таможенном регулировании

Статья 112. Определение, декларирование, контроль и корректировка таможенной стоимости

Слайд 1818

Случаи принятия решения о корректировке таможенной стоимости товаров до их выпуска (п.

18

Случаи принятия решения о корректировке таможенной стоимости товаров до их выпуска (п.

Слайд 1919

Консультирование по вопросам таможенной стоимости товаров (ст. 113)

В соответствии со статьей 52

19

Консультирование по вопросам таможенной стоимости товаров (ст. 113)

В соответствии со статьей 52

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

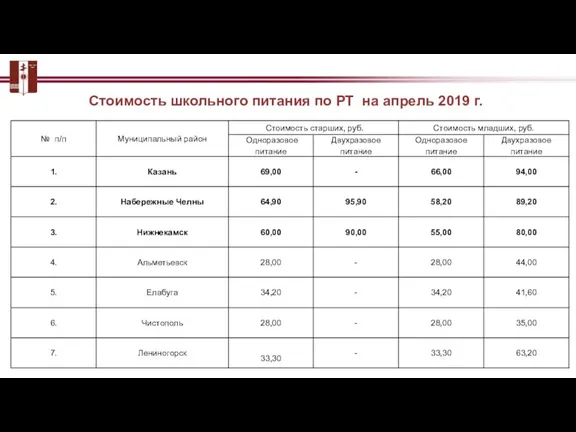

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год