- Определение результатов хозяйственной деятельности за отчетный

Содержание

- 2. 1.Понятие бухгалтерской отчетности, отчетного периода, как единой системы данных об имущественном и финансовом положении организации ПБУ

- 3. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности

- 4. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на

- 5. Каждая составляющая часть бухгалтерской отчетности содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного

- 6. 2.Порядок составления шахматной таблицы и оборотно-сальдовой ведомости Шахматная ведомость. Кто обязан составлять шахматную ведомость Оборотными ведомостями

- 7. Двойственное отражение (двойная запись) - это запись хозяйственной операции в дебет одного и в кредит другого

- 8. Особенности составления оборотно-сальдовой ведомости: 1.итоги сальдо и оборотов по кредиту и дебету должны совпадать, быть точными

- 9. Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности

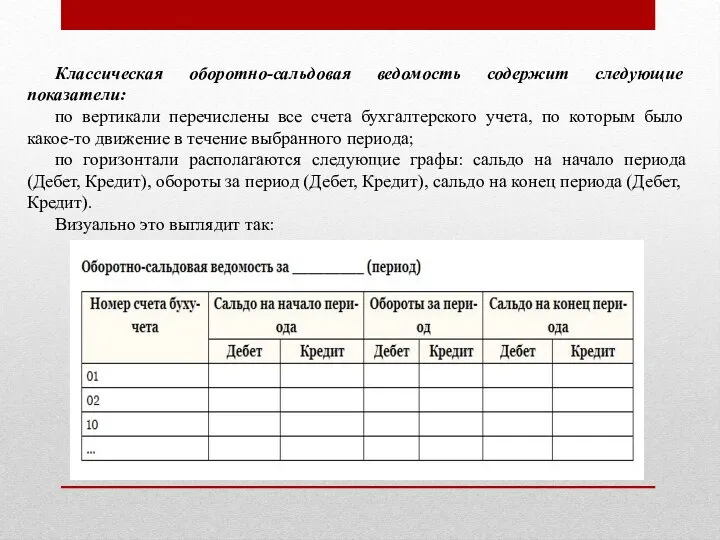

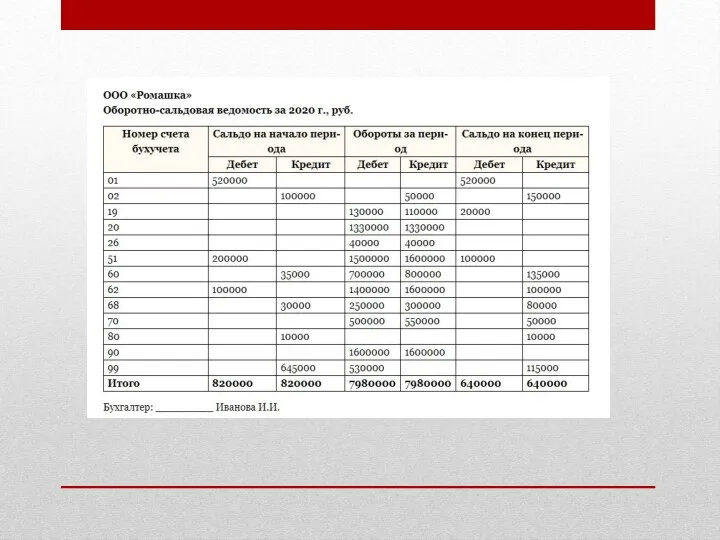

- 10. Классическая оборотно-сальдовая ведомость содержит следующие показатели: по вертикали перечислены все счета бухгалтерского учета, по которым было

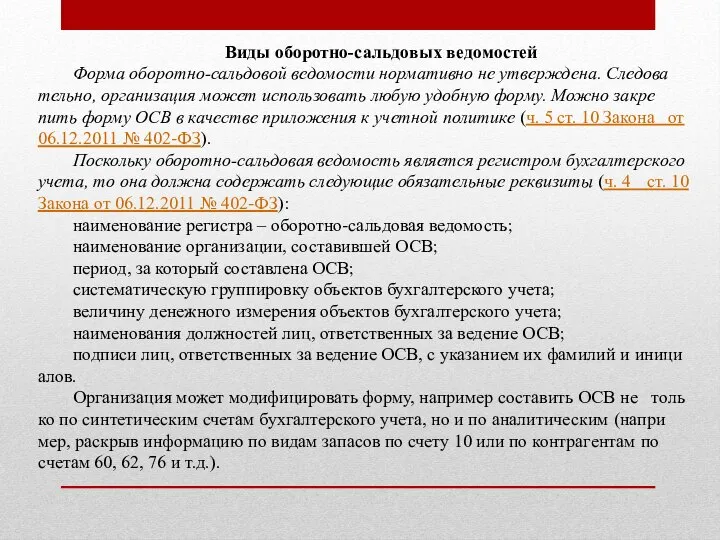

- 11. Виды оборотно-сальдовых ведомостей Форма оборотно-сальдовой ведомости нормативно не утверждена. Следовательно, организация может использовать любую удобную форму.

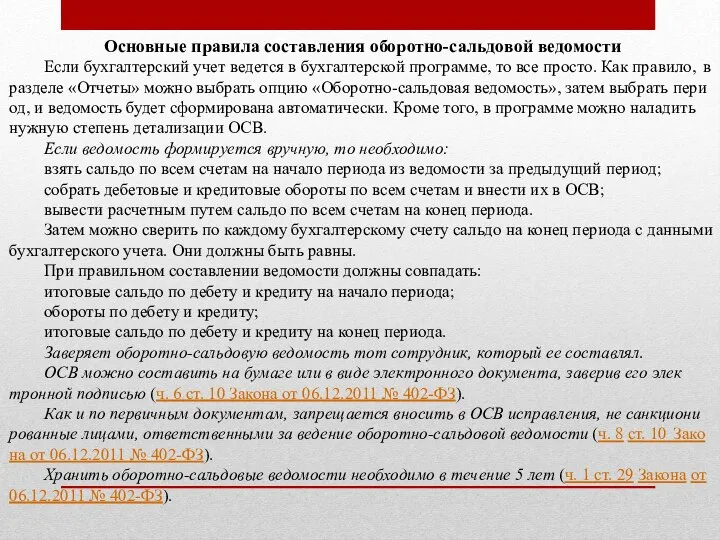

- 12. Основные правила составления оборотно-сальдовой ведомости Если бухгалтерский учет ведется в бухгалтерской программе, то все просто. Как

- 14. 3.Методы определения результатов хозяйственной деятельности за отчетный период Методы определения результатов хозяйственной деятельности за отчетный период.

- 15. Заполнение формы № 2 «Отчет о финансовых результатах» осуществляется в следующем порядке: - по строке «Выручка

- 16. - по строке «Прибыль (убыток) от продаж» формируется финансовый результат (прибыль или убыток) от продажи товаров

- 17. В разделе «Прочие доходы и расходы»: - по строкам «Проценты к получению» и «Проценты к уплате»

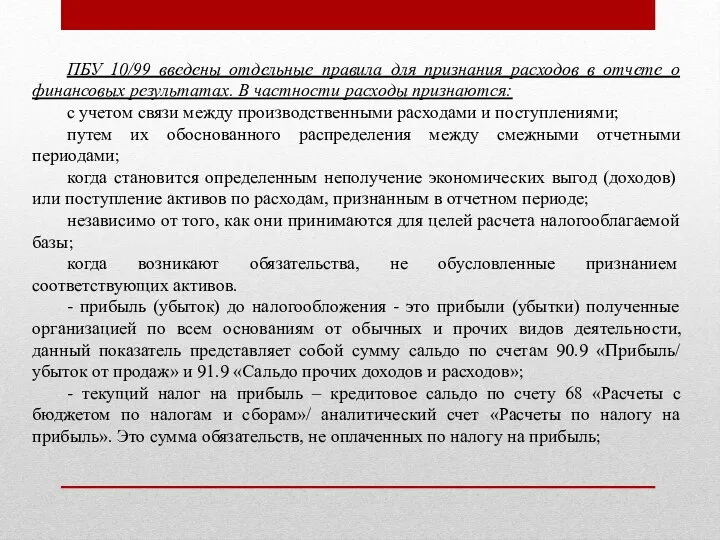

- 18. ПБУ 10/99 введены отдельные правила для признания расходов в отчете о финансовых результатах. В частности расходы

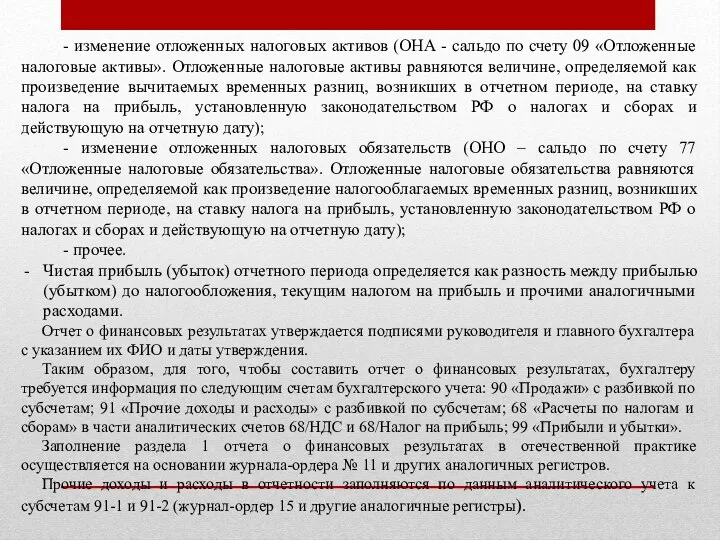

- 19. - изменение отложенных налоговых активов (ОНА - сальдо по счету 09 «Отложенные налоговые активы». Отложенные налоговые

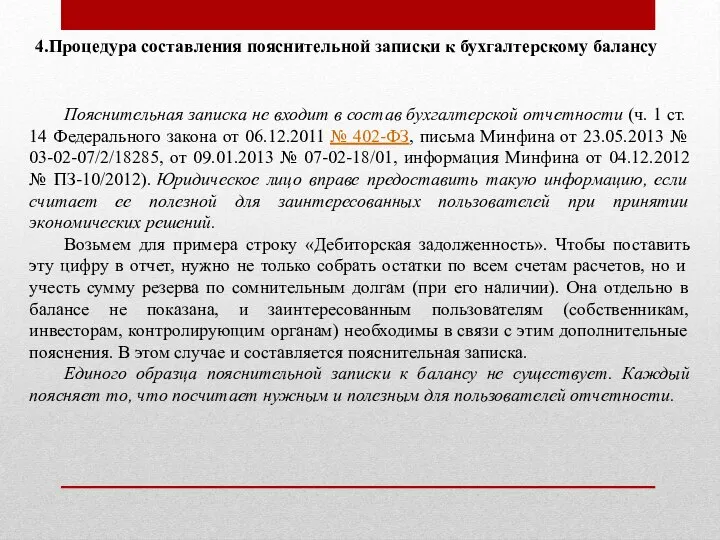

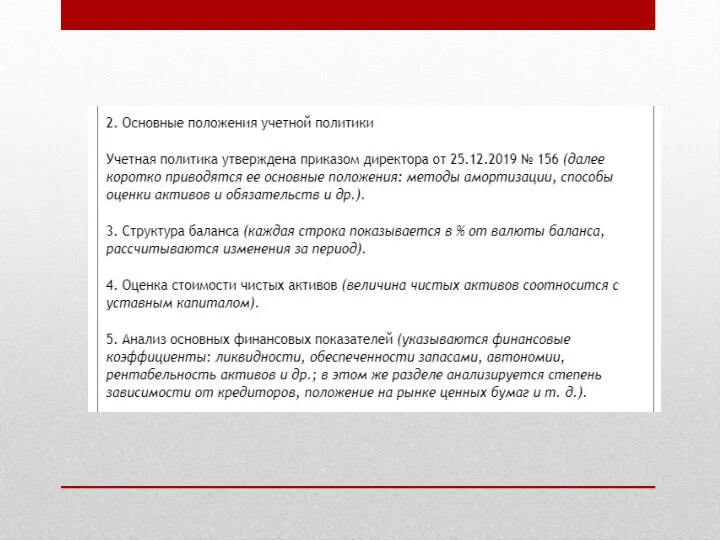

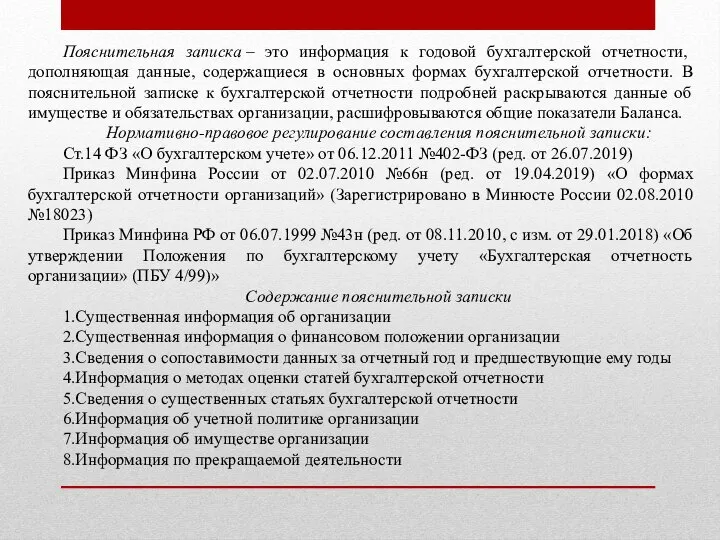

- 20. 4.Процедура составления пояснительной записки к бухгалтерскому балансу Пояснительная записка не входит в состав бухгалтерской отчетности (ч.

- 25. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч.

- 26. Пояснительная записка – это информация к годовой бухгалтерской отчетности, дополняющая данные, содержащиеся в основных формах бухгалтерской

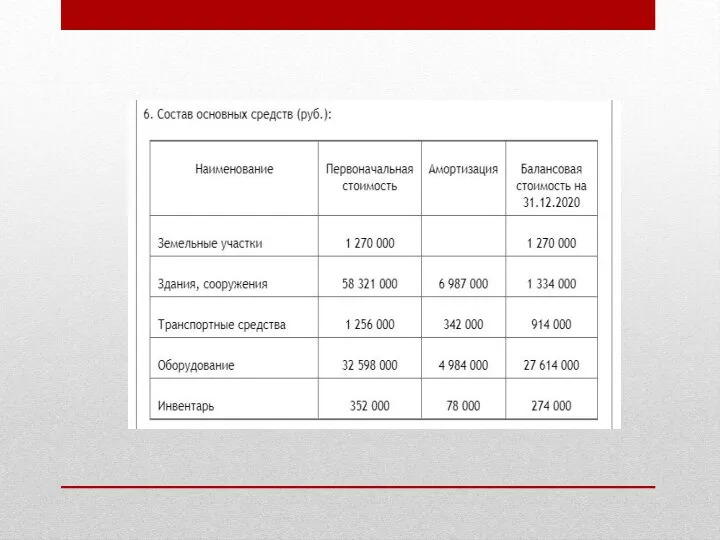

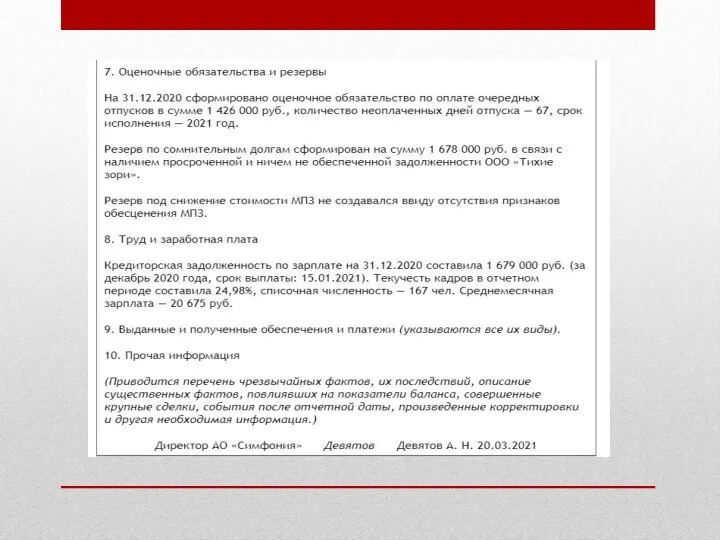

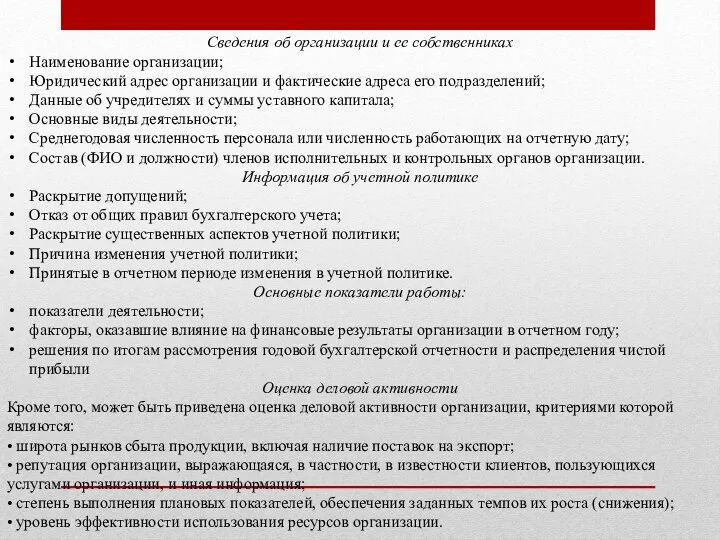

- 27. Сведения об организации и ее собственниках Наименование организации; Юридический адрес организации и фактические адреса его подразделений;

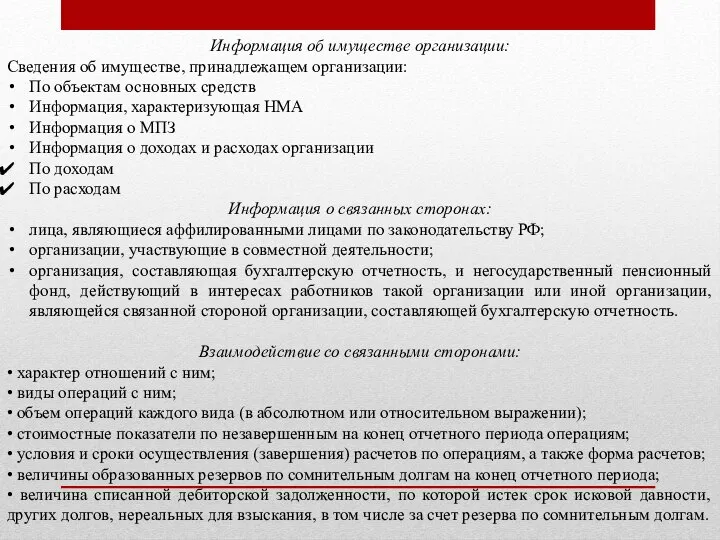

- 28. Информация об имуществе организации: Сведения об имуществе, принадлежащем организации: По объектам основных средств Информация, характеризующая НМА

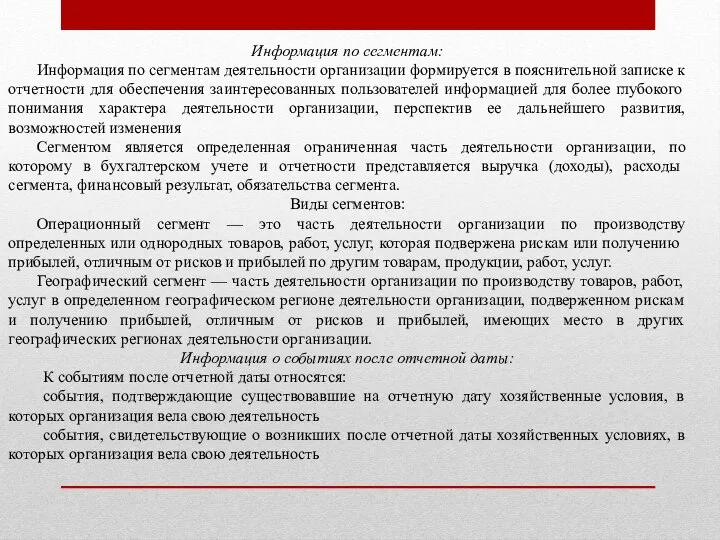

- 29. Информация по сегментам: Информация по сегментам деятельности организации формируется в пояснительной записке к отчетности для обеспечения

- 31. Скачать презентацию

Слайд 21.Понятие бухгалтерской отчетности, отчетного периода, как единой системы данных об имущественном и

1.Понятие бухгалтерской отчетности, отчетного периода, как единой системы данных об имущественном и

Слайд 3Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых

Слайд 4Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных

Слайд 5Каждая составляющая часть бухгалтерской отчетности содержать следующие данные: наименование составляющей части; указание

Каждая составляющая часть бухгалтерской отчетности содержать следующие данные: наименование составляющей части; указание

Слайд 62.Порядок составления шахматной таблицы и оборотно-сальдовой ведомости

Шахматная ведомость. Кто обязан составлять

2.Порядок составления шахматной таблицы и оборотно-сальдовой ведомости

Шахматная ведомость. Кто обязан составлять

Слайд 7Двойственное отражение (двойная запись) - это запись хозяйственной операции в дебет одного

Двойственное отражение (двойная запись) - это запись хозяйственной операции в дебет одного

Слайд 8Особенности составления оборотно-сальдовой ведомости:

1.итоги сальдо и оборотов по кредиту и дебету должны

Особенности составления оборотно-сальдовой ведомости:

1.итоги сальдо и оборотов по кредиту и дебету должны

Слайд 9Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их

Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их

Слайд 10Классическая оборотно-сальдовая ведомость содержит следующие показатели:

по вертикали перечислены все счета бухгалтерского учета,

Классическая оборотно-сальдовая ведомость содержит следующие показатели:

по вертикали перечислены все счета бухгалтерского учета,

Слайд 11Виды оборотно-сальдовых ведомостей

Форма оборотно-сальдовой ведомости нормативно не утверждена. Следовательно, организация может использовать

Виды оборотно-сальдовых ведомостей

Форма оборотно-сальдовой ведомости нормативно не утверждена. Следовательно, организация может использовать

Слайд 12Основные правила составления оборотно-сальдовой ведомости

Если бухгалтерский учет ведется в бухгалтерской программе, то

Основные правила составления оборотно-сальдовой ведомости

Если бухгалтерский учет ведется в бухгалтерской программе, то

Слайд 143.Методы определения результатов хозяйственной деятельности за отчетный период

Методы определения результатов хозяйственной деятельности

3.Методы определения результатов хозяйственной деятельности за отчетный период

Методы определения результатов хозяйственной деятельности

Слайд 15Заполнение формы № 2 «Отчет о финансовых результатах» осуществляется в следующем порядке:

-

Заполнение формы № 2 «Отчет о финансовых результатах» осуществляется в следующем порядке:

-

Слайд 16- по строке «Прибыль (убыток) от продаж» формируется финансовый результат (прибыль или

- по строке «Прибыль (убыток) от продаж» формируется финансовый результат (прибыль или

Слайд 17В разделе «Прочие доходы и расходы»:

- по строкам «Проценты к получению» и

В разделе «Прочие доходы и расходы»:

- по строкам «Проценты к получению» и

Слайд 18ПБУ 10/99 введены отдельные правила для признания расходов в отчете о финансовых

ПБУ 10/99 введены отдельные правила для признания расходов в отчете о финансовых

Слайд 19- изменение отложенных налоговых активов (ОНА - сальдо по счету 09 «Отложенные

- изменение отложенных налоговых активов (ОНА - сальдо по счету 09 «Отложенные

Слайд 204.Процедура составления пояснительной записки к бухгалтерскому балансу

Пояснительная записка не входит в состав

4.Процедура составления пояснительной записки к бухгалтерскому балансу

Пояснительная записка не входит в состав

Слайд 25Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав

Слайд 26Пояснительная записка – это информация к годовой бухгалтерской отчетности, дополняющая данные, содержащиеся в

Пояснительная записка – это информация к годовой бухгалтерской отчетности, дополняющая данные, содержащиеся в

Слайд 27Сведения об организации и ее собственниках

Наименование организации;

Юридический адрес организации и фактические адреса

Сведения об организации и ее собственниках

Наименование организации;

Юридический адрес организации и фактические адреса

Слайд 28Информация об имуществе организации:

Сведения об имуществе, принадлежащем организации:

По объектам основных средств

Информация, характеризующая

Информация об имуществе организации:

Сведения об имуществе, принадлежащем организации:

По объектам основных средств

Информация, характеризующая

Слайд 29Информация по сегментам:

Информация по сегментам деятельности организации формируется в пояснительной записке к

Информация по сегментам:

Информация по сегментам деятельности организации формируется в пояснительной записке к

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса