- Оптимальная структура капитала

Содержание

- 2. Источники финансирования ИП в порядке возрастания их стоимости Амортизация, прибыль (до налогообложения). Кредиты, облигации. Финансовый лизинг.

- 3. Проблема оптимизации источников финансирования проекта в акционерных обществах Сводится к установлению приемлемого соотношения между двумя источниками

- 4. Основные положения Рынки капитала предпочитают определенный уровень долга в структуре капитала. Доходы на одну акцию выше,

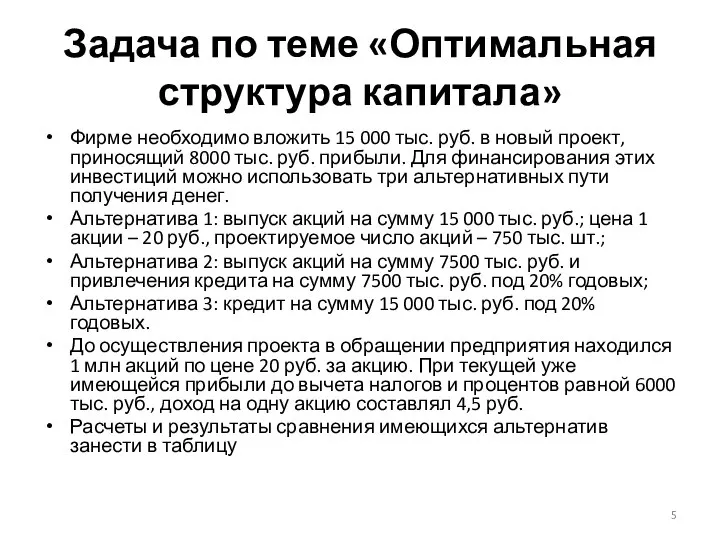

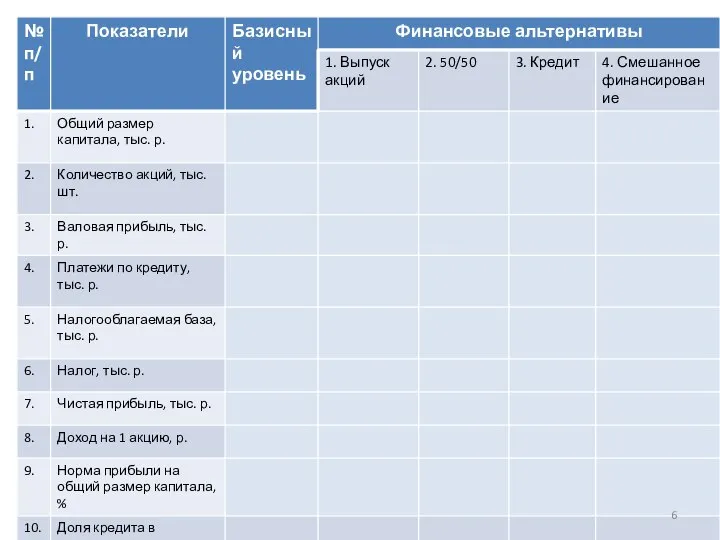

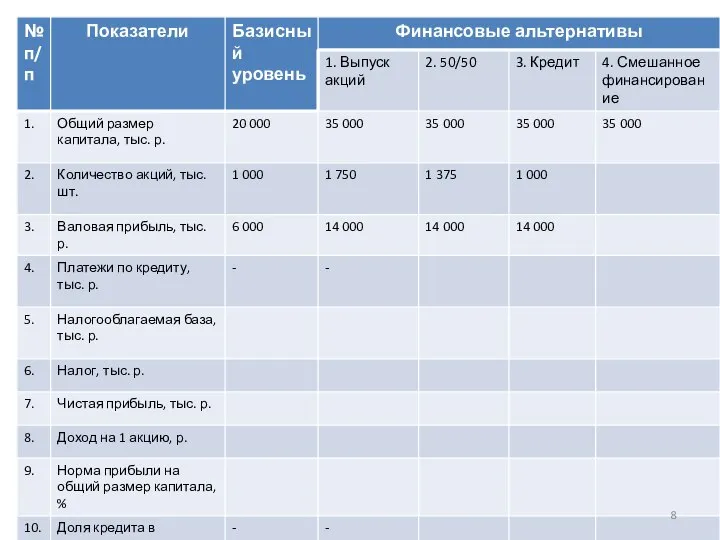

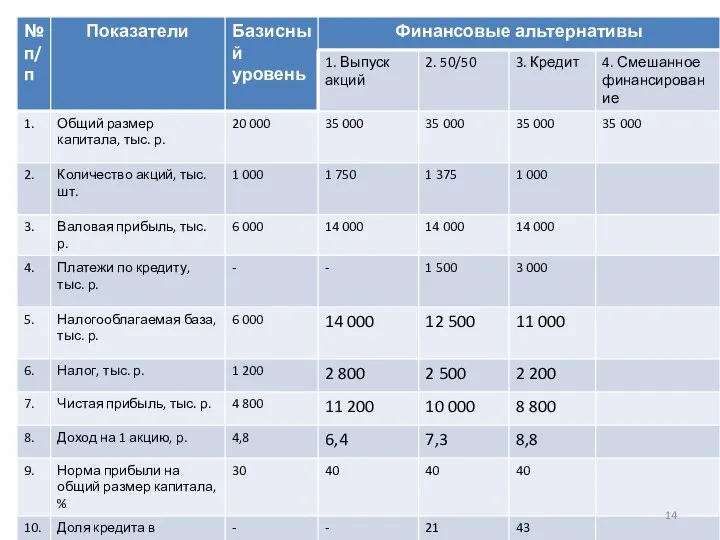

- 5. Задача по теме «Оптимальная структура капитала» Фирме необходимо вложить 15 000 тыс. руб. в новый проект,

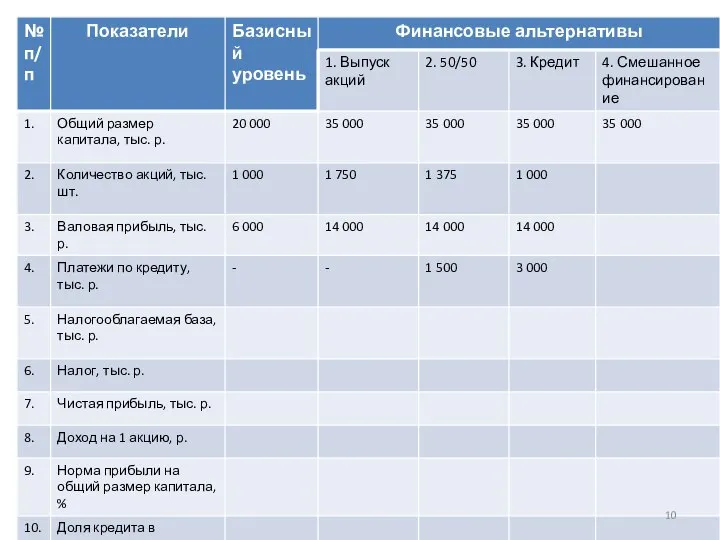

- 7. Строка 1, 2, 3: количество акций Строки 1, 3 заполняем в соответствии с условием задачи. Количество

- 9. Строка 4: платежи по кредиту Эта строка заполняется для вариантов, где появляется кредит (50/50 и 100%

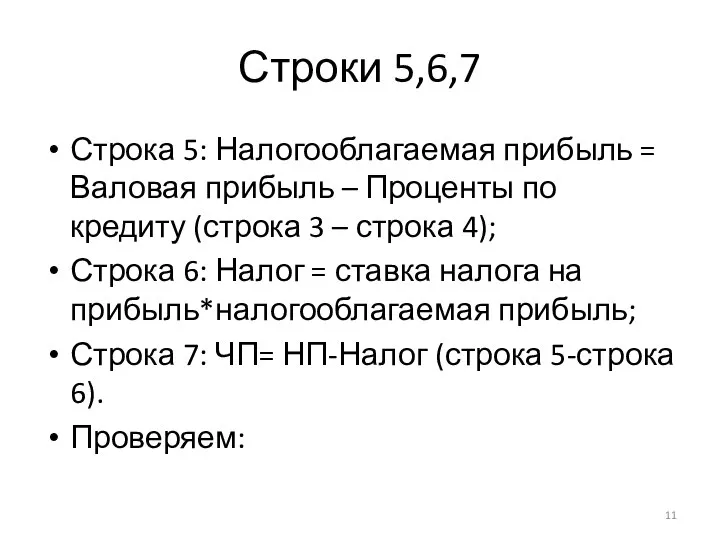

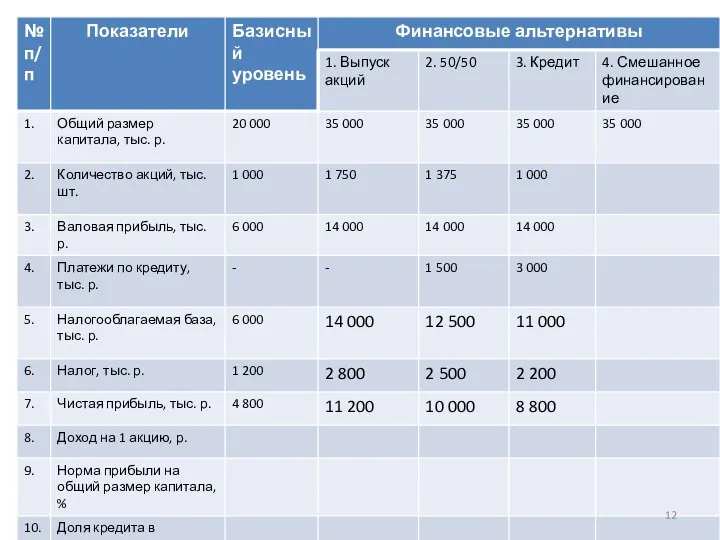

- 11. Строки 5,6,7 Строка 5: Налогооблагаемая прибыль = Валовая прибыль – Проценты по кредиту (строка 3 –

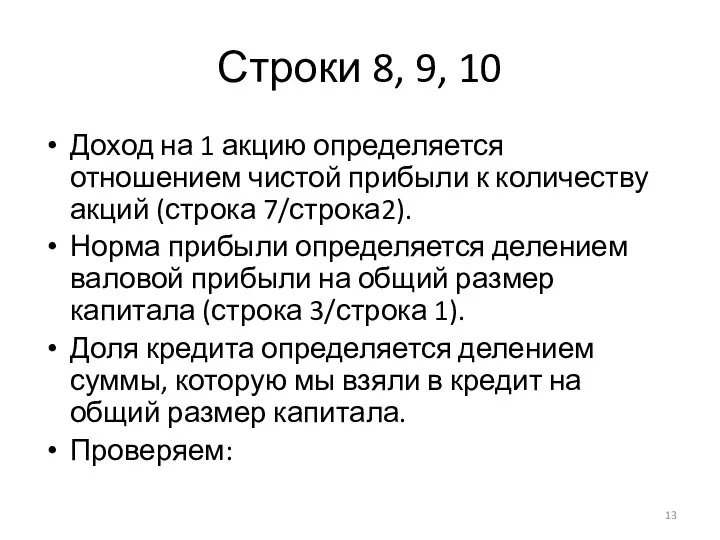

- 13. Строки 8, 9, 10 Доход на 1 акцию определяется отношением чистой прибыли к количеству акций (строка

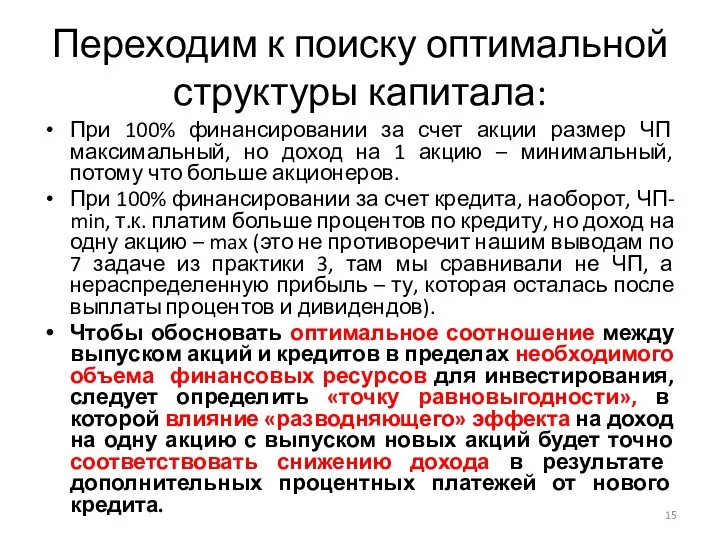

- 15. Переходим к поиску оптимальной структуры капитала: При 100% финансировании за счет акции размер ЧП максимальный, но

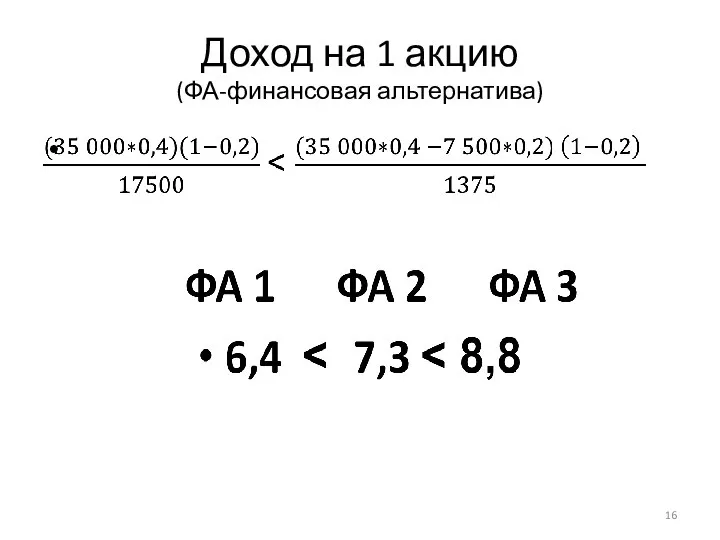

- 16. Доход на 1 акцию (ФА-финансовая альтернатива)

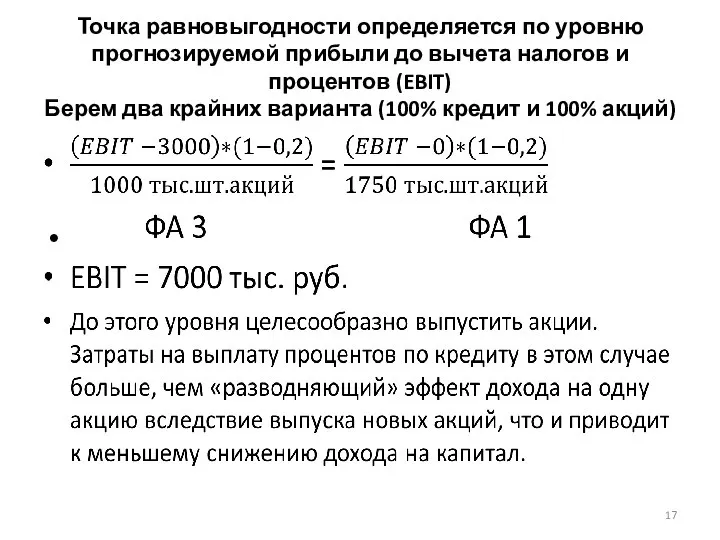

- 17. Точка равновыгодности определяется по уровню прогнозируемой прибыли до вычета налогов и процентов (EBIT) Берем два крайних

- 18. Для получения прибыли при базисном уровне прибыли на одну акцию потребуется дополнительная эмиссия в размере 167

- 19. Объяснение Дело в том, что прибыли в 6000 тыс. руб. соответствует 1000 акций (по условию). Соответственно,

- 21. Далее для последнего столбца выполняем те же расчеты, что и ранее. Проверяем:

- 23. Резюме В процессе ТЭО проекта можно добиться такой структуры финансирования, при которой средний процент за пользование

- 25. Скачать презентацию

Слайд 2Источники финансирования ИП в порядке возрастания их стоимости

Амортизация, прибыль (до налогообложения).

Кредиты, облигации.

Финансовый

Источники финансирования ИП в порядке возрастания их стоимости

Амортизация, прибыль (до налогообложения).

Кредиты, облигации.

Финансовый

Слайд 3Проблема оптимизации источников финансирования проекта в акционерных обществах

Сводится к установлению приемлемого соотношения

Проблема оптимизации источников финансирования проекта в акционерных обществах

Сводится к установлению приемлемого соотношения

Слайд 4Основные положения

Рынки капитала предпочитают определенный уровень долга в структуре капитала. Доходы на

Основные положения

Рынки капитала предпочитают определенный уровень долга в структуре капитала. Доходы на

Слайд 5Задача по теме «Оптимальная структура капитала»

Фирме необходимо вложить 15 000 тыс. руб. в

Задача по теме «Оптимальная структура капитала»

Фирме необходимо вложить 15 000 тыс. руб. в

Слайд 7Строка 1, 2, 3: количество акций

Строки 1, 3 заполняем в соответствии с

Строка 1, 2, 3: количество акций

Строки 1, 3 заполняем в соответствии с

Слайд 9Строка 4: платежи по кредиту

Эта строка заполняется для вариантов, где появляется кредит

Строка 4: платежи по кредиту

Эта строка заполняется для вариантов, где появляется кредит

Слайд 11Строки 5,6,7

Строка 5: Налогооблагаемая прибыль = Валовая прибыль – Проценты по кредиту

Строки 5,6,7

Строка 5: Налогооблагаемая прибыль = Валовая прибыль – Проценты по кредиту

Слайд 13Строки 8, 9, 10

Доход на 1 акцию определяется отношением чистой прибыли к

Строки 8, 9, 10

Доход на 1 акцию определяется отношением чистой прибыли к

Слайд 15

Переходим к поиску оптимальной структуры капитала:

При 100% финансировании за счет акции размер

Переходим к поиску оптимальной структуры капитала:

При 100% финансировании за счет акции размер

Слайд 16Доход на 1 акцию

(ФА-финансовая альтернатива)

Доход на 1 акцию

(ФА-финансовая альтернатива)

Слайд 17Точка равновыгодности определяется по уровню прогнозируемой прибыли до вычета налогов и процентов

Точка равновыгодности определяется по уровню прогнозируемой прибыли до вычета налогов и процентов

Слайд 18Для получения прибыли при базисном уровне прибыли на одну акцию потребуется дополнительная

Для получения прибыли при базисном уровне прибыли на одну акцию потребуется дополнительная

Слайд 19Объяснение

Дело в том, что прибыли в 6000 тыс. руб. соответствует 1000 акций

Объяснение

Дело в том, что прибыли в 6000 тыс. руб. соответствует 1000 акций

Слайд 21Далее для последнего столбца выполняем те же расчеты, что и ранее.

Проверяем:

Далее для последнего столбца выполняем те же расчеты, что и ранее.

Проверяем:

Слайд 23Резюме

В процессе ТЭО проекта можно добиться такой структуры финансирования, при которой средний

Резюме

В процессе ТЭО проекта можно добиться такой структуры финансирования, при которой средний

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске