- Оптимизация налогообложения с использованием дисконтирования. Часть 2

Содержание

- 2. Оптимизация налогообложения с использованием дисконтирования Часть 2

- 3. Цель любой оптимизации налогов - уменьшить налоговые обязательства законными методами

- 4. Особенности применения дисконтирования при различных видах операций

- 5. Часть 1 Признание выручки при условиях товарного кредита либо получения предоплат от покупателя

- 6. Согласно ч. 1 ст. 1057 ГКУ договором, выполнение которого связано с передачей в собственность другой стороне

- 7. коммерческий кредит — это не самостоятельный договор, а одно из возможных условий основного соглашения условия о

- 8. коммерческий кредит может предоставляться: 1) покупателем продавцу в виде аванса или предварительной оплаты товаров (работ, услуг)

- 9. две формы продажи (поставки) товаров в кредит с отсрочкой платежа (При отсрочке покупатель обязан оплатить товар

- 10. Переход права собственности право собственности у получателя имущества по договору возникает с момента передачи такого имущества,

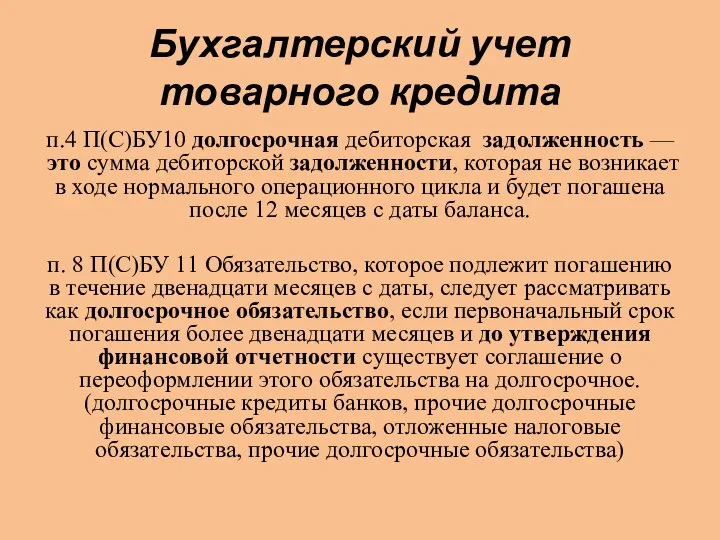

- 11. Бухгалтерский учет товарного кредита п.4 П(С)БУ10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не

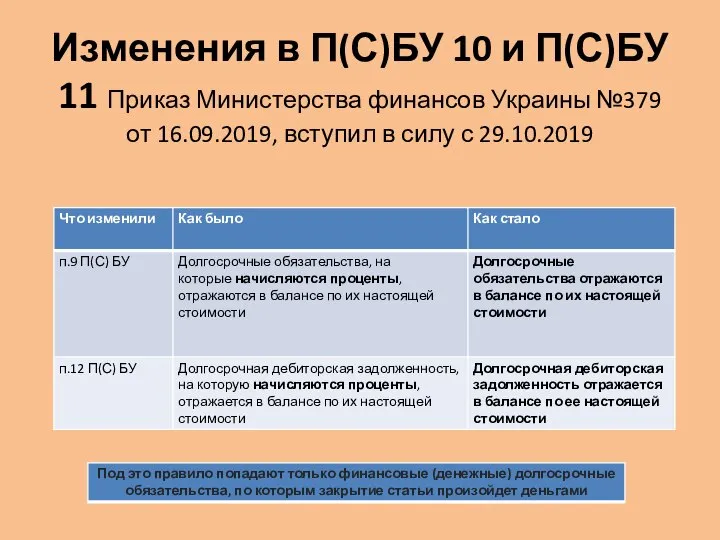

- 12. Изменения в П(С)БУ 10 и П(С)БУ 11 Приказ Министерства финансов Украины №379 от 16.09.2019, вступил в

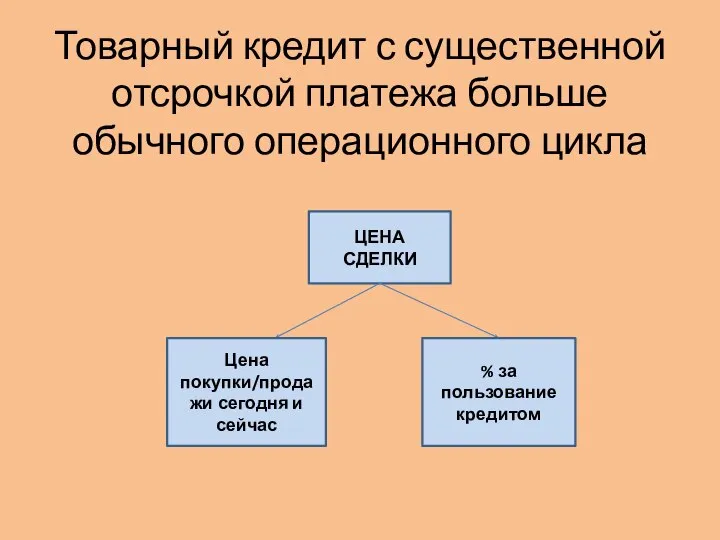

- 13. Товарный кредит с существенной отсрочкой платежа больше обычного операционного цикла ЦЕНА СДЕЛКИ Цена покупки/продажи сегодня и

- 14. Пример 1 В декабре 2019 года предприятие Б реализовало предприятию А оборудование на сумму 450 000

- 15. Бухгалтерский и налоговый учет у продавца до внесения изменений

- 16. У предприятия Б в наличии недополученная на момент реализации оборудования выгода: предприятие само привлекает заемные денежные

- 17. Рассчитаем приведенную стоимость будущих денежных потоков у предприятия Б: * *Письмо ГФСУ от 18.06.2018г №18311/7/99-99-14-03-03-17 450

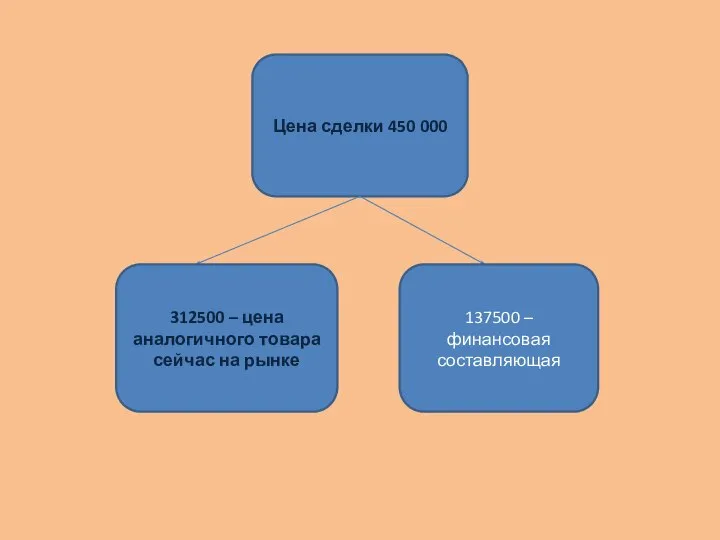

- 18. Цена сделки 450 000 312500 – цена аналогичного товара сейчас на рынке 137500 – финансовая составляющая

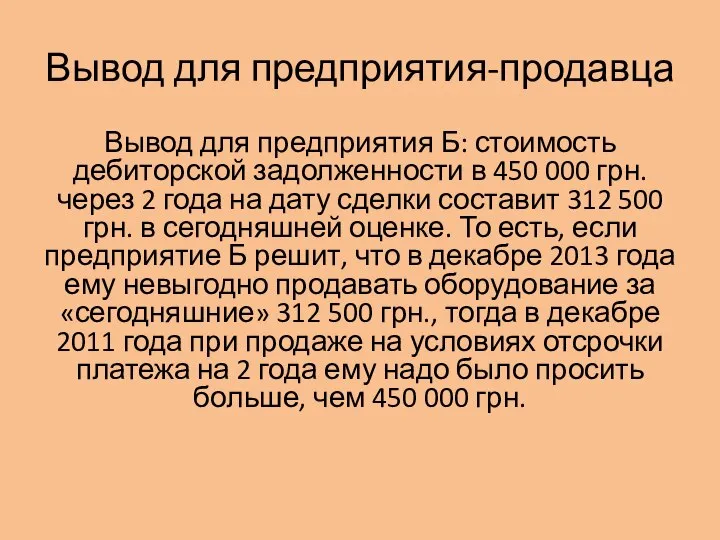

- 19. Вывод для предприятия-продавца Вывод для предприятия Б: стоимость дебиторской задолженности в 450 000 грн. через 2

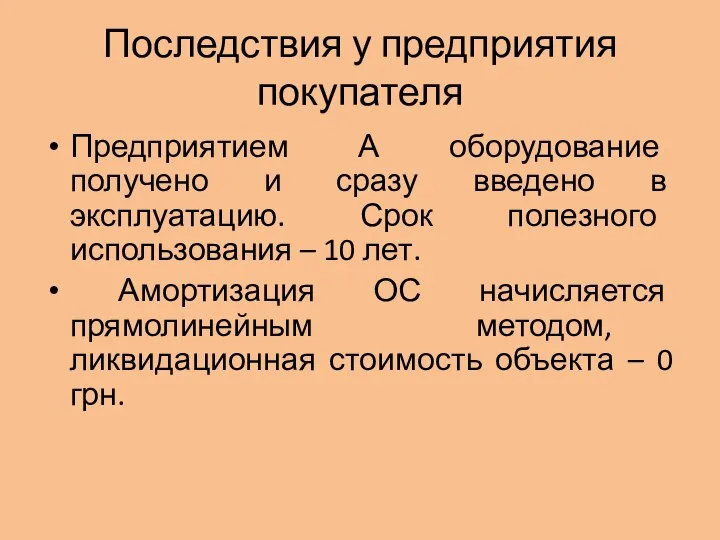

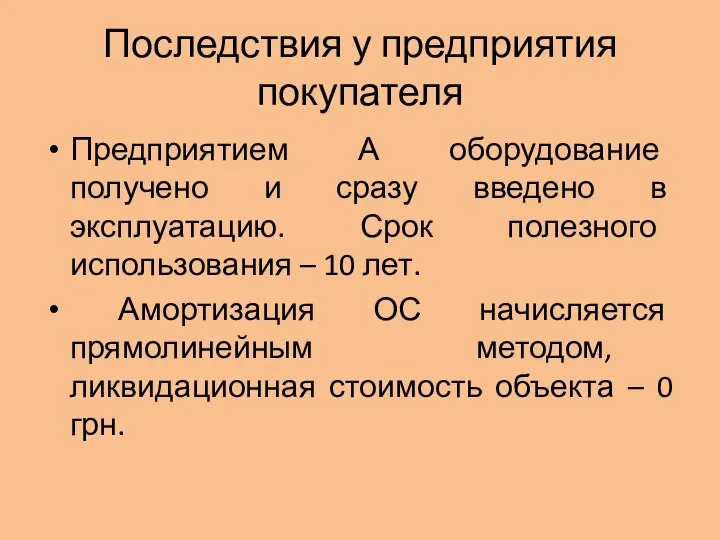

- 20. Последствия у предприятия покупателя Предприятием А оборудование получено и сразу введено в эксплуатацию. Срок полезного использования

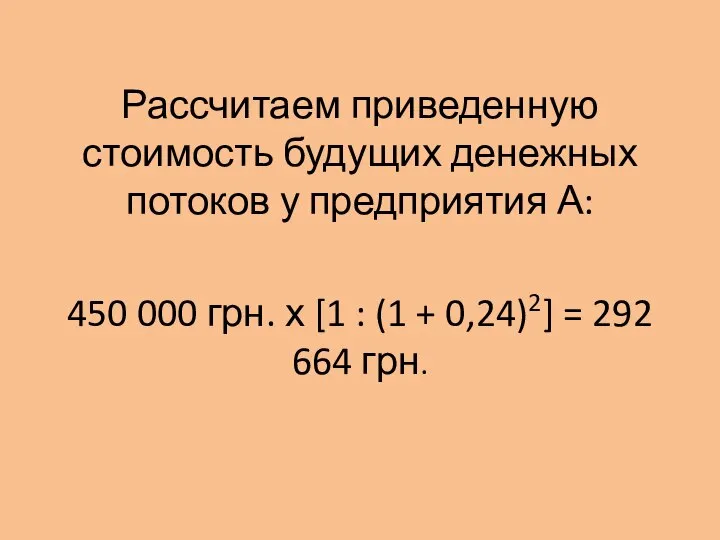

- 21. Рассчитаем приведенную стоимость будущих денежных потоков у предприятия А: 450 000 грн. х [1 : (1

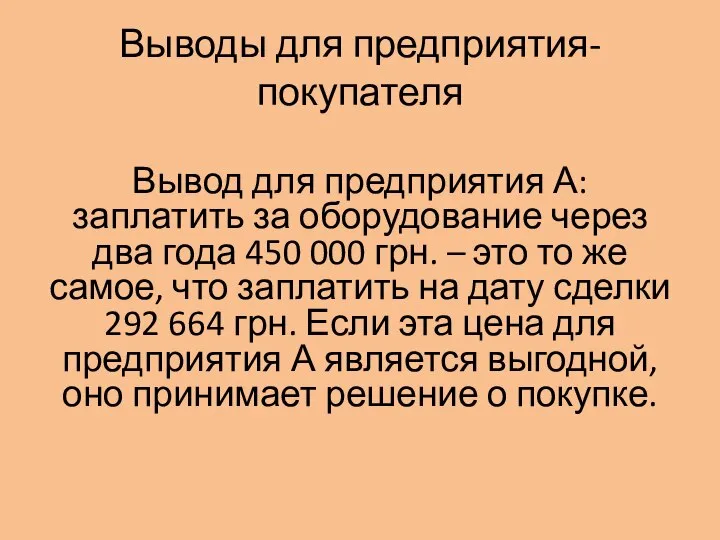

- 22. Выводы для предприятия-покупателя Вывод для предприятия А: заплатить за оборудование через два года 450 000 грн.

- 23. Бухгалтерский и налоговый учет при дисконтировании задолженностей у продавца

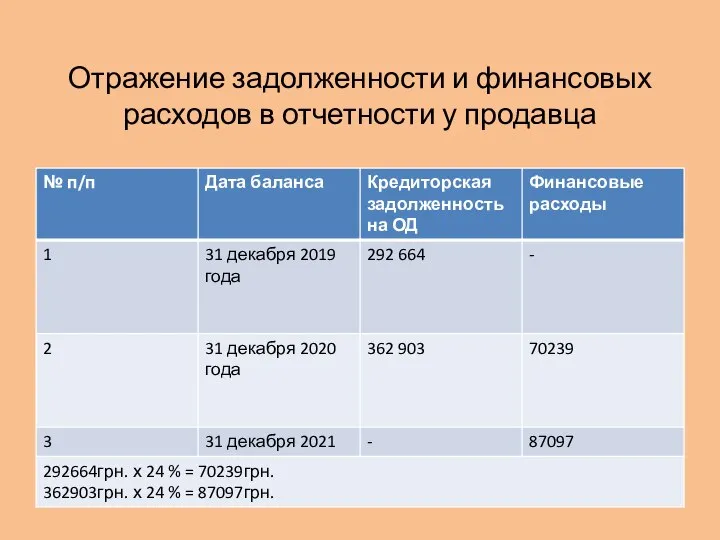

- 25. Отражение задолженности и финансовых расходов в отчетности у продавца

- 26. Влияние дисконтирования

- 27. Последствия у предприятия покупателя Предприятием А оборудование получено и сразу введено в эксплуатацию. Срок полезного использования

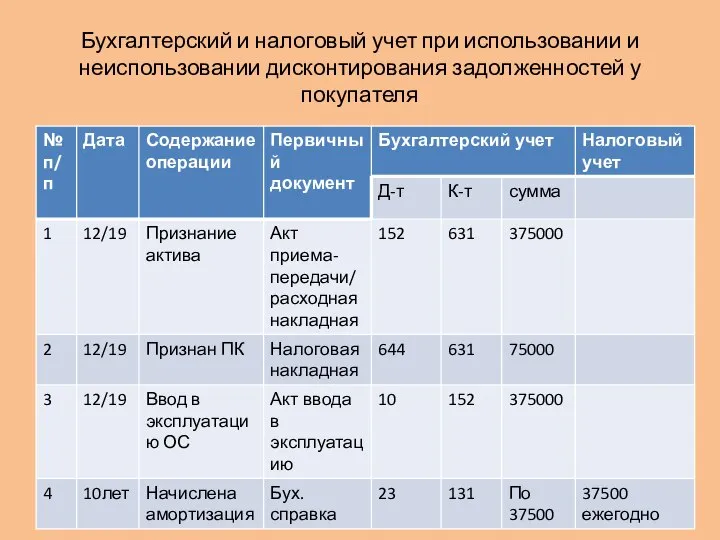

- 28. Бухгалтерский и налоговый учет при использовании и неиспользовании дисконтирования задолженностей у покупателя

- 29. Бухгалтерский и налоговый учет при использовании и использовании дисконтирования задолженностей у покупателя

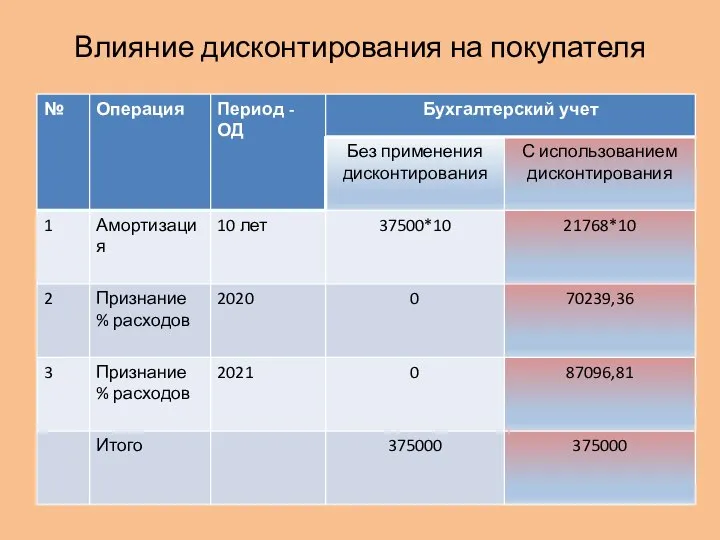

- 30. Влияние дисконтирования на покупателя

- 31. Отражение задолженности и финансовых расходов в отчетности у продавца

- 32. Часть 2 Арендные операции со стороны арендодателя и арендатора, определение ставки дисконтирования при операциях лизинга

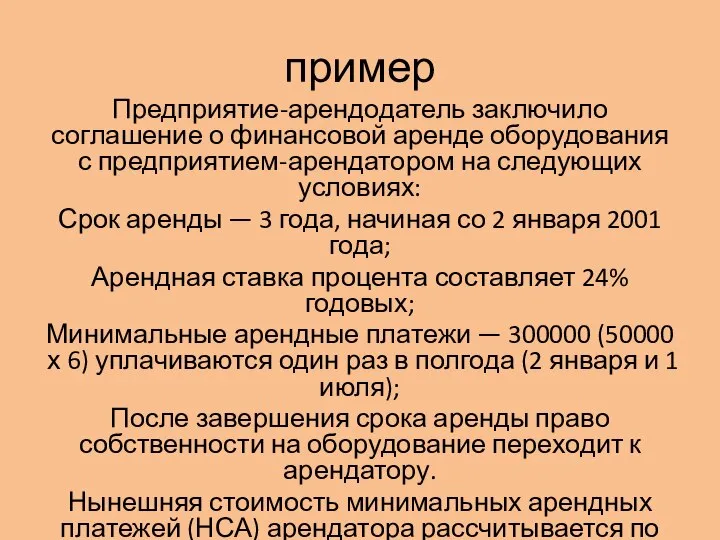

- 33. пример Предприятие-арендодатель заключило соглашение о финансовой аренде оборудования с предприятием-арендатором на следующих условиях: Срок аренды —

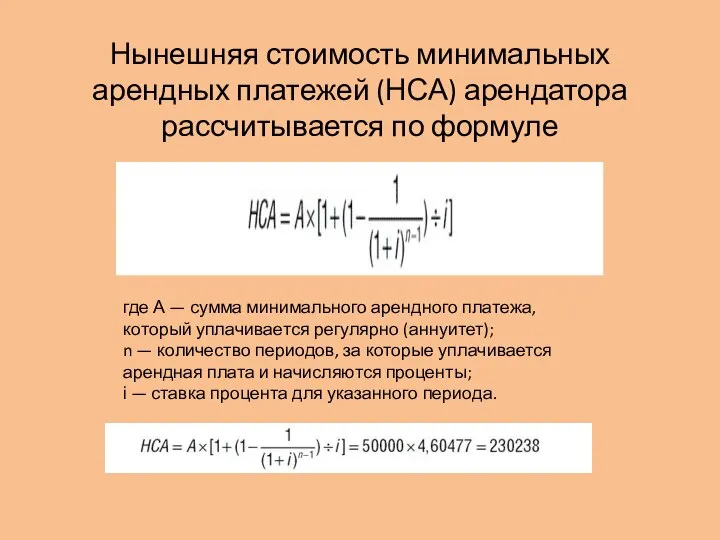

- 34. Нынешняя стоимость минимальных арендных платежей (НСА) арендатора рассчитывается по формуле где А — сумма минимального арендного

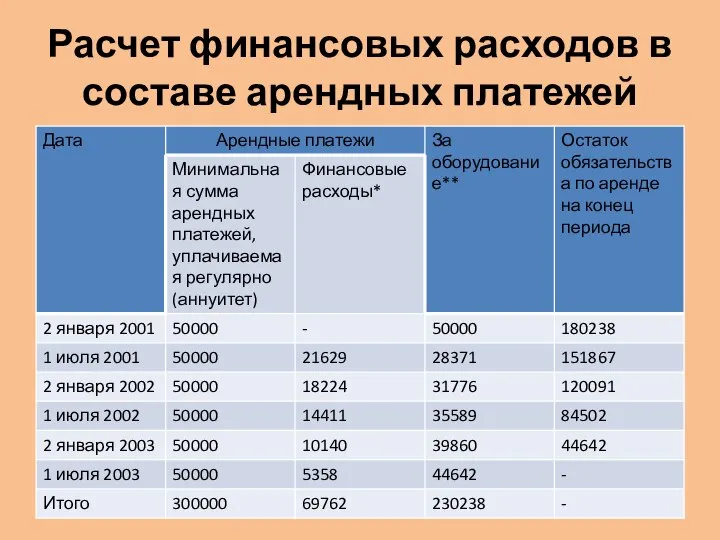

- 35. Расчет финансовых расходов в составе арендных платежей

- 36. ставка дисконтирования — это ставка процента, по которой на дату начала арендных отношений арендатор мог бы

- 37. возможные источники данных для определения ставки дисконтирования Если такую ставку невозможно определить исходя из информации доступной

- 38. Шаг 2 сделать запрос в коммерческие банки Украины относительно информации об условном размер процентной ставки, которую

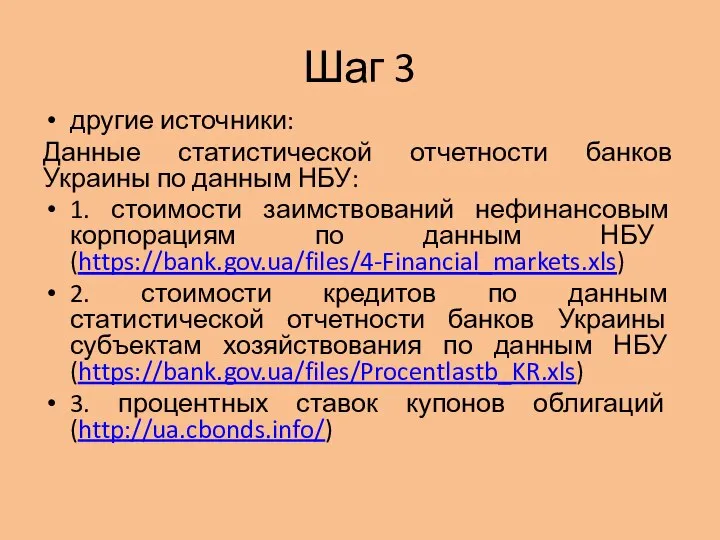

- 39. Шаг 3 другие источники: Данные статистической отчетности банков Украины по данным НБУ: 1. стоимости заимствований нефинансовым

- 40. Обесценение активов П(С)БУ 28 Ищем на ОД признаки обесценения активов: Внешние Внутренние При наличии проводим тест

- 41. Ставка дисконта базируется на рыночной ставке процента, которая используется в операциях с аналогичными активами. При отсутствии

- 42. Признаем резервы, условные обязательства и условные активы Резервам посвящено всего несколько пунктов П(С)БУ 11 «Обязательства». В

- 43. Резерв признается при одновременном соблюдении трех условий: 1) у предприятия есть существующее обязательство (юридическое или обусловленное

- 44. При оценке резервов, являющихся долгосрочными обязательствами, необходимо принимать во внимание изменение стоимости денег во времени и

- 45. Примеры резервов Реструктуризация Гарантийные обязательства Подарочные сертификаты/ваучеры Собственное страхование Природоохранные мероприятия Отработавшее (непригодное к дальнейшему использованию)

- 46. Использовать резервы для оптимизации рационально только малым предприятиям

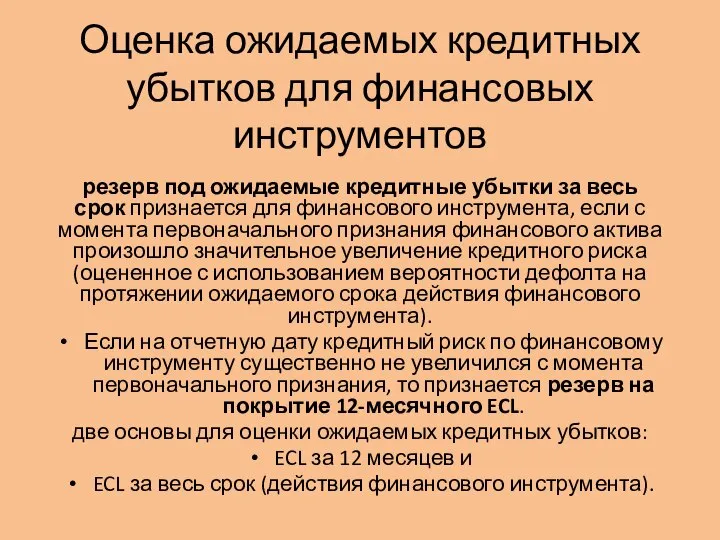

- 47. Оценка ожидаемых кредитных убытков для финансовых инструментов резерв под ожидаемые кредитные убытки за весь срок признается

- 48. Налогообложение у юридических лиц единщиков Юрлица-единоналожники не освобождены от обязанности учитывать долгосрочную задолженность по настоящей стоимости.

- 49. Вопросы участников Получен в банке кредит на 5 лет сумма 500тис с ежемесячным погашением тела +

- 50. ответ Дисконтируется только долгосрочная задолженность, % - по умолчанию краткосрочная задолженность. Предполагается, что мы их начислим

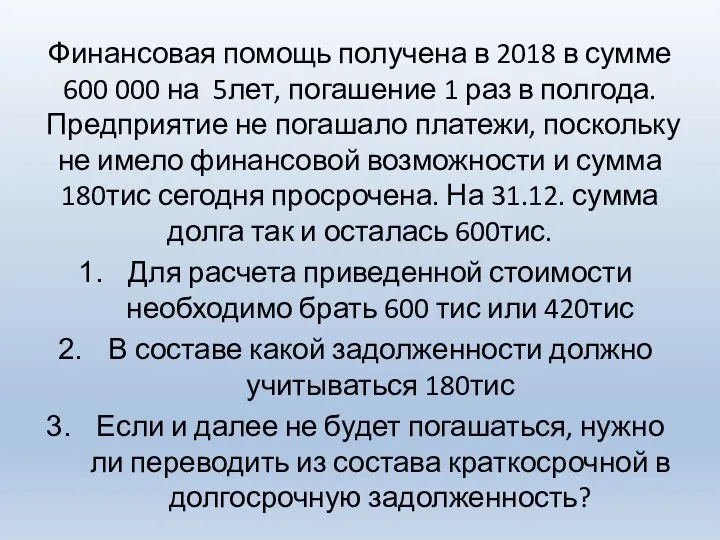

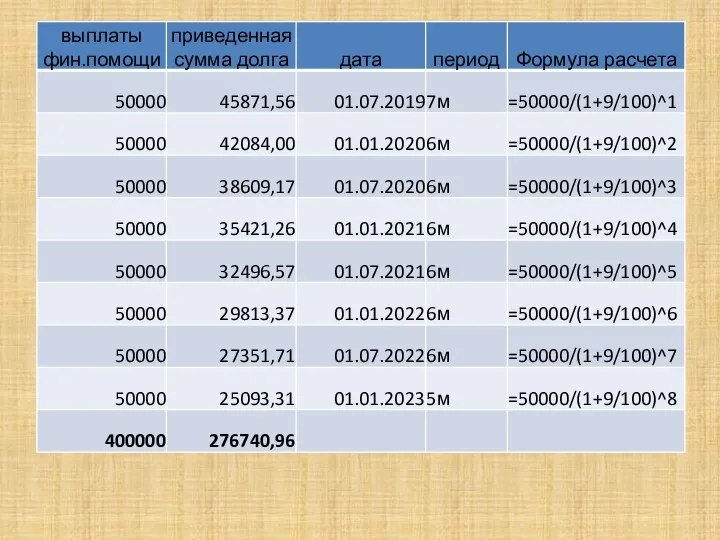

- 51. Финансовая помощь получена в 2018 в сумме 600 000 на 5лет, погашение 1 раз в полгода.

- 52. 1 определяем на ОД приведенную стоимость оставшейся части долгосрочной задолженности 180тис это краткосрочная, но просроченная Независимо

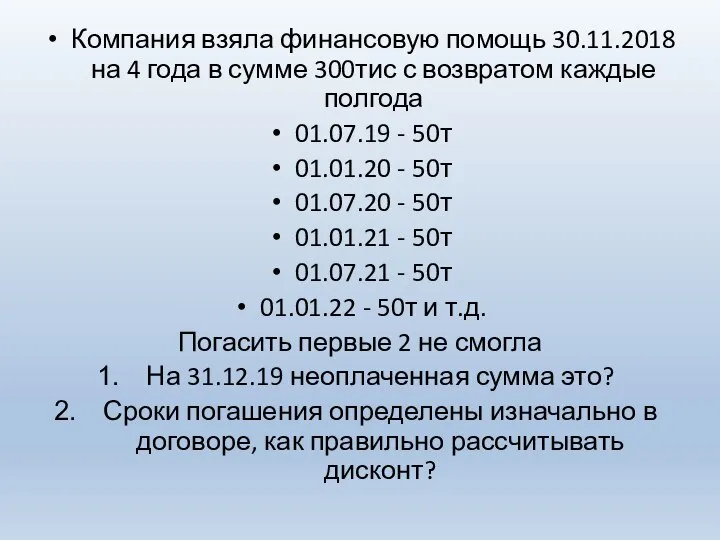

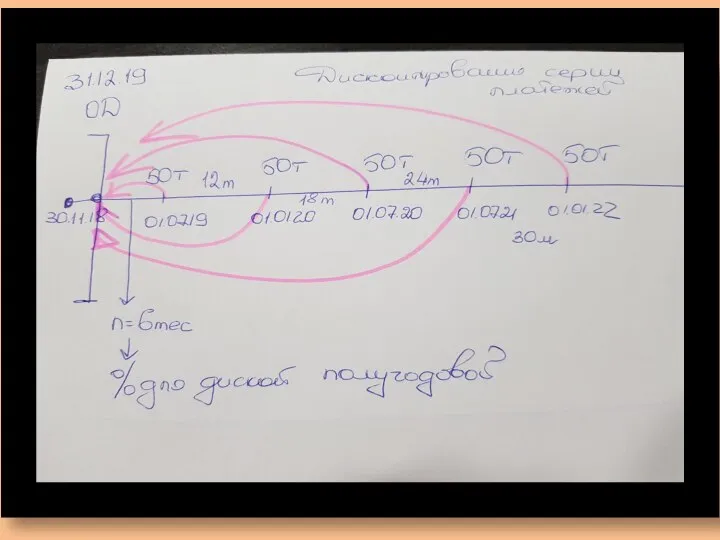

- 53. Компания взяла финансовую помощь 30.11.2018 на 4 года в сумме 300тис с возвратом каждые полгода 01.07.19

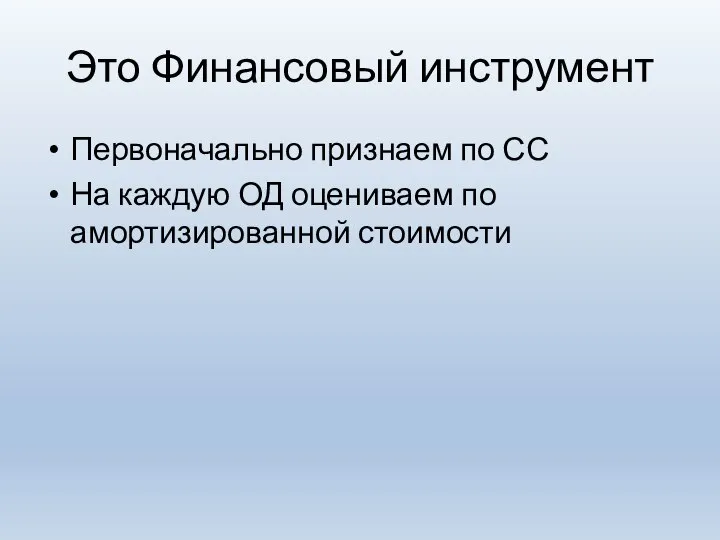

- 54. Это Финансовый инструмент Первоначально признаем по СС На каждую ОД оцениваем по амортизированной стоимости

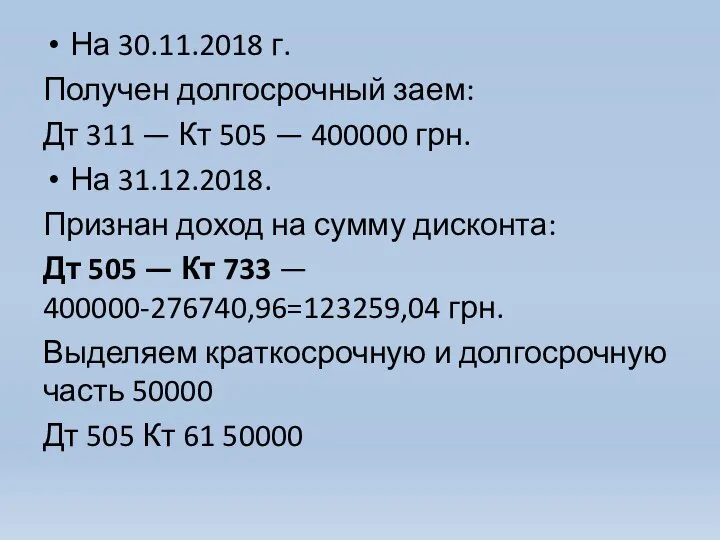

- 58. На 30.11.2018 г. Получен долгосрочный заем: Дт 311 — Кт 505 — 400000 грн. На 31.12.2018.

- 60. Скачать презентацию

Слайд 3Цель любой оптимизации налогов - уменьшить налоговые обязательства законными методами

Цель любой оптимизации налогов - уменьшить налоговые обязательства законными методами

Слайд 4Особенности применения дисконтирования при различных видах операций

Особенности применения дисконтирования при различных видах операций

Слайд 5Часть 1

Признание выручки при условиях товарного кредита либо получения предоплат от покупателя

Часть 1

Признание выручки при условиях товарного кредита либо получения предоплат от покупателя

Слайд 6Согласно ч. 1 ст. 1057 ГКУ

договором, выполнение которого связано с передачей в

Согласно ч. 1 ст. 1057 ГКУ

договором, выполнение которого связано с передачей в

Слайд 7коммерческий кредит — это не самостоятельный договор, а одно из возможных условий

коммерческий кредит — это не самостоятельный договор, а одно из возможных условий

Слайд 8коммерческий кредит может предоставляться:

1) покупателем продавцу в виде аванса или предварительной оплаты

коммерческий кредит может предоставляться:

1) покупателем продавцу в виде аванса или предварительной оплаты

Слайд 9две формы продажи (поставки) товаров в кредит

с отсрочкой платежа (При отсрочке покупатель обязан оплатить

две формы продажи (поставки) товаров в кредит

с отсрочкой платежа (При отсрочке покупатель обязан оплатить

Слайд 10Переход права собственности

право собственности у получателя имущества по договору возникает с момента

Переход права собственности

право собственности у получателя имущества по договору возникает с момента

Слайд 11Бухгалтерский учет товарного кредита

п.4 П(С)БУ10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в

Бухгалтерский учет товарного кредита

п.4 П(С)БУ10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в

Слайд 12Изменения в П(С)БУ 10 и П(С)БУ 11 Приказ Министерства финансов Украины №379

Изменения в П(С)БУ 10 и П(С)БУ 11 Приказ Министерства финансов Украины №379

Слайд 13Товарный кредит с существенной отсрочкой платежа больше обычного операционного цикла

ЦЕНА СДЕЛКИ

Цена покупки/продажи

Товарный кредит с существенной отсрочкой платежа больше обычного операционного цикла

ЦЕНА СДЕЛКИ

Цена покупки/продажи

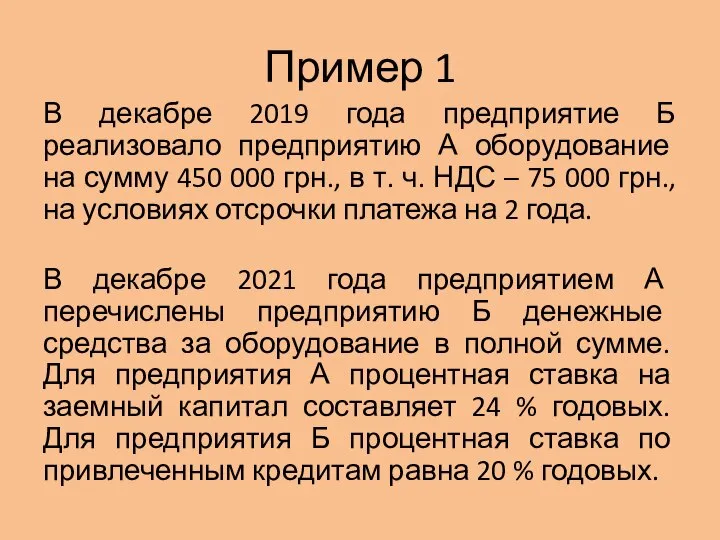

Слайд 14Пример 1

В декабре 2019 года предприятие Б реализовало предприятию А оборудование на

Пример 1

В декабре 2019 года предприятие Б реализовало предприятию А оборудование на

Слайд 15

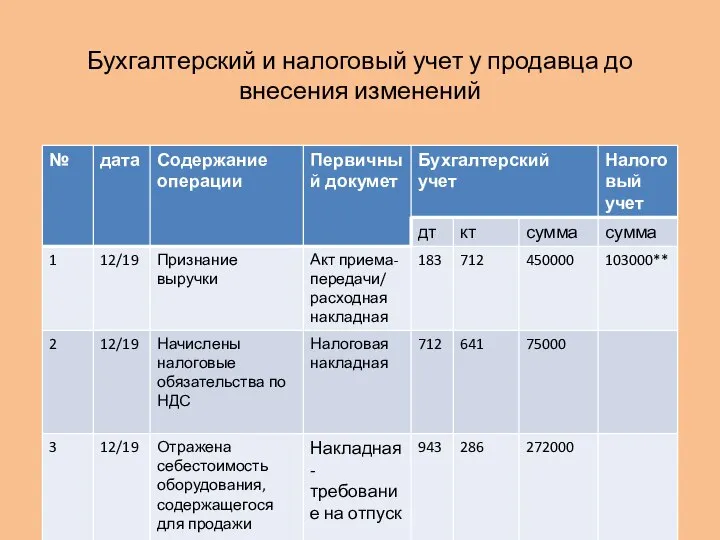

Бухгалтерский и налоговый учет у продавца до внесения изменений

Бухгалтерский и налоговый учет у продавца до внесения изменений

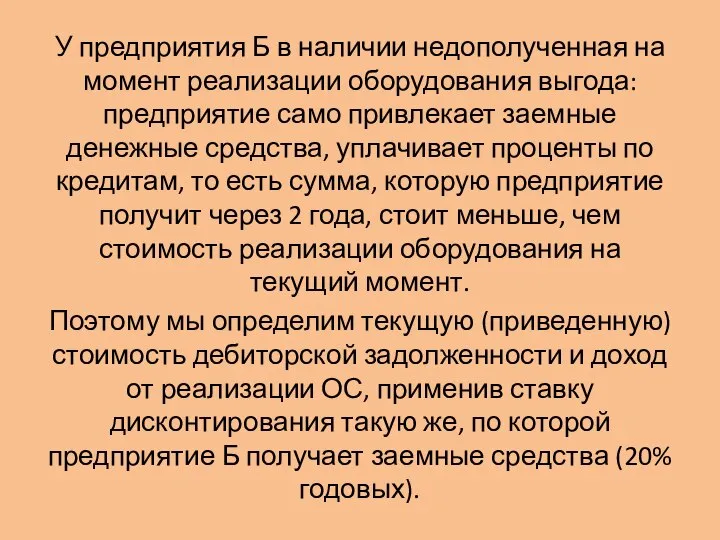

Слайд 16У предприятия Б в наличии недополученная на момент реализации оборудования выгода: предприятие

У предприятия Б в наличии недополученная на момент реализации оборудования выгода: предприятие

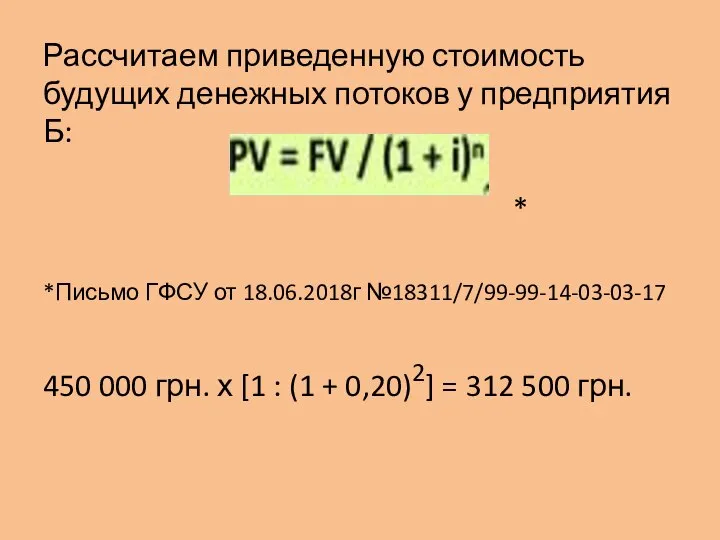

Слайд 17Рассчитаем приведенную стоимость будущих денежных потоков у предприятия Б:

*

*Письмо ГФСУ от

Рассчитаем приведенную стоимость будущих денежных потоков у предприятия Б:

*

*Письмо ГФСУ от

Слайд 18Цена сделки 450 000

312500 – цена аналогичного товара сейчас на рынке

137500 –

Цена сделки 450 000

312500 – цена аналогичного товара сейчас на рынке

137500 –

Слайд 19Вывод для предприятия-продавца

Вывод для предприятия Б: стоимость дебиторской задолженности в 450 000

Вывод для предприятия-продавца

Вывод для предприятия Б: стоимость дебиторской задолженности в 450 000

Слайд 20Последствия у предприятия покупателя

Предприятием А оборудование получено и сразу введено в эксплуатацию.

Последствия у предприятия покупателя

Предприятием А оборудование получено и сразу введено в эксплуатацию.

Слайд 21Рассчитаем приведенную стоимость будущих денежных потоков у предприятия А:

450 000 грн.

450 000 грн.

Слайд 22Выводы для предприятия-покупателя

Вывод для предприятия А: заплатить за оборудование через два года

Выводы для предприятия-покупателя

Вывод для предприятия А: заплатить за оборудование через два года

Слайд 23

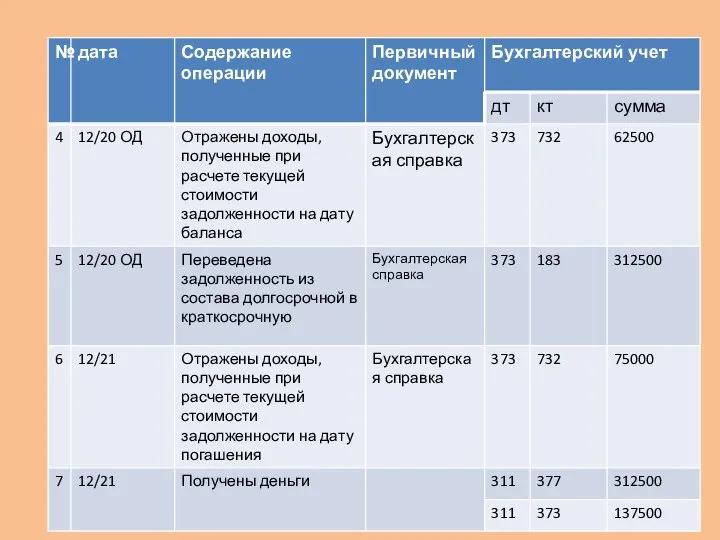

Бухгалтерский и налоговый учет при дисконтировании задолженностей у продавца

Бухгалтерский и налоговый учет при дисконтировании задолженностей у продавца

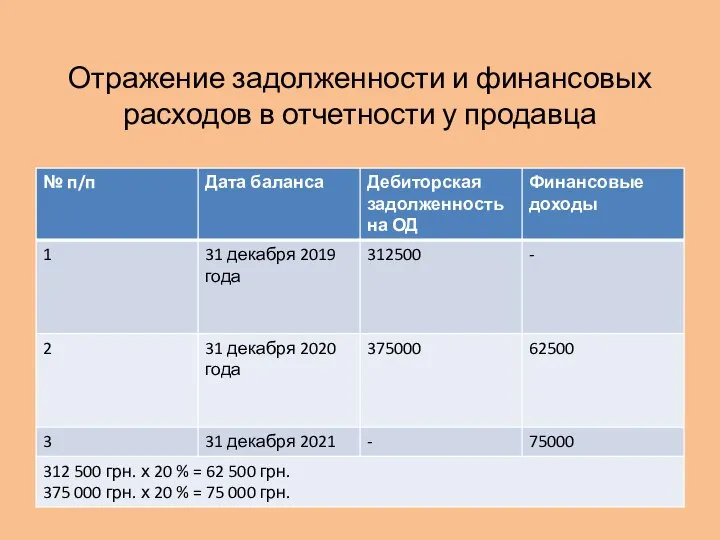

Слайд 25Отражение задолженности и финансовых расходов в отчетности у продавца

Отражение задолженности и финансовых расходов в отчетности у продавца

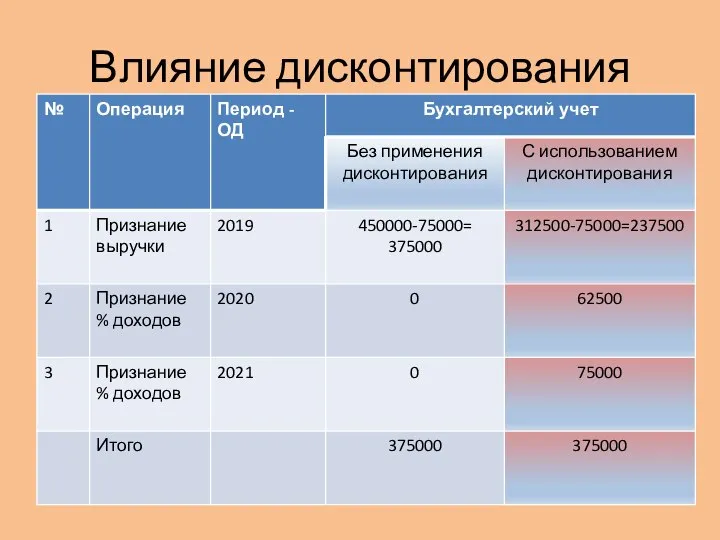

Слайд 26Влияние дисконтирования

Влияние дисконтирования

Слайд 27Последствия у предприятия покупателя

Предприятием А оборудование получено и сразу введено в эксплуатацию.

Последствия у предприятия покупателя

Предприятием А оборудование получено и сразу введено в эксплуатацию.

Слайд 28Бухгалтерский и налоговый учет при использовании и неиспользовании дисконтирования задолженностей у покупателя

Бухгалтерский и налоговый учет при использовании и неиспользовании дисконтирования задолженностей у покупателя

Слайд 29Бухгалтерский и налоговый учет при использовании и использовании дисконтирования задолженностей у покупателя

Бухгалтерский и налоговый учет при использовании и использовании дисконтирования задолженностей у покупателя

Слайд 30Влияние дисконтирования на покупателя

Влияние дисконтирования на покупателя

Слайд 31Отражение задолженности и финансовых расходов в отчетности у продавца

Отражение задолженности и финансовых расходов в отчетности у продавца

Слайд 32Часть 2

Арендные операции со стороны арендодателя и арендатора,

определение ставки дисконтирования при операциях

Часть 2

Арендные операции со стороны арендодателя и арендатора,

определение ставки дисконтирования при операциях

Слайд 33пример

Предприятие-арендодатель заключило соглашение о финансовой аренде оборудования с предприятием-арендатором на следующих условиях:

Срок

пример

Предприятие-арендодатель заключило соглашение о финансовой аренде оборудования с предприятием-арендатором на следующих условиях:

Срок

Слайд 34Нынешняя стоимость минимальных арендных платежей (НСА) арендатора рассчитывается по формуле

где А —

Нынешняя стоимость минимальных арендных платежей (НСА) арендатора рассчитывается по формуле

где А —

Слайд 35Расчет финансовых расходов в составе арендных платежей

Расчет финансовых расходов в составе арендных платежей

Слайд 36ставка дисконтирования — это ставка процента, по которой на дату начала арендных

ставка дисконтирования — это ставка процента, по которой на дату начала арендных

Слайд 37возможные источники данных для определения ставки дисконтирования

Если такую ставку невозможно определить исходя

возможные источники данных для определения ставки дисконтирования

Если такую ставку невозможно определить исходя

Слайд 38Шаг 2

сделать запрос в коммерческие банки Украины относительно информации об условном размер

Шаг 2

сделать запрос в коммерческие банки Украины относительно информации об условном размер

Слайд 39Шаг 3

другие источники:

Данные статистической отчетности банков Украины по данным НБУ:

1. стоимости заимствований

Шаг 3

другие источники:

Данные статистической отчетности банков Украины по данным НБУ:

1. стоимости заимствований

Слайд 40Обесценение активов П(С)БУ 28

Ищем на ОД признаки обесценения активов:

Внешние

Внутренние

При наличии проводим

Обесценение активов П(С)БУ 28

Ищем на ОД признаки обесценения активов:

Внешние

Внутренние

При наличии проводим

Слайд 41Ставка дисконта базируется на рыночной ставке процента, которая используется в операциях с

Ставка дисконта базируется на рыночной ставке процента, которая используется в операциях с

Слайд 42Признаем резервы, условные обязательства и условные активы

Резервам посвящено всего несколько пунктов П(С)БУ 11

Признаем резервы, условные обязательства и условные активы

Резервам посвящено всего несколько пунктов П(С)БУ 11

Слайд 43Резерв признается при одновременном соблюдении трех условий:

1) у предприятия есть существующее обязательство (юридическое

Резерв признается при одновременном соблюдении трех условий:

1) у предприятия есть существующее обязательство (юридическое

Слайд 44При оценке резервов, являющихся долгосрочными обязательствами, необходимо принимать во внимание изменение стоимости

При оценке резервов, являющихся долгосрочными обязательствами, необходимо принимать во внимание изменение стоимости

Слайд 45Примеры резервов

Реструктуризация

Гарантийные обязательства

Подарочные сертификаты/ваучеры

Собственное страхование

Природоохранные мероприятия

Отработавшее (непригодное к дальнейшему использованию) электрическое и

Примеры резервов

Реструктуризация

Гарантийные обязательства

Подарочные сертификаты/ваучеры

Собственное страхование

Природоохранные мероприятия

Отработавшее (непригодное к дальнейшему использованию) электрическое и

Слайд 46Использовать резервы для оптимизации рационально только малым предприятиям

Использовать резервы для оптимизации рационально только малым предприятиям

Слайд 47Оценка ожидаемых кредитных убытков для финансовых инструментов

резерв под ожидаемые кредитные убытки за

Оценка ожидаемых кредитных убытков для финансовых инструментов

резерв под ожидаемые кредитные убытки за

Слайд 48Налогообложение у юридических лиц единщиков

Юрлица-единоналожники не освобождены от обязанности учитывать долгосрочную задолженность

Налогообложение у юридических лиц единщиков

Юрлица-единоналожники не освобождены от обязанности учитывать долгосрочную задолженность

Слайд 49Вопросы участников

Получен в банке кредит на 5 лет сумма 500тис с ежемесячным

Вопросы участников

Получен в банке кредит на 5 лет сумма 500тис с ежемесячным

Слайд 50ответ

Дисконтируется только долгосрочная задолженность, % - по умолчанию краткосрочная задолженность.

Предполагается, что мы

ответ

Дисконтируется только долгосрочная задолженность, % - по умолчанию краткосрочная задолженность.

Предполагается, что мы

Слайд 51Финансовая помощь получена в 2018 в сумме 600 000 на 5лет, погашение

Финансовая помощь получена в 2018 в сумме 600 000 на 5лет, погашение

Слайд 521 определяем на ОД приведенную стоимость оставшейся части долгосрочной задолженности

180тис это краткосрочная,

1 определяем на ОД приведенную стоимость оставшейся части долгосрочной задолженности

180тис это краткосрочная,

Слайд 53Компания взяла финансовую помощь 30.11.2018 на 4 года в сумме 300тис с

Компания взяла финансовую помощь 30.11.2018 на 4 года в сумме 300тис с

Слайд 54Это Финансовый инструмент

Первоначально признаем по СС

На каждую ОД оцениваем по амортизированной стоимости

Это Финансовый инструмент

Первоначально признаем по СС

На каждую ОД оцениваем по амортизированной стоимости

Слайд 58На 30.11.2018 г.

Получен долгосрочный заем:

Дт 311 — Кт 505 — 400000

На 30.11.2018 г.

Получен долгосрочный заем:

Дт 311 — Кт 505 — 400000

Презентация на тему Образование государства в Древнем Египте

Презентация на тему Образование государства в Древнем Египте  Портрет. Натюрморт

Портрет. Натюрморт Масленица идёт

Масленица идёт Моя любимая еда

Моя любимая еда Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах British customs and traditions

British customs and traditions График функции (1)

График функции (1) Украшение салфетки бахромой (урок технологии)

Украшение салфетки бахромой (урок технологии) Презентация на тему Работа с детьми, требующими особого внимания

Презентация на тему Работа с детьми, требующими особого внимания АЗБУКА БЕЗОПАСНОСТИ

АЗБУКА БЕЗОПАСНОСТИ shrift

shrift Электронное сопровождение к изучению темы: «Теорема Пифагора»

Электронное сопровождение к изучению темы: «Теорема Пифагора» Материально-техническая база школы

Материально-техническая база школы Логарифмическая функция

Логарифмическая функция Схема анализа стихотворения

Схема анализа стихотворения Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте

Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте Золотые руки

Золотые руки Ораторская речь, её особенности. Публичное выступление об истории своего края

Ораторская речь, её особенности. Публичное выступление об истории своего края Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры»

Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры» Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)

Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)  Презентация на тему: Эти удивительные пчёлы 3 класс

Презентация на тему: Эти удивительные пчёлы 3 класс Гражданское общество - понятие, функции

Гражданское общество - понятие, функции  Уравнение прямой видаy = kx + l

Уравнение прямой видаy = kx + l Самооценка ученика как фактор достижения планируемых результатов

Самооценка ученика как фактор достижения планируемых результатов Затраты и динамика их изменения. Распределение косвенных затрат

Затраты и динамика их изменения. Распределение косвенных затрат Шесть библейских принципов

Шесть библейских принципов Олимпийская символика

Олимпийская символика Аспекты профессиональной деятельности

Аспекты профессиональной деятельности