- ОРГАНІЗАЦІЯ СИСТЕМИ БАНКІВСЬКОГО РЕГУЛЮВАННЯ

Содержание

- 2. РОЛЬ БАНКІВ МОЖЕ БУТИ ЗВЕДЕНА ДО НАСТУПНИХ ПОЛОЖЕНЬ: найбільш значні акумулятори грошових коштів у суспільстві; важливе

- 3. ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ НЕОБХІДНІСТЬ РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ Важливі функції банків Ризиковість банківської діяльності Захист інтересів вкладників

- 4. БАНКІВСЬКИЙ НАГЛЯД У широкому розумінні банківський нагляд можливо визначити, як регулятивну систему економічних і правових заходів,

- 5. ОСНОВНІ ЕЛЕМЕНТИ СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ регулювання допуску банків на ринки; інформування громадськості щодо загальних показників діяльності

- 6. ОСНОВНІ ЗАВДАННЯ БАНКІВСЬКОГО РЕГУЛЮВАННЯ ТА НАГЛЯДУ: забезпечення стабільності та надійності банківської системи з метою сприяння економічному

- 7. ОСНОВНІ ФОРМИ БАНКІВСЬКОГО НАГЛЯДУ: вступний контроль (державна реєстрація та ліцензування); попередній контроль (безвиїзний нагляд та аудит);

- 8. БАЗЕЛЬСЬКИЙ КОМІТЕТ З ПИТАНЬ БАНКІВСЬКОГО НАГЛЯДУ Базельський комітет з банківського регулювання та нагляду діє з 1974

- 9. СУЧАСНИЙ СКЛАД БАЗЕЛЬСЬКОГО КОМІТЕТУ До складу Базельського комітету з банківського нагляду входять представники керівництва установ банківського

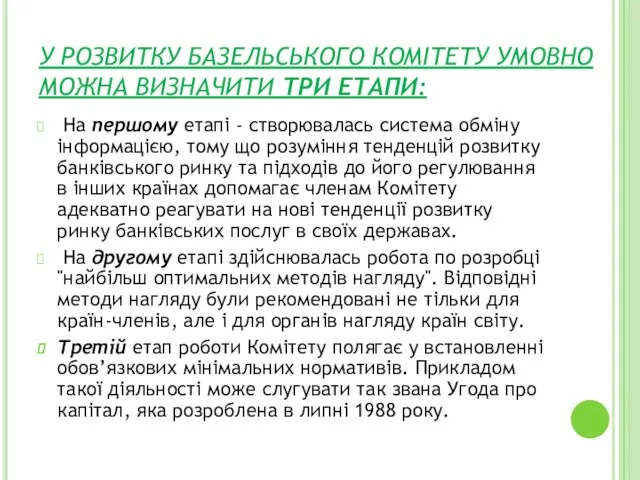

- 10. У РОЗВИТКУ БАЗЕЛЬСЬКОГО КОМІТЕТУ УМОВНО МОЖНА ВИЗНАЧИТИ ТРИ ЕТАПИ: На першому етапі - створювалась система обміну

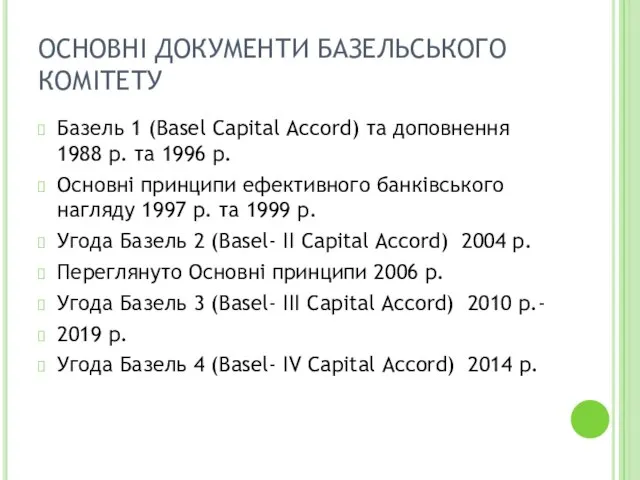

- 11. ОСНОВНІ ДОКУМЕНТИ БАЗЕЛЬСЬКОГО КОМІТЕТУ Базель 1 (Basel Capital Accord) та доповнення 1988 р. та 1996 р.

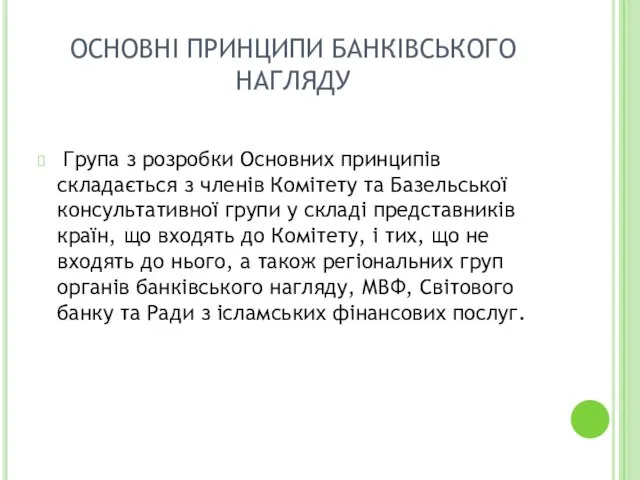

- 12. ОСНОВНІ ПРИНЦИПИ БАНКІВСЬКОГО НАГЛЯДУ Група з розробки Основних принципів складається з членів Комітету та Базельської консультативної

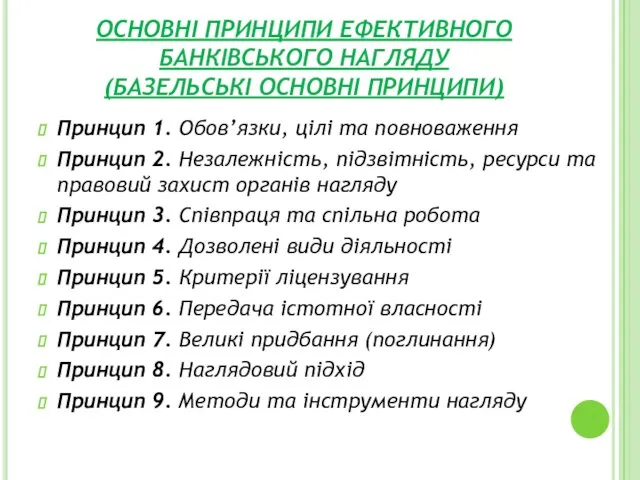

- 13. ОСНОВНІ ПРИНЦИПИ ЕФЕКТИВНОГО БАНКІВСЬКОГО НАГЛЯДУ (БАЗЕЛЬСЬКІ ОСНОВНІ ПРИНЦИПИ) Принцип 1. Обов’язки, цілі та повноваження Принцип 2.

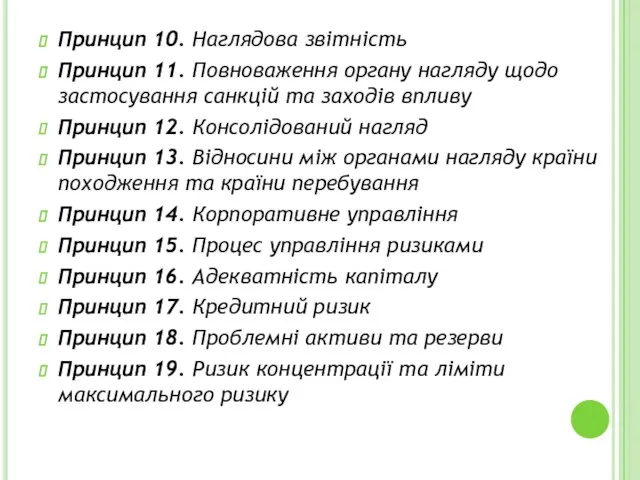

- 14. Принцип 10. Наглядова звітність Принцип 11. Повноваження органу нагляду щодо застосування санкцій та заходів впливу Принцип

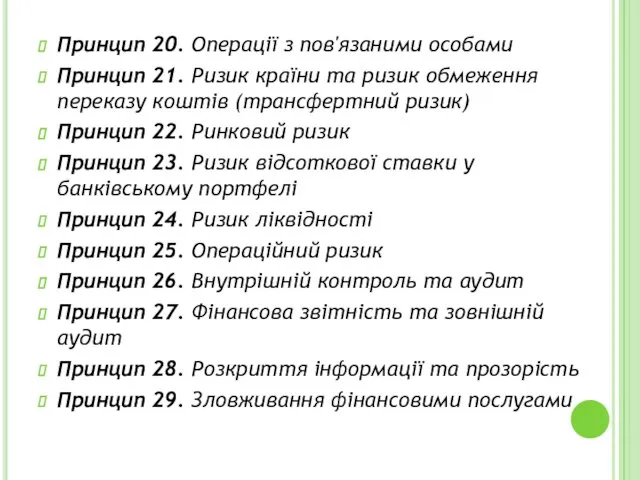

- 15. Принцип 20. Операції з пов'язаними особами Принцип 21. Ризик країни та ризик обмеження переказу коштів (трансфертний

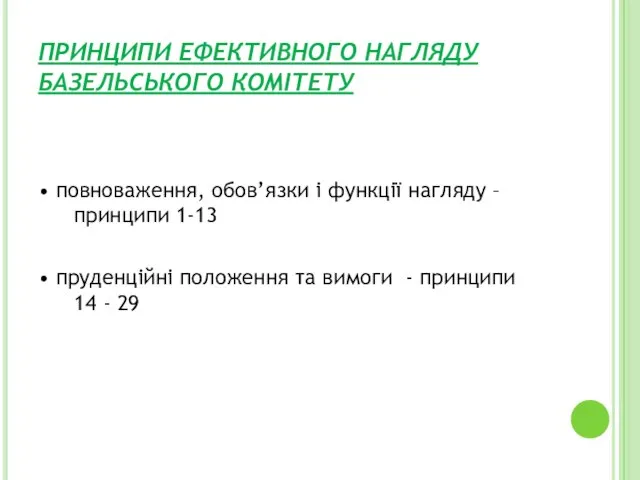

- 16. ПРИНЦИПИ ЕФЕКТИВНОГО НАГЛЯДУ БАЗЕЛЬСЬКОГО КОМІТЕТУ • повноваження, обов’язки і функції нагляду – принципи 1-13 • пруденційні

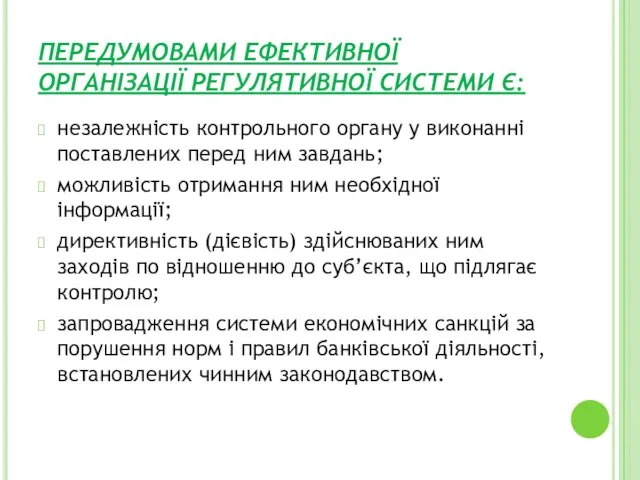

- 17. ПЕРЕДУМОВАМИ ЕФЕКТИВНОЇ ОРГАНІЗАЦІЇ РЕГУЛЯТИВНОЇ СИСТЕМИ Є: незалежність контрольного органу у виконанні поставлених перед ним завдань; можливість

- 18. ПРОЦЕС ОБ’ЄДНАННЯ НАГЛЯДОВИХ ОРГАНІВ МАЄ ПЕРЕВАГИ ТА НЕДОЛІКИ: Переваги: можливість вести нагляд за фінансовими корпораціями; забезпечення

- 19. МОЖЛИВО ВИДІЛИТИ ТРИ ОСНОВНІ МОДЕЛІ НАГЛЯДОВИХ СИСТЕМ: 1 - секторна модель (відповідно до якої кожний сектор

- 20. СТРУКТУРА СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ НБУ Голова НБУ Заступник Голови НБУ Департамент банківського нагляду Департамент інспекційних перевірок

- 21. ФУНКЦІЇ ДЕПАРТАМЕНТУ БАНКІВСЬКОГО НАГЛЯДУ здійснення безвиїзного банківського нагляду за банками України та філіями іноземних банків в

- 22. оперативне реагування на факти порушення Банками банківського законодавства, вимог нормативно-правових актів НБУ, здійснення ризикової діяльності та

- 23. ФУНКЦІЇ ДЕПАРТАМЕНТУ РЕЄСТРАЦІЙНИХ ПИТАНЬ ТА ЛІЦЕНЗУВАННЯ погодження статуту юридичної особи, яка має намір здійснювати банківську діяльність

- 24. та погоджень на здійснення валютних операцій, які підпадають під режим ліцензування згідно з валютним законодавством України;

- 25. СЛАЙДИ ДО ТЕМИ 2 ТА ДО ТЕМИ 3

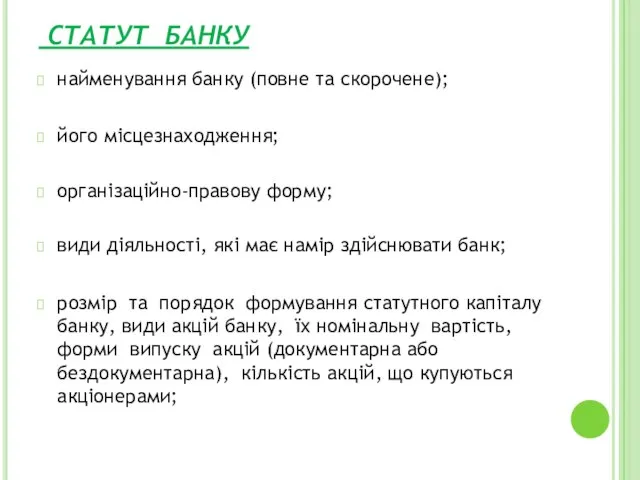

- 26. СТАТУТ БАНКУ найменування банку (повне та скорочене); його місцезнаходження; організаційно-правову форму; види діяльності, які має намір

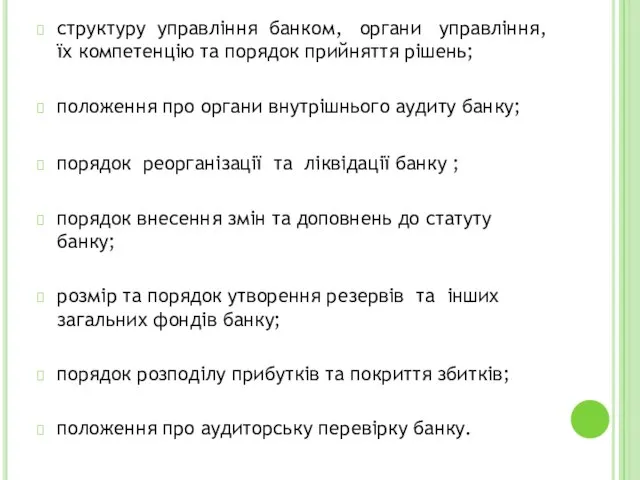

- 27. структуру управління банком, органи управління, їх компетенцію та порядок прийняття рішень; положення про органи внутрішнього аудиту

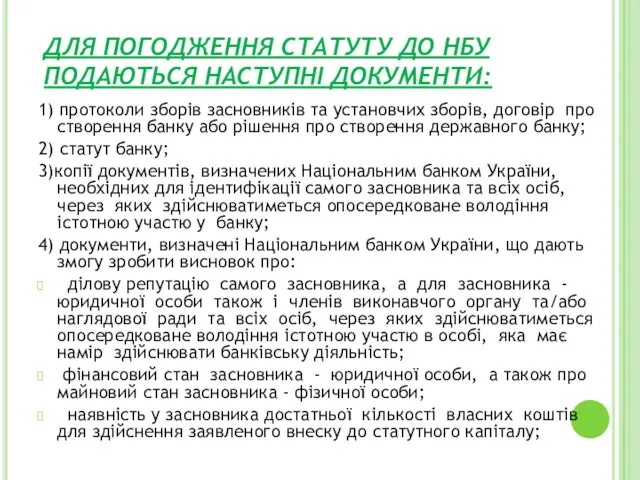

- 28. ДЛЯ ПОГОДЖЕННЯ СТАТУТУ ДО НБУ ПОДАЮТЬСЯ НАСТУПНІ ДОКУМЕНТИ: 1) протоколи зборів засновників та установчих зборів, договір

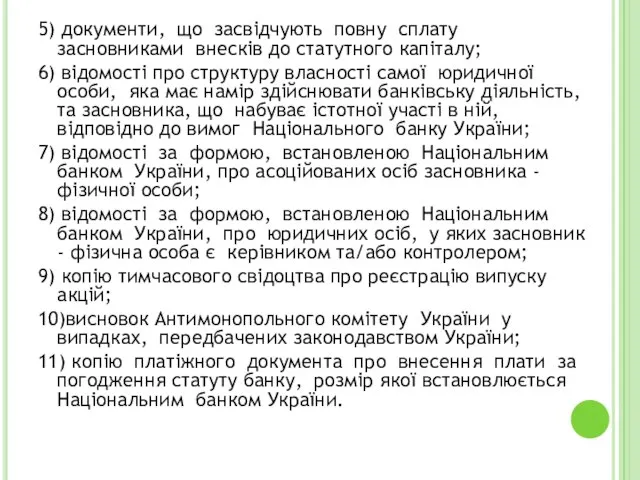

- 29. 5) документи, що засвідчують повну сплату засновниками внесків до статутного капіталу; 6) відомості про структуру власності

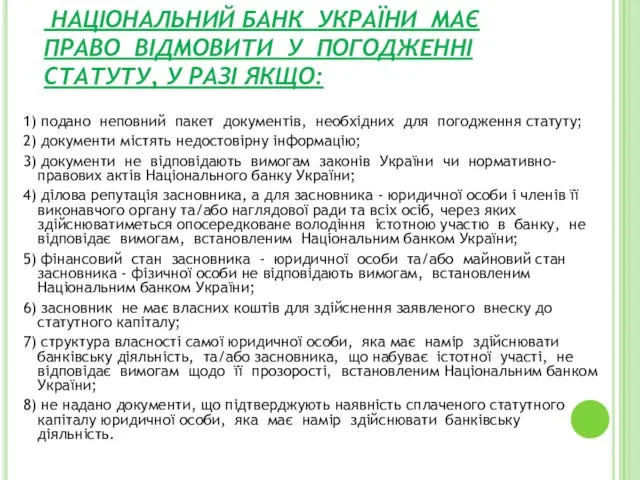

- 30. НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МАЄ ПРАВО ВІДМОВИТИ У ПОГОДЖЕННІ СТАТУТУ, У РАЗІ ЯКЩО: 1) подано неповний пакет

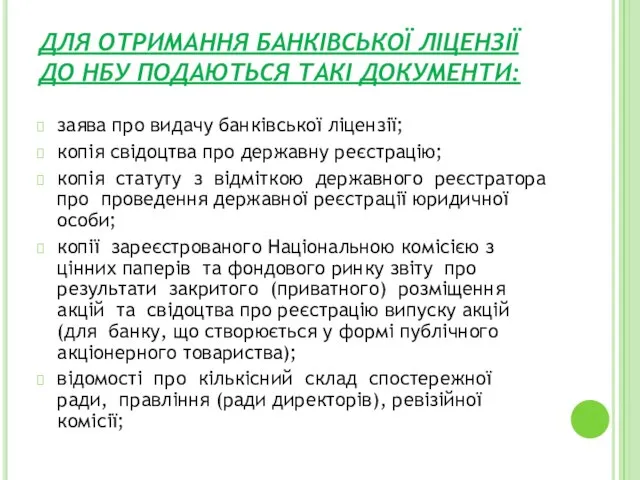

- 31. ДЛЯ ОТРИМАННЯ БАНКІВСЬКОЇ ЛІЦЕНЗІЇ ДО НБУ ПОДАЮТЬСЯ ТАКІ ДОКУМЕНТИ: заява про видачу банківської ліцензії; копія свідоцтва

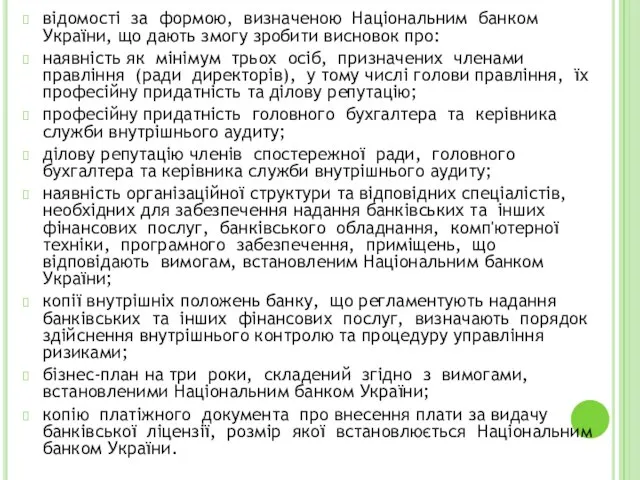

- 32. відомості за формою, визначеною Національним банком України, що дають змогу зробити висновок про: наявність як мінімум

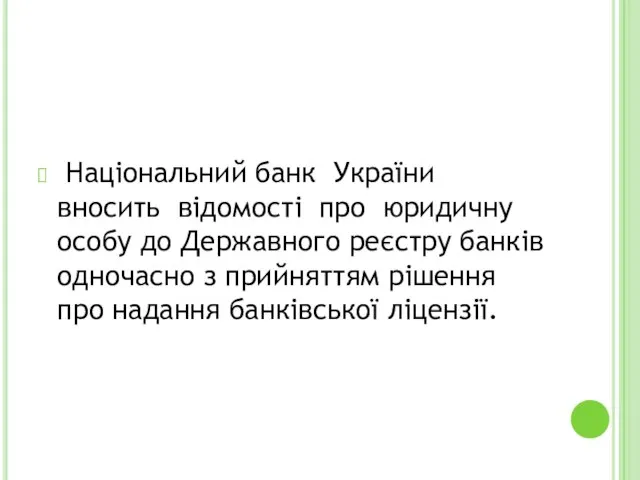

- 33. Національний банк України вносить відомості про юридичну особу до Державного реєстру банків одночасно з прийняттям рішення

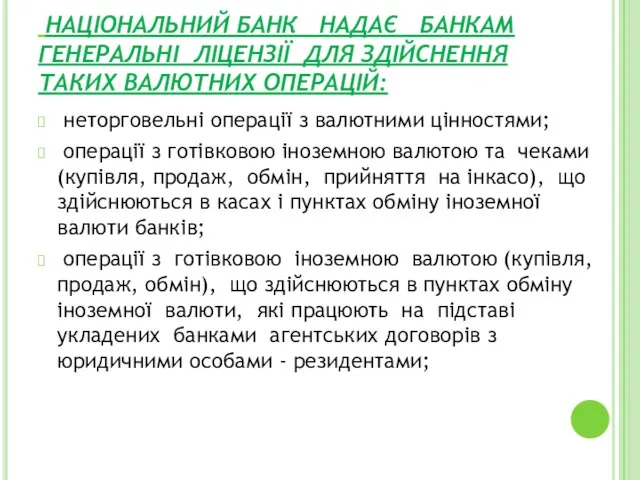

- 34. НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКАМ ГЕНЕРАЛЬНІ ЛІЦЕНЗІЇ ДЛЯ ЗДІЙСНЕННЯ ТАКИХ ВАЛЮТНИХ ОПЕРАЦІЙ: неторговельні операції з валютними цінностями;

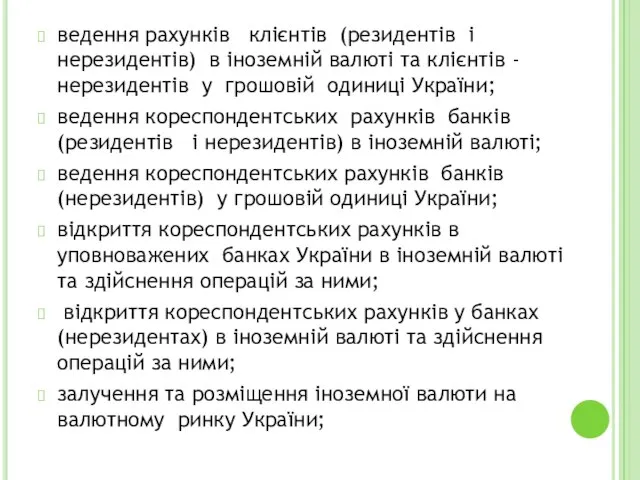

- 35. ведення рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів - нерезидентів у грошовій одиниці

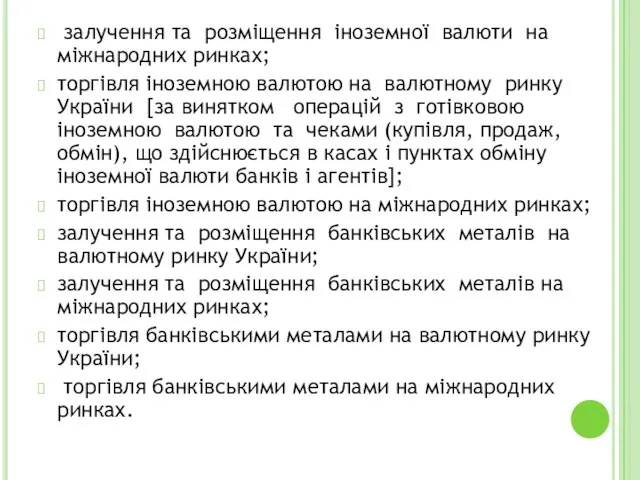

- 36. залучення та розміщення іноземної валюти на міжнародних ринках; торгівля іноземною валютою на валютному ринку України [за

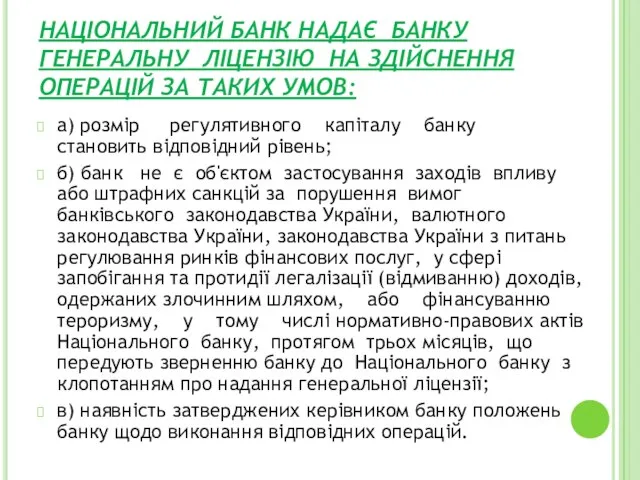

- 37. НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКУ ГЕНЕРАЛЬНУ ЛІЦЕНЗІЮ НА ЗДІЙСНЕННЯ ОПЕРАЦІЙ ЗА ТАКИХ УМОВ: а) розмір регулятивного капіталу

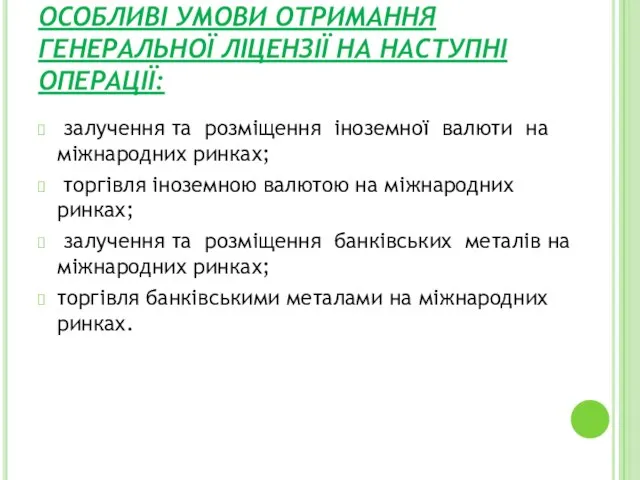

- 38. ОСОБЛИВІ УМОВИ ОТРИМАННЯ ГЕНЕРАЛЬНОЇ ЛІЦЕНЗІЇ НА НАСТУПНІ ОПЕРАЦІЇ: залучення та розміщення іноземної валюти на міжнародних ринках;

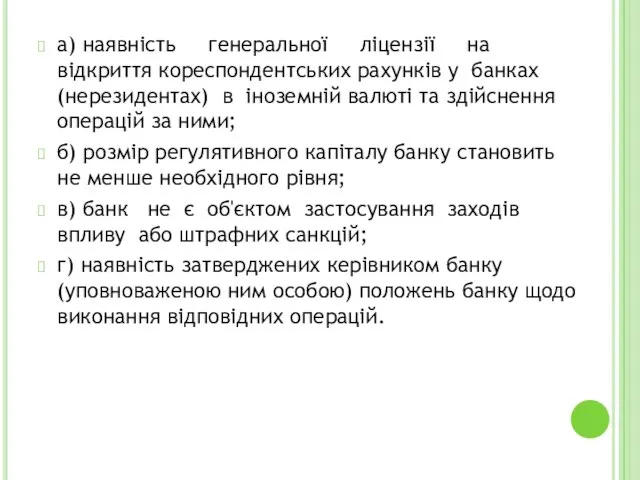

- 39. а) наявність генеральної ліцензії на відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення

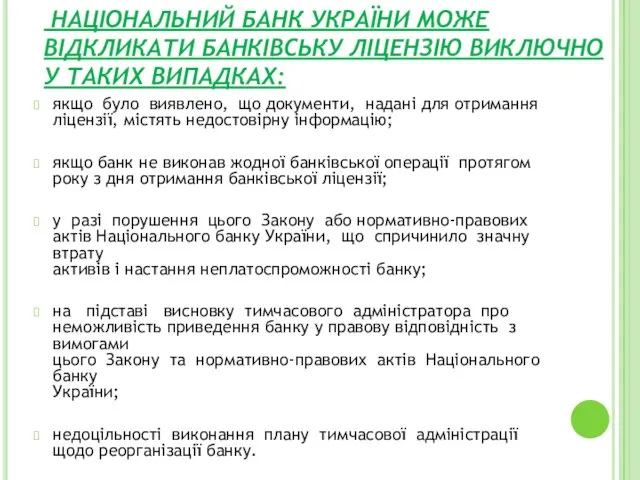

- 40. НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МОЖЕ ВІДКЛИКАТИ БАНКІВСЬКУ ЛІЦЕНЗІЮ ВИКЛЮЧНО У ТАКИХ ВИПАДКАХ: якщо було виявлено, що документи,

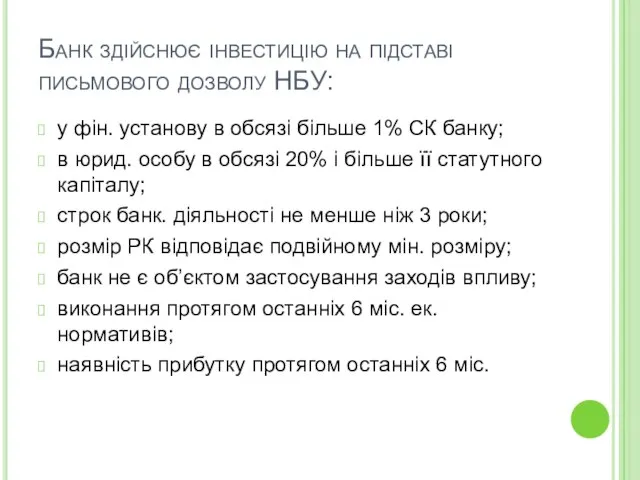

- 41. Банк здійснює інвестицію на підставі письмового дозволу НБУ: у фін. установу в обсязі більше 1% СК

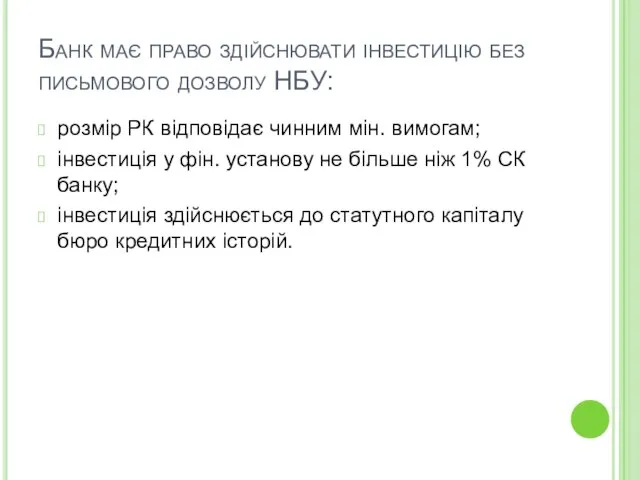

- 42. Банк має право здійснювати інвестицію без письмового дозволу НБУ: розмір РК відповідає чинним мін. вимогам; інвестиція

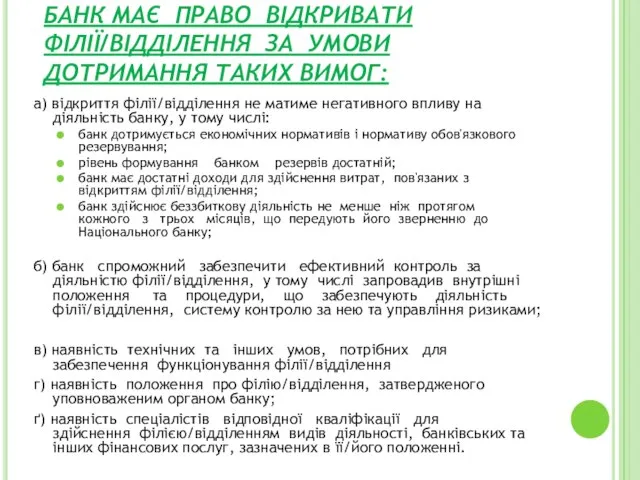

- 43. БАНК МАЄ ПРАВО ВІДКРИВАТИ ФІЛІЇ/ВІДДІЛЕННЯ ЗА УМОВИ ДОТРИМАННЯ ТАКИХ ВИМОГ: а) відкриття філії/відділення не матиме негативного

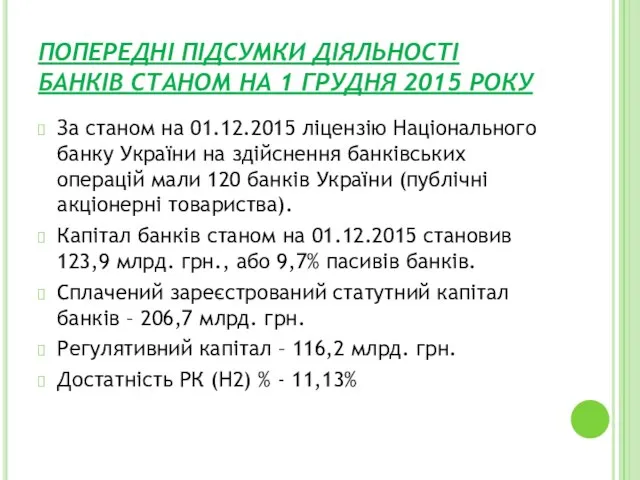

- 44. ПОПЕРЕДНІ ПІДСУМКИ ДІЯЛЬНОСТІ БАНКІВ СТАНОМ НА 1 ГРУДНЯ 2015 РОКУ За станом на 01.12.2015 ліцензію Національного

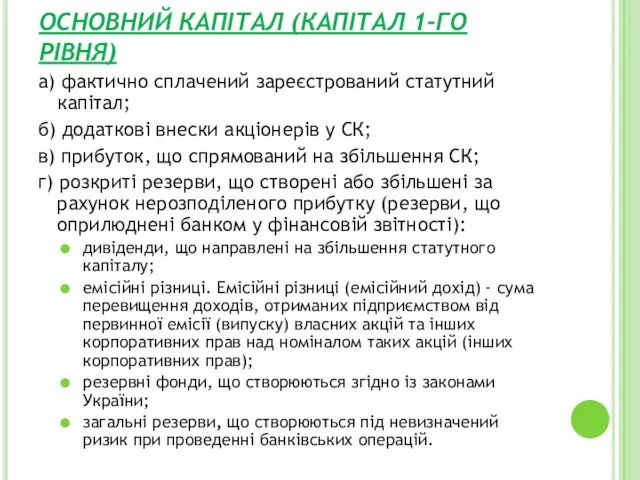

- 45. ОСНОВНИЙ КАПІТАЛ (КАПІТАЛ 1-ГО РІВНЯ) а) фактично сплачений зареєстрований статутний капітал; б) додаткові внески акціонерів у

- 46. д) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів

- 47. ДОДАТКОВИЙ КАПІТАЛ (КАПІТАЛ 2-ГО РІВНЯ) а) резерви під заборгованість за кредитними операціями та за операціями з

- 48. СУБОРДИНОВАНИЙ БОРГ це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до договору не

- 49. КОШТИ, ЗАЛУЧЕНІ НА УМОВАХ СУБОРДИНОВАНОГО БОРГУ ПОВИННІ ВІДПОВІДАТИ НАСТУПНИМ КРИТЕРІЯМ є незабезпеченими, субординованими і повністю сплаченими;

- 50. Під час розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може бути більше ніж

- 51. Капіталізація процентів за субординованим боргом не допускається. Нарахування процентів за субординованим боргом здійснюється щомісяця згідно з

- 52. ПРИЗУПИНЕННЯ СПЛАТИ ПРОЦЕНТІВ ЗА СУБОРДИНОВАНИМ БОРГОМ погіршення фінансового стану банку-боржника (невиконання нормативів обов'язкового резервування, нормативів капіталу,

- 53. До негативно класифікованих активів належать: кредитні операції, що класифіковані за ступенем ризику як "сумнівні", "безнадійні", дебіторська

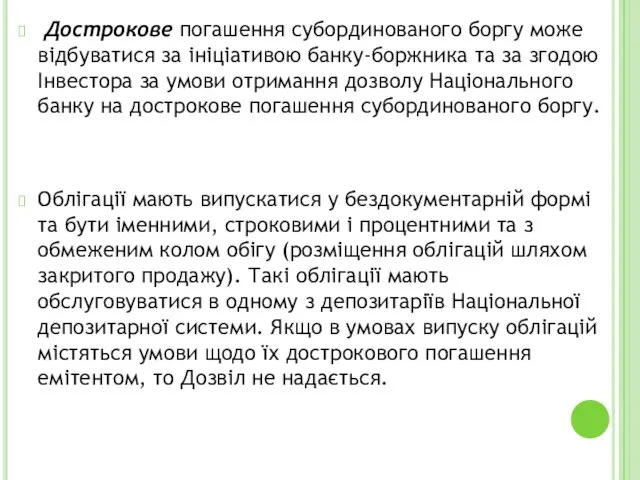

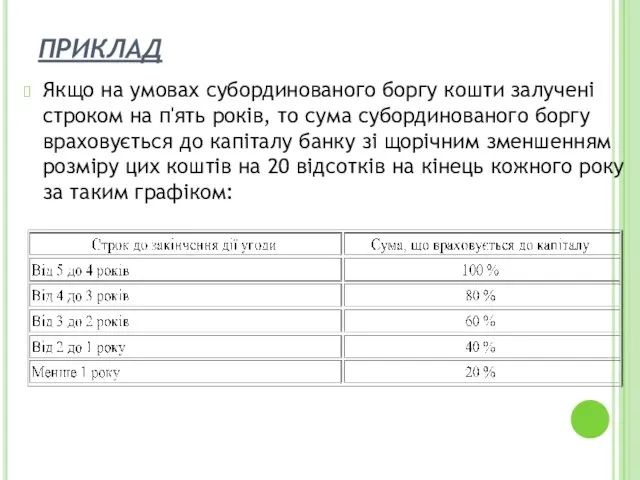

- 54. Дострокове погашення субординованого боргу може відбуватися за ініціативою банку-боржника та за згодою Інвестора за умови отримання

- 55. ПРИКЛАД Якщо на умовах субординованого боргу кошти залучені строком на п'ять років, то сума субординованого боргу

- 57. Скачать презентацию

Слайд 2РОЛЬ БАНКІВ МОЖЕ БУТИ ЗВЕДЕНА ДО НАСТУПНИХ ПОЛОЖЕНЬ:

найбільш значні акумулятори грошових коштів

РОЛЬ БАНКІВ МОЖЕ БУТИ ЗВЕДЕНА ДО НАСТУПНИХ ПОЛОЖЕНЬ:

найбільш значні акумулятори грошових коштів

Слайд 3ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ НЕОБХІДНІСТЬ РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ

Важливі функції банків

Ризиковість банківської діяльності

Захист інтересів

ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ НЕОБХІДНІСТЬ РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ

Важливі функції банків

Ризиковість банківської діяльності

Захист інтересів

Слайд 4БАНКІВСЬКИЙ НАГЛЯД

У широкому розумінні банківський нагляд можливо визначити, як регулятивну систему економічних

БАНКІВСЬКИЙ НАГЛЯД

У широкому розумінні банківський нагляд можливо визначити, як регулятивну систему економічних

Слайд 5ОСНОВНІ ЕЛЕМЕНТИ СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ

регулювання допуску банків на ринки;

інформування громадськості щодо загальних

ОСНОВНІ ЕЛЕМЕНТИ СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ

регулювання допуску банків на ринки;

інформування громадськості щодо загальних

Слайд 6ОСНОВНІ ЗАВДАННЯ БАНКІВСЬКОГО РЕГУЛЮВАННЯ ТА НАГЛЯДУ:

забезпечення стабільності та надійності банківської системи з

ОСНОВНІ ЗАВДАННЯ БАНКІВСЬКОГО РЕГУЛЮВАННЯ ТА НАГЛЯДУ:

забезпечення стабільності та надійності банківської системи з

Слайд 7ОСНОВНІ ФОРМИ БАНКІВСЬКОГО НАГЛЯДУ:

вступний контроль (державна реєстрація та ліцензування);

попередній контроль (безвиїзний нагляд

ОСНОВНІ ФОРМИ БАНКІВСЬКОГО НАГЛЯДУ:

вступний контроль (державна реєстрація та ліцензування);

попередній контроль (безвиїзний нагляд

Слайд 8БАЗЕЛЬСЬКИЙ КОМІТЕТ З ПИТАНЬ БАНКІВСЬКОГО НАГЛЯДУ

Базельський комітет з банківського регулювання та

БАЗЕЛЬСЬКИЙ КОМІТЕТ З ПИТАНЬ БАНКІВСЬКОГО НАГЛЯДУ

Базельський комітет з банківського регулювання та

Слайд 9СУЧАСНИЙ СКЛАД БАЗЕЛЬСЬКОГО КОМІТЕТУ

До складу Базельського комітету з банківського нагляду входять

СУЧАСНИЙ СКЛАД БАЗЕЛЬСЬКОГО КОМІТЕТУ

До складу Базельського комітету з банківського нагляду входять

Слайд 10У РОЗВИТКУ БАЗЕЛЬСЬКОГО КОМІТЕТУ УМОВНО МОЖНА ВИЗНАЧИТИ ТРИ ЕТАПИ:

На першому етапі

У РОЗВИТКУ БАЗЕЛЬСЬКОГО КОМІТЕТУ УМОВНО МОЖНА ВИЗНАЧИТИ ТРИ ЕТАПИ:

На першому етапі

Слайд 11ОСНОВНІ ДОКУМЕНТИ БАЗЕЛЬСЬКОГО КОМІТЕТУ

Базель 1 (Basel Capital Accord) та доповнення 1988 р.

ОСНОВНІ ДОКУМЕНТИ БАЗЕЛЬСЬКОГО КОМІТЕТУ

Базель 1 (Basel Capital Accord) та доповнення 1988 р.

Слайд 12ОСНОВНІ ПРИНЦИПИ БАНКІВСЬКОГО НАГЛЯДУ

Група з розробки Основних принципів складається з членів

ОСНОВНІ ПРИНЦИПИ БАНКІВСЬКОГО НАГЛЯДУ

Група з розробки Основних принципів складається з членів

Слайд 13ОСНОВНІ ПРИНЦИПИ ЕФЕКТИВНОГО БАНКІВСЬКОГО НАГЛЯДУ

(БАЗЕЛЬСЬКІ ОСНОВНІ ПРИНЦИПИ)

Принцип 1. Обов’язки, цілі

ОСНОВНІ ПРИНЦИПИ ЕФЕКТИВНОГО БАНКІВСЬКОГО НАГЛЯДУ

(БАЗЕЛЬСЬКІ ОСНОВНІ ПРИНЦИПИ)

Принцип 1. Обов’язки, цілі

Слайд 14Принцип 10. Наглядова звітність

Принцип 11. Повноваження органу нагляду щодо застосування санкцій

Принцип 10. Наглядова звітність

Принцип 11. Повноваження органу нагляду щодо застосування санкцій

Слайд 15Принцип 20. Операції з пов'язаними особами

Принцип 21. Ризик країни та ризик

Принцип 20. Операції з пов'язаними особами

Принцип 21. Ризик країни та ризик

Слайд 16ПРИНЦИПИ ЕФЕКТИВНОГО НАГЛЯДУ БАЗЕЛЬСЬКОГО КОМІТЕТУ

• повноваження, обов’язки і функції нагляду – принципи

ПРИНЦИПИ ЕФЕКТИВНОГО НАГЛЯДУ БАЗЕЛЬСЬКОГО КОМІТЕТУ

• повноваження, обов’язки і функції нагляду – принципи

Слайд 17ПЕРЕДУМОВАМИ ЕФЕКТИВНОЇ ОРГАНІЗАЦІЇ РЕГУЛЯТИВНОЇ СИСТЕМИ Є:

незалежність контрольного органу у виконанні поставлених перед

ПЕРЕДУМОВАМИ ЕФЕКТИВНОЇ ОРГАНІЗАЦІЇ РЕГУЛЯТИВНОЇ СИСТЕМИ Є:

незалежність контрольного органу у виконанні поставлених перед

Слайд 18ПРОЦЕС ОБ’ЄДНАННЯ НАГЛЯДОВИХ ОРГАНІВ МАЄ ПЕРЕВАГИ ТА НЕДОЛІКИ:

Переваги:

можливість вести нагляд за фінансовими

ПРОЦЕС ОБ’ЄДНАННЯ НАГЛЯДОВИХ ОРГАНІВ МАЄ ПЕРЕВАГИ ТА НЕДОЛІКИ:

Переваги:

можливість вести нагляд за фінансовими

Слайд 19МОЖЛИВО ВИДІЛИТИ ТРИ ОСНОВНІ МОДЕЛІ НАГЛЯДОВИХ СИСТЕМ:

1 - секторна модель (відповідно до

МОЖЛИВО ВИДІЛИТИ ТРИ ОСНОВНІ МОДЕЛІ НАГЛЯДОВИХ СИСТЕМ:

1 - секторна модель (відповідно до

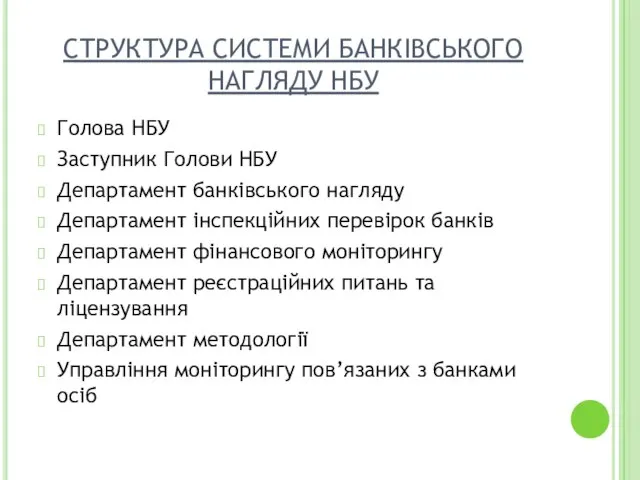

Слайд 20СТРУКТУРА СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ НБУ

Голова НБУ

Заступник Голови НБУ

Департамент банківського нагляду

Департамент інспекційних перевірок

СТРУКТУРА СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ НБУ

Голова НБУ

Заступник Голови НБУ

Департамент банківського нагляду

Департамент інспекційних перевірок

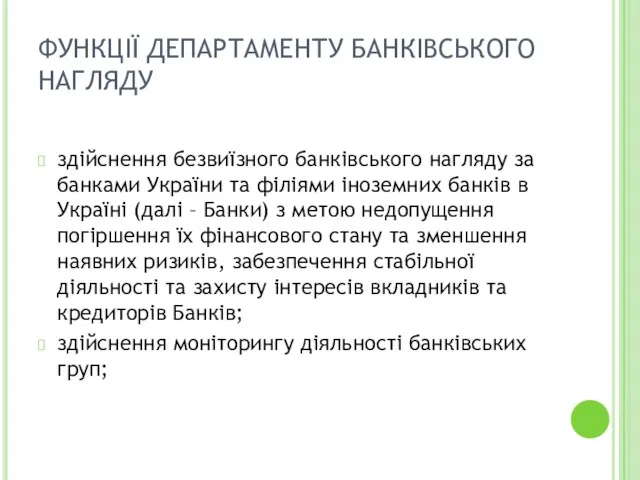

Слайд 21ФУНКЦІЇ ДЕПАРТАМЕНТУ БАНКІВСЬКОГО НАГЛЯДУ

здійснення безвиїзного банківського нагляду за банками України та філіями

ФУНКЦІЇ ДЕПАРТАМЕНТУ БАНКІВСЬКОГО НАГЛЯДУ

здійснення безвиїзного банківського нагляду за банками України та філіями

Слайд 22оперативне реагування на факти порушення Банками банківського законодавства, вимог нормативно-правових актів НБУ,

оперативне реагування на факти порушення Банками банківського законодавства, вимог нормативно-правових актів НБУ,

Слайд 23ФУНКЦІЇ ДЕПАРТАМЕНТУ РЕЄСТРАЦІЙНИХ ПИТАНЬ ТА ЛІЦЕНЗУВАННЯ

погодження статуту юридичної особи, яка має намір

ФУНКЦІЇ ДЕПАРТАМЕНТУ РЕЄСТРАЦІЙНИХ ПИТАНЬ ТА ЛІЦЕНЗУВАННЯ

погодження статуту юридичної особи, яка має намір

Слайд 24та погоджень на здійснення валютних операцій, які підпадають під режим ліцензування згідно

та погоджень на здійснення валютних операцій, які підпадають під режим ліцензування згідно

Слайд 25СЛАЙДИ ДО ТЕМИ 2 ТА ДО ТЕМИ 3

СЛАЙДИ ДО ТЕМИ 2 ТА ДО ТЕМИ 3

Слайд 26 СТАТУТ БАНКУ

найменування банку (повне та скорочене);

його місцезнаходження;

організаційно-правову форму;

види

СТАТУТ БАНКУ

найменування банку (повне та скорочене);

його місцезнаходження;

організаційно-правову форму;

види

Слайд 27структуру управління банком, органи управління, їх компетенцію та порядок прийняття рішень;

положення

структуру управління банком, органи управління, їх компетенцію та порядок прийняття рішень;

положення

Слайд 28ДЛЯ ПОГОДЖЕННЯ СТАТУТУ ДО НБУ ПОДАЮТЬСЯ НАСТУПНІ ДОКУМЕНТИ:

1) протоколи зборів засновників та

ДЛЯ ПОГОДЖЕННЯ СТАТУТУ ДО НБУ ПОДАЮТЬСЯ НАСТУПНІ ДОКУМЕНТИ:

1) протоколи зборів засновників та

Слайд 295) документи, що засвідчують повну сплату засновниками внесків до статутного капіталу;

6)

5) документи, що засвідчують повну сплату засновниками внесків до статутного капіталу;

6)

Слайд 30 НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МАЄ ПРАВО ВІДМОВИТИ У ПОГОДЖЕННІ СТАТУТУ, У РАЗІ

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МАЄ ПРАВО ВІДМОВИТИ У ПОГОДЖЕННІ СТАТУТУ, У РАЗІ

Слайд 31ДЛЯ ОТРИМАННЯ БАНКІВСЬКОЇ ЛІЦЕНЗІЇ ДО НБУ ПОДАЮТЬСЯ ТАКІ ДОКУМЕНТИ:

заява про видачу банківської

ДЛЯ ОТРИМАННЯ БАНКІВСЬКОЇ ЛІЦЕНЗІЇ ДО НБУ ПОДАЮТЬСЯ ТАКІ ДОКУМЕНТИ:

заява про видачу банківської

Слайд 32відомості за формою, визначеною Національним банком України, що дають змогу зробити висновок

відомості за формою, визначеною Національним банком України, що дають змогу зробити висновок

Слайд 33 Національний банк України вносить відомості про юридичну

особу до Державного реєстру

Національний банк України вносить відомості про юридичну особу до Державного реєстру

Слайд 34 НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКАМ ГЕНЕРАЛЬНІ ЛІЦЕНЗІЇ ДЛЯ ЗДІЙСНЕННЯ ТАКИХ ВАЛЮТНИХ ОПЕРАЦІЙ:

НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКАМ ГЕНЕРАЛЬНІ ЛІЦЕНЗІЇ ДЛЯ ЗДІЙСНЕННЯ ТАКИХ ВАЛЮТНИХ ОПЕРАЦІЙ:

Слайд 35ведення рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів -

ведення рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів -

Слайд 36 залучення та розміщення іноземної валюти на міжнародних ринках;

торгівля іноземною валютою на

залучення та розміщення іноземної валюти на міжнародних ринках;

торгівля іноземною валютою на

Слайд 37НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКУ ГЕНЕРАЛЬНУ ЛІЦЕНЗІЮ НА ЗДІЙСНЕННЯ ОПЕРАЦІЙ ЗА ТАКИХ УМОВ:

а)

НАЦІОНАЛЬНИЙ БАНК НАДАЄ БАНКУ ГЕНЕРАЛЬНУ ЛІЦЕНЗІЮ НА ЗДІЙСНЕННЯ ОПЕРАЦІЙ ЗА ТАКИХ УМОВ:

а)

Слайд 38ОСОБЛИВІ УМОВИ ОТРИМАННЯ ГЕНЕРАЛЬНОЇ ЛІЦЕНЗІЇ НА НАСТУПНІ ОПЕРАЦІЇ:

залучення та розміщення іноземної

ОСОБЛИВІ УМОВИ ОТРИМАННЯ ГЕНЕРАЛЬНОЇ ЛІЦЕНЗІЇ НА НАСТУПНІ ОПЕРАЦІЇ:

залучення та розміщення іноземної

Слайд 39а) наявність генеральної ліцензії на відкриття кореспондентських рахунків у банках (нерезидентах) в

а) наявність генеральної ліцензії на відкриття кореспондентських рахунків у банках (нерезидентах) в

Слайд 40 НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МОЖЕ ВІДКЛИКАТИ БАНКІВСЬКУ ЛІЦЕНЗІЮ ВИКЛЮЧНО У ТАКИХ ВИПАДКАХ:

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ МОЖЕ ВІДКЛИКАТИ БАНКІВСЬКУ ЛІЦЕНЗІЮ ВИКЛЮЧНО У ТАКИХ ВИПАДКАХ:

Слайд 41Банк здійснює інвестицію на підставі письмового дозволу НБУ:

у фін. установу в обсязі

Банк здійснює інвестицію на підставі письмового дозволу НБУ:

у фін. установу в обсязі

Слайд 42Банк має право здійснювати інвестицію без письмового дозволу НБУ:

розмір РК відповідає чинним

Банк має право здійснювати інвестицію без письмового дозволу НБУ:

розмір РК відповідає чинним

Слайд 43БАНК МАЄ ПРАВО ВІДКРИВАТИ ФІЛІЇ/ВІДДІЛЕННЯ ЗА УМОВИ ДОТРИМАННЯ ТАКИХ ВИМОГ:

а) відкриття філії/відділення

БАНК МАЄ ПРАВО ВІДКРИВАТИ ФІЛІЇ/ВІДДІЛЕННЯ ЗА УМОВИ ДОТРИМАННЯ ТАКИХ ВИМОГ:

а) відкриття філії/відділення

Слайд 44ПОПЕРЕДНІ ПІДСУМКИ ДІЯЛЬНОСТІ БАНКІВ СТАНОМ НА 1 ГРУДНЯ 2015 РОКУ

За станом на

ПОПЕРЕДНІ ПІДСУМКИ ДІЯЛЬНОСТІ БАНКІВ СТАНОМ НА 1 ГРУДНЯ 2015 РОКУ

За станом на

Слайд 45ОСНОВНИЙ КАПІТАЛ (КАПІТАЛ 1-ГО РІВНЯ)

а) фактично сплачений зареєстрований статутний капітал;

б)

ОСНОВНИЙ КАПІТАЛ (КАПІТАЛ 1-ГО РІВНЯ)

а) фактично сплачений зареєстрований статутний капітал;

б)

Слайд 46д) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків

д) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків

Слайд 47 ДОДАТКОВИЙ КАПІТАЛ (КАПІТАЛ 2-ГО РІВНЯ)

а) резерви під заборгованість за кредитними

ДОДАТКОВИЙ КАПІТАЛ (КАПІТАЛ 2-ГО РІВНЯ)

а) резерви під заборгованість за кредитними

Слайд 48СУБОРДИНОВАНИЙ БОРГ

це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які

СУБОРДИНОВАНИЙ БОРГ

це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які

Слайд 49 КОШТИ, ЗАЛУЧЕНІ НА УМОВАХ СУБОРДИНОВАНОГО БОРГУ ПОВИННІ ВІДПОВІДАТИ НАСТУПНИМ КРИТЕРІЯМ

є незабезпеченими,

КОШТИ, ЗАЛУЧЕНІ НА УМОВАХ СУБОРДИНОВАНОГО БОРГУ ПОВИННІ ВІДПОВІДАТИ НАСТУПНИМ КРИТЕРІЯМ

є незабезпеченими,

Слайд 50 Під час розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу

Під час розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу

Слайд 51Капіталізація процентів за субординованим боргом не допускається.

Нарахування процентів за субординованим боргом

Нарахування процентів за субординованим боргом

Слайд 52ПРИЗУПИНЕННЯ СПЛАТИ ПРОЦЕНТІВ ЗА СУБОРДИНОВАНИМ БОРГОМ

погіршення фінансового стану банку-боржника (невиконання нормативів

ПРИЗУПИНЕННЯ СПЛАТИ ПРОЦЕНТІВ ЗА СУБОРДИНОВАНИМ БОРГОМ

погіршення фінансового стану банку-боржника (невиконання нормативів

Слайд 53 До негативно класифікованих активів належать: кредитні операції, що класифіковані за ступенем

До негативно класифікованих активів належать: кредитні операції, що класифіковані за ступенем

Слайд 54 Дострокове погашення субординованого боргу може відбуватися за ініціативою банку-боржника та за

Дострокове погашення субординованого боргу може відбуватися за ініціативою банку-боржника та за

Слайд 55ПРИКЛАД

Якщо на умовах субординованого боргу кошти залучені строком на п'ять років, то

ПРИКЛАД

Якщо на умовах субординованого боргу кошти залучені строком на п'ять років, то

Образовательные проекты ТриП

Образовательные проекты ТриП фронтальный разрез

фронтальный разрез Ambient Media Что это такое? Что это такое? Ambient против классик и Ambient против классик и Эффективност ь Эффективност ь For ex. For ex. Вывод ы Вывод

Ambient Media Что это такое? Что это такое? Ambient против классик и Ambient против классик и Эффективност ь Эффективност ь For ex. For ex. Вывод ы Вывод Программа для старшеклассников «Я – будущий избиратель»

Программа для старшеклассников «Я – будущий избиратель» Система управления ключевыми показателями эффективности в энергосбытовых компаниях

Система управления ключевыми показателями эффективности в энергосбытовых компаниях Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов

Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов Презентация на тему Алгоритм выполнения заданий для формирования и развития учебных умений

Презентация на тему Алгоритм выполнения заданий для формирования и развития учебных умений  13.09

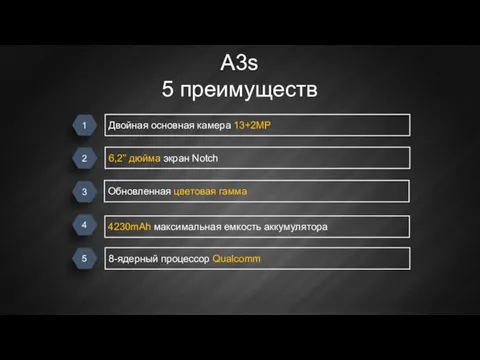

13.09 A3s. 5 преимуществ

A3s. 5 преимуществ Использование кинезиологических упражнений в работе педагогов-психологов

Использование кинезиологических упражнений в работе педагогов-психологов Презентация на тему Линейная функция

Презентация на тему Линейная функция Алгоритм получения родителям компенсации стоимости путевок в загородные лагеря и детские санатории

Алгоритм получения родителям компенсации стоимости путевок в загородные лагеря и детские санатории Кубок FutureToday 2012

Кубок FutureToday 2012 Abseiling

Abseiling Портфолио_шаблон

Портфолио_шаблон СОВЕТ МОЛОДЕЖИ ФГУП ФНПЦ НИИИС им. Ю.Е. Седакова

СОВЕТ МОЛОДЕЖИ ФГУП ФНПЦ НИИИС им. Ю.Е. Седакова Семья Егоровых

Семья Егоровых Каталог тех. станций для АГЗС

Каталог тех. станций для АГЗС Персонал организации

Персонал организации Innovative System Marketing

Innovative System Marketing  КУБАНЬ ПРАВОСЛАВНАЯ

КУБАНЬ ПРАВОСЛАВНАЯ Разработка проекта перспективного развития МБОУ СОШ №2 им. В.В. Дагаева

Разработка проекта перспективного развития МБОУ СОШ №2 им. В.В. Дагаева Использование электромагнитов

Использование электромагнитов Создание тестов с помощью PowerPoint

Создание тестов с помощью PowerPoint Анализ контента социальных медиа: вопрос достоверности данных

Анализ контента социальных медиа: вопрос достоверности данных HR СИСТЕМА ПЕРИОДИЧЕСКОЙ ОЦЕНКИ ПЕРСОНАЛА

HR СИСТЕМА ПЕРИОДИЧЕСКОЙ ОЦЕНКИ ПЕРСОНАЛА Человек и Царство Божие

Человек и Царство Божие ООО «Фарм-Холдинг» - новейшая история инноваций

ООО «Фарм-Холдинг» - новейшая история инноваций