- Организация бухгалтерского учёта на предприятии

Содержание

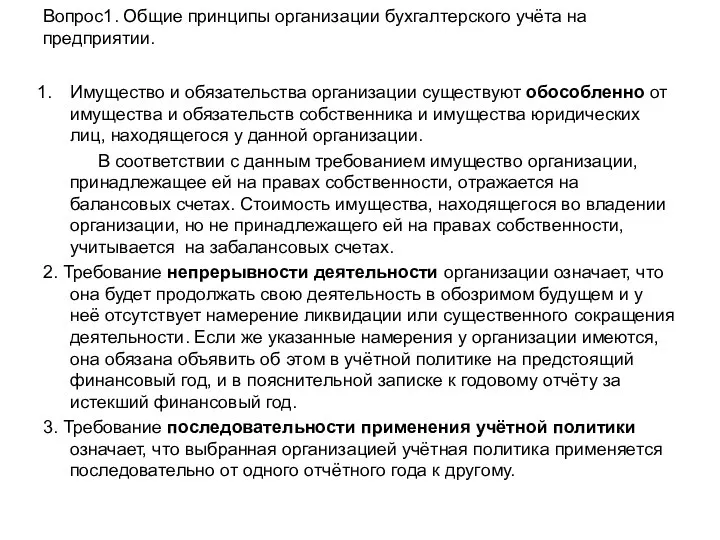

- 2. Вопрос1. Общие принципы организации бухгалтерского учёта на предприятии. Имущество и обязательства организации существуют обособленно от имущества

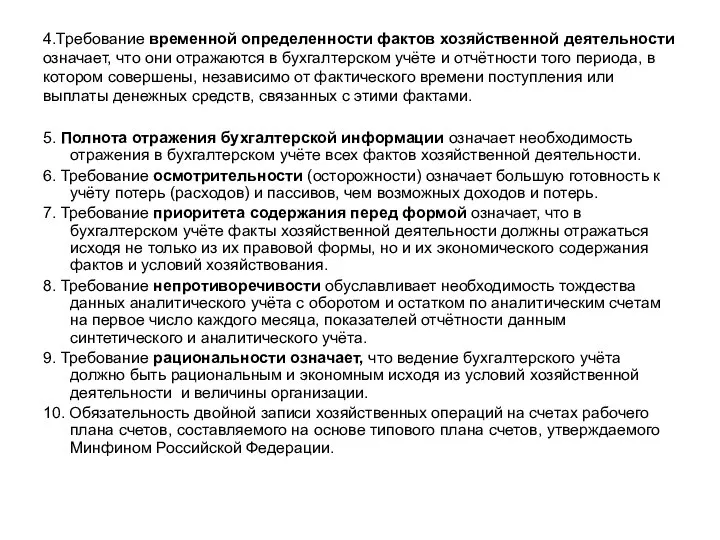

- 3. 4.Требование временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском учёте и отчётности того

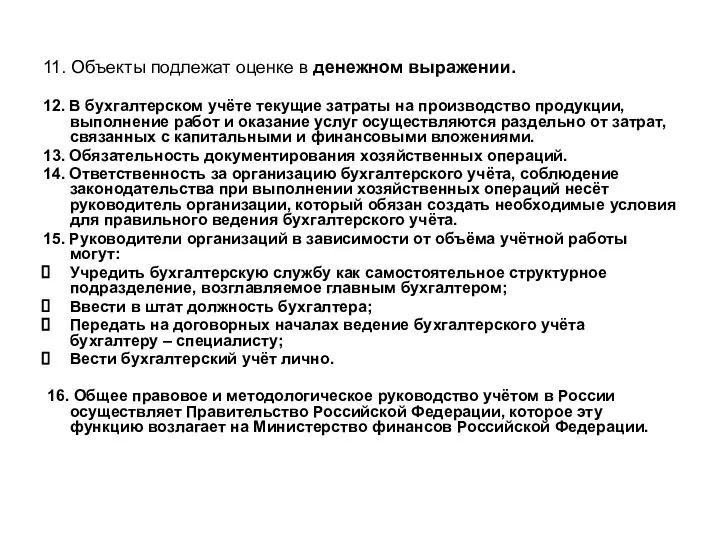

- 4. 11. Объекты подлежат оценке в денежном выражении. 12. В бухгалтерском учёте текущие затраты на производство продукции,

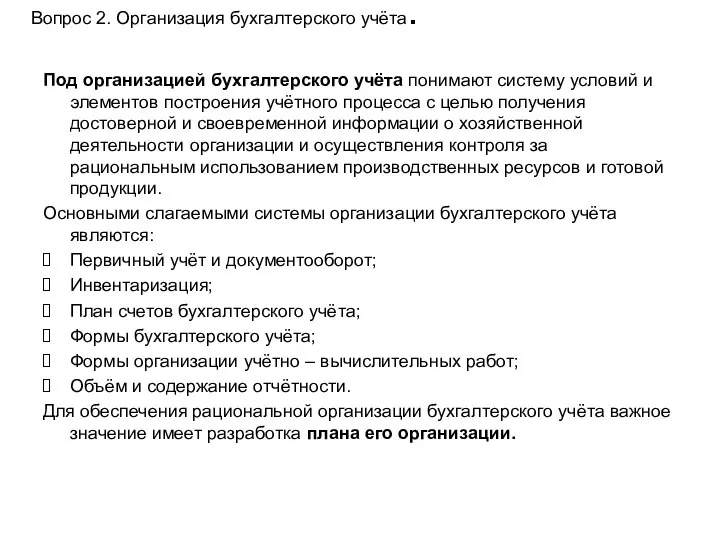

- 5. Вопрос 2. Организация бухгалтерского учёта. Под организацией бухгалтерского учёта понимают систему условий и элементов построения учётного

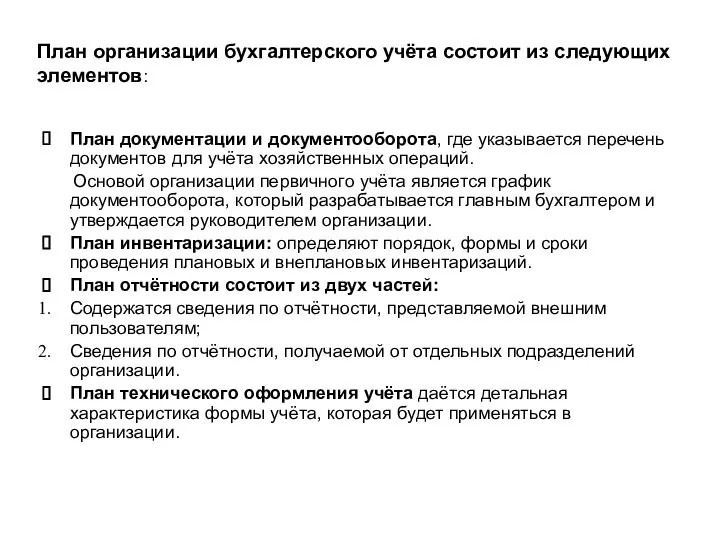

- 6. План организации бухгалтерского учёта состоит из следующих элементов: План документации и документооборота, где указывается перечень документов

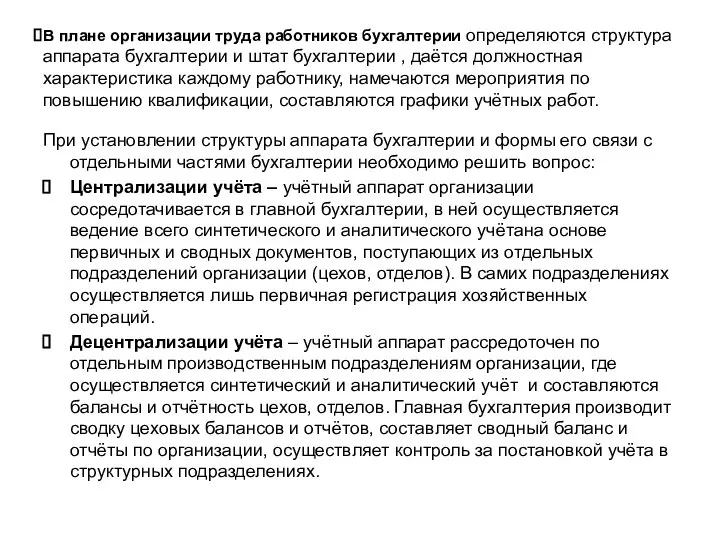

- 7. В плане организации труда работников бухгалтерии определяются структура аппарата бухгалтерии и штат бухгалтерии , даётся должностная

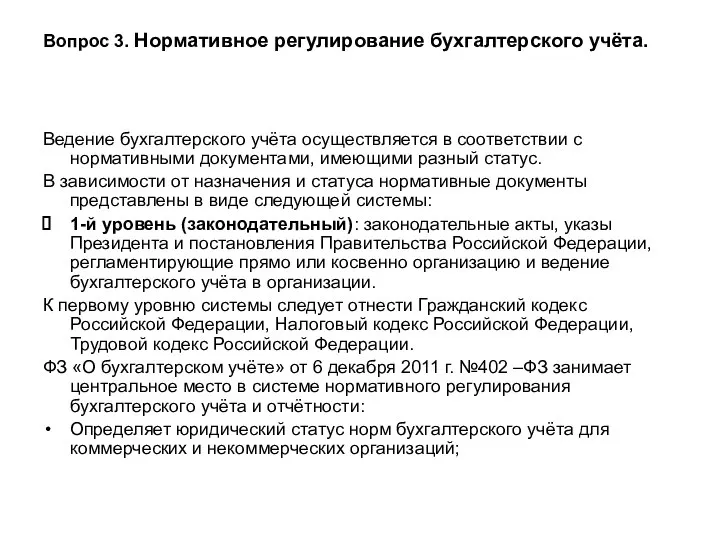

- 8. Вопрос 3. Нормативное регулирование бухгалтерского учёта. Ведение бухгалтерского учёта осуществляется в соответствии с нормативными документами, имеющими

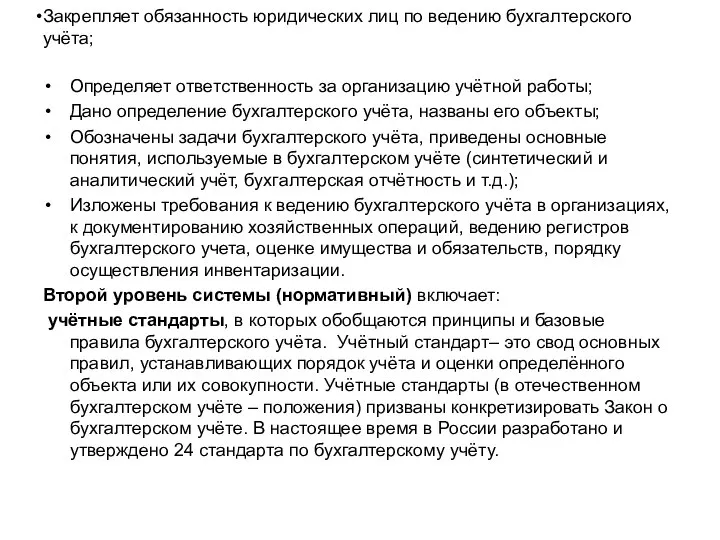

- 9. Закрепляет обязанность юридических лиц по ведению бухгалтерского учёта; Определяет ответственность за организацию учётной работы; Дано определение

- 10. В настоящее время для ведения бухгалтерского учёта применяются стандарты двух видов: Национальные стандарты - нормы бухгалтерского

- 11. Основным документом на этом уровне является Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской

- 12. Третий уровень – методические указания, инструкции, рекомендации, призваны конкретизировать основные положения, изложенные в нормативных документах первого

- 14. Скачать презентацию

Слайд 2Вопрос1. Общие принципы организации бухгалтерского учёта на предприятии.

Имущество и обязательства организации

Вопрос1. Общие принципы организации бухгалтерского учёта на предприятии.

Имущество и обязательства организации

Слайд 34.Требование временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском

4.Требование временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском

Слайд 411. Объекты подлежат оценке в денежном выражении.

12. В бухгалтерском учёте текущие затраты

11. Объекты подлежат оценке в денежном выражении.

12. В бухгалтерском учёте текущие затраты

Слайд 5Вопрос 2. Организация бухгалтерского учёта.

Под организацией бухгалтерского учёта понимают систему условий и

Вопрос 2. Организация бухгалтерского учёта.

Под организацией бухгалтерского учёта понимают систему условий и

Слайд 6План организации бухгалтерского учёта состоит из следующих элементов:

План документации и документооборота, где

План организации бухгалтерского учёта состоит из следующих элементов:

План документации и документооборота, где

Слайд 7В плане организации труда работников бухгалтерии определяются структура аппарата бухгалтерии и штат

В плане организации труда работников бухгалтерии определяются структура аппарата бухгалтерии и штат

Слайд 8Вопрос 3. Нормативное регулирование бухгалтерского учёта.

Ведение бухгалтерского учёта осуществляется в соответствии с

Вопрос 3. Нормативное регулирование бухгалтерского учёта.

Ведение бухгалтерского учёта осуществляется в соответствии с

Слайд 9Закрепляет обязанность юридических лиц по ведению бухгалтерского учёта;

Определяет ответственность за организацию учётной

Закрепляет обязанность юридических лиц по ведению бухгалтерского учёта;

Определяет ответственность за организацию учётной

Слайд 10В настоящее время для ведения бухгалтерского учёта применяются стандарты двух видов:

Национальные стандарты

В настоящее время для ведения бухгалтерского учёта применяются стандарты двух видов:

Национальные стандарты

Слайд 11Основным документом на этом уровне является Положение по ведению бухгалтерского учёта и

Основным документом на этом уровне является Положение по ведению бухгалтерского учёта и

Слайд 12Третий уровень – методические указания, инструкции, рекомендации, призваны конкретизировать основные положения, изложенные

Третий уровень – методические указания, инструкции, рекомендации, призваны конкретизировать основные положения, изложенные

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А»

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А» Презентация на тему Расти здоровый, малыш!

Презентация на тему Расти здоровый, малыш! Презентация на тему А.С. Пушкин «Евгений Онегин

Презентация на тему А.С. Пушкин «Евгений Онегин Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП

Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП Презентация подготовила ученица 9»б» класса Павлова Екатерина

Презентация подготовила ученица 9»б» класса Павлова Екатерина Поделки из помпонов

Поделки из помпонов Финансирование высшего образования в Великобритании

Финансирование высшего образования в Великобритании Дружба – чудесное слово!

Дружба – чудесное слово! Экологическая игра-викторина «В гостях у леса»

Экологическая игра-викторина «В гостях у леса» Наука в XX веке

Наука в XX веке Из истории светового микроскопа

Из истории светового микроскопа Портфолио ученика- как часть профориентационной работы в школе

Портфолио ученика- как часть профориентационной работы в школе Презентация на тему Троянская война в поэме Гомера "Илиада"

Презентация на тему Троянская война в поэме Гомера "Илиада"  Ионизирующие излучения и радиационная защита

Ионизирующие излучения и радиационная защита Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы)

Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы) Автомобиль - не средство передвижения, а роскошь!

Автомобиль - не средство передвижения, а роскошь! Волонтерский отряд «Свои люди»

Волонтерский отряд «Свои люди» Практика ГБОУ №73, школа

Практика ГБОУ №73, школа Парейдолии

Парейдолии Тема урока:

Тема урока: Встречи до родов и после

Встречи до родов и после Царское село. Пушкин

Царское село. Пушкин Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren

Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со

ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со Дополнительный_материал_22.50_05.10.2022_e01b120f

Дополнительный_материал_22.50_05.10.2022_e01b120f МЧС России

МЧС России ОП

ОП Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель

Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель