- Организация малых форм бизнеса

Содержание

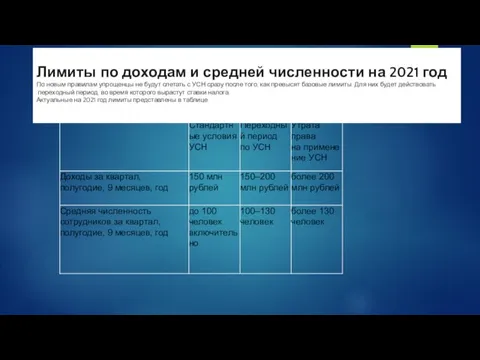

- 2. Лимиты по доходам и средней численности на 2021 год По новым правилам упрощенцы не будут слетать

- 3. лимиты, по стандартным правилам: Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3

- 4. В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Сначала предполагалось, что на

- 5. Стандартные условия УСН До тех пор, пока доходы налогоплательщика не превысят 150 млн рублей и средняя

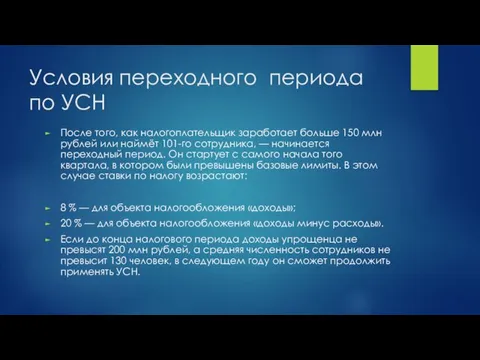

- 6. Условия переходного периода по УСН После того, как налогоплательщик заработает больше 150 млн рублей или наймёт

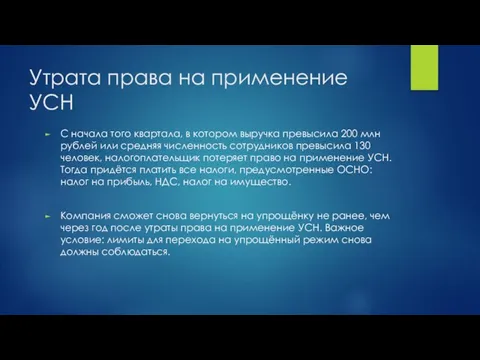

- 7. Утрата права на применение УСН С начала того квартала, в котором выручка превысила 200 млн рублей

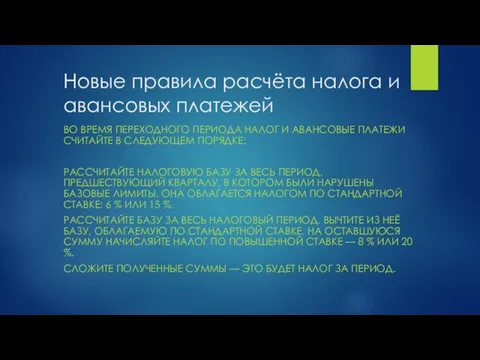

- 8. Новые правила расчёта налога и авансовых платежей ВО ВРЕМЯ ПЕРЕХОДНОГО ПЕРИОДА НАЛОГ И АВАНСОВЫЕ ПЛАТЕЖИ СЧИТАЙТЕ

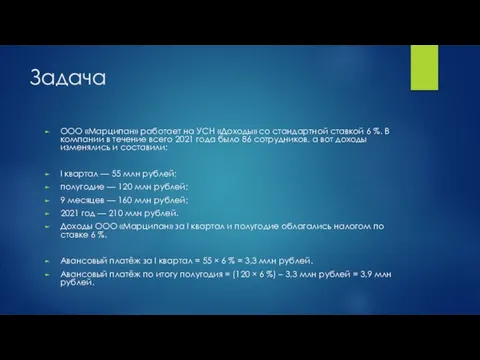

- 9. Задача ООО «Марципан» работает на УСН «Доходы» со стандартной ставкой 6 %. В компании в течение

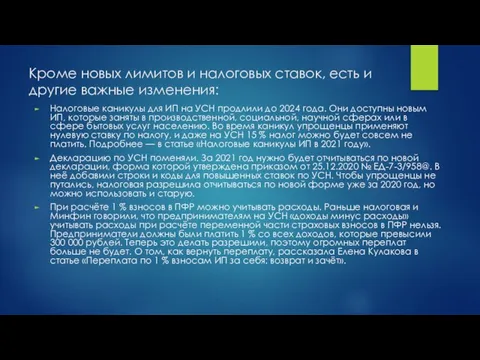

- 10. задача Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный период со ставкой

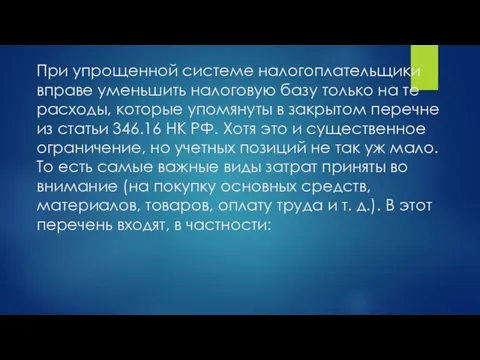

- 11. Кроме новых лимитов и налоговых ставок, есть и другие важные изменения: Налоговые каникулы для ИП на

- 12. При упрощенной системе налогоплательщики вправе уменьшить налоговую базу только на те расходы, которые упомянуты в закрытом

- 13. Расходы: расходы на основные средства и нематериальные активы; материальные расходы, в том числе расходы на покупку

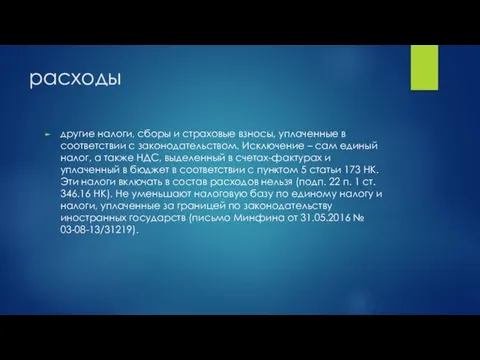

- 14. расходы другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – сам единый

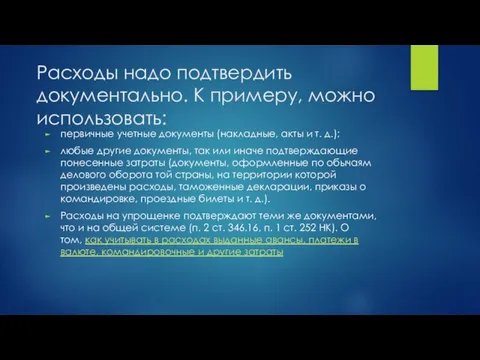

- 15. Расходы надо подтвердить документально. К примеру, можно использовать: первичные учетные документы (накладные, акты и т. д.);

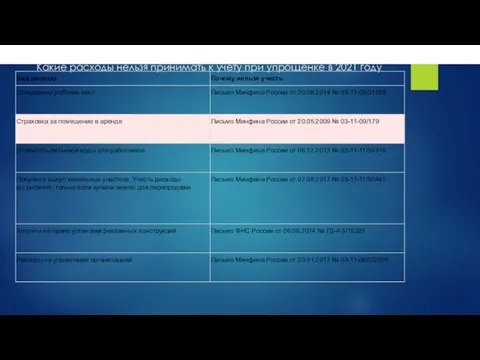

- 16. Какие расходы нельзя принимать к учету при упрощенке в 2021 году Таблица 2. Расходы, которые не

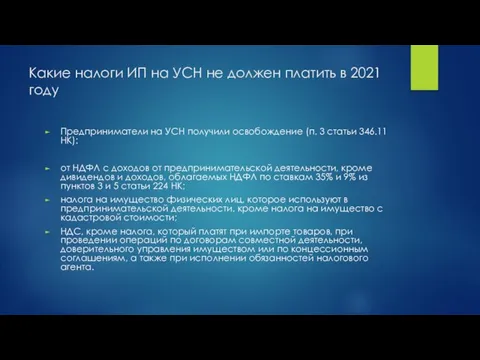

- 17. Какие налоги ИП на УСН не должен платить в 2021 году Предприниматели на УСН получили освобождение

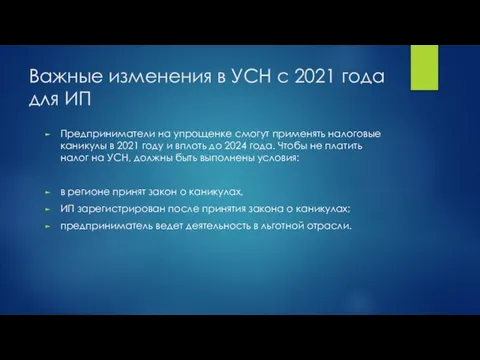

- 18. Важные изменения в УСН с 2021 года для ИП Предприниматели на упрощенке смогут применять налоговые каникулы

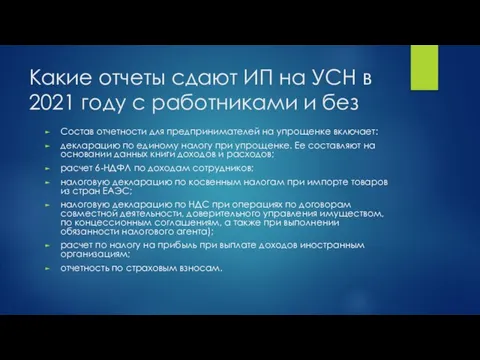

- 19. Какие отчеты сдают ИП на УСН в 2021 году с работниками и без Состав отчетности для

- 20. 2. Особенности бухгалтерского учета на малых предприятиях

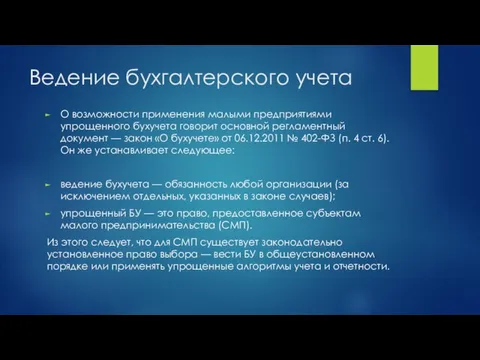

- 21. Ведение бухгалтерского учета О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный документ — закон

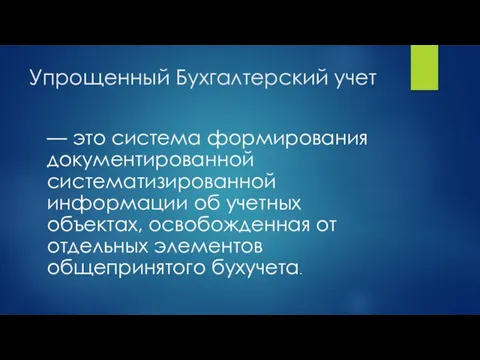

- 22. Упрощенный Бухгалтерский учет — это система формирования документированной систематизированной информации об учетных объектах, освобожденная от отдельных

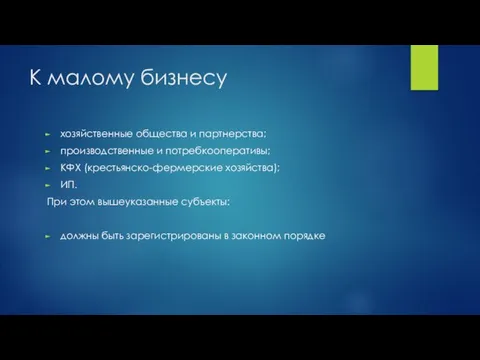

- 23. К малому бизнесу хозяйственные общества и партнерства; производственные и потребкооперативы; КФХ (крестьянско-фермерские хозяйства); ИП. При этом

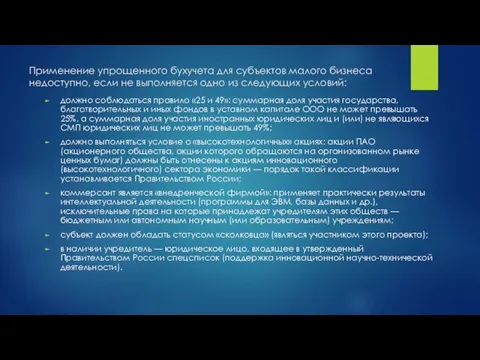

- 24. Применение упрощенного бухучета для субъектов малого бизнеса недоступно, если не выполняется одно из следующих условий: должно

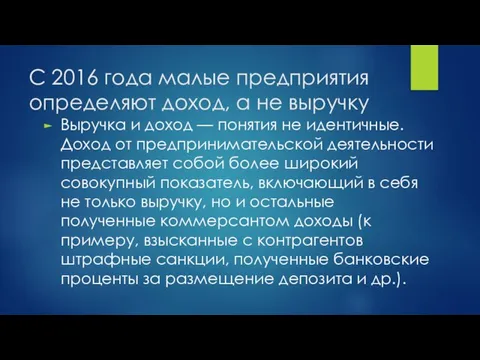

- 25. С 2016 года малые предприятия определяют доход, а не выручку Выручка и доход — понятия не

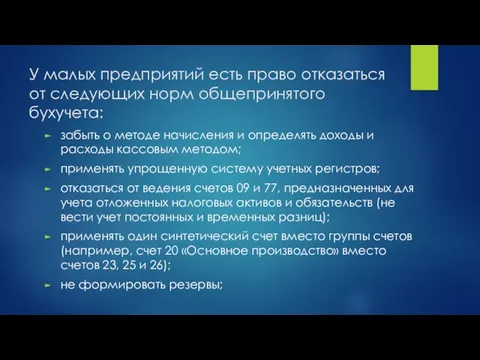

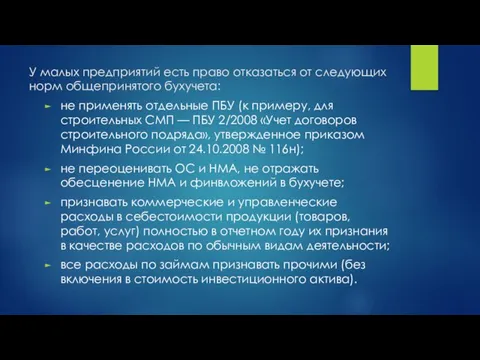

- 26. У малых предприятий есть право отказаться от следующих норм общепринятого бухучета: забыть о методе начисления и

- 27. У малых предприятий есть право отказаться от следующих норм общепринятого бухучета: не применять отдельные ПБУ (к

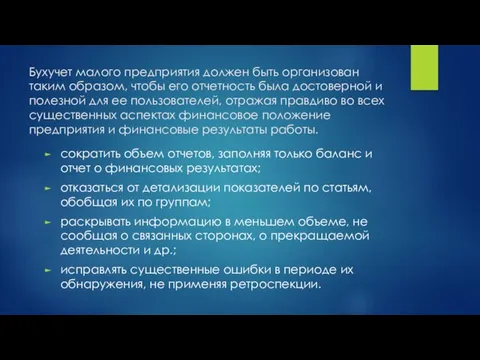

- 28. Бухучет малого предприятия должен быть организован таким образом, чтобы его отчетность была достоверной и полезной для

- 30. Скачать презентацию

Слайд 2Лимиты по доходам и средней численности на 2021 год

По новым правилам упрощенцы не будут слетать с УСН сразу

Лимиты по доходам и средней численности на 2021 год

По новым правилам упрощенцы не будут слетать с УСН сразу

Слайд 3лимиты, по стандартным правилам:

Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3 п. 1 ст. 346.25 НК РФ.

При совмещении

лимиты, по стандартным правилам: Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3 п. 1 ст. 346.25 НК РФ. При совмещении

Слайд 4В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032.

В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032.

Слайд 5Стандартные условия УСН

До тех пор, пока доходы налогоплательщика не превысят 150 млн

Стандартные условия УСН

До тех пор, пока доходы налогоплательщика не превысят 150 млн

Слайд 6Условия переходного периода по УСН

После того, как налогоплательщик заработает больше 150 млн

Условия переходного периода по УСН

После того, как налогоплательщик заработает больше 150 млн

Слайд 7Утрата права на применение УСН

С начала того квартала, в котором выручка превысила

Утрата права на применение УСН

С начала того квартала, в котором выручка превысила

Слайд 8Новые правила расчёта налога и авансовых платежей

ВО ВРЕМЯ ПЕРЕХОДНОГО ПЕРИОДА НАЛОГ И

Новые правила расчёта налога и авансовых платежей

ВО ВРЕМЯ ПЕРЕХОДНОГО ПЕРИОДА НАЛОГ И

Слайд 9Задача

ООО «Марципан» работает на УСН «Доходы» со стандартной ставкой 6 %. В

Задача

ООО «Марципан» работает на УСН «Доходы» со стандартной ставкой 6 %. В

Слайд 10задача

Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный

задача

Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный

Слайд 11Кроме новых лимитов и налоговых ставок, есть и другие важные изменения:

Налоговые каникулы

Кроме новых лимитов и налоговых ставок, есть и другие важные изменения:

Налоговые каникулы

Слайд 12При упрощенной системе налогоплательщики вправе уменьшить налоговую базу только на те расходы,

При упрощенной системе налогоплательщики вправе уменьшить налоговую базу только на те расходы,

Слайд 13Расходы:

расходы на основные средства и нематериальные активы;

материальные расходы, в том числе расходы

Расходы:

расходы на основные средства и нематериальные активы;

материальные расходы, в том числе расходы

Слайд 14расходы

другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение

расходы

другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение

Слайд 15Расходы надо подтвердить документально. К примеру, можно использовать:

первичные учетные документы (накладные, акты

Расходы надо подтвердить документально. К примеру, можно использовать:

первичные учетные документы (накладные, акты

Слайд 16Какие расходы нельзя принимать к учету при упрощенке в 2021 году

Таблица 2.

Какие расходы нельзя принимать к учету при упрощенке в 2021 году

Таблица 2.

Слайд 17Какие налоги ИП на УСН не должен платить в 2021 году

Предприниматели на

Какие налоги ИП на УСН не должен платить в 2021 году

Предприниматели на

Слайд 18Важные изменения в УСН с 2021 года для ИП

Предприниматели на упрощенке смогут

Важные изменения в УСН с 2021 года для ИП

Предприниматели на упрощенке смогут

Слайд 19Какие отчеты сдают ИП на УСН в 2021 году с работниками и

Какие отчеты сдают ИП на УСН в 2021 году с работниками и

Слайд 202. Особенности бухгалтерского учета на малых предприятиях

2. Особенности бухгалтерского учета на малых предприятиях

Слайд 21Ведение бухгалтерского учета

О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный

Ведение бухгалтерского учета

О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный

Слайд 22Упрощенный Бухгалтерский учет

— это система формирования документированной систематизированной информации об учетных объектах,

Упрощенный Бухгалтерский учет

— это система формирования документированной систематизированной информации об учетных объектах,

Слайд 23К малому бизнесу

хозяйственные общества и партнерства;

производственные и потребкооперативы;

КФХ (крестьянско-фермерские хозяйства);

ИП.

При этом вышеуказанные

К малому бизнесу

хозяйственные общества и партнерства;

производственные и потребкооперативы;

КФХ (крестьянско-фермерские хозяйства);

ИП.

При этом вышеуказанные

Слайд 24Применение упрощенного бухучета для субъектов малого бизнеса недоступно, если не выполняется одно

Применение упрощенного бухучета для субъектов малого бизнеса недоступно, если не выполняется одно

Слайд 25С 2016 года малые предприятия определяют доход, а не выручку

Выручка и доход

С 2016 года малые предприятия определяют доход, а не выручку

Выручка и доход

Слайд 26У малых предприятий есть право отказаться от следующих норм общепринятого бухучета:

забыть о

У малых предприятий есть право отказаться от следующих норм общепринятого бухучета:

забыть о

Слайд 27У малых предприятий есть право отказаться от следующих норм общепринятого бухучета:

не применять

У малых предприятий есть право отказаться от следующих норм общепринятого бухучета:

не применять

Слайд 28Бухучет малого предприятия должен быть организован таким образом, чтобы его отчетность была

Бухучет малого предприятия должен быть организован таким образом, чтобы его отчетность была

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)