- Основи організації управлінського обліку на підприємстві

Содержание

- 2. 2.1. ПРИНЦИПИ І СИСТЕМИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ Операційна модель інформаційної системи управлінського обліку

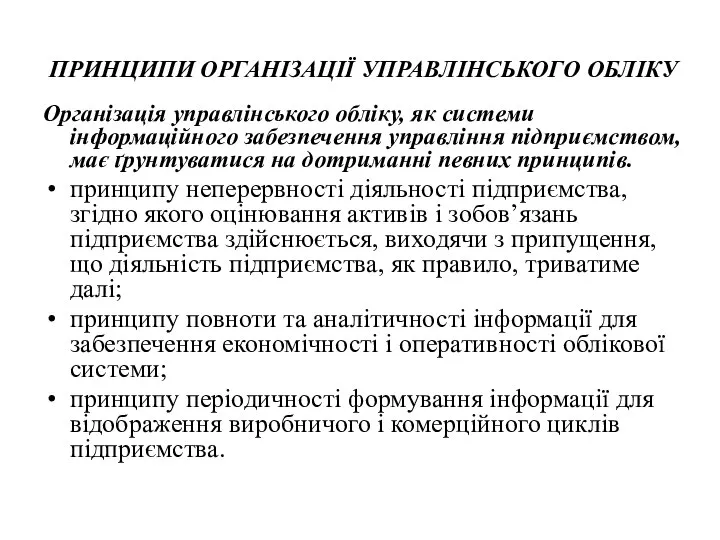

- 3. ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ Організація управлінського обліку, як системи інформаційного забезпечення управління підприємством, має ґрунтуватися на

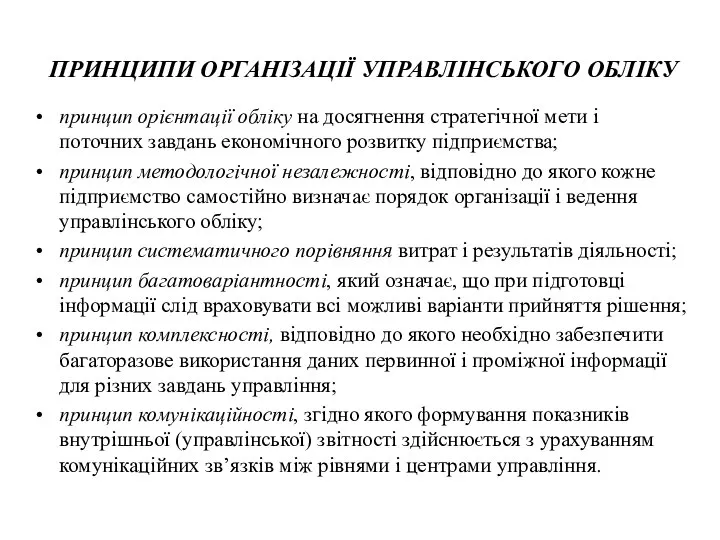

- 4. ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ принцип орієнтації обліку на досягнення стратегічної мети і поточних завдань економічного розвитку

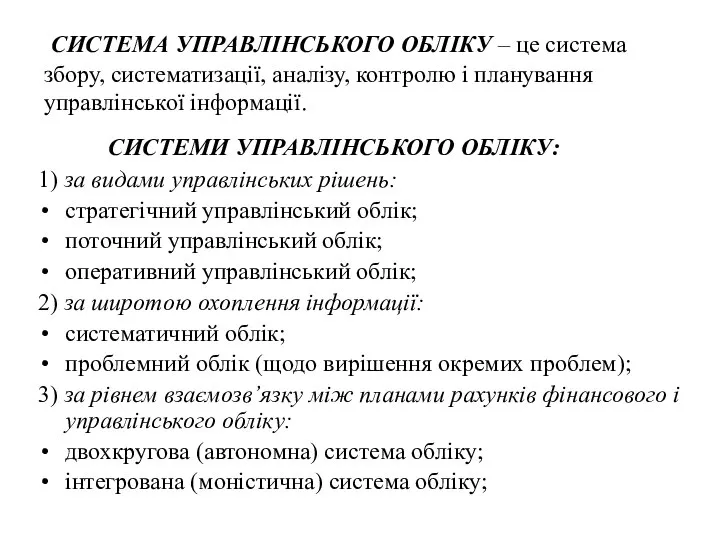

- 5. СИСТЕМА УПРАВЛІНСЬКОГО ОБЛІКУ – це система збору, систематизації, аналізу, контролю і планування управлінської інформації. СИСТЕМИ УПРАВЛІНСЬКОГО

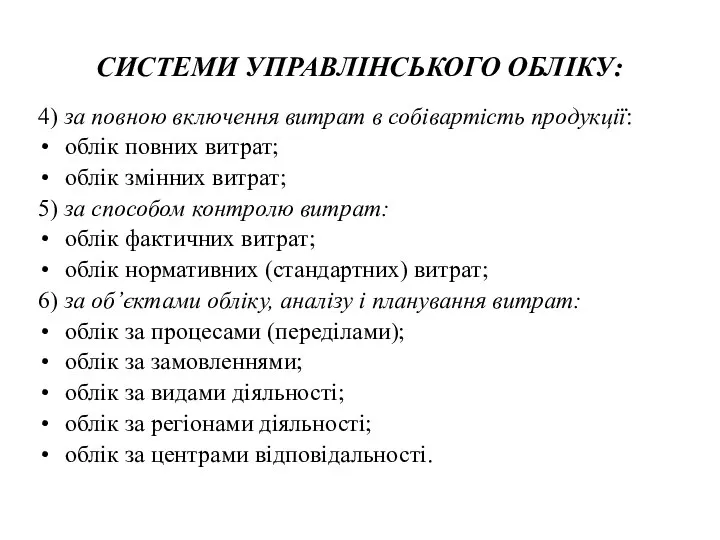

- 6. СИСТЕМИ УПРАВЛІНСЬКОГО ОБЛІКУ: 4) за повною включення витрат в собівартість продукції: облік повних витрат; облік змінних

- 7. Система виробничого обліку – це сукупність форм, методів і прийомів їх відображення у первинних документах та

- 8. Залежно від технологічних і організаційних особливостей підприємства можуть застосовуватися різні системи виробничого обліку витрат, для впровадження

- 9. Організація управлінського обліку безпосередньо на підприємстві залежить від структури цього підприємства, виду та масштабів підприємницької діяльності,

- 10. На побудову системи управлінського обліку на підприємстві впливають такі основні групи чинників: загальноорганізаційні чинники – вид

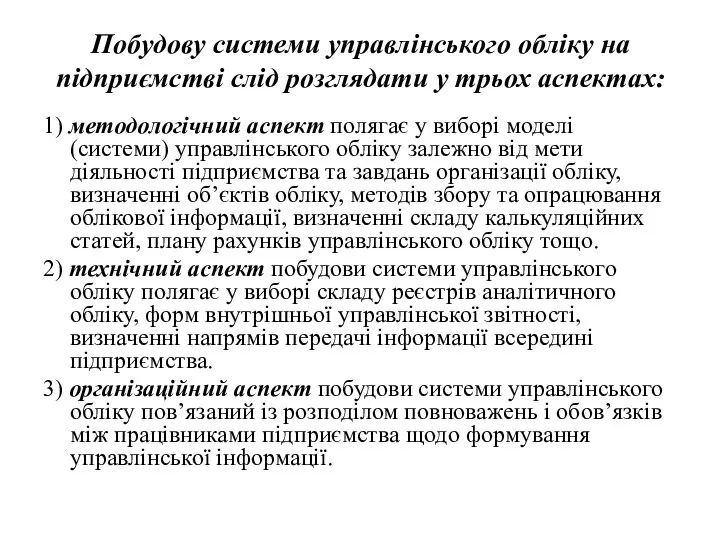

- 11. Побудову системи управлінського обліку на підприємстві слід розглядати у трьох аспектах: 1) методологічний аспект полягає у

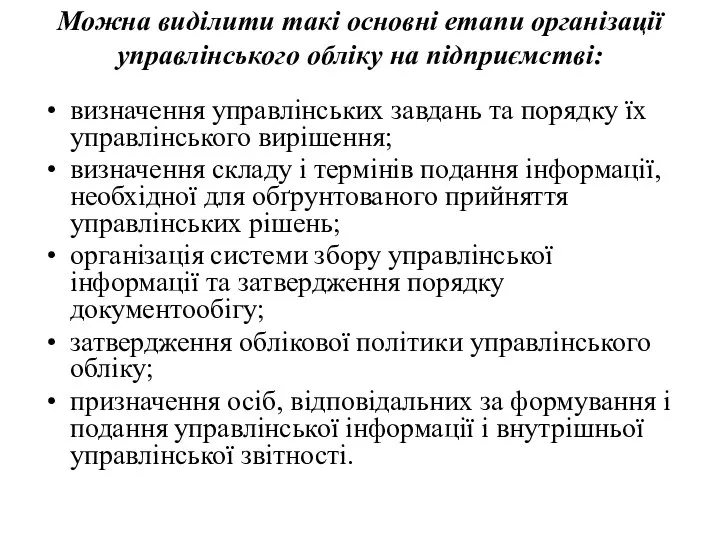

- 12. Можна виділити такі основні етапи організації управлінського обліку на підприємстві: визначення управлінських завдань та порядку їх

- 13. Фрагмент типової організаційної структури управління корпорації

- 14. Фрагмент організаційної структури ВАТ “Іскра”

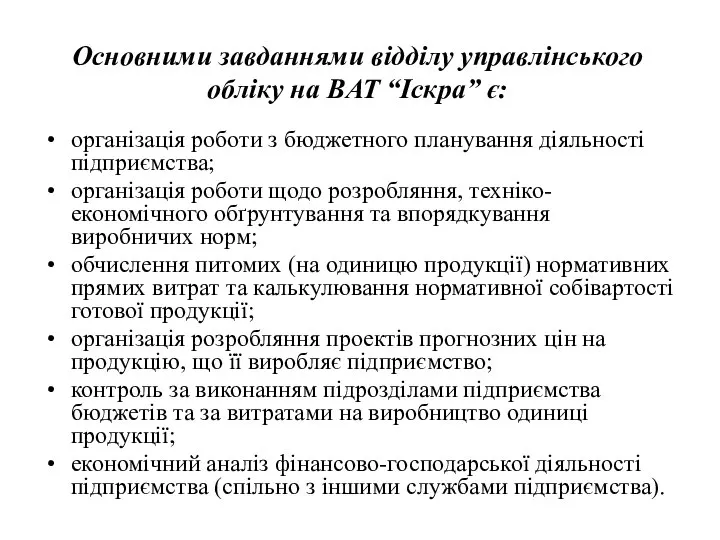

- 15. Основними завданнями відділу управлінського обліку на ВАТ “Іскра” є: організація роботи з бюджетного планування діяльності підприємства;

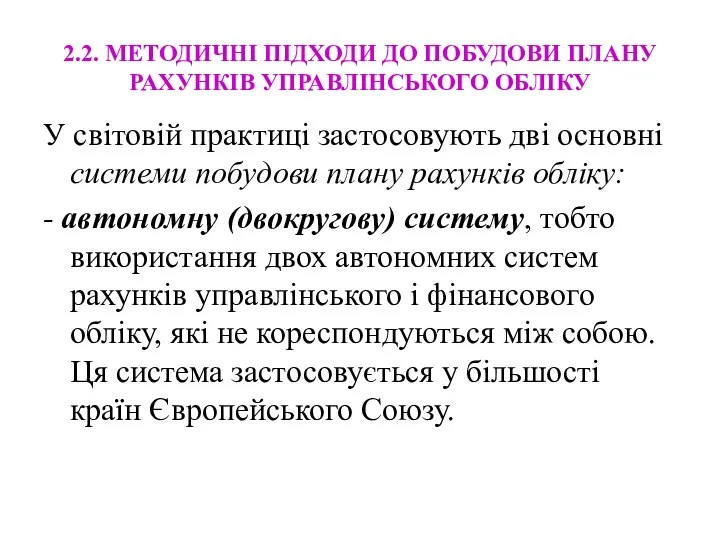

- 16. 2.2. МЕТОДИЧНІ ПІДХОДИ ДО ПОБУДОВИ ПЛАНУ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ У світовій практиці застосовують дві основні системи

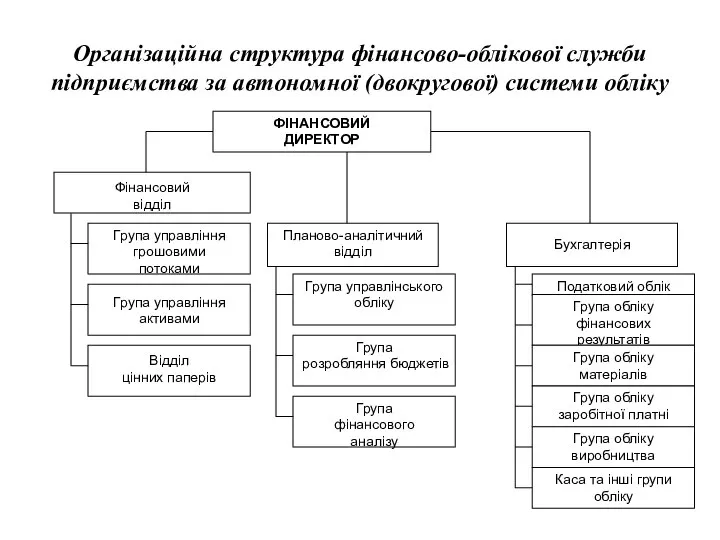

- 17. Організаційна структура фінансово-облікової служби підприємства за автономної (двокругової) системи обліку

- 18. інтегровану (моністичну) систему, при застосуванні якої рахунки фінансового і управлінського обліку існують в межах єдиної системи

- 19. Організаційна структура фінансово-облікової служби підприємства за інтегрованої (моністичної) системи обліку

- 20. Три основні варіанти побудови системи обліку: загальна; інтегрована; переплетена; Загальну систему обліку застосовують на підприємствах торгівлі,

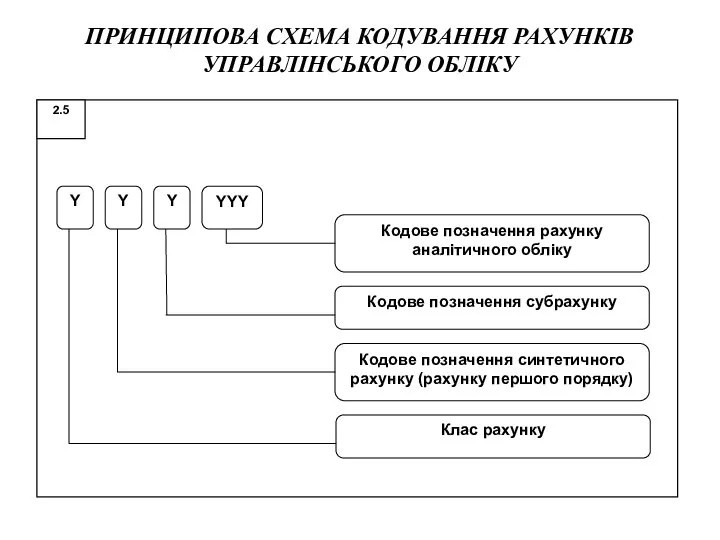

- 21. ПРИНЦИПОВА СХЕМА КОДУВАННЯ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ

- 22. Переплетена система обліку передбачає окреме ведення рахунків фінансового і управлінського обліку, взаємозв’язок між якими досягається через

- 24. Скачать презентацию

Слайд 22.1. ПРИНЦИПИ І СИСТЕМИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

Операційна модель інформаційної системи управлінського обліку

2.1. ПРИНЦИПИ І СИСТЕМИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

Операційна модель інформаційної системи управлінського обліку

Слайд 3ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

Організація управлінського обліку, як системи інформаційного забезпечення управління підприємством,

ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

Організація управлінського обліку, як системи інформаційного забезпечення управління підприємством,

Слайд 4ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

принцип орієнтації обліку на досягнення стратегічної мети і поточних

ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

принцип орієнтації обліку на досягнення стратегічної мети і поточних

Слайд 5 СИСТЕМА УПРАВЛІНСЬКОГО ОБЛІКУ – це система збору, систематизації, аналізу, контролю і

СИСТЕМА УПРАВЛІНСЬКОГО ОБЛІКУ – це система збору, систематизації, аналізу, контролю і

Слайд 6 СИСТЕМИ УПРАВЛІНСЬКОГО ОБЛІКУ:

4) за повною включення витрат в собівартість продукції:

облік повних

СИСТЕМИ УПРАВЛІНСЬКОГО ОБЛІКУ:

4) за повною включення витрат в собівартість продукції:

облік повних

Слайд 7Система виробничого обліку – це сукупність форм, методів і прийомів їх відображення

Система виробничого обліку – це сукупність форм, методів і прийомів їх відображення

Слайд 8

Залежно від технологічних і організаційних особливостей підприємства можуть застосовуватися різні системи виробничого

Залежно від технологічних і організаційних особливостей підприємства можуть застосовуватися різні системи виробничого

Слайд 9Організація управлінського обліку безпосередньо на підприємстві залежить від структури цього підприємства, виду

Організація управлінського обліку безпосередньо на підприємстві залежить від структури цього підприємства, виду

Слайд 10

На побудову системи управлінського обліку на підприємстві впливають такі основні групи чинників:

загальноорганізаційні

На побудову системи управлінського обліку на підприємстві впливають такі основні групи чинників:

загальноорганізаційні

Слайд 11Побудову системи управлінського обліку на підприємстві слід розглядати у трьох аспектах:

1) методологічний

Побудову системи управлінського обліку на підприємстві слід розглядати у трьох аспектах:

1) методологічний

Слайд 12Можна виділити такі основні етапи організації управлінського обліку на підприємстві:

визначення управлінських завдань

Можна виділити такі основні етапи організації управлінського обліку на підприємстві:

визначення управлінських завдань

Слайд 13Фрагмент типової організаційної структури управління корпорації

Фрагмент типової організаційної структури управління корпорації

Слайд 14Фрагмент організаційної структури ВАТ “Іскра”

Фрагмент організаційної структури ВАТ “Іскра”

Слайд 15

Основними завданнями відділу управлінського обліку на ВАТ “Іскра” є:

організація роботи з

Основними завданнями відділу управлінського обліку на ВАТ “Іскра” є:

організація роботи з

Слайд 162.2. МЕТОДИЧНІ ПІДХОДИ ДО ПОБУДОВИ ПЛАНУ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ

У світовій практиці застосовують

2.2. МЕТОДИЧНІ ПІДХОДИ ДО ПОБУДОВИ ПЛАНУ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ

У світовій практиці застосовують

Слайд 17Організаційна структура фінансово-облікової служби підприємства за автономної (двокругової) системи обліку

Організаційна структура фінансово-облікової служби підприємства за автономної (двокругової) системи обліку

Слайд 18інтегровану (моністичну) систему, при застосуванні якої рахунки фінансового і управлінського обліку існують

інтегровану (моністичну) систему, при застосуванні якої рахунки фінансового і управлінського обліку існують

Слайд 19Організаційна структура фінансово-облікової служби підприємства за інтегрованої (моністичної) системи обліку

Організаційна структура фінансово-облікової служби підприємства за інтегрованої (моністичної) системи обліку

Слайд 20Три основні варіанти побудови системи обліку:

загальна;

інтегрована;

переплетена;

Загальну систему обліку застосовують на підприємствах торгівлі,

Три основні варіанти побудови системи обліку:

загальна;

інтегрована;

переплетена;

Загальну систему обліку застосовують на підприємствах торгівлі,

Слайд 21

ПРИНЦИПОВА СХЕМА КОДУВАННЯ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ

ПРИНЦИПОВА СХЕМА КОДУВАННЯ РАХУНКІВ УПРАВЛІНСЬКОГО ОБЛІКУ

Слайд 22Переплетена система обліку передбачає окреме ведення рахунків фінансового і управлінського обліку, взаємозв’язок

Переплетена система обліку передбачає окреме ведення рахунків фінансового і управлінського обліку, взаємозв’язок

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)