- Анализ текущих активов

Содержание

- 2. Денежные средства – тоже текущий актив, поскольку их можно использовать в любой момент, когда потребуется. Поэтому,

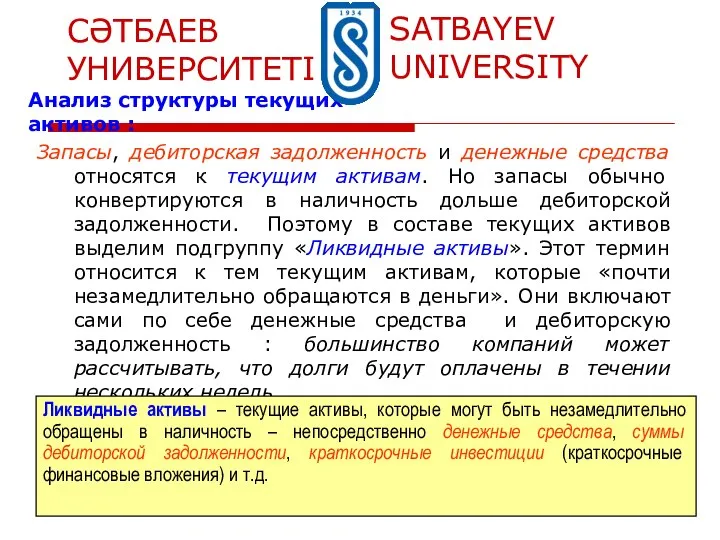

- 3. Запасы, дебиторская задолженность и денежные средства относятся к текущим активам. Но запасы обычно конвертируются в наличность

- 4. Структура текущих активов определяется соотношением их отдельных элементов и отражает специфику операционного цикла, а также то,

- 5. Анализ структуры текущих активов :

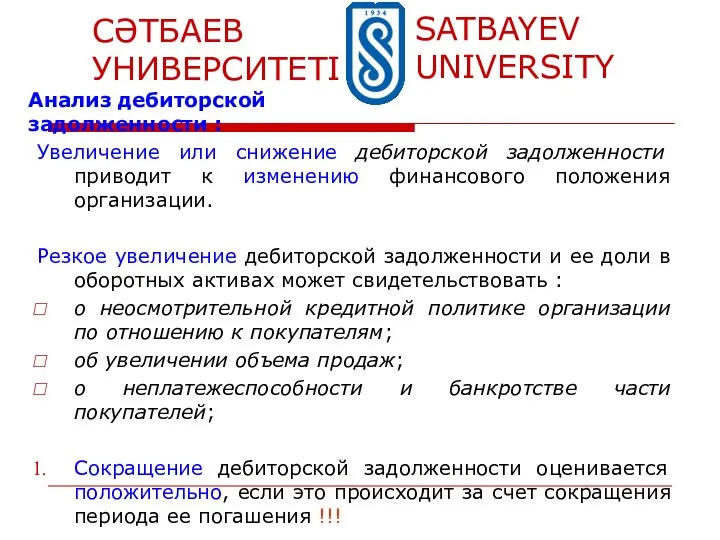

- 6. Увеличение или снижение дебиторской задолженности приводит к изменению финансового положения организации. Резкое увеличение дебиторской задолженности и

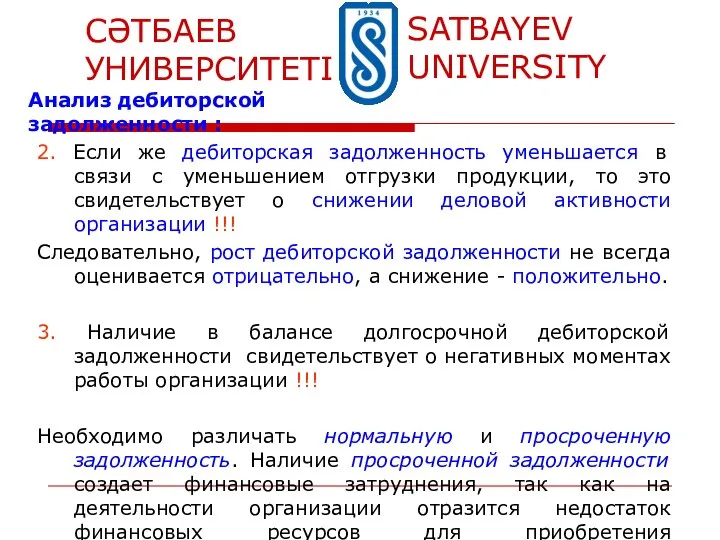

- 7. 2. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о

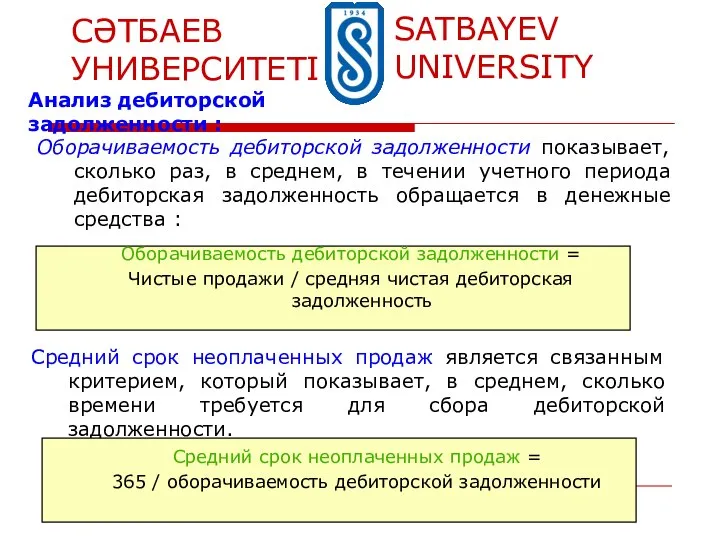

- 8. Оборачиваемость дебиторской задолженности показывает, сколько раз, в среднем, в течении учетного периода дебиторская задолженность обращается в

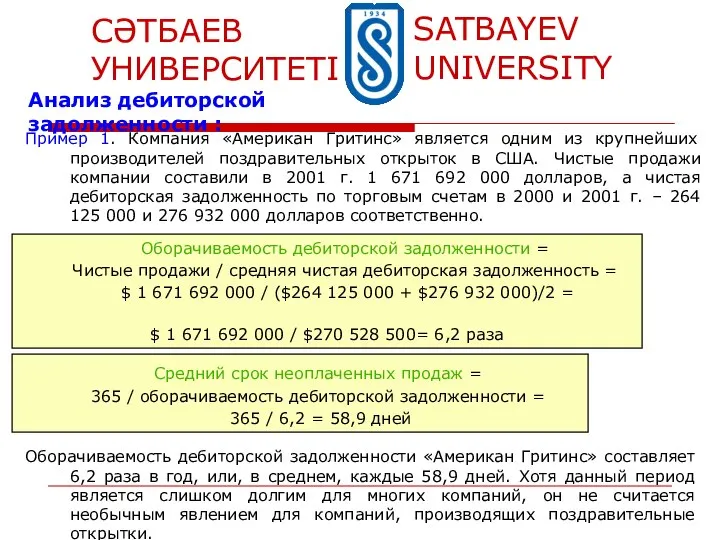

- 9. Пример 1. Компания «Американ Гритинс» является одним из крупнейших производителей поздравительных открыток в США. Чистые продажи

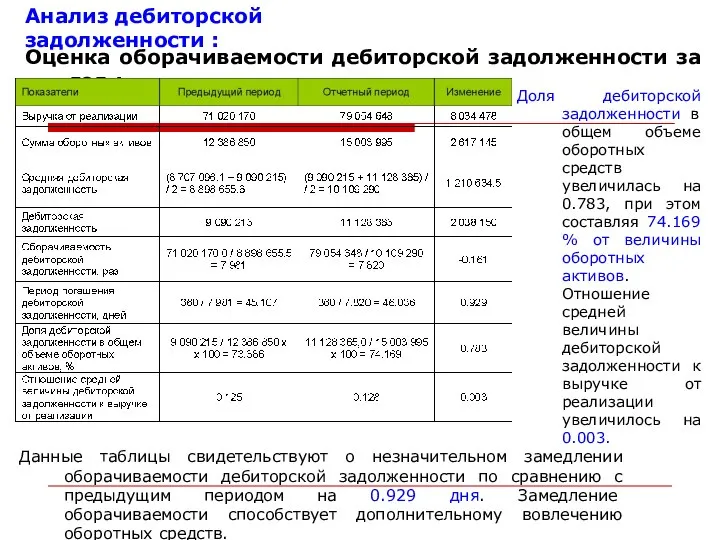

- 10. Оценка оборачиваемости дебиторской задолженности за год : Анализ дебиторской задолженности : Данные таблицы свидетельствуют о незначительном

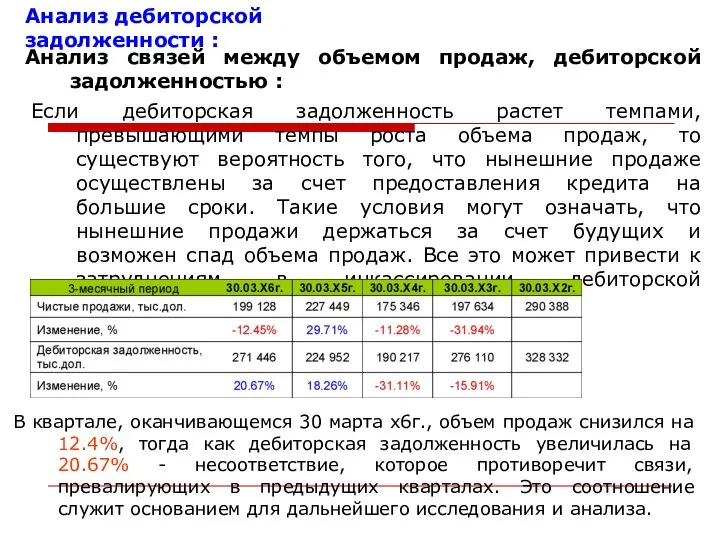

- 11. Анализ связей между объемом продаж, дебиторской задолженностью : Анализ дебиторской задолженности : Если дебиторская задолженность растет

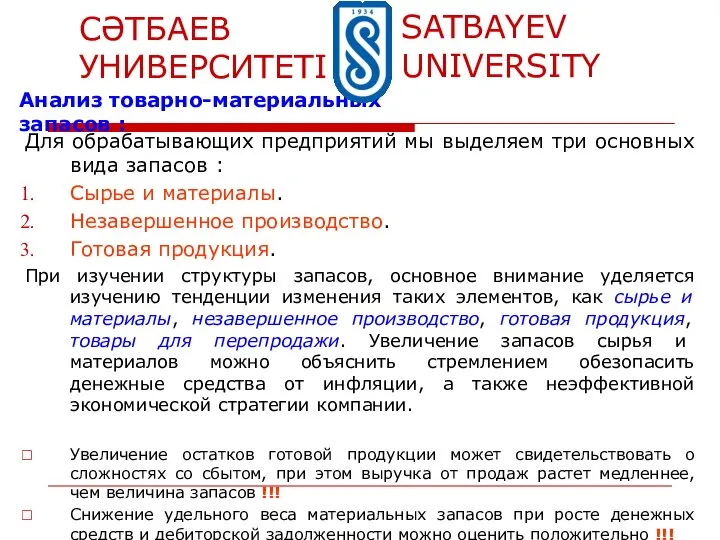

- 12. Для обрабатывающих предприятий мы выделяем три основных вида запасов : Сырье и материалы. Незавершенное производство. Готовая

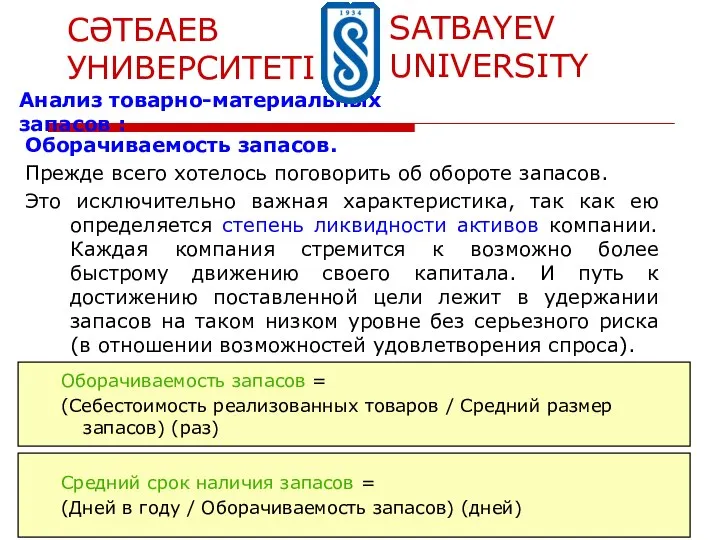

- 13. Оборачиваемость запасов. Прежде всего хотелось поговорить об обороте запасов. Это исключительно важная характеристика, так как ею

- 14. Оборачиваемость запасов. Анализ товарно-материальных запасов : Рассматриваемый показатель можно преобразовать так, чтобы он говорил нам, сколько

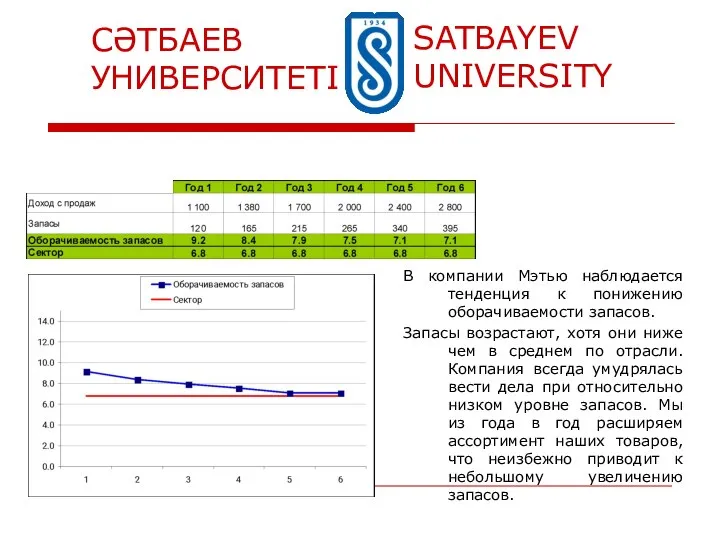

- 15. В компании Мэтью наблюдается тенденция к понижению оборачиваемости запасов. Запасы возрастают, хотя они ниже чем в

- 16. Но, вообще говоря, такая ситуация меня радует. Как вы заметили наши показатели существенно лучше среднеотраслевых. См.таблицу.

- 17. Операционный цикл – период между приобретением материалов, используемых в производственном процессе, и их обращением в денежные

- 18. + Оборот товарно-материальных запасов в днях (ITD) Оборот дебиторской задолженности в днях (RTD) Математически операционный цикл

- 19. Операционный цикл Оборот денежных средств Получение денежных средств Момент оплаты за приобретенные товарно-материальные запасы Момент продажи

- 21. Скачать презентацию

Слайд 3Запасы, дебиторская задолженность и денежные средства относятся к текущим активам. Но запасы

Запасы, дебиторская задолженность и денежные средства относятся к текущим активам. Но запасы

Слайд 4Структура текущих активов определяется соотношением их отдельных элементов и отражает специфику операционного

Структура текущих активов определяется соотношением их отдельных элементов и отражает специфику операционного

Слайд 5Анализ структуры текущих активов :

Анализ структуры текущих активов :

Слайд 6Увеличение или снижение дебиторской задолженности приводит к изменению финансового положения организации.

Резкое увеличение

Увеличение или снижение дебиторской задолженности приводит к изменению финансового положения организации.

Резкое увеличение

Слайд 72. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции,

2. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции,

Слайд 8Оборачиваемость дебиторской задолженности показывает, сколько раз, в среднем, в течении учетного периода

Оборачиваемость дебиторской задолженности показывает, сколько раз, в среднем, в течении учетного периода

Слайд 9Пример 1. Компания «Американ Гритинс» является одним из крупнейших производителей поздравительных открыток

Пример 1. Компания «Американ Гритинс» является одним из крупнейших производителей поздравительных открыток

Слайд 10Оценка оборачиваемости дебиторской задолженности за год :

Анализ дебиторской задолженности :

Данные

Оценка оборачиваемости дебиторской задолженности за год :

Анализ дебиторской задолженности :

Данные

Слайд 11Анализ связей между объемом продаж, дебиторской задолженностью :

Анализ дебиторской задолженности :

Анализ связей между объемом продаж, дебиторской задолженностью :

Анализ дебиторской задолженности :

Слайд 12Для обрабатывающих предприятий мы выделяем три основных вида запасов :

Сырье и материалы.

Незавершенное

Для обрабатывающих предприятий мы выделяем три основных вида запасов :

Сырье и материалы.

Незавершенное

Слайд 13Оборачиваемость запасов.

Прежде всего хотелось поговорить об обороте запасов.

Это исключительно важная характеристика, так

Оборачиваемость запасов.

Прежде всего хотелось поговорить об обороте запасов.

Это исключительно важная характеристика, так

Слайд 14Оборачиваемость запасов.

Анализ товарно-материальных запасов :

Рассматриваемый показатель можно преобразовать так, чтобы он

Оборачиваемость запасов.

Анализ товарно-материальных запасов :

Рассматриваемый показатель можно преобразовать так, чтобы он

Слайд 15В компании Мэтью наблюдается тенденция к понижению оборачиваемости запасов.

Запасы возрастают, хотя они

В компании Мэтью наблюдается тенденция к понижению оборачиваемости запасов.

Запасы возрастают, хотя они

Слайд 16Но, вообще говоря, такая ситуация меня радует. Как вы заметили наши показатели

Но, вообще говоря, такая ситуация меня радует. Как вы заметили наши показатели

Слайд 17Операционный цикл – период между приобретением материалов, используемых в производственном процессе, и

Операционный цикл – период между приобретением материалов, используемых в производственном процессе, и

Слайд 18+

Оборот товарно-материальных

запасов в днях (ITD)

Оборот дебиторской

задолженности в днях (RTD)

Математически операционный

+

Оборот товарно-материальных

запасов в днях (ITD)

Оборот дебиторской

задолженности в днях (RTD)

Математически операционный

Слайд 19Операционный цикл

Оборот денежных средств

Получение денежных средств

Момент оплаты

за приобретенные товарно-материальные запасы

Момент

продажи

Период

Операционный цикл

Оборот денежных средств

Получение денежных средств

Момент оплаты

за приобретенные товарно-материальные запасы

Момент

продажи

Период

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)