Основные изменения в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок

- Основные изменения в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок

Содержание

- 2. Содержание Определения, введенные ФЗ «О рынке ценных бумаг» Определение обращающихся ценных бумаг Определение рыночной цены обращающихся

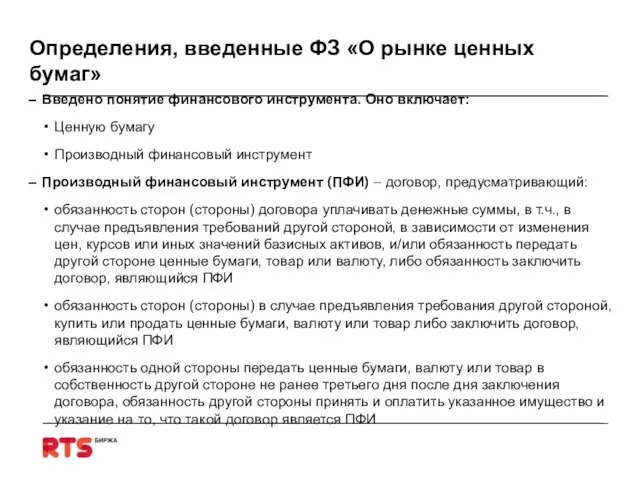

- 3. Определения, введенные ФЗ «О рынке ценных бумаг» Введено понятие финансового инструмента. Оно включает: Ценную бумагу Производный

- 4. Определение обращающихся ценных бумаг Старая редакция Ценные бумаги, допущенные к обращению у организаторов торговли, имеющих лицензию

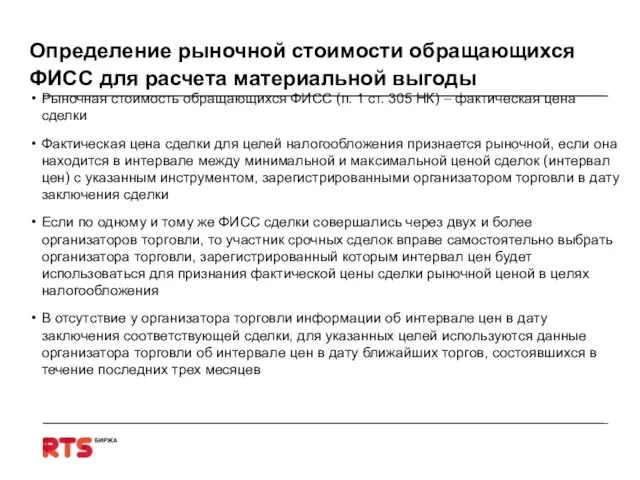

- 5. Определение рыночной стоимости обращающихся ФИСС для расчета материальной выгоды Рыночная стоимость обращающихся ФИСС (п. 1 ст.

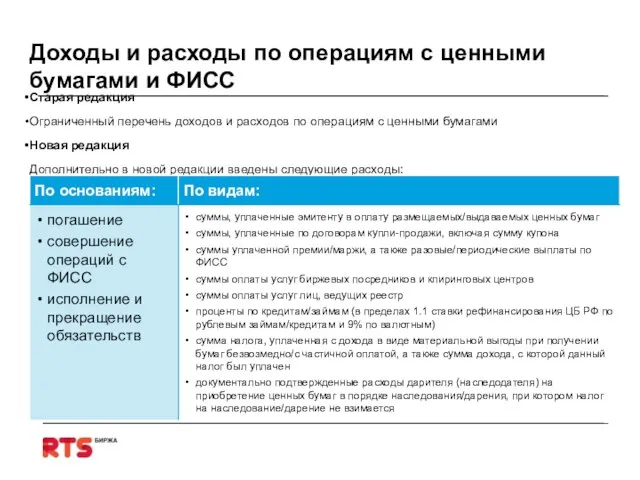

- 6. Доходы и расходы по операциям с ценными бумагами и ФИСС Старая редакция Ограниченный перечень доходов и

- 7. Отдельные положения При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг учитываются по стоимости

- 8. Операции с ФИСС Для правоотношений, возникших с 1 января 2008 до 1 января 2010 года: ФИСС

- 9. Операции с ФИСС (продолжение) Доходы от операций с ФИСС – доходы от реализации ФИСС, полученные в

- 10. Сальдирование убытков по операциям с ценными бумагами и ФИСС Убытки по операциям с ценными бумагами и

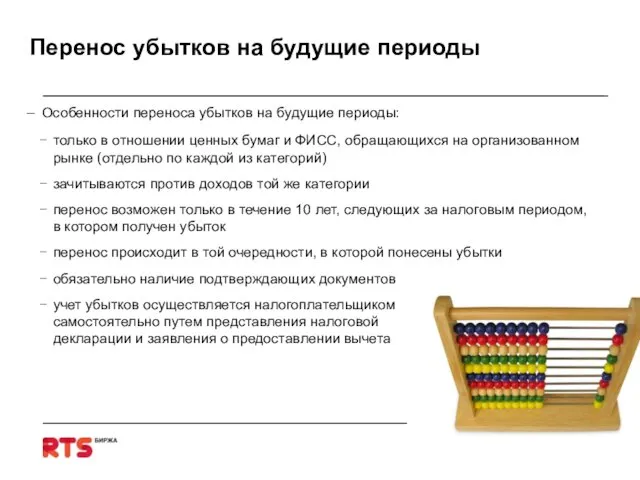

- 11. Перенос убытков на будущие периоды Особенности переноса убытков на будущие периоды: только в отношении ценных бумаг

- 12. ПРИМЕРЫ

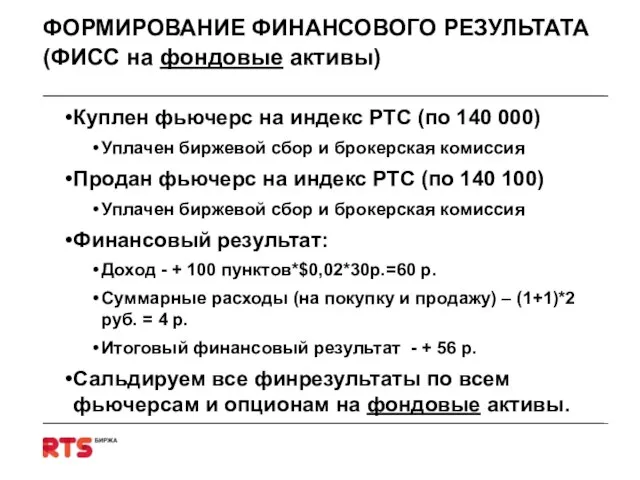

- 13. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (ФИСС на фондовые активы) Куплен фьючерс на индекс РТС (по 140 000) Уплачен

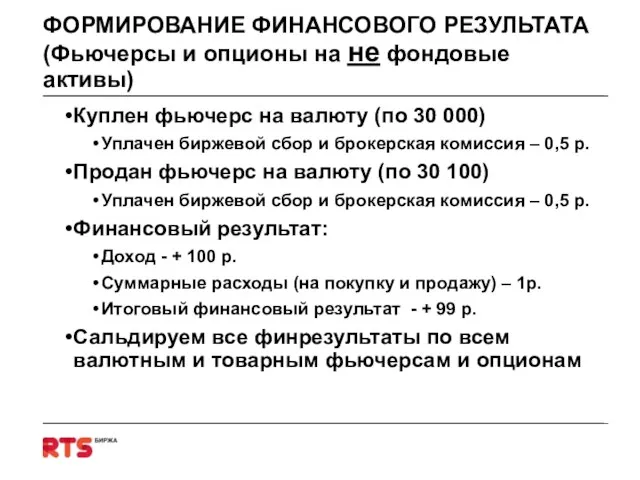

- 14. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Фьючерсы и опционы на не фондовые активы) Куплен фьючерс на валюту (по 30

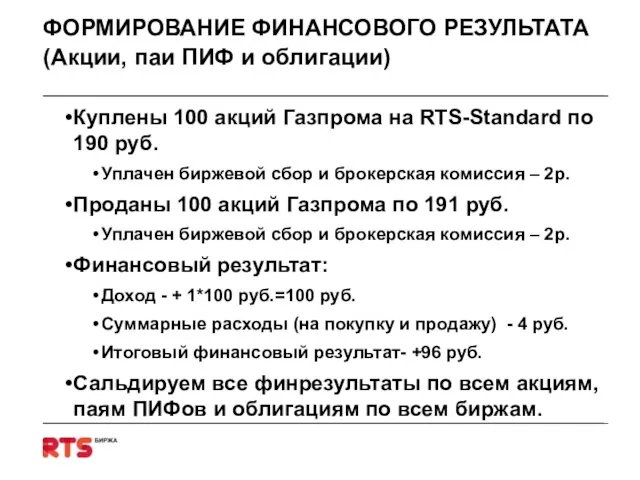

- 15. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Акции, паи ПИФ и облигации) Куплены 100 акций Газпрома на RTS-Standard по 190

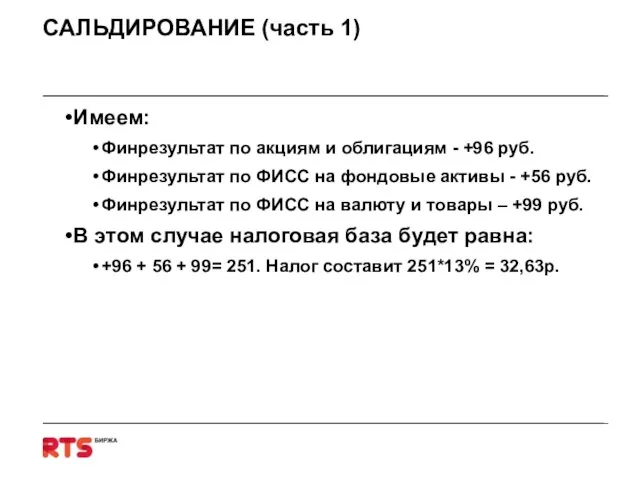

- 16. САЛЬДИРОВАНИЕ (часть 1) Имеем: Финрезультат по акциям и облигациям - +96 руб. Финрезультат по ФИСС на

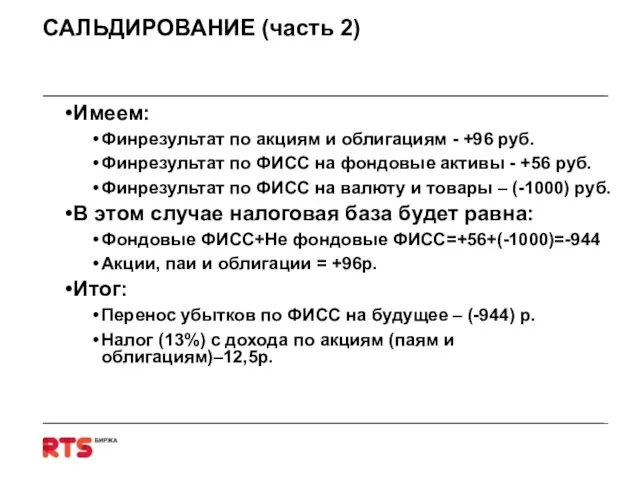

- 17. САЛЬДИРОВАНИЕ (часть 2) Имеем: Финрезультат по акциям и облигациям - +96 руб. Финрезультат по ФИСС на

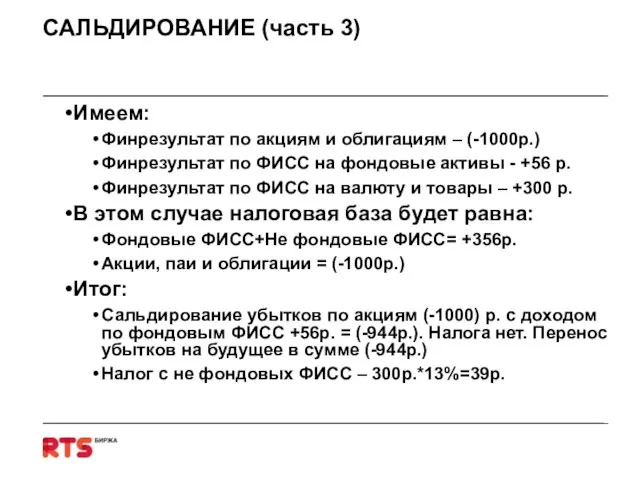

- 18. САЛЬДИРОВАНИЕ (часть 3) Имеем: Финрезультат по акциям и облигациям – (-1000р.) Финрезультат по ФИСС на фондовые

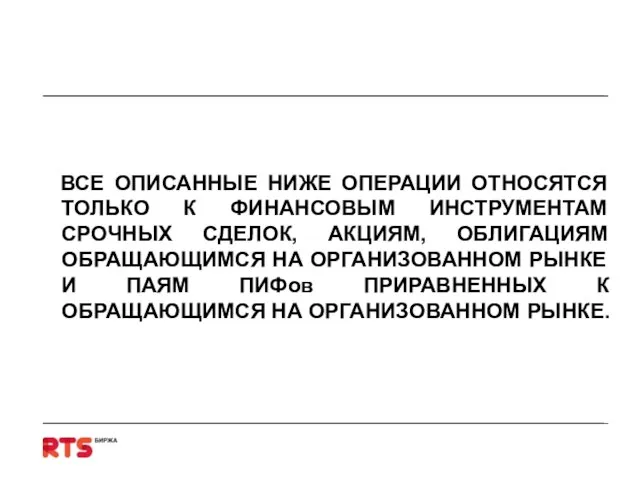

- 19. ВСЕ ОПИСАННЫЕ НИЖЕ ОПЕРАЦИИ ОТНОСЯТСЯ ТОЛЬКО К ФИНАНСОВЫМ ИНСТРУМЕНТАМ СРОЧНЫХ СДЕЛОК, АКЦИЯМ, ОБЛИГАЦИЯМ ОБРАЩАЮЩИМСЯ НА ОРГАНИЗОВАННОМ

- 20. Убыток по операциям с «фондовыми» ФИСС уменьшает доход (налоговую базу) по операциям с «не фондовыми» ФИСС.

- 21. Есть убыток по операциям по фьючерсам и опционам на фондовые активы? Производиться сальдирование дохода по фондовым

- 22. Есть убыток по операциям по фьючерсам и опционам на фондовые активы? Нет Есть убыток по «не

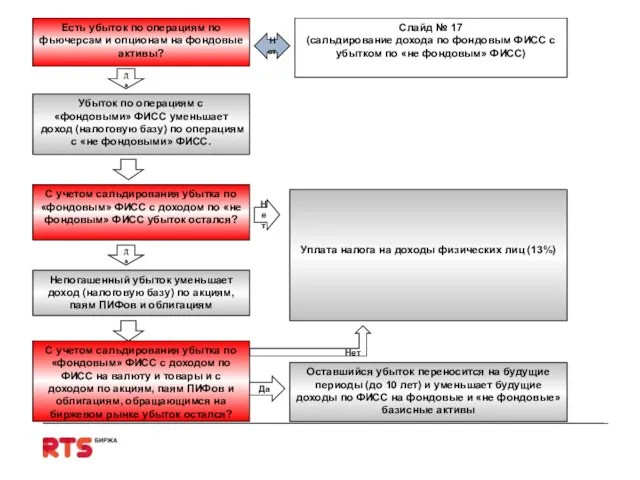

- 23. Есть доход по «фондовым» ФИСС (после сальдирования дохода по «фондовым ФИСС» с «не фондовыми» ФИСС)? Да

- 24. НОВОЕ ВОЗМОЖНОСТИ Арбитраж спот-фьючерс. Акция (облигация) + Фьючерс + Опцион (на «фондовые активы»). Валютные контракты USD/RUR

- 26. Скачать презентацию

Слайд 2Содержание

Определения, введенные ФЗ «О рынке ценных бумаг»

Определение обращающихся ценных бумаг

Определение рыночной

Содержание

Определения, введенные ФЗ «О рынке ценных бумаг»

Определение обращающихся ценных бумаг

Определение рыночной

Слайд 3Определения, введенные ФЗ «О рынке ценных бумаг»

Введено понятие финансового инструмента. Оно включает:

Ценную

Определения, введенные ФЗ «О рынке ценных бумаг»

Введено понятие финансового инструмента. Оно включает:

Ценную

Слайд 4Определение обращающихся ценных бумаг

Старая редакция

Ценные бумаги, допущенные к обращению у организаторов торговли,

Определение обращающихся ценных бумаг

Старая редакция

Ценные бумаги, допущенные к обращению у организаторов торговли,

Слайд 5Определение рыночной стоимости обращающихся ФИСС для расчета материальной выгоды

Рыночная стоимость обращающихся ФИСС

Определение рыночной стоимости обращающихся ФИСС для расчета материальной выгоды

Рыночная стоимость обращающихся ФИСС

Слайд 6Доходы и расходы по операциям с ценными бумагами и ФИСС

Старая редакция

Ограниченный перечень

Доходы и расходы по операциям с ценными бумагами и ФИСС

Старая редакция

Ограниченный перечень

Слайд 7Отдельные положения

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг

Отдельные положения

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг

Слайд 8Операции с ФИСС

Для правоотношений, возникших с 1 января 2008 до 1 января

Операции с ФИСС

Для правоотношений, возникших с 1 января 2008 до 1 января

Слайд 9Операции с ФИСС (продолжение)

Доходы от операций с ФИСС – доходы от реализации

Операции с ФИСС (продолжение)

Доходы от операций с ФИСС – доходы от реализации

Слайд 10Сальдирование убытков по операциям с ценными бумагами и ФИСС

Убытки по операциям с

Сальдирование убытков по операциям с ценными бумагами и ФИСС

Убытки по операциям с

Слайд 11Перенос убытков на будущие периоды

Особенности переноса убытков на будущие периоды:

только в отношении

Перенос убытков на будущие периоды

Особенности переноса убытков на будущие периоды:

только в отношении

Слайд 12ПРИМЕРЫ

ПРИМЕРЫ

Слайд 13ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (ФИСС на фондовые активы)

Куплен фьючерс на индекс РТС (по

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (ФИСС на фондовые активы)

Куплен фьючерс на индекс РТС (по

Слайд 14ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Фьючерсы и опционы на не фондовые активы)

Куплен фьючерс на

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Фьючерсы и опционы на не фондовые активы)

Куплен фьючерс на

Слайд 15ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Акции, паи ПИФ и облигации)

Куплены 100 акций Газпрома на

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Акции, паи ПИФ и облигации)

Куплены 100 акций Газпрома на

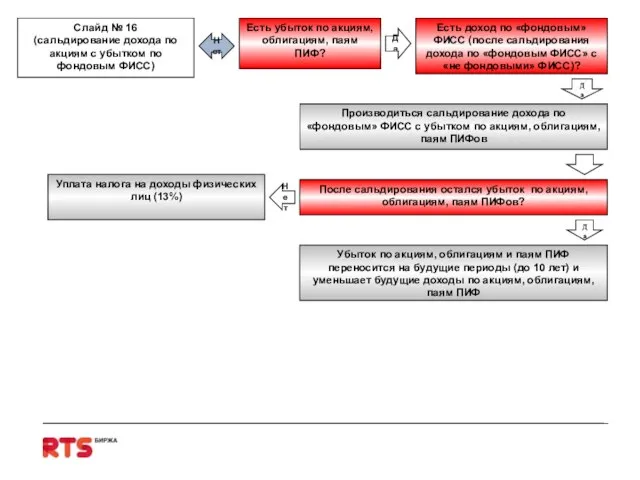

Слайд 16САЛЬДИРОВАНИЕ (часть 1)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС

САЛЬДИРОВАНИЕ (часть 1)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС

Слайд 17САЛЬДИРОВАНИЕ (часть 2)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС

САЛЬДИРОВАНИЕ (часть 2)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС

Слайд 18САЛЬДИРОВАНИЕ (часть 3)

Имеем:

Финрезультат по акциям и облигациям – (-1000р.)

Финрезультат по ФИСС на

САЛЬДИРОВАНИЕ (часть 3)

Имеем:

Финрезультат по акциям и облигациям – (-1000р.)

Финрезультат по ФИСС на

Слайд 19ВСЕ ОПИСАННЫЕ НИЖЕ ОПЕРАЦИИ ОТНОСЯТСЯ ТОЛЬКО К ФИНАНСОВЫМ ИНСТРУМЕНТАМ СРОЧНЫХ СДЕЛОК, АКЦИЯМ,

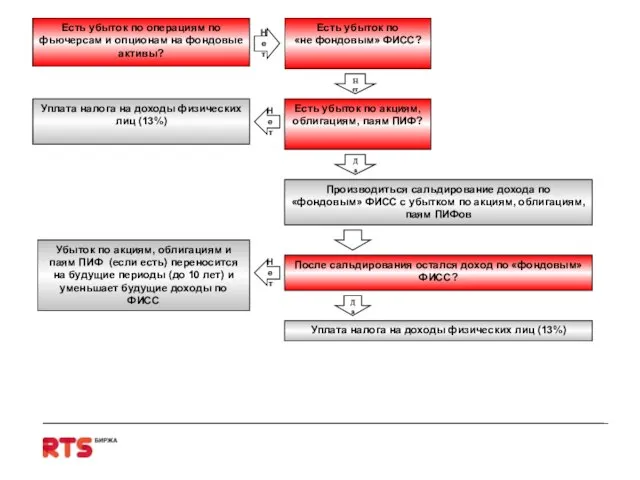

Слайд 20Убыток по операциям с «фондовыми» ФИСС уменьшает доход (налоговую базу) по операциям

Убыток по операциям с «фондовыми» ФИСС уменьшает доход (налоговую базу) по операциям

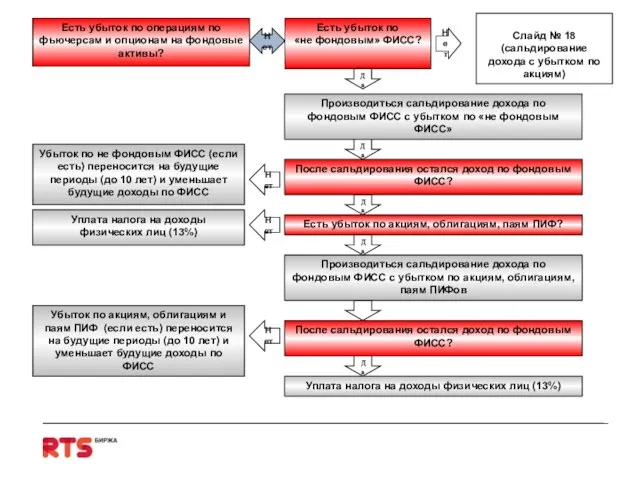

Слайд 21Есть убыток по операциям по фьючерсам и опционам на фондовые активы?

Производиться сальдирование

Есть убыток по операциям по фьючерсам и опционам на фондовые активы?

Производиться сальдирование

Слайд 22Есть убыток по операциям по фьючерсам и опционам на фондовые активы?

Нет

Есть убыток

Есть убыток по операциям по фьючерсам и опционам на фондовые активы?

Нет

Есть убыток

Слайд 23Есть доход по «фондовым» ФИСС (после сальдирования дохода по «фондовым ФИСС» с

Есть доход по «фондовым» ФИСС (после сальдирования дохода по «фондовым ФИСС» с

Слайд 24НОВОЕ ВОЗМОЖНОСТИ

Арбитраж спот-фьючерс.

Акция (облигация) + Фьючерс + Опцион (на «фондовые активы»).

Валютные контракты

USD/RUR

НОВОЕ ВОЗМОЖНОСТИ

Арбитраж спот-фьючерс.

Акция (облигация) + Фьючерс + Опцион (на «фондовые активы»).

Валютные контракты

USD/RUR

Будни и праздники начальной школы

Будни и праздники начальной школы Великие ученые

Великие ученые Моя персональная экскурсия по библиотеке

Моя персональная экскурсия по библиотеке ОБРАБОТКА ИЗОБРАЖЕНИЙ С ИСПОЛЬЗОВАНИЕМАППАРАТНОГО УСКОРИТЕЛЯ ГРАФИКИ

ОБРАБОТКА ИЗОБРАЖЕНИЙ С ИСПОЛЬЗОВАНИЕМАППАРАТНОГО УСКОРИТЕЛЯ ГРАФИКИ Презентация на тему Города России (2 класс)

Презентация на тему Города России (2 класс) Городецкая роспись

Городецкая роспись КОСМИЧЕСКИЕ ВЕХИ

КОСМИЧЕСКИЕ ВЕХИ Право в системе социальных норм

Право в системе социальных норм Смерть без выстрелов

Смерть без выстрелов Презентация_готова

Презентация_готова Есть ли что-нибудь,что тебе не нравится и возмущает тебя……?

Есть ли что-нибудь,что тебе не нравится и возмущает тебя……? Профилактика наркомании и токсикомании

Профилактика наркомании и токсикомании Природное наследие родного края

Природное наследие родного края Предложения по улучшению условий для инноваций

Предложения по улучшению условий для инноваций Moods

Moods proc_cor

proc_cor ВКР: Автоматизированная информационно-измерительная система коммерческого учета электрической энергии

ВКР: Автоматизированная информационно-измерительная система коммерческого учета электрической энергии Презентация на тему Нефтяная промышленность США

Презентация на тему Нефтяная промышленность США История возникновения проволоки и применение её в древности

История возникновения проволоки и применение её в древности Как люди научились считать. Своя игра для 3 класса по программе Л.Г. Петерсон

Как люди научились считать. Своя игра для 3 класса по программе Л.Г. Петерсон Прямоугольный треугольник

Прямоугольный треугольник Земельно-имущественные отношения

Земельно-имущественные отношения Информационная структура телескопа- робота МАСТЕР

Информационная структура телескопа- робота МАСТЕР Презентация на тему Портрет в искусстве России

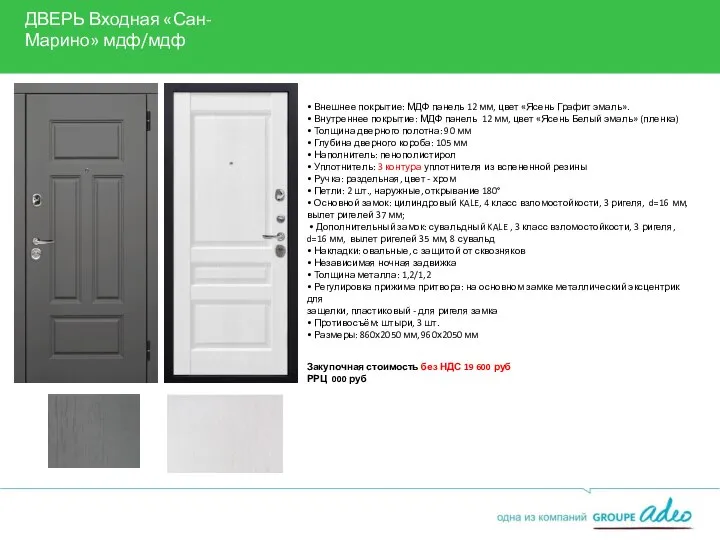

Презентация на тему Портрет в искусстве России Дверь входная

Дверь входная Презентация на тему Облака 6 класс

Презентация на тему Облака 6 класс Повышение доступности информационных ресурсов и оптимизация процессов обслуживания читателей при использовании программы «1С:Шк

Повышение доступности информационных ресурсов и оптимизация процессов обслуживания читателей при использовании программы «1С:Шк Нации и межнациональные отношения

Нации и межнациональные отношения