- Основные направления налоговой политики в топливно-энергетическом комплексе Российской Федерации

Содержание

- 2. 2 Роль нефтегазовой отрасли в общем доходе Бюджета Российской Федерации Нефтегазовые доходы бюджета (млрд. руб.) Доля

- 3. Перспективные планы вводов месторождений в промышленную разработку 3

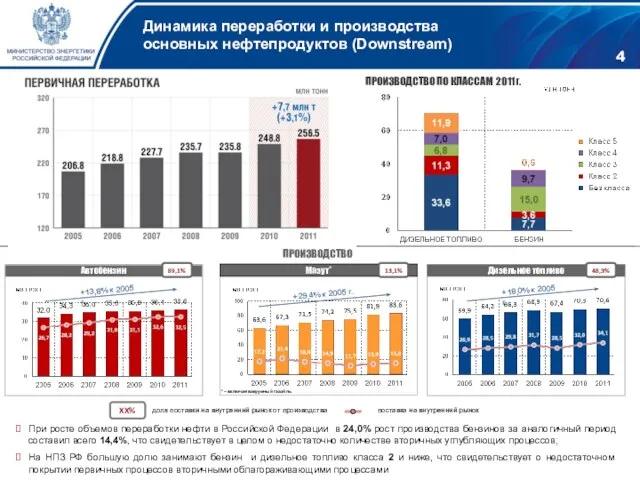

- 4. Динамика переработки и производства основных нефтепродуктов (Downstream) ПРОИЗВОДСТВО При росте объемов переработки нефти в Российской Федерации

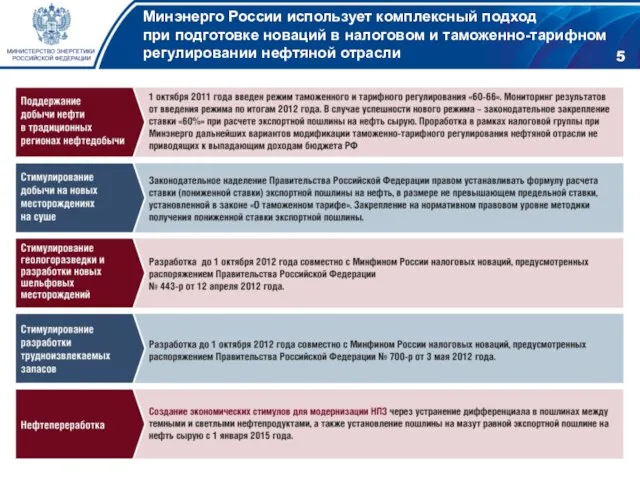

- 5. Минэнерго России использует комплексный подход при подготовке новаций в налоговом и таможенно-тарифном регулировании нефтяной отрасли 5

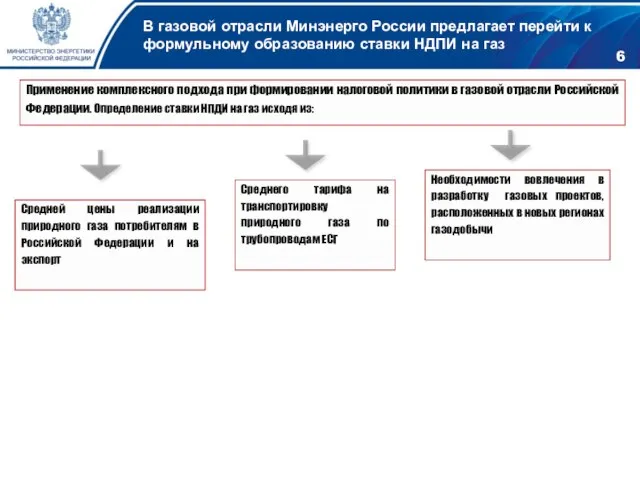

- 6. В газовой отрасли Минэнерго России предлагает перейти к формульному образованию ставки НДПИ на газ Применение комплексного

- 7. Дополнительные слайды МИНИСТЕРСТВО ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

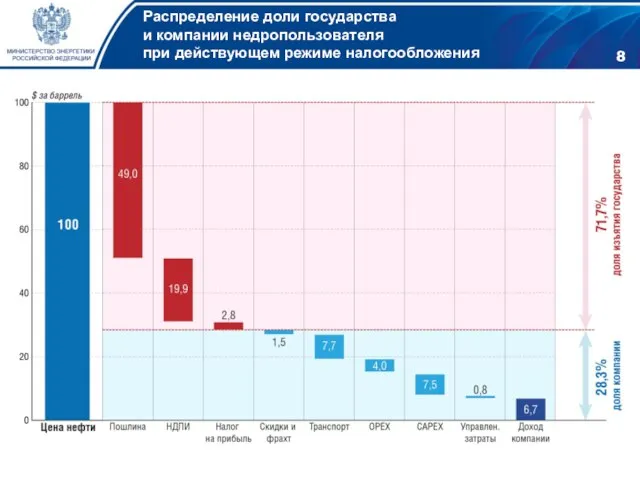

- 8. 8 Распределение доли государства и компании недропользователя при действующем режиме налогообложения

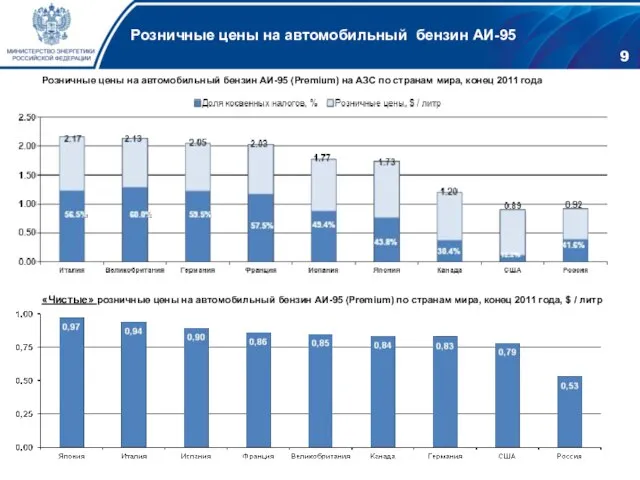

- 9. «Чистые» розничные цены на автомобильный бензин АИ-95 (Premium) по странам мира, конец 2011 года, $ /

- 10. Сравнение внешней цены с ценой внутреннего рынка РФ. Автобензин Премиум-95 10

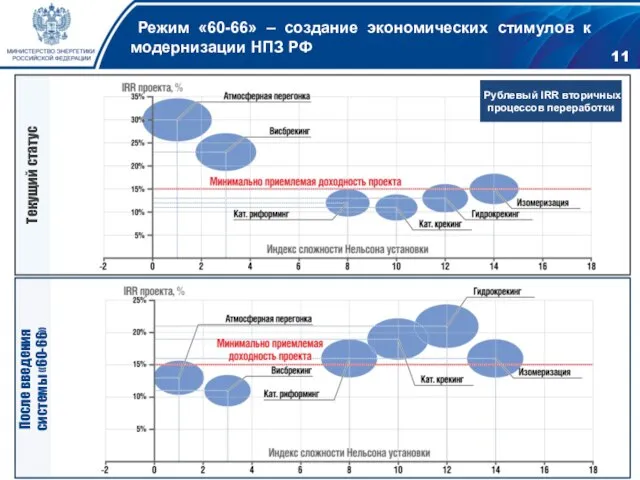

- 11. Режим «60-66» – создание экономических стимулов к модернизации НПЗ РФ Текущий статус После введения системы «60-66»

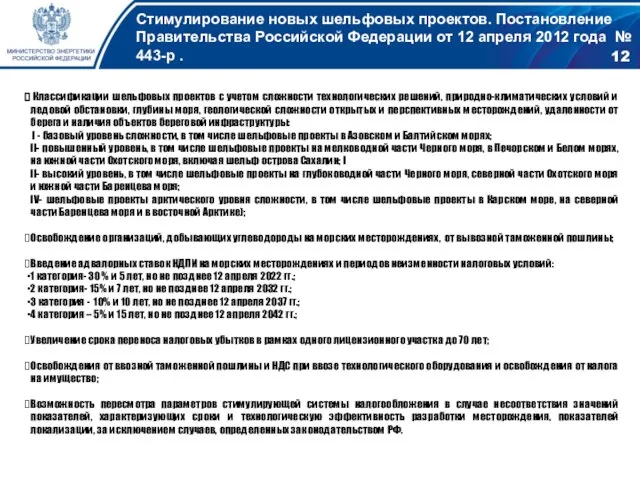

- 12. Стимулирование новых шельфовых проектов. Постановление Правительства Российской Федерации от 12 апреля 2012 года № 443-р .

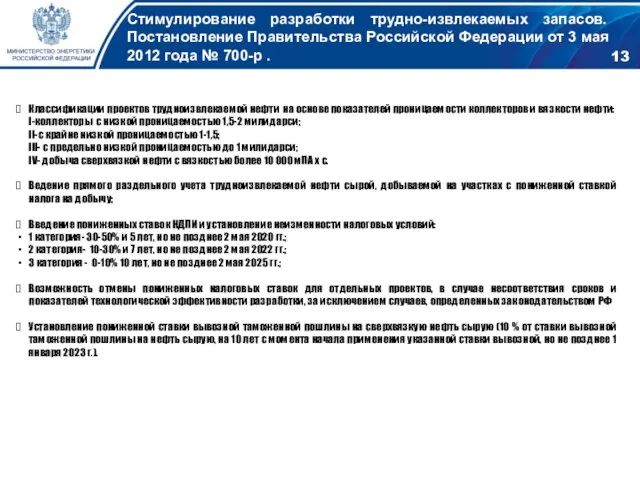

- 13. Стимулирование разработки трудно-извлекаемых запасов. Постановление Правительства Российской Федерации от 3 мая 2012 года № 700-р .

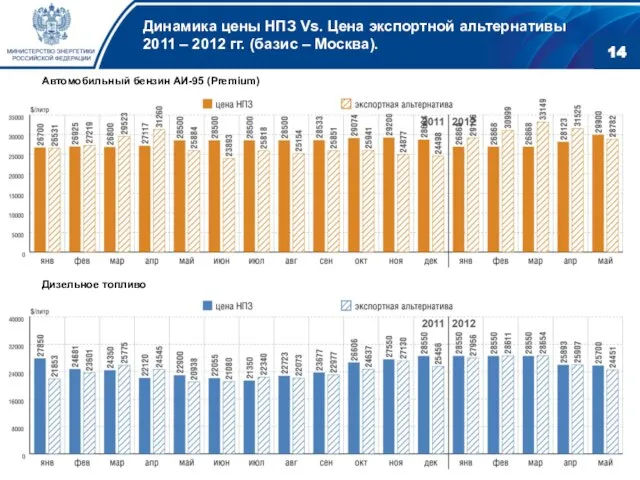

- 14. Динамика цены НПЗ Vs. Цена экспортной альтернативы 2011 – 2012 гг. (базис – Москва). 14 Дизельное

- 16. Скачать презентацию

Слайд 22

Роль нефтегазовой отрасли в общем доходе Бюджета Российской Федерации

Нефтегазовые

доходы бюджета

(млрд.

2

Роль нефтегазовой отрасли в общем доходе Бюджета Российской Федерации

Нефтегазовые доходы бюджета (млрд.

Слайд 3Перспективные планы вводов месторождений

в промышленную разработку

3

Перспективные планы вводов месторождений

в промышленную разработку

3

Слайд 4Динамика переработки и производства

основных нефтепродуктов (Downstream)

ПРОИЗВОДСТВО

При росте объемов переработки нефти в Российской

Динамика переработки и производства

основных нефтепродуктов (Downstream)

ПРОИЗВОДСТВО

При росте объемов переработки нефти в Российской

Слайд 5Минэнерго России использует комплексный подход

при подготовке новаций в налоговом и таможенно-тарифном

регулировании нефтяной

Минэнерго России использует комплексный подход при подготовке новаций в налоговом и таможенно-тарифном регулировании нефтяной

Слайд 6В газовой отрасли Минэнерго России предлагает перейти к формульному образованию ставки НДПИ

В газовой отрасли Минэнерго России предлагает перейти к формульному образованию ставки НДПИ

Слайд 7Дополнительные

слайды

МИНИСТЕРСТВО ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Дополнительные

слайды

МИНИСТЕРСТВО ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Слайд 88

Распределение доли государства

и компании недропользователя

при действующем режиме налогообложения

8

Распределение доли государства

и компании недропользователя

при действующем режиме налогообложения

Слайд 9«Чистые» розничные цены на автомобильный бензин АИ-95 (Premium) по странам мира, конец

«Чистые» розничные цены на автомобильный бензин АИ-95 (Premium) по странам мира, конец

Слайд 10Сравнение внешней цены с ценой внутреннего рынка РФ. Автобензин Премиум-95

10

Сравнение внешней цены с ценой внутреннего рынка РФ. Автобензин Премиум-95

10

Слайд 11 Режим «60-66» – создание экономических стимулов к модернизации НПЗ РФ

Текущий статус

После

Режим «60-66» – создание экономических стимулов к модернизации НПЗ РФ

Текущий статус

После

Слайд 12Стимулирование новых шельфовых проектов. Постановление Правительства Российской Федерации от 12 апреля 2012

Стимулирование новых шельфовых проектов. Постановление Правительства Российской Федерации от 12 апреля 2012

Слайд 13Стимулирование разработки трудно-извлекаемых запасов. Постановление Правительства Российской Федерации от 3 мая 2012

Стимулирование разработки трудно-извлекаемых запасов. Постановление Правительства Российской Федерации от 3 мая 2012

Слайд 14Динамика цены НПЗ Vs. Цена экспортной альтернативы

2011 – 2012 гг. (базис

Динамика цены НПЗ Vs. Цена экспортной альтернативы 2011 – 2012 гг. (базис

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии