- Основные правила принятия к учету активов организации

Содержание

- 2. Основные правила учета долгосрочных активов – основных средств (ПБУ 6/01), нематериальных активов (ПБУ 14/2007), финансовых вложений

- 3. Все затраты связанные с поступлением основных средств и нематериальных активов собираются на счете 08 (ПБУ6/01, ПБУ

- 4. Стоимость объектов основных средств и нематериальных активов погашается посредством начисления амортизации Начисление амортизации объектов основных средств

- 5. Затраты связанные с поступлением финансового вложения собираются на счете 58 (ПБУ 19/02) Д 58 К 76

- 6. Запасы – сырье, материалы, товары, готовая продукция, незавершенное производство (ФСБУ 5/2019). Краткосрочные активы (запасы) принимаются к

- 7. При отпуске материально-производственных запасов их оценка производится одним из следующих способов: по себестоимости каждой единицы; по

- 9. Себестоимость готовой продукции оценивается по элементам затрат (Д43 К20): материальные затраты Д20 К10 затраты на оплату

- 10. Отчисления во внебюджетные фонды: взносы на обязательное пенсионное страхование (ОПС) взносы на обязательное социальное страхование (ОСС)

- 11. Общая ставка взносов составляет в 2021 году – 30% (ст. 425, 426 НК РФ): 22 %

- 13. В соответствии с Федеральным законом от 31.12.2017 г. № 484-ФЗ «О страховых тарифах на обязательное социальное

- 15. Скачать презентацию

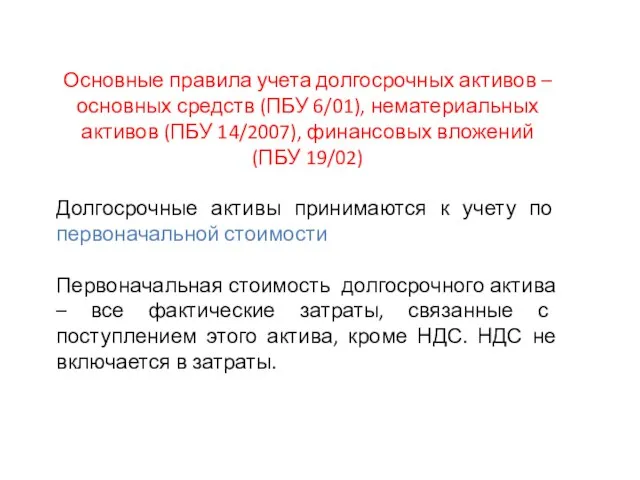

Слайд 2Основные правила учета долгосрочных активов – основных средств (ПБУ 6/01), нематериальных активов

Основные правила учета долгосрочных активов – основных средств (ПБУ 6/01), нематериальных активов

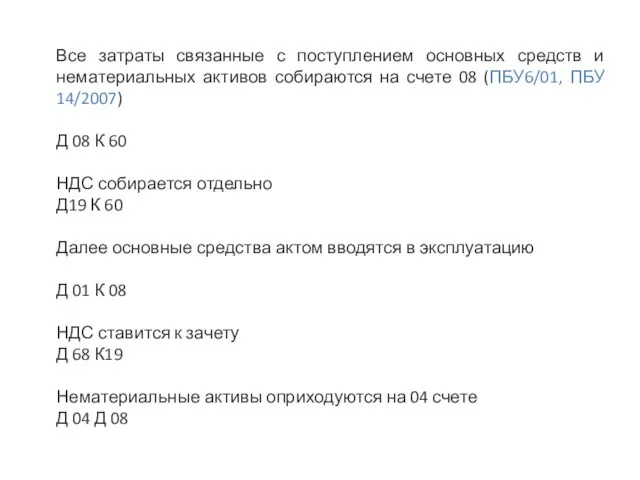

Слайд 3Все затраты связанные с поступлением основных средств и нематериальных активов собираются на

Все затраты связанные с поступлением основных средств и нематериальных активов собираются на

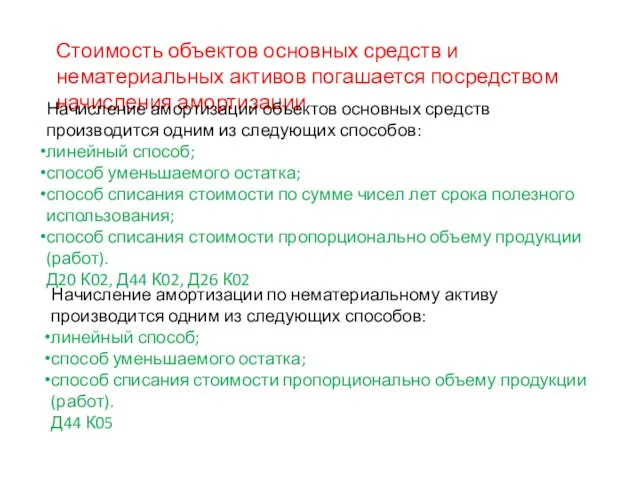

Слайд 4Стоимость объектов основных средств и нематериальных активов погашается посредством начисления амортизации

Начисление амортизации

Стоимость объектов основных средств и нематериальных активов погашается посредством начисления амортизации

Начисление амортизации

Слайд 5

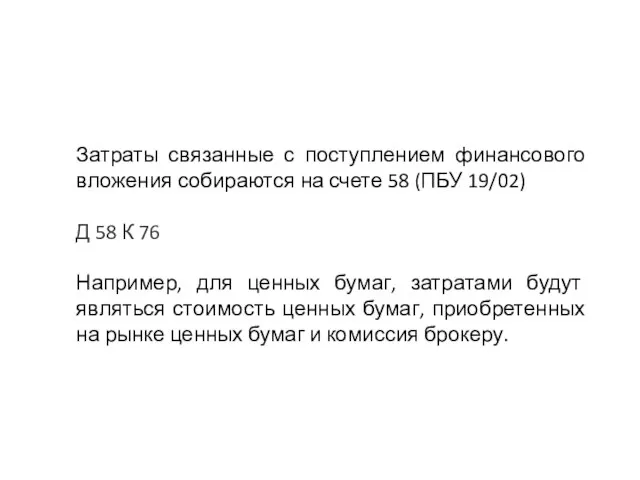

Затраты связанные с поступлением финансового вложения собираются на счете 58 (ПБУ 19/02)

Д

Затраты связанные с поступлением финансового вложения собираются на счете 58 (ПБУ 19/02)

Д

Слайд 6Запасы – сырье, материалы, товары, готовая продукция, незавершенное производство (ФСБУ 5/2019).

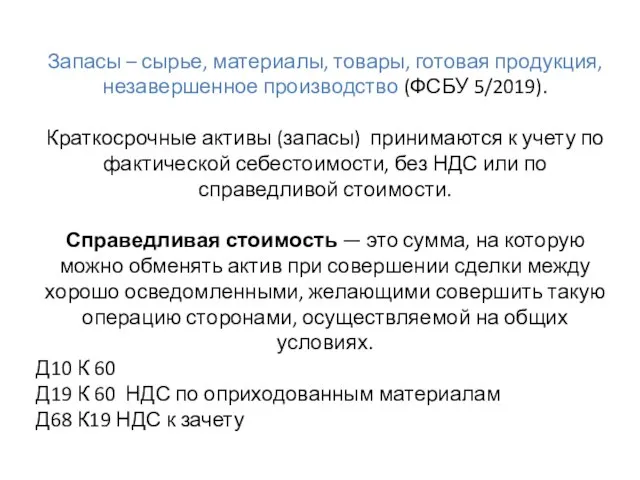

Краткосрочные активы

Запасы – сырье, материалы, товары, готовая продукция, незавершенное производство (ФСБУ 5/2019).

Краткосрочные активы

Слайд 7При отпуске материально-производственных запасов их оценка производится одним из следующих способов:

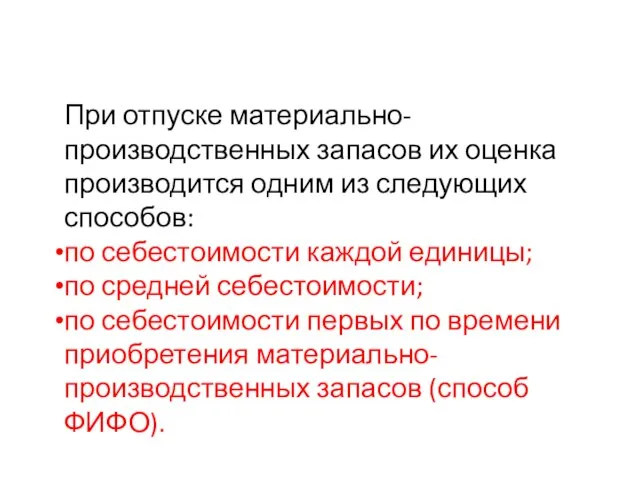

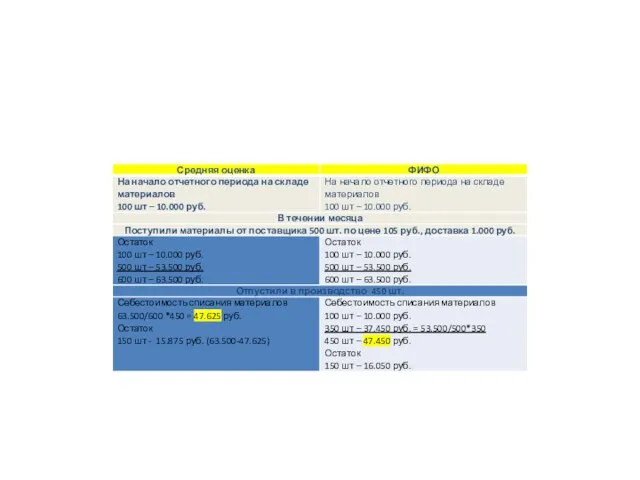

по себестоимости

При отпуске материально-производственных запасов их оценка производится одним из следующих способов:

по себестоимости

Слайд 9Себестоимость готовой продукции оценивается по элементам затрат

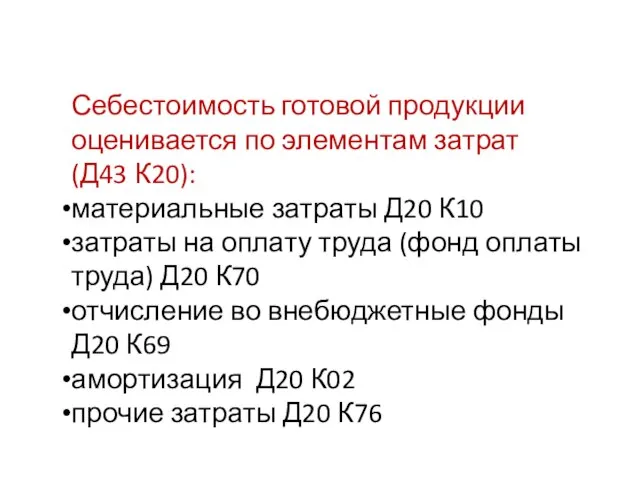

(Д43 К20):

материальные затраты Д20 К10

затраты

Себестоимость готовой продукции оценивается по элементам затрат

(Д43 К20):

материальные затраты Д20 К10

затраты

Слайд 10Отчисления во внебюджетные фонды:

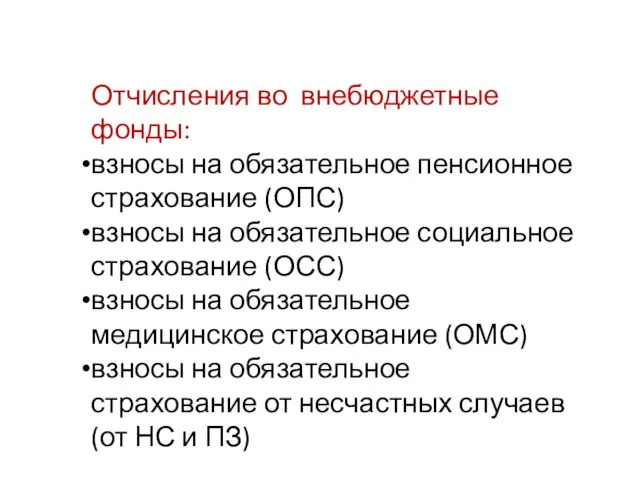

взносы на обязательное пенсионное страхование (ОПС)

взносы на обязательное социальное

Отчисления во внебюджетные фонды:

взносы на обязательное пенсионное страхование (ОПС)

взносы на обязательное социальное

Слайд 11Общая ставка взносов составляет в 2021

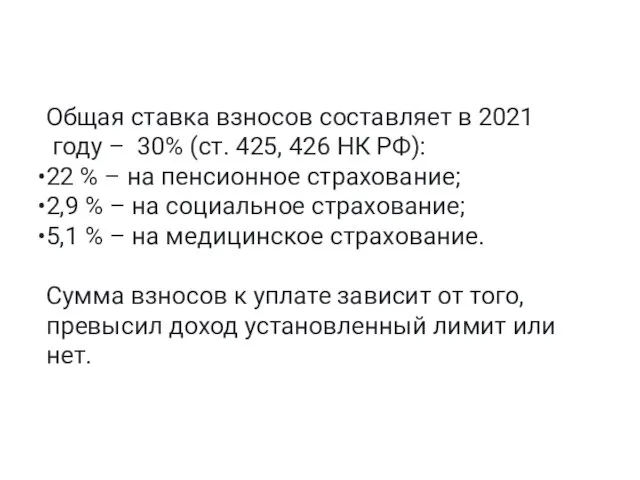

году – 30% (ст. 425, 426

году – 30% (ст. 425, 426

Слайд 13В соответствии с Федеральным законом от 31.12.2017 г. № 484-ФЗ «О страховых

В соответствии с Федеральным законом от 31.12.2017 г. № 484-ФЗ «О страховых

Презентация на тему Образование государства в Древнем Египте

Презентация на тему Образование государства в Древнем Египте  Портрет. Натюрморт

Портрет. Натюрморт Масленица идёт

Масленица идёт Моя любимая еда

Моя любимая еда Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах British customs and traditions

British customs and traditions График функции (1)

График функции (1) Украшение салфетки бахромой (урок технологии)

Украшение салфетки бахромой (урок технологии) Презентация на тему Работа с детьми, требующими особого внимания

Презентация на тему Работа с детьми, требующими особого внимания АЗБУКА БЕЗОПАСНОСТИ

АЗБУКА БЕЗОПАСНОСТИ shrift

shrift Электронное сопровождение к изучению темы: «Теорема Пифагора»

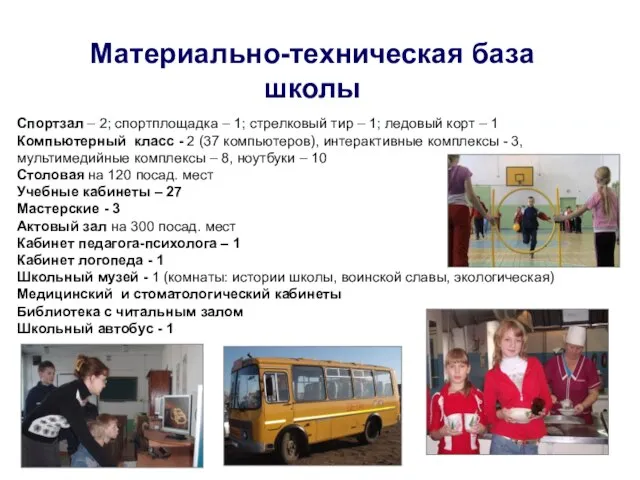

Электронное сопровождение к изучению темы: «Теорема Пифагора» Материально-техническая база школы

Материально-техническая база школы Логарифмическая функция

Логарифмическая функция Схема анализа стихотворения

Схема анализа стихотворения Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте

Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте Золотые руки

Золотые руки Ораторская речь, её особенности. Публичное выступление об истории своего края

Ораторская речь, её особенности. Публичное выступление об истории своего края Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры»

Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры» Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)

Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)  Презентация на тему: Эти удивительные пчёлы 3 класс

Презентация на тему: Эти удивительные пчёлы 3 класс Гражданское общество - понятие, функции

Гражданское общество - понятие, функции  Уравнение прямой видаy = kx + l

Уравнение прямой видаy = kx + l Самооценка ученика как фактор достижения планируемых результатов

Самооценка ученика как фактор достижения планируемых результатов Затраты и динамика их изменения. Распределение косвенных затрат

Затраты и динамика их изменения. Распределение косвенных затрат Шесть библейских принципов

Шесть библейских принципов Олимпийская символика

Олимпийская символика Аспекты профессиональной деятельности

Аспекты профессиональной деятельности