- ОСНОВНЫЕ СРЕДСТВА

Содержание

- 2. Основные средства (ОС) ЭТО СРЕДСТВА ТРУДА, СТОИМОСТЬЮ СВЫШЕ 30 БВ И СРОКОМ СЛУЖБЫ СВЫШЕ ОДНОГО ГОДА

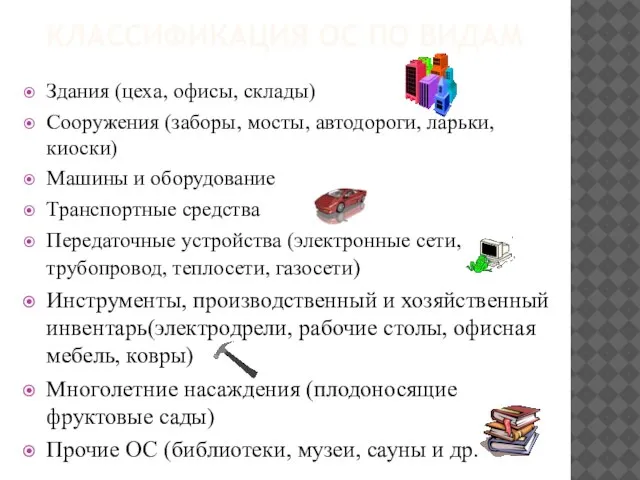

- 3. КЛАССИФИКАЦИЯ ОС ПО ВИДАМ Здания (цеха, офисы, склады) Сооружения (заборы, мосты, автодороги, ларьки, киоски) Машины и

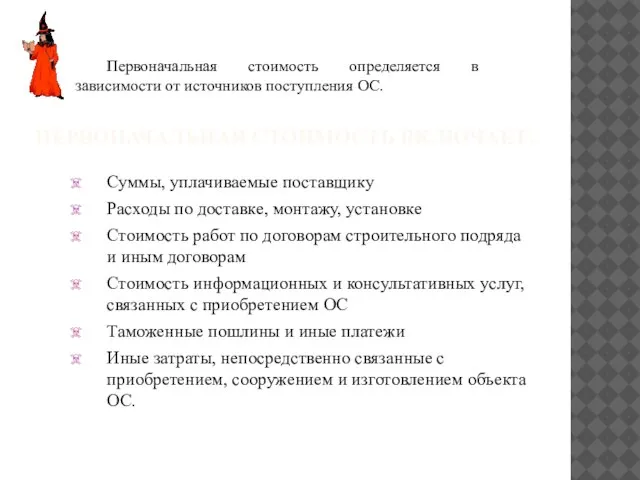

- 4. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ВКЛЮЧАЕТ: Суммы, уплачиваемые поставщику Расходы по доставке, монтажу, установке Стоимость работ по договорам строительного

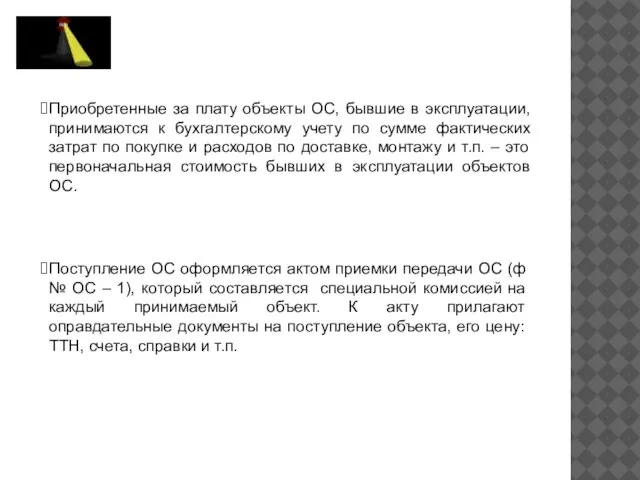

- 5. Приобретенные за плату объекты ОС, бывшие в эксплуатации, принимаются к бухгалтерскому учету по сумме фактических затрат

- 6. Поступления ОС фактические затраты по строительству рыночная стоимость Приобретение за плату фактические произведенные расходы по приобретению

- 7. ПЕРВИЧНАЯ СТОИМОСТЬ Суммы, уплачиваемые поставщику. Расходы по доставке, монтажу, установке. Таможенные пошлины и иные платежи. Стоимость

- 8. Остаточная стоимость ОС – разница между первоначальной (восстановительной) стоимостью ОС и суммой начисленного износа (амортизации). Восстановительная

- 10. Аналитический учет ОС ведется на инвентарных карточках учета ОС (форма №ОС-6. Инвентарные карточки (инвентарная книга) заполняются

- 12. ОС, ВНЕСЕННЫЕ УЧРЕДИТЕЛЯМИ В СЧЕТ ИХ ВКЛАДОВ В УСТАВНОЙ ФОНД ПРЕДПРИЯТИЯ, ОТРАЖАЕТСЯ В БУХГАЛТЕРСКОМ УЧЕТЕ: Отражен

- 13. ОС ПОСТУПАЮТ НА ПРЕДПРИЯТИЕ В РЕЗУЛЬТАТЕ: ПОКУПКИ Отражение НДС Отражение стоимости покупаемого объекта у поставщика

- 14. Объект ОС введен в эксплуатацию Перечисление денег поставщику за ОС и НДС

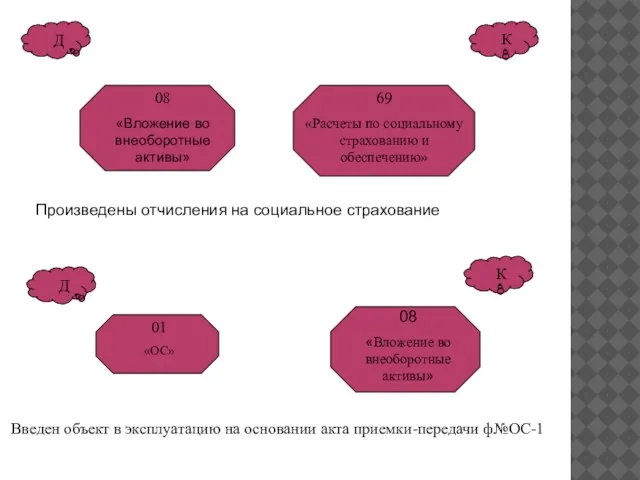

- 15. СТРОИТЕЛЬСТВА Израсходованы материалы на строительство Начислена заработная плата строителям

- 16. Произведены отчисления на социальное страхование Введен объект в эксплуатацию на основании акта приемки-передачи ф№ОС-1

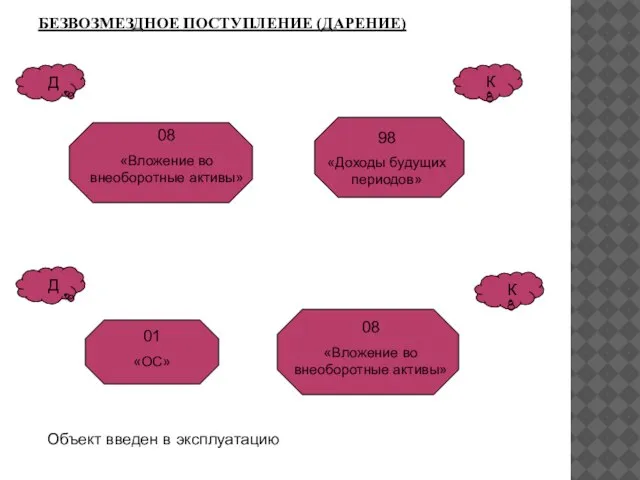

- 17. БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ (ДАРЕНИЕ) Объект введен в эксплуатацию

- 18. машины; станки; аппараты; инструменты; здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса;

- 19. Выбытие основных средств Реализация При ликвидации их в следствие физического или морального износа Безвозмездная передача И

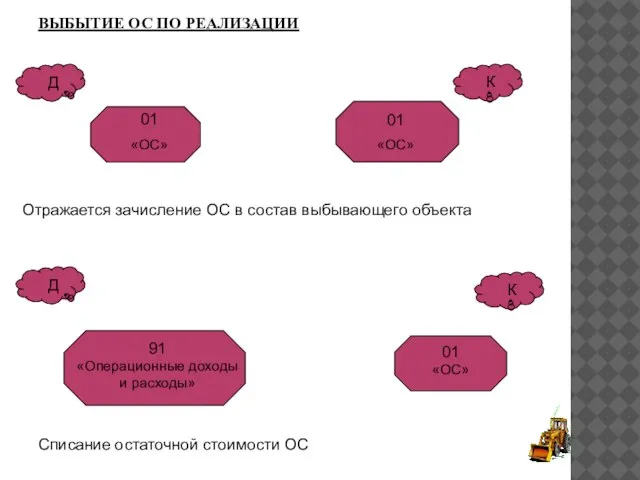

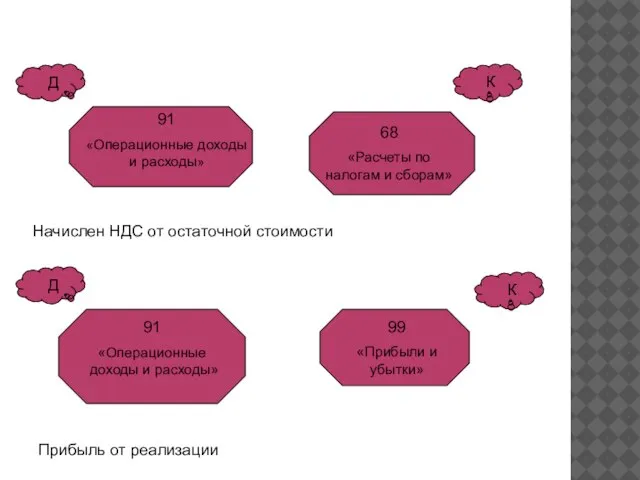

- 20. ВЫБЫТИЕ ОС ПО РЕАЛИЗАЦИИ Отражается зачисление ОС в состав выбывающего объекта Списание остаточной стоимости ОС

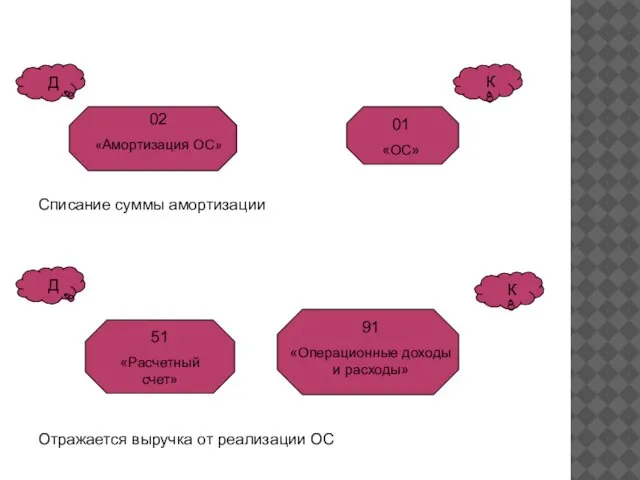

- 21. Списание суммы амортизации Отражается выручка от реализации ОС

- 22. Начислен НДС от остаточной стоимости Прибыль от реализации

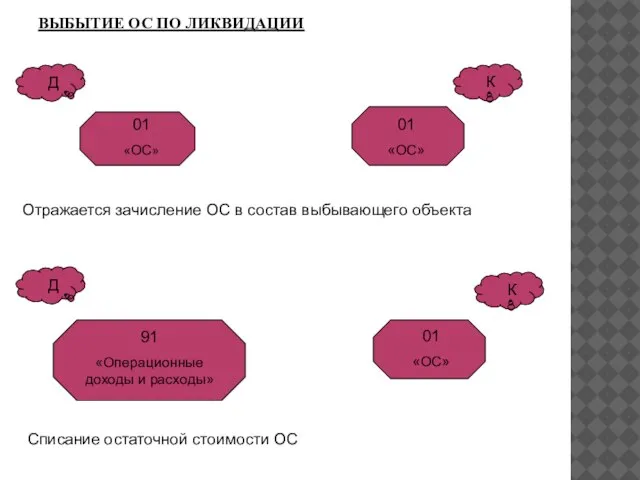

- 23. ВЫБЫТИЕ ОС ПО ЛИКВИДАЦИИ Отражается зачисление ОС в состав выбывающего объекта Списание остаточной стоимости ОС

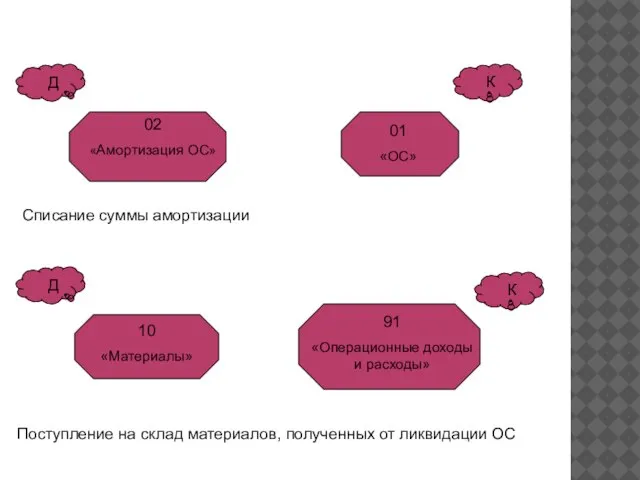

- 24. Списание суммы амортизации Поступление на склад материалов, полученных от ликвидации ОС

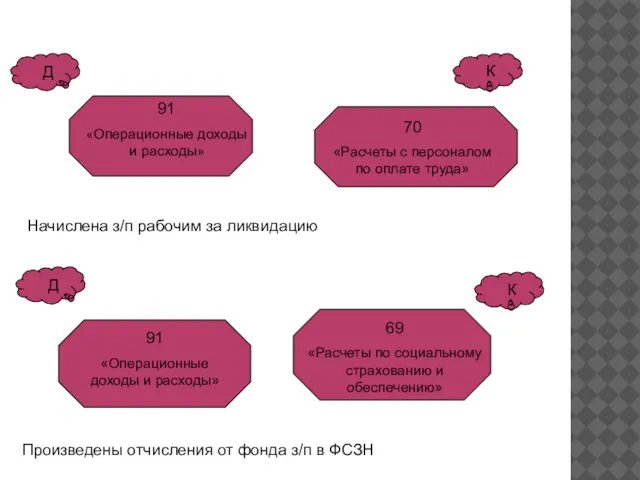

- 25. Начислена з/п рабочим за ликвидацию Произведены отчисления от фонда з/п в ФСЗН

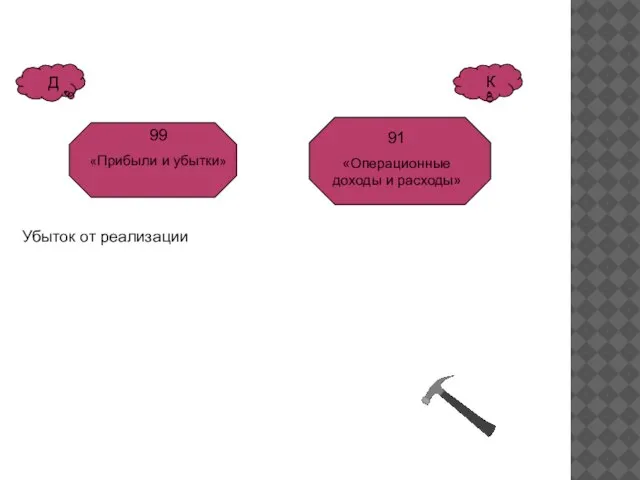

- 26. Убыток от реализации

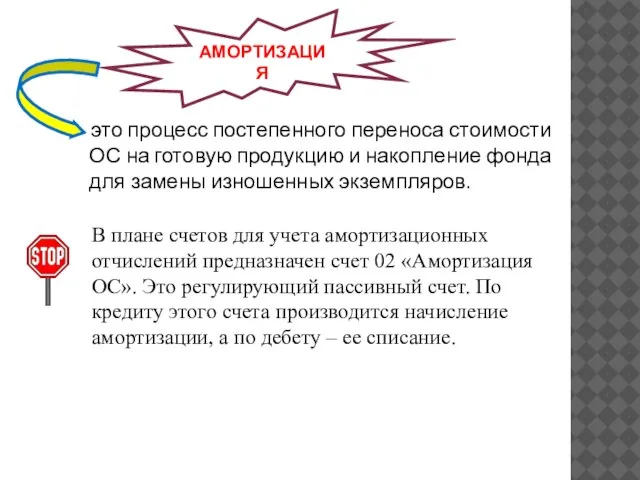

- 27. это процесс постепенного переноса стоимости ОС на готовую продукцию и накопление фонда для замены изношенных экземпляров.

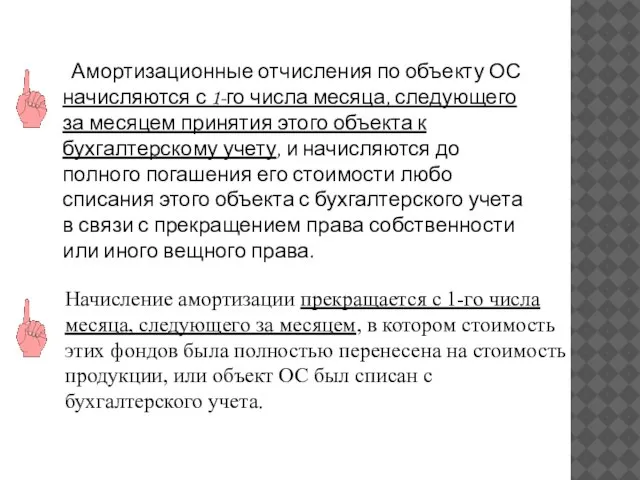

- 28. Амортизационные отчисления по объекту ОС начисляются с 1-го числа месяца, следующего за месяцем принятия этого объекта

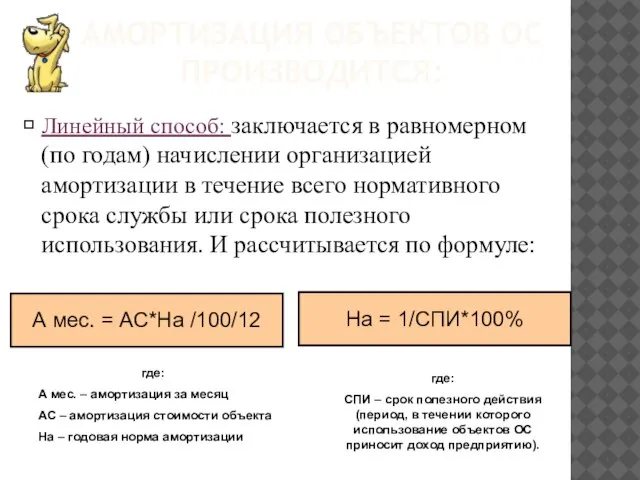

- 29. АМОРТИЗАЦИЯ ОБЪЕКТОВ ОС ПРОИЗВОДИТСЯ: ⮲ Линейный способ: заключается в равномерном (по годам) начислении организацией амортизации в

- 30. ⮲ Нелинейный способ: заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования

- 31. АМОРТИЗАЦИЯ НЕ НАЧИСЛЯЕТСЯ НА:

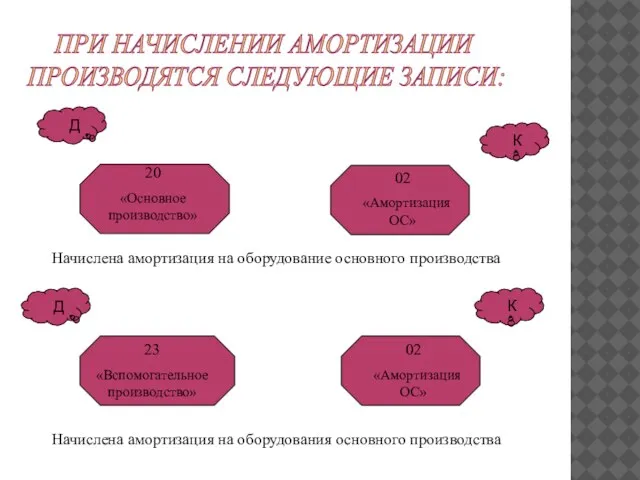

- 32. Начислена амортизация на оборудования основного производства Начислена амортизация на оборудование основного производства ПРИ НАЧИСЛЕНИИ АМОРТИЗАЦИИ ПРОИЗВОДЯТСЯ

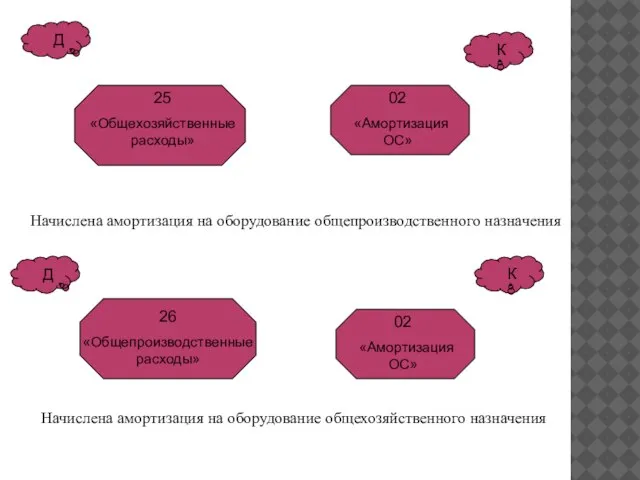

- 33. Начислена амортизация на оборудование общехозяйственного назначения Начислена амортизация на оборудование общепроизводственного назначения

- 35. Скачать презентацию

Слайд 3КЛАССИФИКАЦИЯ ОС ПО ВИДАМ

Здания (цеха, офисы, склады)

Сооружения (заборы, мосты, автодороги, ларьки, киоски)

Машины

КЛАССИФИКАЦИЯ ОС ПО ВИДАМ

Здания (цеха, офисы, склады)

Сооружения (заборы, мосты, автодороги, ларьки, киоски)

Машины

Слайд 4ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ВКЛЮЧАЕТ:

Суммы, уплачиваемые поставщику

Расходы по доставке, монтажу, установке

Стоимость работ по

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ВКЛЮЧАЕТ:

Суммы, уплачиваемые поставщику

Расходы по доставке, монтажу, установке

Стоимость работ по

Слайд 5

Приобретенные за плату объекты ОС, бывшие в эксплуатации, принимаются к бухгалтерскому

Приобретенные за плату объекты ОС, бывшие в эксплуатации, принимаются к бухгалтерскому

Слайд 6Поступления ОС

фактические затраты по строительству

рыночная стоимость

Приобретение за плату

фактические произведенные расходы по

Поступления ОС

фактические затраты по строительству

рыночная стоимость

Приобретение за плату

фактические произведенные расходы по

Слайд 7ПЕРВИЧНАЯ СТОИМОСТЬ

Суммы, уплачиваемые поставщику.

Расходы по доставке, монтажу, установке.

Таможенные пошлины и иные платежи.

Стоимость

ПЕРВИЧНАЯ СТОИМОСТЬ

Суммы, уплачиваемые поставщику.

Расходы по доставке, монтажу, установке.

Таможенные пошлины и иные платежи.

Стоимость

Слайд 8 Остаточная стоимость ОС – разница между первоначальной (восстановительной) стоимостью ОС и

Остаточная стоимость ОС – разница между первоначальной (восстановительной) стоимостью ОС и

Слайд 10Аналитический учет ОС ведется на инвентарных карточках учета ОС (форма №ОС-6. Инвентарные

Аналитический учет ОС ведется на инвентарных карточках учета ОС (форма №ОС-6. Инвентарные

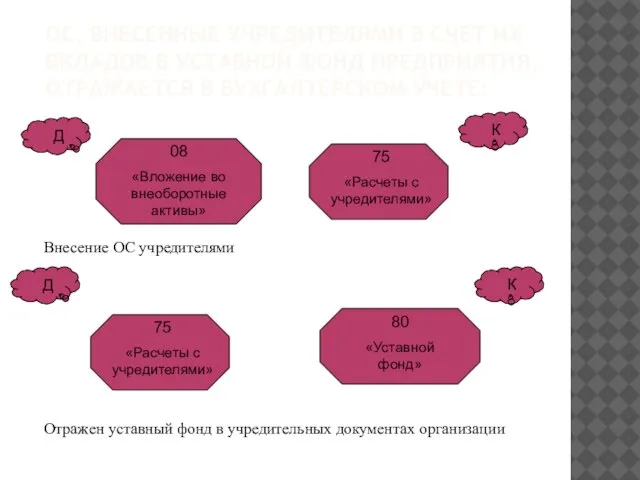

Слайд 12ОС, ВНЕСЕННЫЕ УЧРЕДИТЕЛЯМИ В СЧЕТ ИХ ВКЛАДОВ В УСТАВНОЙ ФОНД ПРЕДПРИЯТИЯ, ОТРАЖАЕТСЯ

ОС, ВНЕСЕННЫЕ УЧРЕДИТЕЛЯМИ В СЧЕТ ИХ ВКЛАДОВ В УСТАВНОЙ ФОНД ПРЕДПРИЯТИЯ, ОТРАЖАЕТСЯ

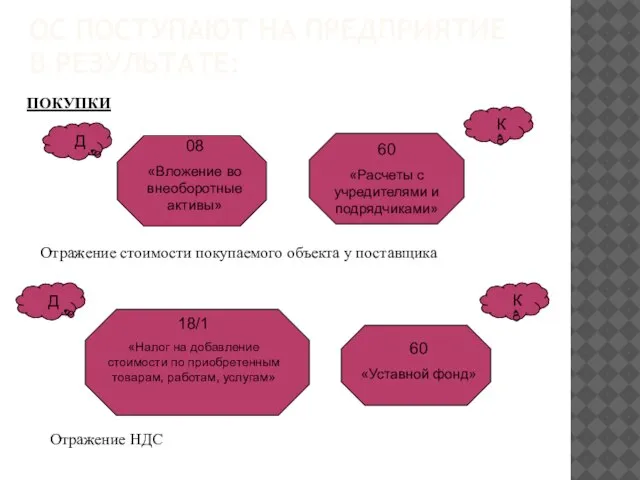

Слайд 13ОС ПОСТУПАЮТ НА ПРЕДПРИЯТИЕ В РЕЗУЛЬТАТЕ:

ПОКУПКИ

Отражение НДС

Отражение стоимости покупаемого объекта у

ОС ПОСТУПАЮТ НА ПРЕДПРИЯТИЕ В РЕЗУЛЬТАТЕ:

ПОКУПКИ

Отражение НДС

Отражение стоимости покупаемого объекта у

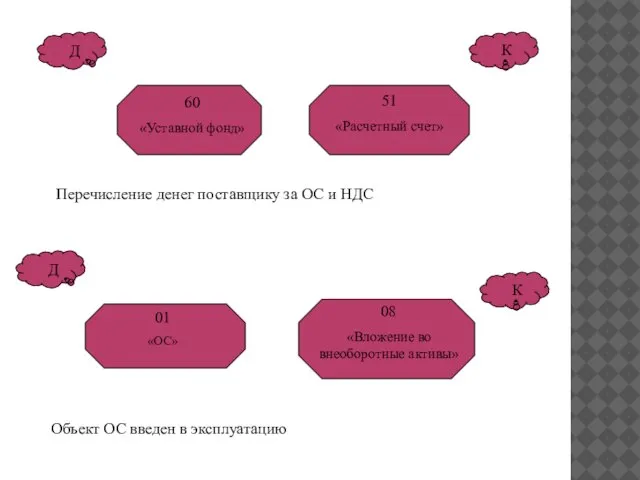

Слайд 14Объект ОС введен в эксплуатацию

Перечисление денег поставщику за ОС и НДС

Объект ОС введен в эксплуатацию

Перечисление денег поставщику за ОС и НДС

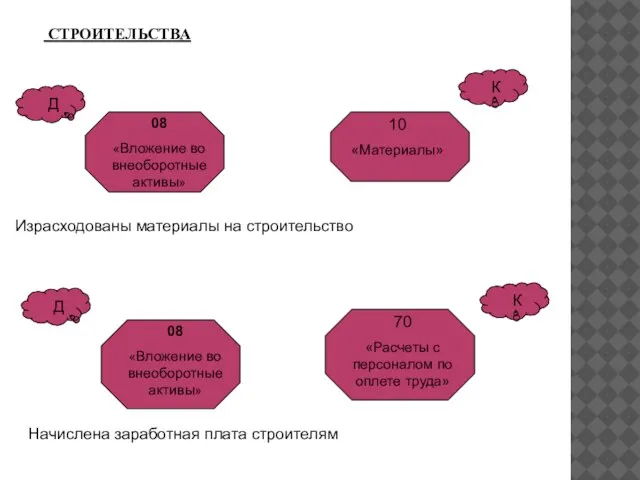

Слайд 15 СТРОИТЕЛЬСТВА

Израсходованы материалы на строительство

Начислена заработная плата строителям

СТРОИТЕЛЬСТВА

Израсходованы материалы на строительство

Начислена заработная плата строителям

Слайд 16Произведены отчисления на социальное страхование

Введен объект в эксплуатацию на основании акта приемки-передачи

Произведены отчисления на социальное страхование

Введен объект в эксплуатацию на основании акта приемки-передачи

Слайд 17БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ (ДАРЕНИЕ)

Объект введен в эксплуатацию

БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ (ДАРЕНИЕ)

Объект введен в эксплуатацию

Слайд 18машины;

станки;

аппараты;

инструменты;

здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса;

здания

машины;

станки;

аппараты;

инструменты;

здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса;

здания

Слайд 19Выбытие основных средств

Реализация

При ликвидации их в следствие физического или морального износа

Безвозмездная передача

И

Выбытие основных средств

Реализация

При ликвидации их в следствие физического или морального износа

Безвозмездная передача

И

Слайд 20ВЫБЫТИЕ ОС ПО РЕАЛИЗАЦИИ

Отражается зачисление ОС в состав выбывающего объекта

Списание остаточной стоимости

ВЫБЫТИЕ ОС ПО РЕАЛИЗАЦИИ

Отражается зачисление ОС в состав выбывающего объекта

Списание остаточной стоимости

Слайд 21Списание суммы амортизации

Отражается выручка от реализации ОС

Списание суммы амортизации

Отражается выручка от реализации ОС

Слайд 22Начислен НДС от остаточной стоимости

Прибыль от реализации

Начислен НДС от остаточной стоимости

Прибыль от реализации

Слайд 23ВЫБЫТИЕ ОС ПО ЛИКВИДАЦИИ

Отражается зачисление ОС в состав выбывающего объекта

Списание остаточной стоимости

ВЫБЫТИЕ ОС ПО ЛИКВИДАЦИИ

Отражается зачисление ОС в состав выбывающего объекта

Списание остаточной стоимости

Слайд 24Списание суммы амортизации

Поступление на склад материалов, полученных от ликвидации ОС

Списание суммы амортизации

Поступление на склад материалов, полученных от ликвидации ОС

Слайд 25Начислена з/п рабочим за ликвидацию

Произведены отчисления от фонда з/п в ФСЗН

Начислена з/п рабочим за ликвидацию

Произведены отчисления от фонда з/п в ФСЗН

Слайд 26Убыток от реализации

Убыток от реализации

Слайд 27 это процесс постепенного переноса стоимости ОС на готовую продукцию и накопление

это процесс постепенного переноса стоимости ОС на готовую продукцию и накопление

Слайд 28 Амортизационные отчисления по объекту ОС начисляются с 1-го числа месяца, следующего

Амортизационные отчисления по объекту ОС начисляются с 1-го числа месяца, следующего

Слайд 29АМОРТИЗАЦИЯ ОБЪЕКТОВ ОС ПРОИЗВОДИТСЯ:

⮲ Линейный способ: заключается в равномерном (по годам) начислении

АМОРТИЗАЦИЯ ОБЪЕКТОВ ОС ПРОИЗВОДИТСЯ:

⮲ Линейный способ: заключается в равномерном (по годам) начислении

Слайд 30⮲ Нелинейный способ: заключается в неравномерном (по годам) начислении организацией амортизации в

⮲ Нелинейный способ: заключается в неравномерном (по годам) начислении организацией амортизации в

Слайд 31АМОРТИЗАЦИЯ НЕ НАЧИСЛЯЕТСЯ НА:

АМОРТИЗАЦИЯ НЕ НАЧИСЛЯЕТСЯ НА:

Слайд 32Начислена амортизация на оборудования основного производства

Начислена амортизация на оборудование основного производства

ПРИ НАЧИСЛЕНИИ

Начислена амортизация на оборудования основного производства

Начислена амортизация на оборудование основного производства

ПРИ НАЧИСЛЕНИИ

Слайд 33Начислена амортизация на оборудование общехозяйственного назначения

Начислена амортизация на оборудование общепроизводственного назначения

Начислена амортизация на оборудование общехозяйственного назначения

Начислена амортизация на оборудование общепроизводственного назначения

Что означает имя Софья?

Что означает имя Софья? Развитие Харькова - эторазвитие каждого из нас

Развитие Харькова - эторазвитие каждого из нас Звёздная форма материи

Звёздная форма материи Урок – исследование Урок – исследование Тема : «Имя прилагательное в тексте.» Тема : «Имя прилагательное в тексте.»

Урок – исследование Урок – исследование Тема : «Имя прилагательное в тексте.» Тема : «Имя прилагательное в тексте.» 403030

403030 АИС «Соотечественники»

АИС «Соотечественники» Гармонизированная система описания и кодирования товаров

Гармонизированная система описания и кодирования товаров Преодоление конфликтов с пожилыми людьми

Преодоление конфликтов с пожилыми людьми Атмосфера Земли. Атмосферное давление

Атмосфера Земли. Атмосферное давление Презентация на тему Дифференциация Р-Л

Презентация на тему Дифференциация Р-Л Профессии

Профессии Психологические особенности детей второго года жизни

Психологические особенности детей второго года жизни Композитинг

Композитинг Презентация на тему Историки Античности

Презентация на тему Историки Античности Презентация на тему Вычисление площадей геометрических фигур

Презентация на тему Вычисление площадей геометрических фигур Christmas in Germanу

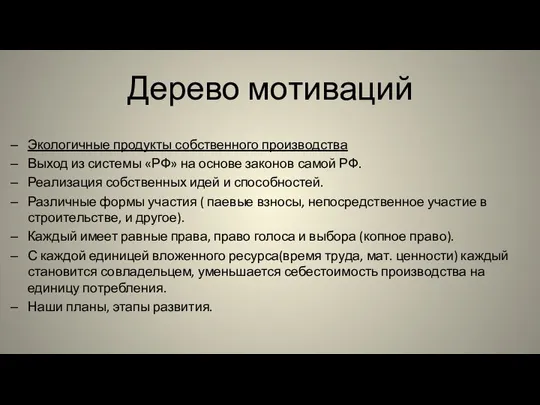

Christmas in Germanу Дерево мотиваций

Дерево мотиваций ИТОГИ ЗИМНЕЙ ЭКЗАМЕНАЦИОННОЙ СЕССИИ В 2009/10 УЧ.ГОДУ

ИТОГИ ЗИМНЕЙ ЭКЗАМЕНАЦИОННОЙ СЕССИИ В 2009/10 УЧ.ГОДУ Блюда из овощей и грибов

Блюда из овощей и грибов Административное выдворение за пределы РФ. Дисквалификация

Административное выдворение за пределы РФ. Дисквалификация Генетически обусловленные нарушения кожных покровов у человека

Генетически обусловленные нарушения кожных покровов у человека « Я буду воспевать Всем существом в поэте Шестую часть земли С названьем кратким " Русь "». Есенин У великой страны - великий язык !

« Я буду воспевать Всем существом в поэте Шестую часть земли С названьем кратким " Русь "». Есенин У великой страны - великий язык ! Крестовые походы (10 класс)

Крестовые походы (10 класс) Вятское кружево

Вятское кружево Стажировка в Турции

Стажировка в Турции «Библиотека/медиатека гимназии (21 век)»

«Библиотека/медиатека гимназии (21 век)» АСОНИКА-М

АСОНИКА-М Эпоха Хэйан - расцвет искусств

Эпоха Хэйан - расцвет искусств