- Основные средства (ОС)

Содержание

- 2. Что нужно знать об основных средствах? Основные средства – это имущество, которое используется как средства труда

- 3. , Данное имущество можно назвать основным средством, если выполняется три условия: 1. Срок полезного использования –

- 4. По каким признакам можно отличить основное средство: Объект не меняется свою материально-вещественную форму; Переносит

- 5. Что относится к основным средствам ? строения, рабочее оборудование, силовые машины, приборы измерительные и устройства регулирующие,

- 6. Для чего используется ? Для производства товаров, Для оказания услуг; Для выполнения работ; Для управленческих нужд;

- 7. Документы по основным средствам Основные средства принимаются к учету на основании: - акта приема-передачи форма ОС-1

- 8. На каждый объект основных средств следует открывать инвентарную карточку: форма ОС-6 — на один объект, форма

- 9. Списание и выбытие: форма ОС-4 — на один объект; форма ОС-4а - на автомобильный транспорт; форма

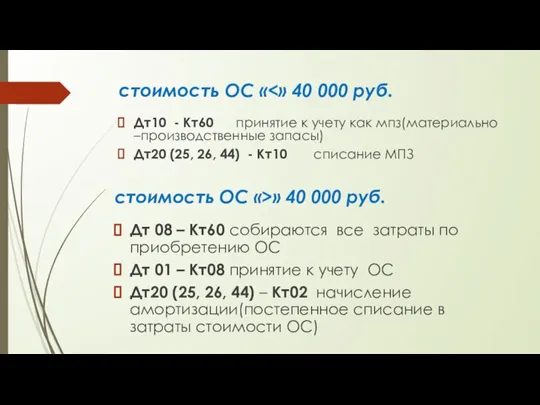

- 10. стоимость ОС « Дт10 - Кт60 принятие к учету как мпз(материально –производственные запасы) Дт20 (25, 26,

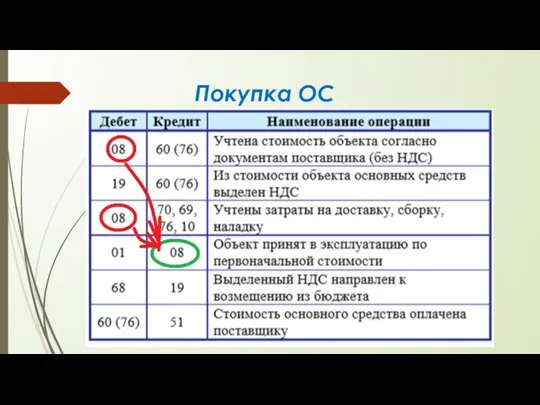

- 11. Покупка ОС

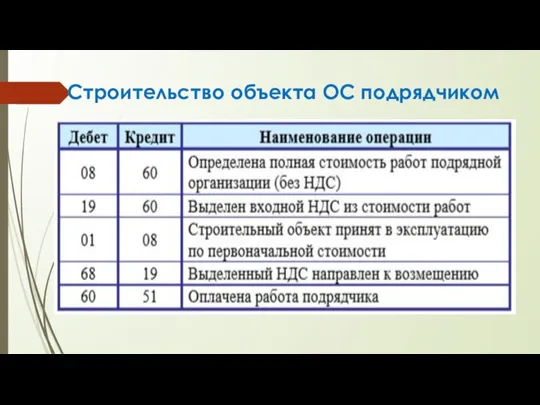

- 12. Строительство объекта ОС подрядчиком

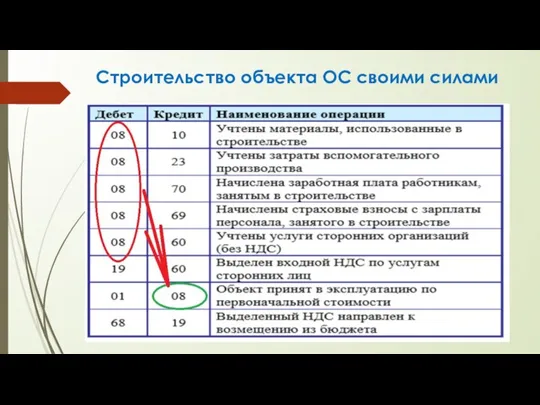

- 13. Строительство объекта ОС своими силами

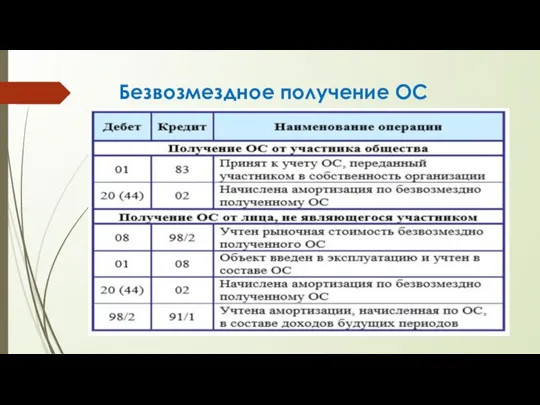

- 14. Безвозмездное получение ОС

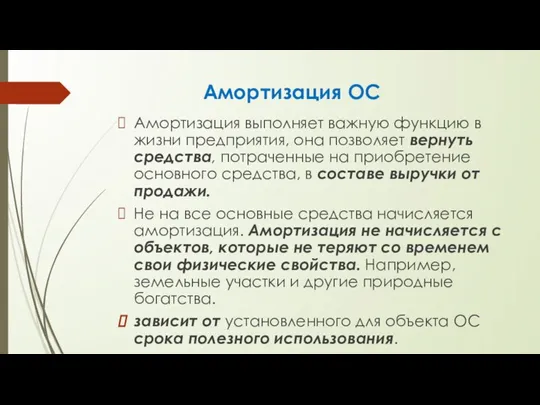

- 15. Амортизация ОС Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства, потраченные на приобретение

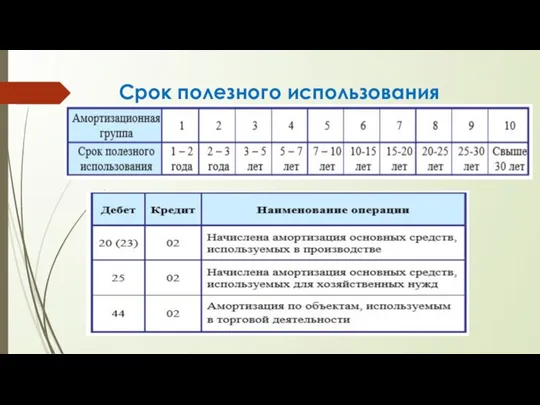

- 16. Срок полезного использования

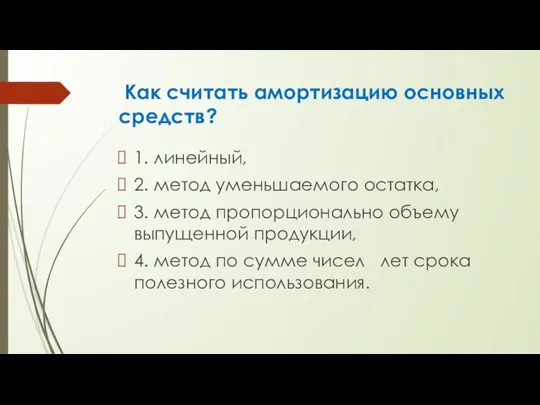

- 17. Как считать амортизацию основных средств? 1. линейный, 2. метод уменьшаемого остатка, 3. метод пропорционально объему выпущенной

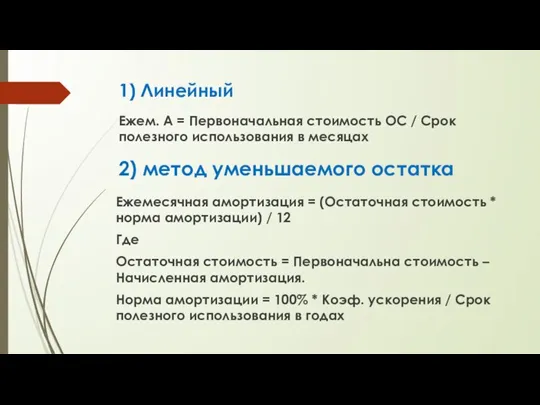

- 18. 1) Линейный Ежем. А = Первоначальная стоимость ОС / Срок полезного использования в месяцах 2) метод

- 19. Коэффициент можно принять равным 2-м или 3м, что позволяет быстро списать первоначальную стоимость ОС в расходы.

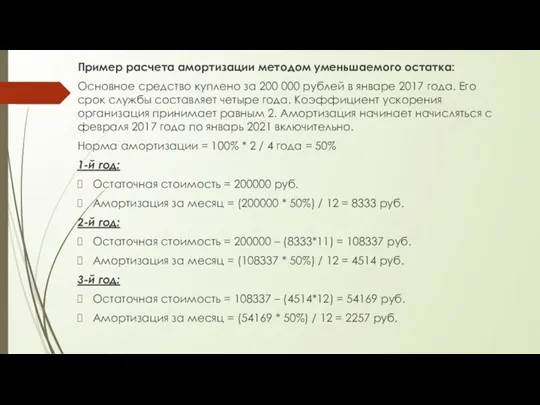

- 20. Пример расчета амортизации методом уменьшаемого остатка: Основное средство куплено за 200 000 рублей в январе 2017

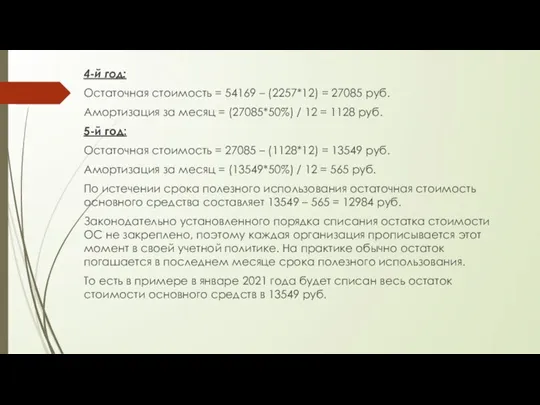

- 21. 4-й год: Остаточная стоимость = 54169 – (2257*12) = 27085 руб. Амортизация за месяц = (27085*50%)

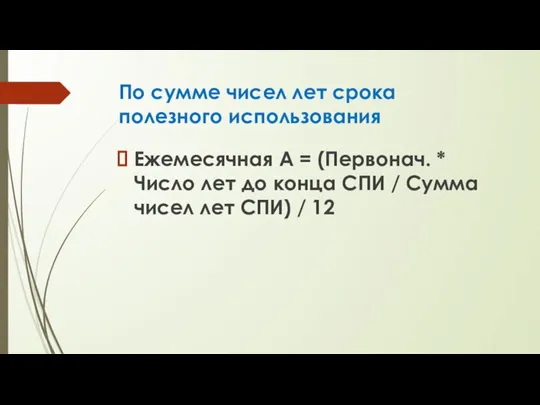

- 22. По сумме чисел лет срока полезного использования Ежемесячная А = (Первонач. * Число лет до конца

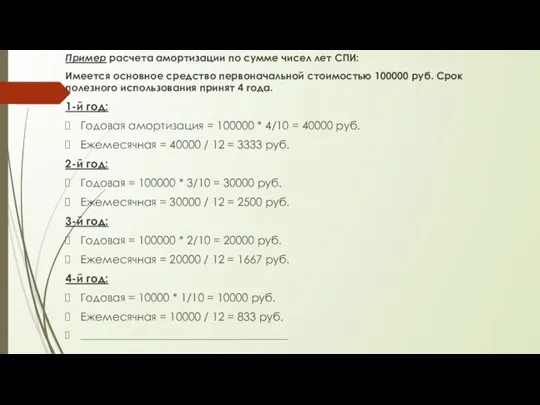

- 23. Пример расчета амортизации по сумме чисел лет СПИ: Имеется основное средство первоначальной стоимостью 100000 руб. Срок

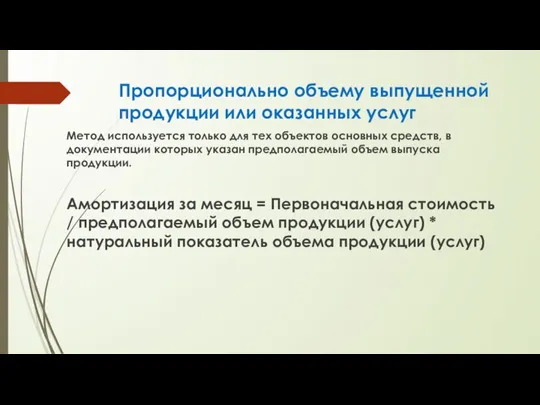

- 24. Пропорционально объему выпущенной продукции или оказанных услуг Метод используется только для тех объектов основных средств, в

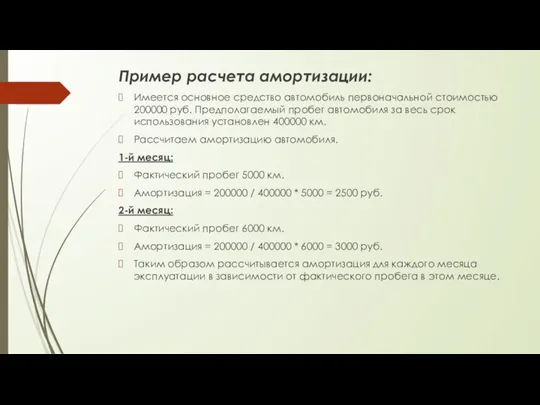

- 25. Пример расчета амортизации: Имеется основное средство автомобиль первоначальной стоимостью 200000 руб. Предполагаемый пробег автомобиля за весь

- 27. Скачать презентацию

Слайд 3,

Данное имущество можно назвать основным средством, если выполняется три условия:

1. Срок

,

Данное имущество можно назвать основным средством, если выполняется три условия:

1. Срок

Слайд 4По каким признакам можно отличить основное средство:

Объект не меняется свою

По каким признакам можно отличить основное средство:

Объект не меняется свою

Слайд 5Что относится к основным средствам ?

строения,

рабочее оборудование,

силовые машины,

приборы измерительные

Что относится к основным средствам ?

строения,

рабочее оборудование,

силовые машины,

приборы измерительные

Слайд 6Для чего используется ?

Для производства товаров,

Для оказания услуг;

Для выполнения работ;

Для управленческих

Для чего используется ?

Для производства товаров,

Для оказания услуг;

Для выполнения работ;

Для управленческих

Слайд 7Документы по основным средствам

Основные средства принимаются к учету на основании:

- акта

Документы по основным средствам

Основные средства принимаются к учету на основании:

- акта

Слайд 8На каждый объект основных средств следует открывать инвентарную карточку:

форма ОС-6

На каждый объект основных средств следует открывать инвентарную карточку:

форма ОС-6

Слайд 9Списание и выбытие:

форма ОС-4 — на один объект;

форма ОС-4а -

Списание и выбытие:

форма ОС-4 — на один объект;

форма ОС-4а -

Слайд 10стоимость ОС «<» 40 000 руб.

Дт10 - Кт60 принятие к учету

стоимость ОС «<» 40 000 руб.

Дт10 - Кт60 принятие к учету

Слайд 11Покупка ОС

Покупка ОС

Слайд 12Строительство объекта ОС подрядчиком

Строительство объекта ОС подрядчиком

Слайд 13Строительство объекта ОС своими силами

Строительство объекта ОС своими силами

Слайд 14Безвозмездное получение ОС

Безвозмездное получение ОС

Слайд 15Амортизация ОС

Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства,

Амортизация ОС

Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства,

Слайд 16Срок полезного использования

Срок полезного использования

Слайд 17 Как считать амортизацию основных средств?

1. линейный,

2. метод уменьшаемого остатка,

Как считать амортизацию основных средств?

1. линейный,

2. метод уменьшаемого остатка,

Слайд 181) Линейный

Ежем. А = Первоначальная стоимость ОС / Срок полезного использования в

1) Линейный

Ежем. А = Первоначальная стоимость ОС / Срок полезного использования в

Слайд 19 Коэффициент можно принять равным 2-м или 3м, что позволяет быстро списать

Коэффициент можно принять равным 2-м или 3м, что позволяет быстро списать

Слайд 20Пример расчета амортизации методом уменьшаемого остатка:

Основное средство куплено за 200 000

Пример расчета амортизации методом уменьшаемого остатка:

Основное средство куплено за 200 000

Слайд 214-й год:

Остаточная стоимость = 54169 – (2257*12) = 27085 руб.

Амортизация

4-й год:

Остаточная стоимость = 54169 – (2257*12) = 27085 руб.

Амортизация

Слайд 22По сумме чисел лет срока полезного использования

Ежемесячная А = (Первонач. *

По сумме чисел лет срока полезного использования

Ежемесячная А = (Первонач. *

Слайд 23Пример расчета амортизации по сумме чисел лет СПИ:

Имеется основное средство первоначальной

Пример расчета амортизации по сумме чисел лет СПИ:

Имеется основное средство первоначальной

Слайд 24Пропорционально объему выпущенной продукции или оказанных услуг

Метод используется только для тех

Пропорционально объему выпущенной продукции или оказанных услуг

Метод используется только для тех

Слайд 25Пример расчета амортизации:

Имеется основное средство автомобиль первоначальной стоимостью 200000 руб. Предполагаемый

Пример расчета амортизации:

Имеется основное средство автомобиль первоначальной стоимостью 200000 руб. Предполагаемый

Вся правда о компьютерных играх Исследовательская работа Автор работы: Клячин Михаил Алексеевич yчащийся II курса ГБОУ НПО ПУ № 73

Вся правда о компьютерных играх Исследовательская работа Автор работы: Клячин Михаил Алексеевич yчащийся II курса ГБОУ НПО ПУ № 73  Дисциплина: Международный маркетинг Раздел 1. Методологические основы международного маркетинга Тема 1.1. Глобальный и мультинац

Дисциплина: Международный маркетинг Раздел 1. Методологические основы международного маркетинга Тема 1.1. Глобальный и мультинац Введение в космологию

Введение в космологию Оконное стекло. Технология изготовления.

Оконное стекло. Технология изготовления. Искусство средневекового фарса

Искусство средневекового фарса Сохраним чистоту языка или причины сленгозависимости молодёжи

Сохраним чистоту языка или причины сленгозависимости молодёжи Презентация на тему графическое решение квадратных уравнений 8 класс

Презентация на тему графическое решение квадратных уравнений 8 класс  Гибкая подводка

Гибкая подводка Группа лизинговых компаний «ЗЕСТ» основана в 1996 году. Единственным учредителем группы является ОАО «Акционерный Банк «РОССИЯ».

Группа лизинговых компаний «ЗЕСТ» основана в 1996 году. Единственным учредителем группы является ОАО «Акционерный Банк «РОССИЯ». ТРИ МИРОВЫЕ РЕЛИГИИ –БУДДИЗМ, ХРИСТИАНСТВО, ИСЛАМ

ТРИ МИРОВЫЕ РЕЛИГИИ –БУДДИЗМ, ХРИСТИАНСТВО, ИСЛАМ Выпускной ОГЭУ . Фото

Выпускной ОГЭУ . Фото Book of Joshua Conquest of Palestine

Book of Joshua Conquest of Palestine Кто он

Кто он Профайл Ко́мус

Профайл Ко́мус Понятие рифмы

Понятие рифмы Задачи по физике

Задачи по физике www.ElectroTorgi.ru

www.ElectroTorgi.ru Импрессионизм. Особенности

Импрессионизм. Особенности British meals

British meals Александр Кондаковруководитель проекта

Александр Кондаковруководитель проекта www.DEMETA.net www.Atec.de www.Pro2.de

www.DEMETA.net www.Atec.de www.Pro2.de Мировой океан и его части

Мировой океан и его части Способности общие и специальные

Способности общие и специальные Возможности участия МСП в реализации крупномасштабных проектов в природно-ресурсном секторе Деловой ФорумРеспублика Коми6 фе

Возможности участия МСП в реализации крупномасштабных проектов в природно-ресурсном секторе Деловой ФорумРеспублика Коми6 фе Образ Евгения Онегина 10 класс

Образ Евгения Онегина 10 класс Отрывок из Евангелия от Луки 8 41-56. Вопросы

Отрывок из Евангелия от Луки 8 41-56. Вопросы Презентация на тему "Эмоциональное выгорание педагогов" - скачать презентации по Педагогике

Презентация на тему "Эмоциональное выгорание педагогов" - скачать презентации по Педагогике Встреча двух друзей

Встреча двух друзей