- Основы предпринимательства

Содержание

- 2. Т: Финансовые результаты деятельности организации Издержки бизнеса 2. Формирование предпринимательского дохода 3. Рентабельность предприятия

- 3. Издержки бизнеса Издержки- совокупность затрат субъекта бизнеса, необходимых для осуществления производства и сбыта продукции Издержки производства

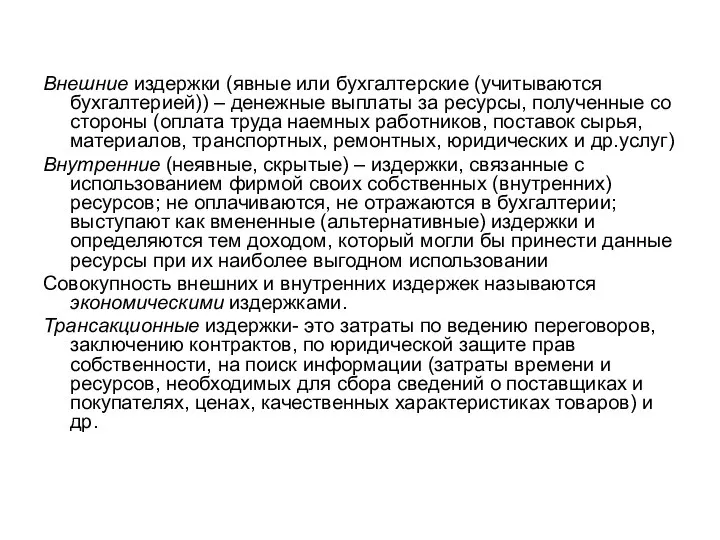

- 4. Внешние издержки (явные или бухгалтерские (учитываются бухгалтерией)) – денежные выплаты за ресурсы, полученные со стороны (оплата

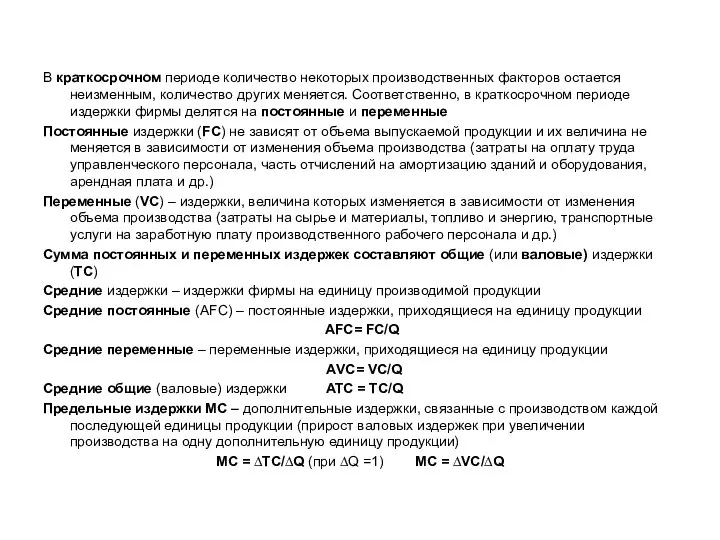

- 5. В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других меняется. Соответственно, в краткосрочном периоде

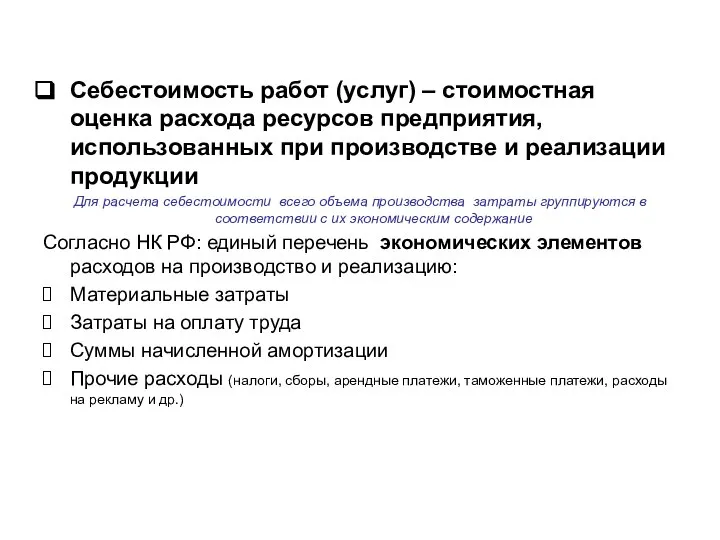

- 6. Себестоимость работ (услуг) – стоимостная оценка расхода ресурсов предприятия, использованных при производстве и реализации продукции Для

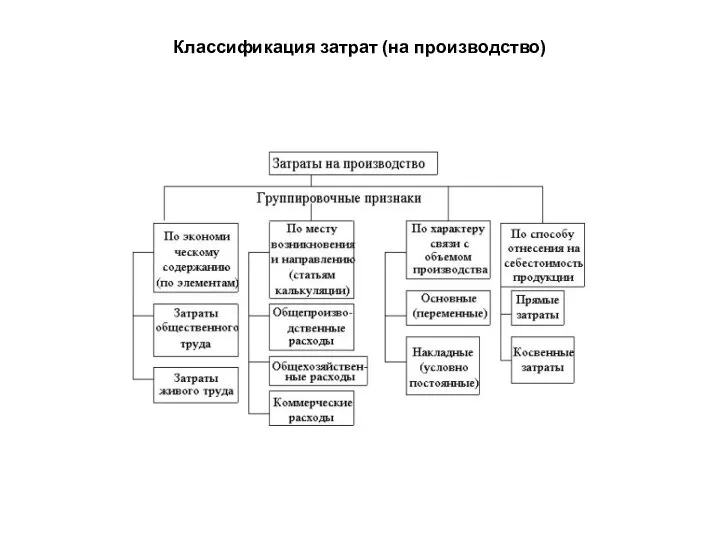

- 7. Классификация затрат (на производство)

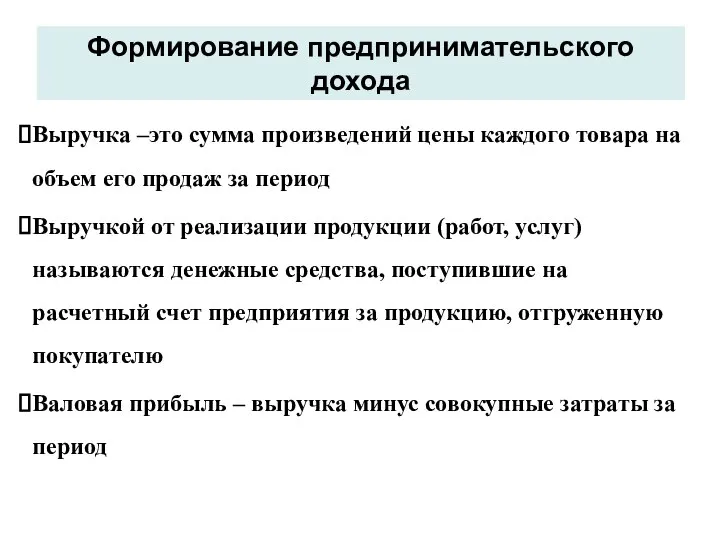

- 8. Формирование предпринимательского дохода Выручка –это сумма произведений цены каждого товара на объем его продаж за период

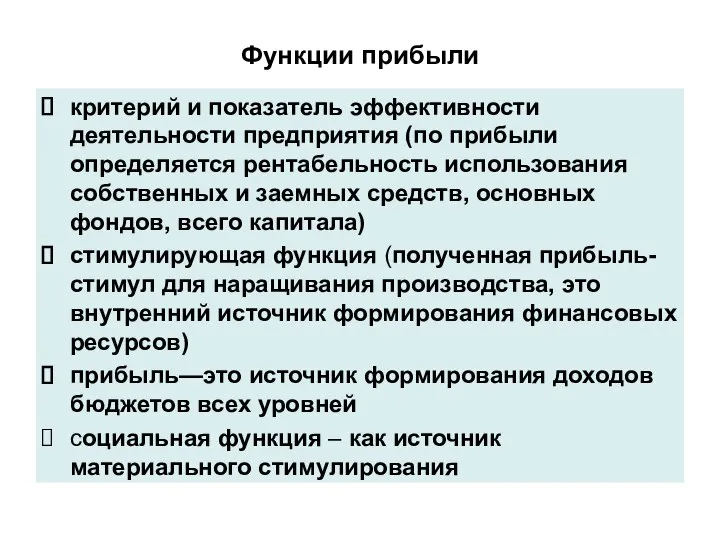

- 9. Функции прибыли критерий и показатель эффективности деятельности предприятия (по прибыли определяется рентабельность использования собственных и заемных

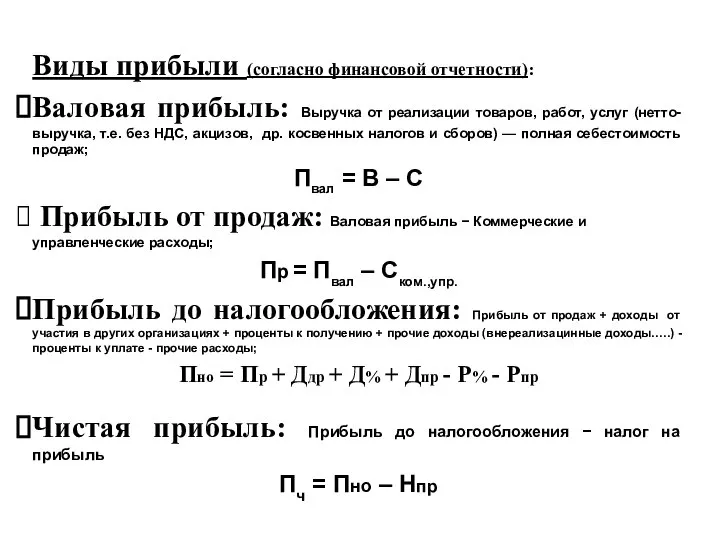

- 10. Виды прибыли (согласно финансовой отчетности): Валовая прибыль: Выручка от реализации товаров, работ, услуг (нетто-выручка, т.е. без

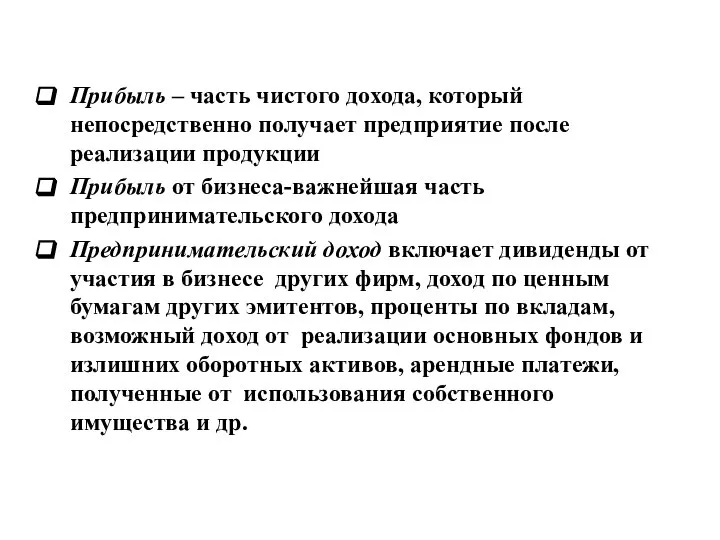

- 11. Прибыль – часть чистого дохода, который непосредственно получает предприятие после реализации продукции Прибыль от бизнеса-важнейшая часть

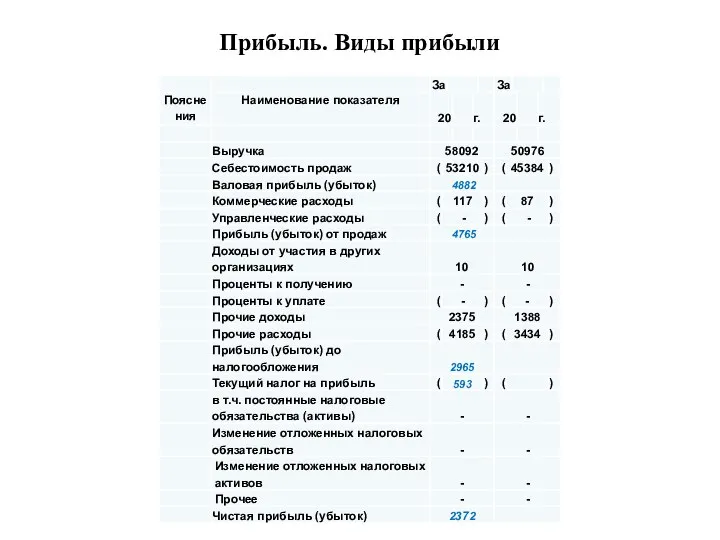

- 12. Прибыль. Виды прибыли

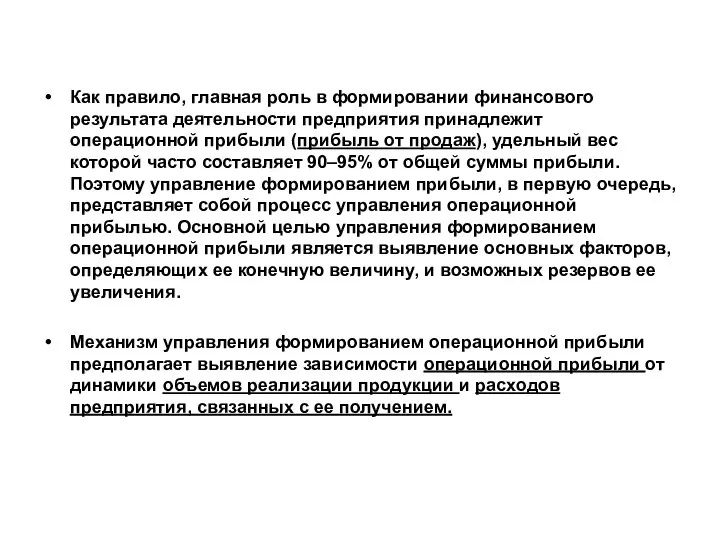

- 13. Как правило, главная роль в формировании финансового результата деятельности предприятия принадлежит операционной прибыли (прибыль от продаж),

- 14. 3. Рентабельность предприятия Рентабельность – относительный показатель, характеризующий эффективность деятельности предприятия Показатели рентабельности позволяют оценить, какую

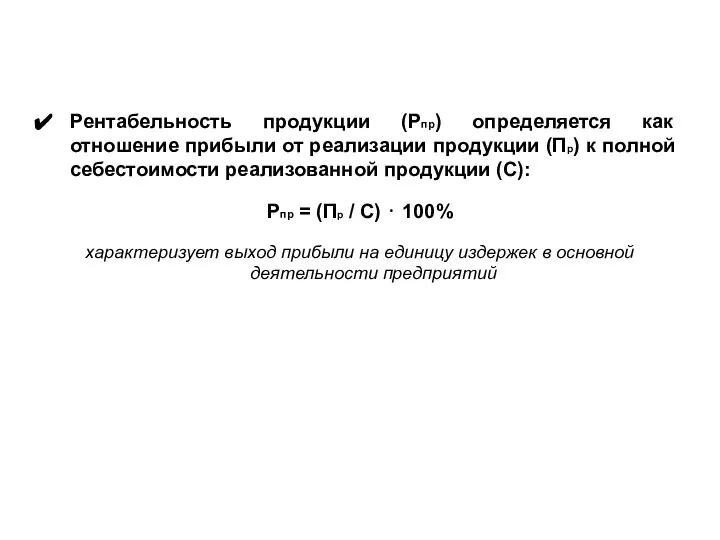

- 15. Рентабельность продукции (Pпр) определяется как отношение прибыли от реализации продукции (Пр) к полной себестоимости реализованной продукции

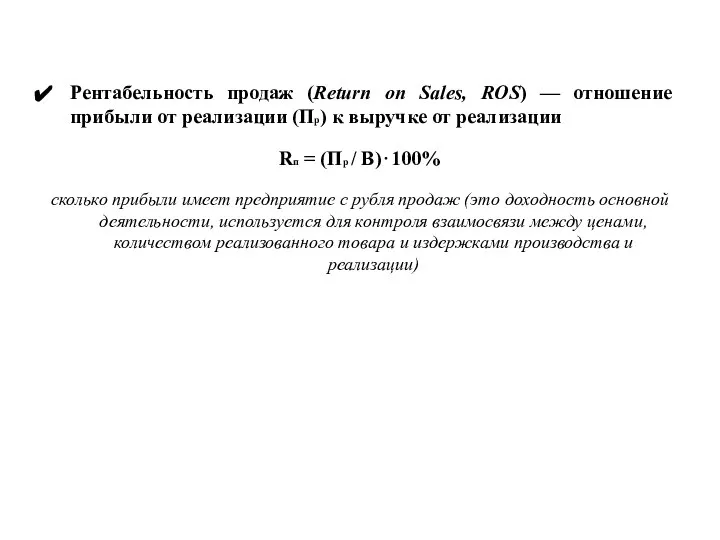

- 16. Рентабельность продаж (Return on Sales, ROS) — отношение прибыли от реализации (Пр) к выручке от реализации

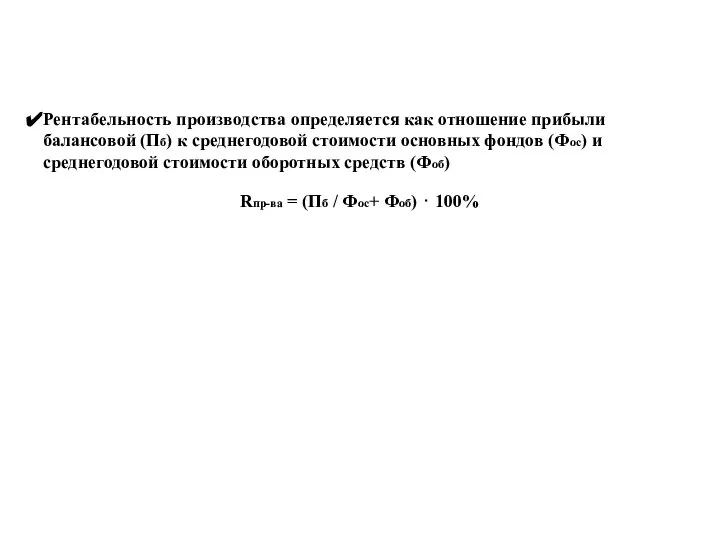

- 17. Рентабельность производства определяется как отношение прибыли балансовой (Пб) к среднегодовой стоимости основных фондов (Фос) и среднегодовой

- 19. Скачать презентацию

Слайд 2

Т: Финансовые результаты деятельности организации

Издержки бизнеса

2. Формирование предпринимательского дохода

3. Рентабельность предприятия

Т: Финансовые результаты деятельности организации

Издержки бизнеса

2. Формирование предпринимательского дохода

3. Рентабельность предприятия

Слайд 3Издержки бизнеса

Издержки- совокупность затрат субъекта бизнеса, необходимых для осуществления производства и сбыта

Издержки бизнеса

Издержки- совокупность затрат субъекта бизнеса, необходимых для осуществления производства и сбыта

Слайд 4Внешние издержки (явные или бухгалтерские (учитываются бухгалтерией)) – денежные выплаты за ресурсы,

Внешние издержки (явные или бухгалтерские (учитываются бухгалтерией)) – денежные выплаты за ресурсы,

Слайд 5В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других меняется.

В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других меняется.

Слайд 6Себестоимость работ (услуг) – стоимостная оценка расхода ресурсов предприятия, использованных при производстве

Себестоимость работ (услуг) – стоимостная оценка расхода ресурсов предприятия, использованных при производстве

Слайд 7Классификация затрат (на производство)

Классификация затрат (на производство)

Слайд 8

Формирование предпринимательского дохода

Выручка –это сумма произведений цены каждого товара на объем

Формирование предпринимательского дохода

Выручка –это сумма произведений цены каждого товара на объем

Слайд 9Функции прибыли

критерий и показатель эффективности деятельности предприятия (по прибыли определяется рентабельность использования

Функции прибыли

критерий и показатель эффективности деятельности предприятия (по прибыли определяется рентабельность использования

Слайд 10

Виды прибыли (согласно финансовой отчетности):

Валовая прибыль: Выручка от реализации товаров, работ,

Виды прибыли (согласно финансовой отчетности):

Валовая прибыль: Выручка от реализации товаров, работ,

Слайд 11Прибыль – часть чистого дохода, который непосредственно получает предприятие после реализации продукции

Прибыль

Прибыль – часть чистого дохода, который непосредственно получает предприятие после реализации продукции

Прибыль

Слайд 12Прибыль. Виды прибыли

Прибыль. Виды прибыли

Слайд 13Как правило, главная роль в формировании финансового результата деятельности предприятия принадлежит операционной

Как правило, главная роль в формировании финансового результата деятельности предприятия принадлежит операционной

Слайд 14

3. Рентабельность предприятия

Рентабельность – относительный показатель, характеризующий эффективность деятельности предприятия

Показатели рентабельности

3. Рентабельность предприятия

Рентабельность – относительный показатель, характеризующий эффективность деятельности предприятия

Показатели рентабельности

Слайд 15Рентабельность продукции (Pпр) определяется как отношение прибыли от реализации продукции (Пр) к

Рентабельность продукции (Pпр) определяется как отношение прибыли от реализации продукции (Пр) к

Слайд 16Рентабельность продаж (Return on Sales, ROS) — отношение прибыли от реализации (Пр)

Рентабельность продаж (Return on Sales, ROS) — отношение прибыли от реализации (Пр)

Слайд 17Рентабельность производства определяется как отношение прибыли балансовой (Пб) к среднегодовой стоимости основных

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год Флейта

Флейта Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов

Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов Витраж в искусстве

Витраж в искусстве Устройство гранат

Устройство гранат Мова як знакавая камунікацыйная сістэма.Функцыі мовы

Мова як знакавая камунікацыйная сістэма.Функцыі мовы Индивидуальный подоходный налог

Индивидуальный подоходный налог ENKAMAT J Энкамат 7010 и джутовая подложка

ENKAMAT J Энкамат 7010 и джутовая подложка Определение профиля притока и источника обводнения методами дебитометрии и термометрии

Определение профиля притока и источника обводнения методами дебитометрии и термометрии Гипоксия

Гипоксия Своя Игра

Своя Игра Проект 9 «А» класса «Мы вместе!»

Проект 9 «А» класса «Мы вместе!» Рынок онлайн кинотеатров (VOD)

Рынок онлайн кинотеатров (VOD) Саморазвитие педагога как средство повышения качества образовательного процесса

Саморазвитие педагога как средство повышения качества образовательного процесса Тема корриды в испанской культуре и литературе

Тема корриды в испанской культуре и литературе Презентация на тему Занимательные задачи

Презентация на тему Занимательные задачи  ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен

ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья")

Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья") Фортепиано

Фортепиано Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК

Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК Антилегализационный аудитAnti-money laundering(AML)

Антилегализационный аудитAnti-money laundering(AML) Буквы о и е после шипящих на конце наречий

Буквы о и е после шипящих на конце наречий Богиня Молва (Фама, Осса)

Богиня Молва (Фама, Осса) Презентация 4.Религиозно-миф-е верования ДЕ

Презентация 4.Религиозно-миф-е верования ДЕ Жизнь и творчество Лермонтова

Жизнь и творчество Лермонтова Низкие температуры, пути достижения. История и современность.

Низкие температуры, пути достижения. История и современность. Презентация на тему:Древняя Персия.

Презентация на тему:Древняя Персия. Магнитное поле

Магнитное поле