- Основы страхового права и построение страховых тарифов

Содержание

- 2. Страховой тариф представляет собой цену, которую страхователь должен уплатить страховщику за принятие последним единицы риска, единицы

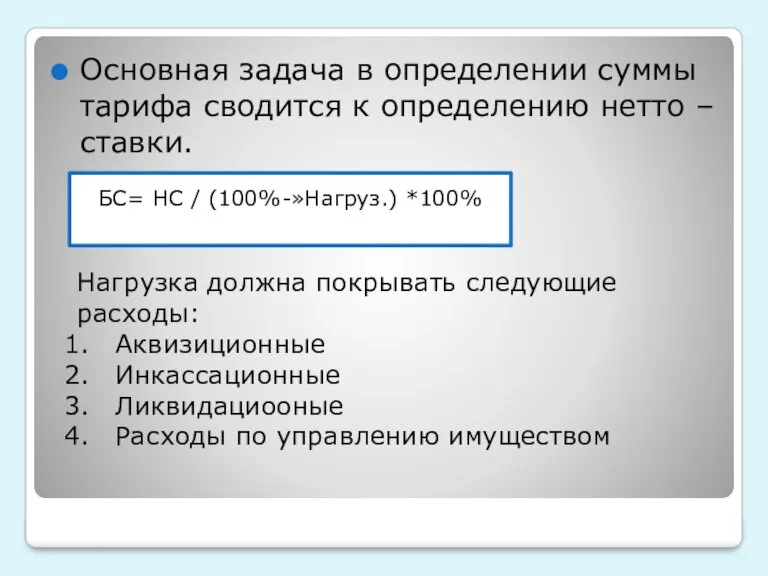

- 3. Основная задача в определении суммы тарифа сводится к определению нетто – ставки. БС= НС / (100%-»Нагруз.)

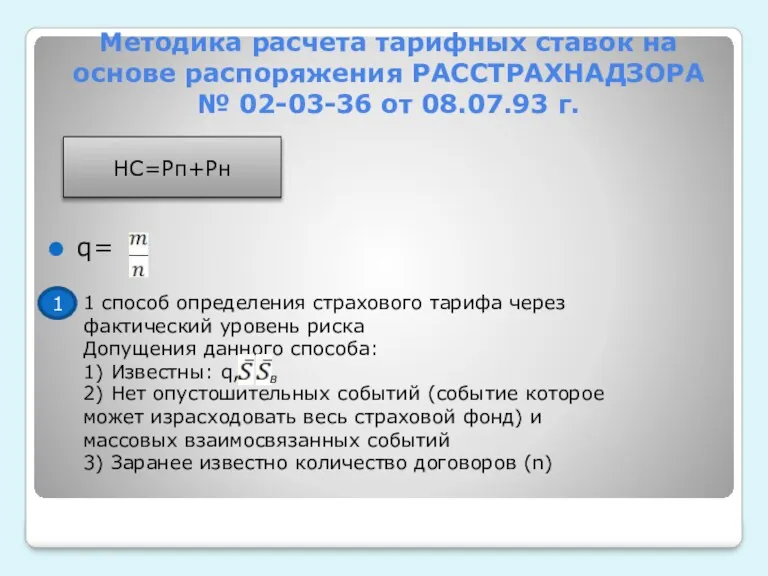

- 4. Методика расчета тарифных ставок на основе распоряжения РАССТРАХНАДЗОРА № 02-03-36 от 08.07.93 г. q= НС=Рп+Рн 1

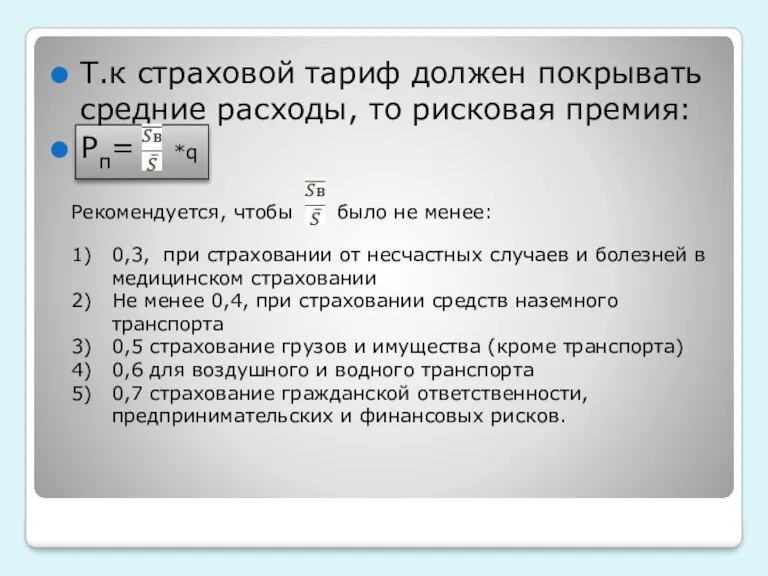

- 5. Т.к страховой тариф должен покрывать средние расходы, то рисковая премия: Рп= *q Рекомендуется, чтобы было не

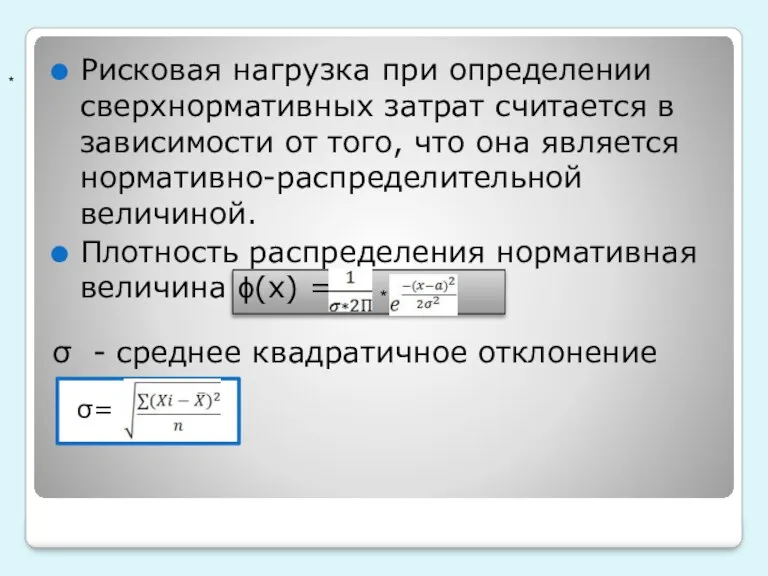

- 6. Рисковая нагрузка при определении сверхнормативных затрат считается в зависимости от того, что она является нормативно-распределительной величиной.

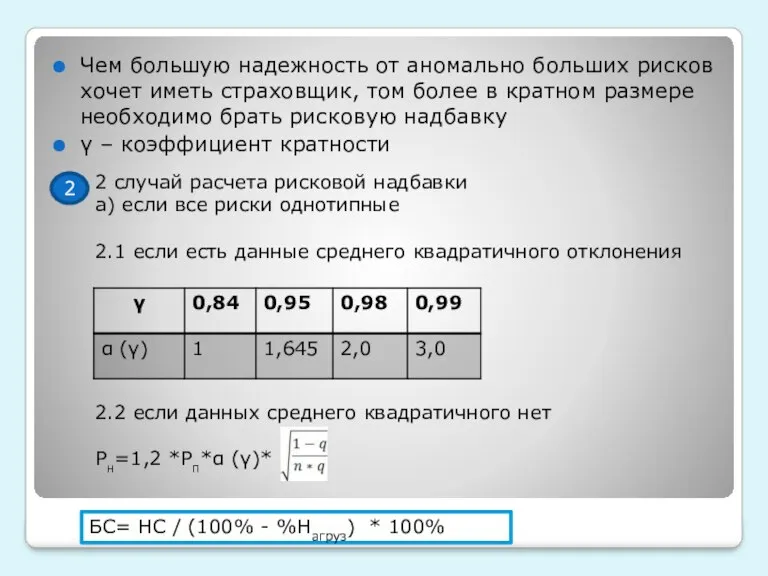

- 7. Чем большую надежность от аномально больших рисков хочет иметь страховщик, том более в кратном размере необходимо

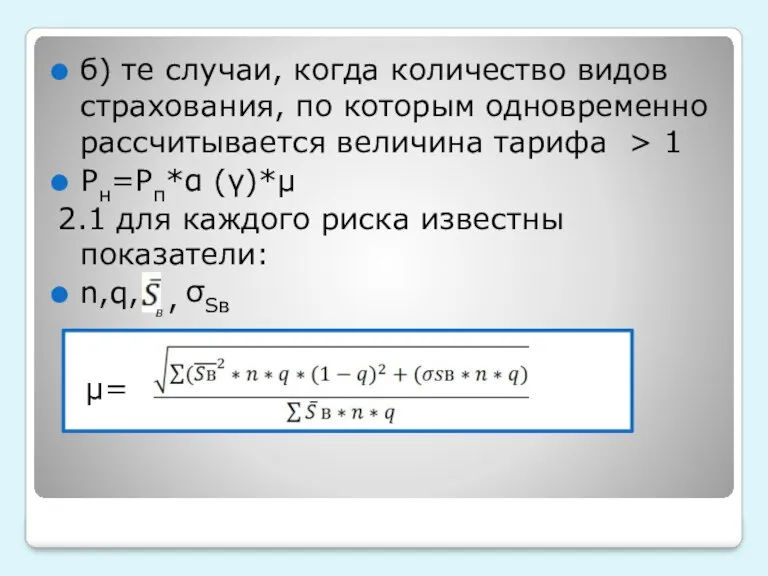

- 8. б) те случаи, когда количество видов страхования, по которым одновременно рассчитывается величина тарифа > 1 Рн=Рп*α

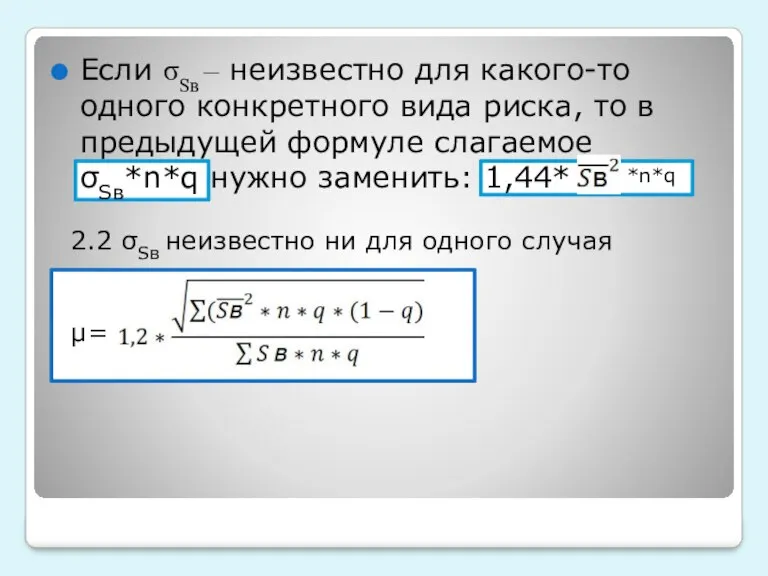

- 9. Если σSв – неизвестно для какого-то одного конкретного вида риска, то в предыдущей формуле слагаемое σSв*n*q

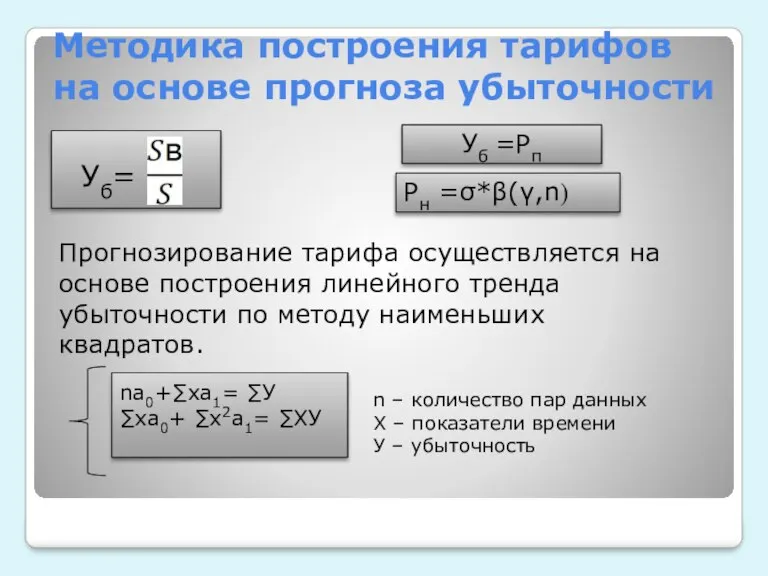

- 10. Методика построения тарифов на основе прогноза убыточности Уб= Прогнозирование тарифа осуществляется на основе построения линейного тренда

- 12. Скачать презентацию

Слайд 2Страховой тариф представляет собой цену, которую страхователь должен уплатить страховщику за принятие

Страховой тариф представляет собой цену, которую страхователь должен уплатить страховщику за принятие

Слайд 3Основная задача в определении суммы тарифа сводится к определению нетто – ставки.

БС=

Основная задача в определении суммы тарифа сводится к определению нетто – ставки.

БС=

Слайд 4Методика расчета тарифных ставок на основе распоряжения РАССТРАХНАДЗОРА № 02-03-36 от 08.07.93

Методика расчета тарифных ставок на основе распоряжения РАССТРАХНАДЗОРА № 02-03-36 от 08.07.93

Слайд 5Т.к страховой тариф должен покрывать средние расходы, то рисковая премия:

Рп=

*q

Рекомендуется, чтобы

было

Т.к страховой тариф должен покрывать средние расходы, то рисковая премия:

Рп=

*q

Рекомендуется, чтобы

было

Слайд 6Рисковая нагрузка при определении сверхнормативных затрат считается в зависимости от того, что

Рисковая нагрузка при определении сверхнормативных затрат считается в зависимости от того, что

Слайд 7Чем большую надежность от аномально больших рисков хочет иметь страховщик, том более

Чем большую надежность от аномально больших рисков хочет иметь страховщик, том более

Слайд 8б) те случаи, когда количество видов страхования, по которым одновременно рассчитывается величина

б) те случаи, когда количество видов страхования, по которым одновременно рассчитывается величина

Слайд 9Если σSв – неизвестно для какого-то одного конкретного вида риска, то в

Если σSв – неизвестно для какого-то одного конкретного вида риска, то в

Слайд 10Методика построения тарифов на основе прогноза убыточности

Уб=

Прогнозирование тарифа осуществляется на основе

Методика построения тарифов на основе прогноза убыточности

Уб=

Прогнозирование тарифа осуществляется на основе

Лига выдающихся управленцев

Лига выдающихся управленцев Автор: Жаринов Николай Викторович, учитель истории МОУ «Васильчуковская СОШ» МОУ «Васильчуковская СОШ» Ключевского района, Алтай

Автор: Жаринов Николай Викторович, учитель истории МОУ «Васильчуковская СОШ» МОУ «Васильчуковская СОШ» Ключевского района, Алтай Екатерина 2

Екатерина 2 Презентация на тему химия и пища

Презентация на тему химия и пища  ИТОГИ работы ООО БИС в первом квартале 2009 году

ИТОГИ работы ООО БИС в первом квартале 2009 году Functions of state

Functions of state Формирование самооценки

Формирование самооценки Пустыня 3 класс

Пустыня 3 класс Решения для надежных сетей предприятий

Решения для надежных сетей предприятий IT AS AN INVENTIONIt’s

IT AS AN INVENTIONIt’s Колокола России

Колокола России The Concept - Концепция Super Budget Hotel – Супер Бюджетной Гостиницы Clean, consistent, safe, low cost Чистота, постоянство, безопасность, низкая цена.

The Concept - Концепция Super Budget Hotel – Супер Бюджетной Гостиницы Clean, consistent, safe, low cost Чистота, постоянство, безопасность, низкая цена. Презентация совмещённого кабинета истории к районному смотру-конкурсу кабинетов истории

Презентация совмещённого кабинета истории к районному смотру-конкурсу кабинетов истории Многогранники и их различия

Многогранники и их различия Выставка-просмотр выпускников художественного отделения МАУДО детская школа искусств городского округа Кашира

Выставка-просмотр выпускников художественного отделения МАУДО детская школа искусств городского округа Кашира -Н- и –НН- в прилагательных и причастиях Автор: учитель русского языка и литературы МОУ «СОШ р.п.Духовницкое» Куч

-Н- и –НН- в прилагательных и причастиях Автор: учитель русского языка и литературы МОУ «СОШ р.п.Духовницкое» Куч МЫ ВО ВСЕЛЕННОЙ

МЫ ВО ВСЕЛЕННОЙ  Пакет «Женский»

Пакет «Женский» Холодильная техника BEKO Россия, Киржач2006

Холодильная техника BEKO Россия, Киржач2006 Яркая одежда. Продолжение

Яркая одежда. Продолжение ОТДЫХ

ОТДЫХ Тема урока:

Тема урока: Презентация на тему Влияние человека на природу

Презентация на тему Влияние человека на природу  «Спрос. Предложение. Равновесная цена» Решение заданий с графиками. Практическое занятие.

«Спрос. Предложение. Равновесная цена» Решение заданий с графиками. Практическое занятие. Донцова Елена Васильевна,методист МКУ «Отдел образования администрации МО Адамовский район»

Донцова Елена Васильевна,методист МКУ «Отдел образования администрации МО Адамовский район» Применение PRISMA –технологии в хирургическом РАО.

Применение PRISMA –технологии в хирургическом РАО. Условия работы в структуре ГК КОМАНДИР

Условия работы в структуре ГК КОМАНДИР ГИМНЫ

ГИМНЫ