- Основы теории налогообложения

Содержание

- 2. Основы теории налогообложения Литература: Антология экономической классики. В.Петти. А.Смит. Д.Рикардо. М. «Эконов»-«Ключ». 1993. Налоги и налогообложение

- 3. Основы теории налогообложения 1. Основные понятия и определения 2. Принципы формирования системы налогообложения 3. Классификация налогов

- 4. 1. Основные понятия и определения Налоги – это обязательные регулярные платежи, осуществляемые физическими и юридическими лицами.

- 5. 1. Основные понятия и определения Объект налогообложения – предмет, подлежащий обложению. Субъект налогообложения – юридическое или

- 6. 1. Основные понятия и определения Единица обложения – единица измерения объекта (денежная единица страны, гектар, единица

- 7. 1. Основные понятия и определения Налоговые льготы – полное или частичное освобождение субъекта в соответствии с

- 8. 1. Основные понятия и определения Контрольное задание: Дайте ответ на вопрос, в чем состоит экономическая сущность

- 9. 1. Основные понятия и определения Налоги в различных «системах экономических координат»: - макроэкономический подход; - микроэкономический

- 10. 1. Основные понятия и определения Макроэкономический подход: - налоговая система один из основных компонентов фискальной политики

- 11. 1. Основные понятия и определения С микроэкономической точки зрения налоги – важнейший компонент среды функционирования для

- 12. 2. Принципы формирования системы налогообложения Универсальные «максимы налогообложения»: Равенство. Индивидуумы, находящиеся в равных условиях, должны платить

- 13. 2. Принципы формирования системы налогообложения Универсальные «максимы налогообложения» (продолж.): Удобство платежа. Налогоплательщику должно быть максимально удобно

- 14. 2. Принципы формирования системы налогообложения Современный взгляд на принципы построения «хорошей» налоговой системы: - горизонтальное равенство;

- 15. 2. Принципы формирования системы налогообложения - трудность уклонения от уплаты налогов (избежание налогов vs. уклонение от

- 16. 2. Принципы формирования системы налогообложения Контрольное задание: Попытайтесь определить, какие из названных выше принципов формирования налоговой

- 17. 3. Классификация налогов и их виды Различные критерии - различные виды классификаций. Критерий - объект обложения:

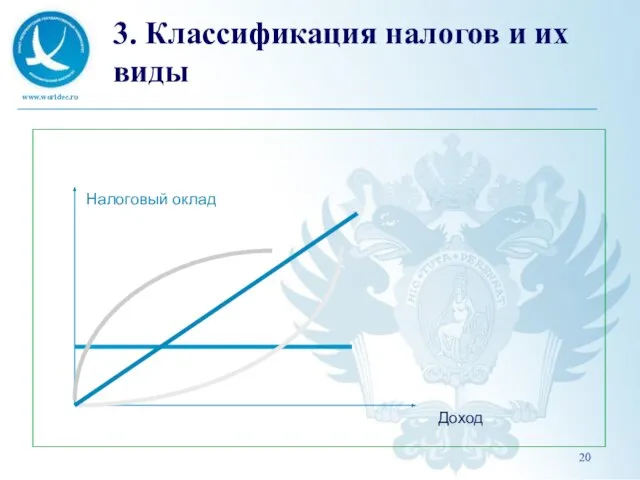

- 18. 3. Классификация налогов и их виды Критерий - динамика налоговой ставки по отношению к стоимости объекта

- 19. 3. Классификация налогов и их виды Налоговая ставка Доход

- 20. 3. Классификация налогов и их виды Налоговый оклад Доход

- 21. 3. Классификация налогов и их виды Критерий - характер использования аккумулируемых средств : - немаркированные налоги;

- 22. 3. Классификация налогов и их виды Критерий - уровень, на котором устанавливается и определяется общий порядок

- 23. 3. Классификация налогов и их виды Наиболее значимые из прямых налогов: - индивидуальный подоходный налог /

- 24. 3. Классификация налогов и их виды

- 25. 3. Классификация налогов и их виды ИПН - принципиальная схема построения Ставка налога Доход Основная Повышенная

- 26. 3. Классификация налогов и их виды Наиболее значимые из прямых налогов: - индивидуальный подоходный налог /

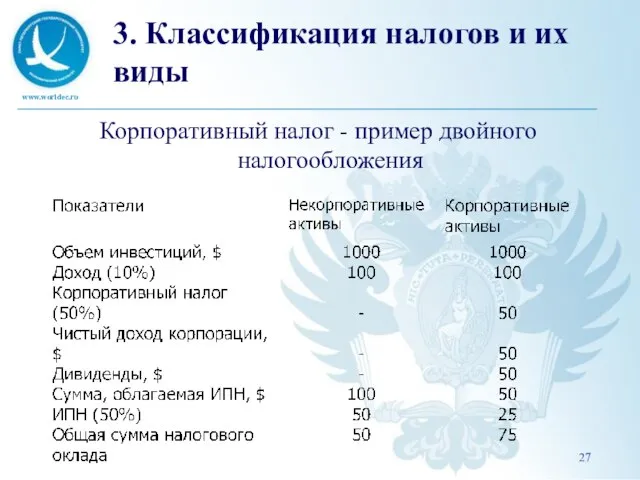

- 27. 3. Классификация налогов и их виды Корпоративный налог - пример двойного налогообложения

- 28. 3. Классификация налогов и их виды Наиболее значимые из косвенных налогов: - налог на добавленную стоимость/НДС

- 29. 3. Классификация налогов и их виды Наиболее значимые из косвенных налогов: - акцизный налог/акциз (вводится на

- 30. 3. Классификация налогов и их виды Контрольное задание: Оцените эффективность и возможные последствия легализации оборота «легких

- 31. 3. Классификация налогов и их виды Наиболее значимые из косвенных налогов: - таможенная пошлина (платеж, взимаемый

- 32. 4. Методы исчисления и способы взимания налогов Основные методы исчисления: - как разница в ценах на

- 33. 4. Методы исчисления и способы взимания налогов Проблема выбора метода исчисления налогов (адвалорная пошлина vs. специфическая

- 34. 4. Методы исчисления и способы взимания налогов Основные методы взимания налогов: - кадастровый (кадастр - перечень

- 35. 4. Методы исчисления и способы взимания налогов Контрольное задание: Исходя из рассмотренных ранее принципов формирования системы

- 36. 5. Перераспределительная функция налогообложения Дискуссия по проблемам перераспределения доходов: - позиция «правых» (неравенство - цена за

- 37. 5. Перераспределительная функция налогообложения Основные элементы налоговой системы, обеспечивающие перераспределение доходов: - уровень налоговых ставок (ставки

- 38. 5. Перераспределительная функция налогообложения Эффективность налоговой системы как инструмента перераспределения 1. Как помочь самым бедным (сами

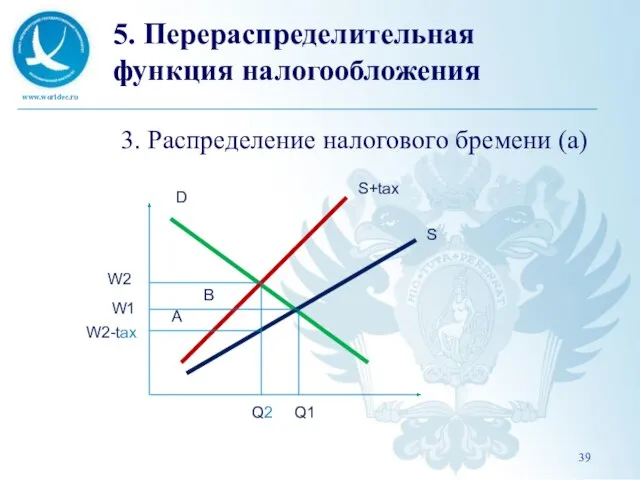

- 39. 5. Перераспределительная функция налогообложения 3. Распределение налогового бремени (a) D S S+tax Q1 Q2 W1 W2

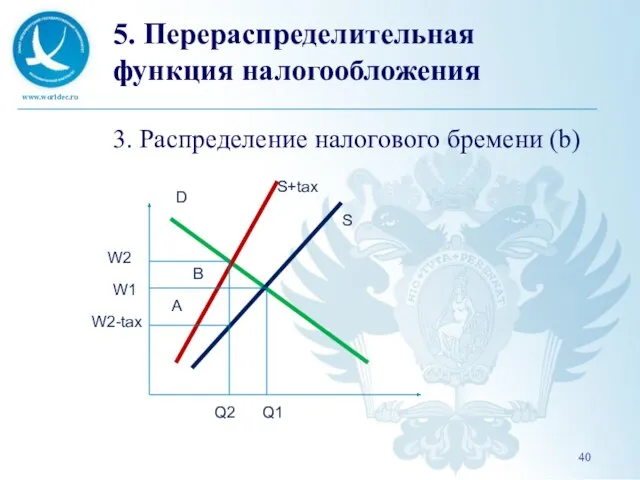

- 40. 5. Перераспределительная функция налогообложения 3. Распределение налогового бремени (b) D S Q1 Q2 W1 W2 W2-tax

- 41. 5. Перераспределительная функция налогообложения 4.Издержки введения и взимания налогов - административные издержки (прямые налоги vs. косвенные

- 42. 5. Перераспределительная функция налогообложения «Чистые потери» от введения налога P Q Q1 Q2 P1 P2 P2-tax

- 43. 6. Стимулирующая функция налоговой системы Стимулирование может касаться: - потребления конкретного товара или осуществления социально значимого

- 44. 6. Стимулирующая функция налоговой системы Двойственный эффект: - эффект замещения (эффект замены); - эффект изменения дохода

- 45. 6. Стимулирующая функция налоговой системы

- 46. 6. Стимулирующая функция налоговой системы Контрольное задание: Проанализируйте с точки зрения концепции двойственного эффекта последствия: а)

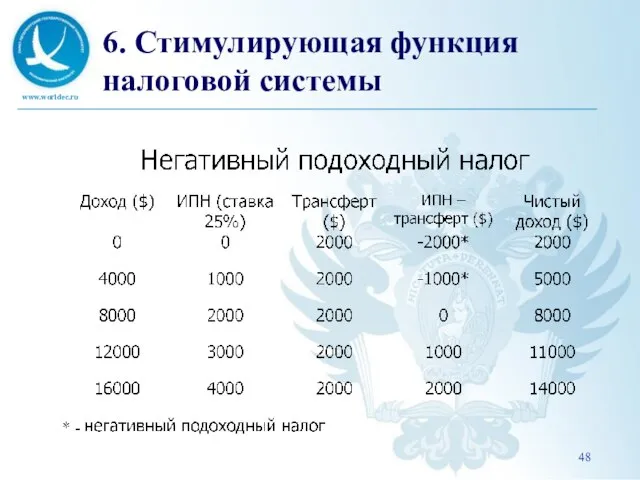

- 47. 6. Стимулирующая функция налоговой системы «Ловушка бедности» - ситуация, при которой повышение валового дохода налогоплательщика сопровождается

- 48. 6. Стимулирующая функция налоговой системы

- 49. 7. Закономерности эволюции системы налогообложения С одной стороны, в соответствии с «максимой» определенности налоговая система должна

- 50. 7. Закономерности эволюции системы налогообложения Необходимость мобильности налоговой системы вытекает из: - долгосрочных изменений в экономике;

- 51. 7. Закономерности эволюции системы налогообложения «Диалектика регулирования»: Первичное регулирование ⇒ «Нововведение» (адаптация хозяйствующих субъектов) ⇒ Перерегулирование

- 53. Скачать презентацию

Слайд 2Основы теории налогообложения

Литература:

Антология экономической классики. В.Петти. А.Смит. Д.Рикардо. М. «Эконов»-«Ключ». 1993.

Основы теории налогообложения

Литература:

Антология экономической классики. В.Петти. А.Смит. Д.Рикардо. М. «Эконов»-«Ключ». 1993.

Слайд 3Основы теории налогообложения

1. Основные понятия и определения

2. Принципы формирования системы налогообложения

3. Классификация

Основы теории налогообложения

1. Основные понятия и определения

2. Принципы формирования системы налогообложения

3. Классификация

Слайд 41. Основные понятия и определения

Налоги – это обязательные регулярные платежи, осуществляемые физическими

1. Основные понятия и определения

Налоги – это обязательные регулярные платежи, осуществляемые физическими

Слайд 51. Основные понятия и определения

Объект налогообложения – предмет, подлежащий обложению.

Субъект налогообложения –

1. Основные понятия и определения

Объект налогообложения – предмет, подлежащий обложению.

Субъект налогообложения –

Слайд 61. Основные понятия и определения

Единица обложения – единица измерения объекта (денежная единица

1. Основные понятия и определения

Единица обложения – единица измерения объекта (денежная единица

Слайд 71. Основные понятия и определения

Налоговые льготы – полное или частичное освобождение субъекта

1. Основные понятия и определения

Налоговые льготы – полное или частичное освобождение субъекта

Слайд 81. Основные понятия и определения

Контрольное задание:

Дайте ответ на вопрос, в чем состоит

1. Основные понятия и определения

Контрольное задание:

Дайте ответ на вопрос, в чем состоит

Слайд 91. Основные понятия и определения

Налоги в различных «системах экономических координат»:

- макроэкономический подход;

-

1. Основные понятия и определения

Налоги в различных «системах экономических координат»:

- макроэкономический подход;

-

Слайд 101. Основные понятия и определения

Макроэкономический подход:

- налоговая система один из основных компонентов

1. Основные понятия и определения

Макроэкономический подход:

- налоговая система один из основных компонентов

Слайд 111. Основные понятия и определения

С микроэкономической точки зрения

налоги – важнейший компонент среды

1. Основные понятия и определения

С микроэкономической точки зрения

налоги – важнейший компонент среды

Слайд 12

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения»:

Равенство. Индивидуумы, находящиеся в равных условиях,

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения»:

Равенство. Индивидуумы, находящиеся в равных условиях,

Слайд 132. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения» (продолж.):

Удобство платежа. Налогоплательщику должно

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения» (продолж.):

Удобство платежа. Налогоплательщику должно

Слайд 142. Принципы формирования системы налогообложения

Современный взгляд на принципы построения «хорошей» налоговой системы:

-

2. Принципы формирования системы налогообложения

Современный взгляд на принципы построения «хорошей» налоговой системы:

-

Слайд 152. Принципы формирования системы налогообложения

- трудность уклонения от уплаты налогов

(избежание налогов

2. Принципы формирования системы налогообложения

- трудность уклонения от уплаты налогов

(избежание налогов

Слайд 162. Принципы формирования системы налогообложения

Контрольное задание:

Попытайтесь определить, какие из названных выше принципов

2. Принципы формирования системы налогообложения

Контрольное задание:

Попытайтесь определить, какие из названных выше принципов

Слайд 173. Классификация налогов и их виды

Различные критерии - различные виды классификаций.

Критерий -

3. Классификация налогов и их виды

Различные критерии - различные виды классификаций.

Критерий -

Слайд 183. Классификация налогов и их виды

Критерий - динамика налоговой ставки по отношению

3. Классификация налогов и их виды

Критерий - динамика налоговой ставки по отношению

Слайд 193. Классификация налогов и их виды

Налоговая ставка

Доход

3. Классификация налогов и их виды

Налоговая ставка

Доход

Слайд 203. Классификация налогов и их виды

Налоговый оклад

Доход

3. Классификация налогов и их виды

Налоговый оклад

Доход

Слайд 213. Классификация налогов и их виды

Критерий - характер использования аккумулируемых средств :

3. Классификация налогов и их виды

Критерий - характер использования аккумулируемых средств :

Слайд 223. Классификация налогов и их виды

Критерий - уровень, на котором устанавливается и

3. Классификация налогов и их виды

Критерий - уровень, на котором устанавливается и

Слайд 233. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный

Слайд 243. Классификация налогов и их виды

3. Классификация налогов и их виды

Слайд 253. Классификация налогов и их виды

ИПН - принципиальная схема построения

Ставка налога

Доход

Основная

Повышенная

Налоговая

скидка

Верхняя

3. Классификация налогов и их виды

ИПН - принципиальная схема построения

Ставка налога

Доход

Основная

Повышенная

Налоговая

скидка

Верхняя

Слайд 263. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный

Слайд 273. Классификация налогов и их виды

Корпоративный налог - пример двойного налогообложения

3. Классификация налогов и их виды

Корпоративный налог - пример двойного налогообложения

Слайд 283. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- налог на

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- налог на

Слайд 293. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- акцизный налог/акциз

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- акцизный налог/акциз

Слайд 303. Классификация налогов и их виды

Контрольное задание:

Оцените эффективность и возможные последствия легализации

3. Классификация налогов и их виды

Контрольное задание:

Оцените эффективность и возможные последствия легализации

Слайд 313. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- таможенная пошлина

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- таможенная пошлина

Слайд 324. Методы исчисления и способы взимания налогов

Основные методы исчисления:

- как разница в

4. Методы исчисления и способы взимания налогов

Основные методы исчисления:

- как разница в

Слайд 334. Методы исчисления и способы взимания налогов

Проблема выбора метода исчисления налогов

(адвалорная пошлина

4. Методы исчисления и способы взимания налогов

Проблема выбора метода исчисления налогов

(адвалорная пошлина

Слайд 344. Методы исчисления и способы взимания налогов

Основные методы взимания налогов:

- кадастровый (кадастр

4. Методы исчисления и способы взимания налогов

Основные методы взимания налогов:

- кадастровый (кадастр

Слайд 354. Методы исчисления и способы взимания налогов

Контрольное задание:

Исходя из рассмотренных ранее принципов

4. Методы исчисления и способы взимания налогов

Контрольное задание:

Исходя из рассмотренных ранее принципов

Слайд 365. Перераспределительная функция налогообложения

Дискуссия по проблемам перераспределения доходов:

- позиция «правых» (неравенство -

5. Перераспределительная функция налогообложения

Дискуссия по проблемам перераспределения доходов:

- позиция «правых» (неравенство -

Слайд 375. Перераспределительная функция налогообложения

Основные элементы налоговой системы, обеспечивающие перераспределение доходов:

- уровень налоговых

5. Перераспределительная функция налогообложения

Основные элементы налоговой системы, обеспечивающие перераспределение доходов:

- уровень налоговых

Слайд 385. Перераспределительная функция налогообложения

Эффективность налоговой системы как инструмента перераспределения

1. Как помочь самым

5. Перераспределительная функция налогообложения

Эффективность налоговой системы как инструмента перераспределения

1. Как помочь самым

Слайд 395. Перераспределительная функция налогообложения

3. Распределение налогового бремени (a)

D

S

S+tax

Q1

Q2

W1

W2

W2-tax

A

B

5. Перераспределительная функция налогообложения

3. Распределение налогового бремени (a)

D

S

S+tax

Q1

Q2

W1

W2

W2-tax

A

B

Слайд 405. Перераспределительная функция налогообложения

3. Распределение налогового бремени (b)

D

S

Q1

Q2

W1

W2

W2-tax

A

B

S+tax

5. Перераспределительная функция налогообложения

3. Распределение налогового бремени (b)

D

S

Q1

Q2

W1

W2

W2-tax

A

B

S+tax

Слайд 415. Перераспределительная функция налогообложения

4.Издержки введения и взимания налогов

- административные издержки (прямые

5. Перераспределительная функция налогообложения

4.Издержки введения и взимания налогов

- административные издержки (прямые

Слайд 425. Перераспределительная функция налогообложения

«Чистые потери» от введения налога

P

Q

Q1

Q2

P1

P2

P2-tax

D

S=MC

S+tax

C

B

A

D

H

F

5. Перераспределительная функция налогообложения

«Чистые потери» от введения налога

P

Q

Q1

Q2

P1

P2

P2-tax

D

S=MC

S+tax

C

B

A

D

H

F

Слайд 436. Стимулирующая функция налоговой системы

Стимулирование может касаться:

- потребления конкретного товара или осуществления

6. Стимулирующая функция налоговой системы

Стимулирование может касаться:

- потребления конкретного товара или осуществления

Слайд 446. Стимулирующая функция налоговой системы

Двойственный эффект:

- эффект замещения (эффект замены);

- эффект изменения

6. Стимулирующая функция налоговой системы

Двойственный эффект:

- эффект замещения (эффект замены);

- эффект изменения

Слайд 456. Стимулирующая функция налоговой системы

6. Стимулирующая функция налоговой системы

Слайд 466. Стимулирующая функция налоговой системы

Контрольное задание:

Проанализируйте с точки зрения концепции двойственного эффекта

6. Стимулирующая функция налоговой системы

Контрольное задание:

Проанализируйте с точки зрения концепции двойственного эффекта

Слайд 476. Стимулирующая функция налоговой системы

«Ловушка бедности» - ситуация, при которой повышение валового

6. Стимулирующая функция налоговой системы

«Ловушка бедности» - ситуация, при которой повышение валового

Слайд 486. Стимулирующая функция налоговой системы

6. Стимулирующая функция налоговой системы

Слайд 49

7. Закономерности эволюции системы налогообложения

С одной стороны, в соответствии с «максимой» определенности

7. Закономерности эволюции системы налогообложения

С одной стороны, в соответствии с «максимой» определенности

Слайд 507. Закономерности эволюции системы налогообложения

Необходимость мобильности налоговой системы вытекает из:

- долгосрочных изменений

7. Закономерности эволюции системы налогообложения

Необходимость мобильности налоговой системы вытекает из:

- долгосрочных изменений

Слайд 517. Закономерности эволюции системы налогообложения

«Диалектика регулирования»:

Первичное регулирование ⇒

«Нововведение» (адаптация хозяйствующих субъектов) ⇒

Перерегулирование

7. Закономерности эволюции системы налогообложения

«Диалектика регулирования»:

Первичное регулирование ⇒

«Нововведение» (адаптация хозяйствующих субъектов) ⇒

Перерегулирование

Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Каждый ребенок имеет право

Каждый ребенок имеет право Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха

Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха Автоматизированная информационная система

Автоматизированная информационная система Комплексная работа. Игрушка Робот-трансформер

Комплексная работа. Игрушка Робот-трансформер Методы управления The Walt Disney Company

Методы управления The Walt Disney Company Photoshop. Конкурс. Supermen - GGG

Photoshop. Конкурс. Supermen - GGG Электрические явления

Электрические явления Добыча соли

Добыча соли Мой дом – моё село!

Мой дом – моё село! Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ

Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ  Лекция 4. Эволюция.

Лекция 4. Эволюция. Проект команды Black Box

Проект команды Black Box 3 Зміст та оформлення структурних елементів роботи

3 Зміст та оформлення структурних елементів роботи Употребление алкоголя

Употребление алкоголя Аксонометрия. Часть 1

Аксонометрия. Часть 1 Что в имени моём?

Что в имени моём? презентация ПОРТФЕЛЬ

презентация ПОРТФЕЛЬ Организация кабинета психолога

Организация кабинета психолога Конечные автоматы

Конечные автоматы Молодёжный сленг

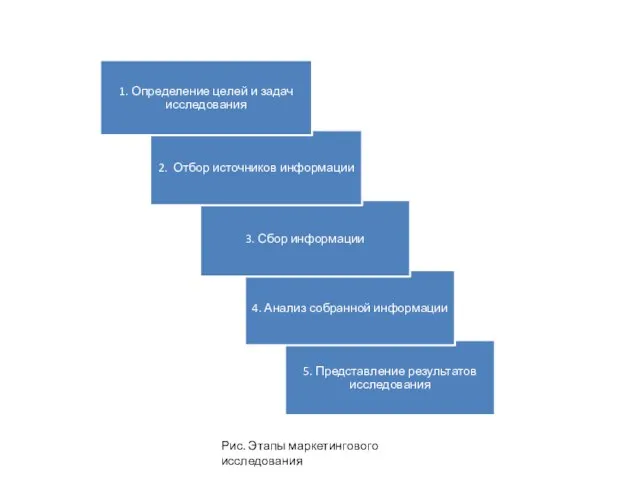

Молодёжный сленг Маркетинговое исследование

Маркетинговое исследование Пустыня Сахара

Пустыня Сахара Презентация18 (2)

Презентация18 (2) Делийский султанат

Делийский султанат Презентация "Васнецов В.Богатыри" - скачать презентации по МХК

Презентация "Васнецов В.Богатыри" - скачать презентации по МХК Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс

Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс Пермь – культурная столица Европы

Пермь – культурная столица Европы