- Особенности формирования и представления отчетности

Содержание

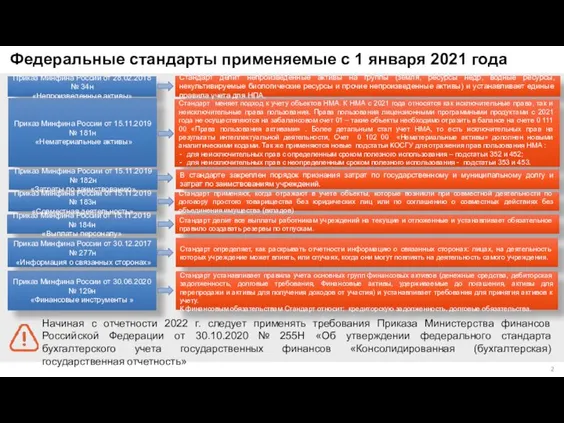

- 2. Федеральные стандарты применяемые с 1 января 2021 года Приказ Минфина России от 28.02.2018 № 34н «Непроизведенные

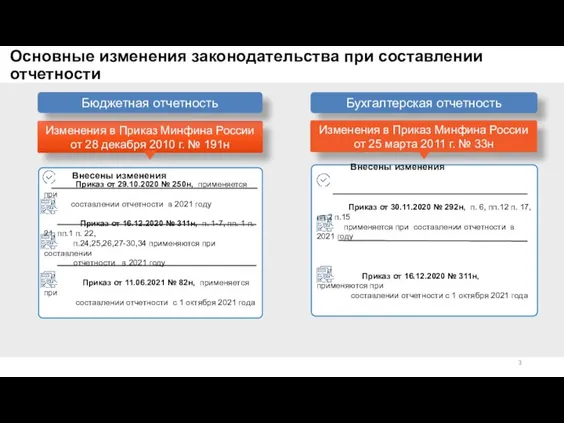

- 3. Основные изменения законодательства при составлении отчетности Приказ от 29.10.2020 № 250н, применяется при составлении отчетности в

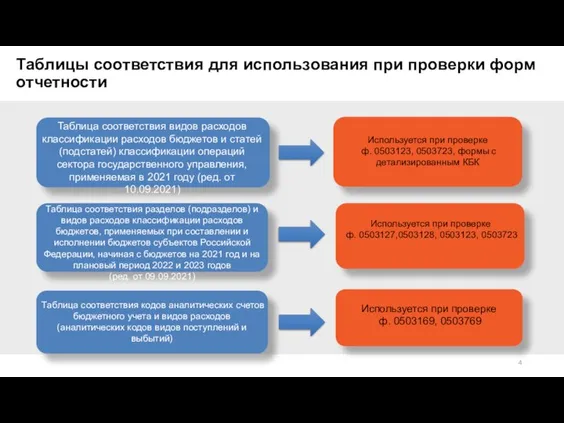

- 4. Таблицы соответствия для использования при проверки форм отчетности Таблица соответствия видов расходов классификации расходов бюджетов и

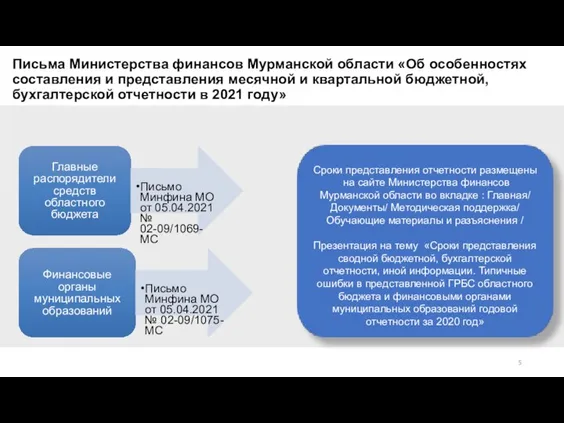

- 5. Письма Министерства финансов Мурманской области «Об особенностях составления и представления месячной и квартальной бюджетной, бухгалтерской отчетности

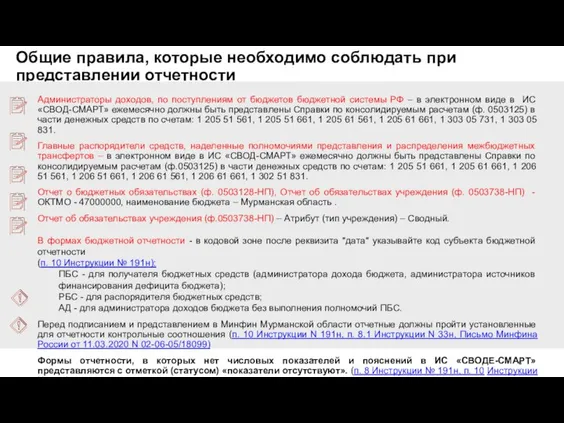

- 6. Общие правила, которые необходимо соблюдать при представлении отчетности Администраторы доходов, по поступлениям от бюджетов бюджетной системы

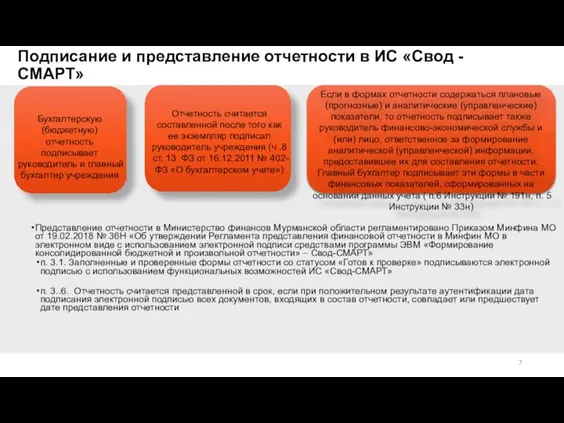

- 7. Подписание и представление отчетности в ИС «Свод - СМАРТ» Бухгалтерскую (бюджетную) отчетность подписывает руководитель и главный

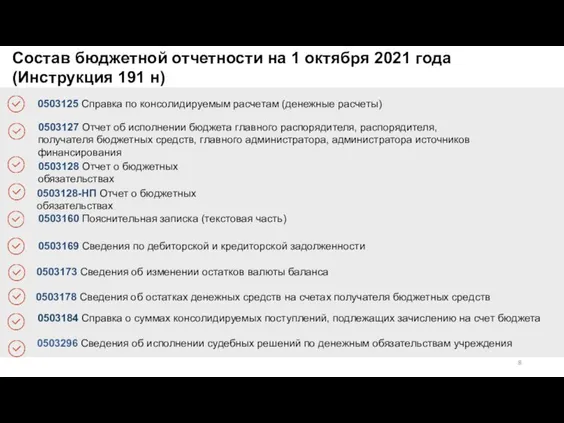

- 8. 0503296 Сведения об исполнении судебных решений по денежным обязательствам учреждения Состав бюджетной отчетности на 1 октября

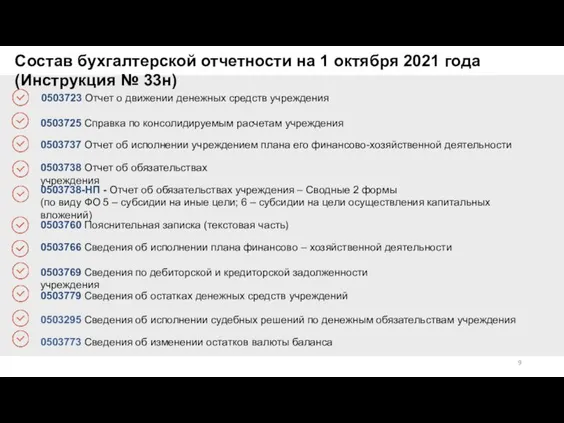

- 9. 0503725 Справка по консолидируемым расчетам учреждения 0503737 Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности 0503738

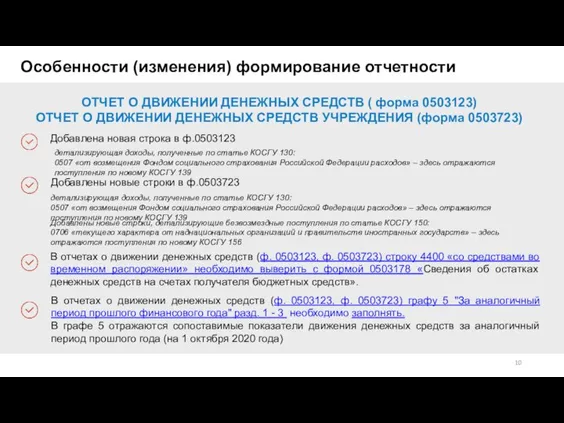

- 10. Особенности (изменения) формирование отчетности ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ( форма 0503123) ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ

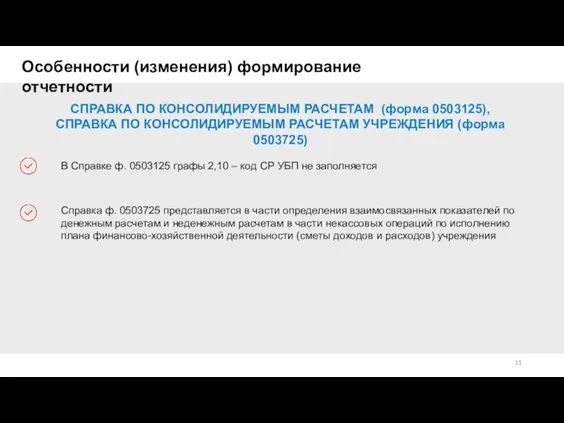

- 11. СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (форма 0503125), СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ УЧРЕЖДЕНИЯ (форма 0503725) В Справке ф.

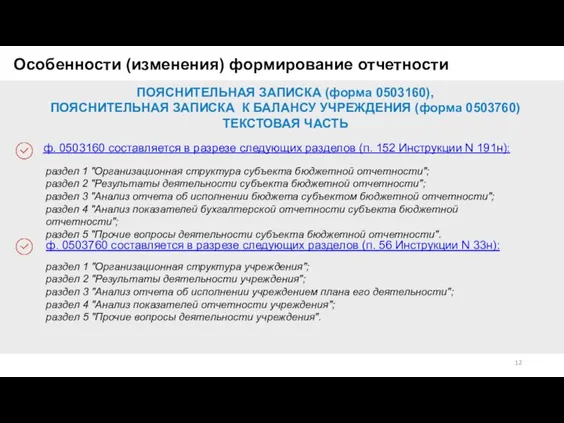

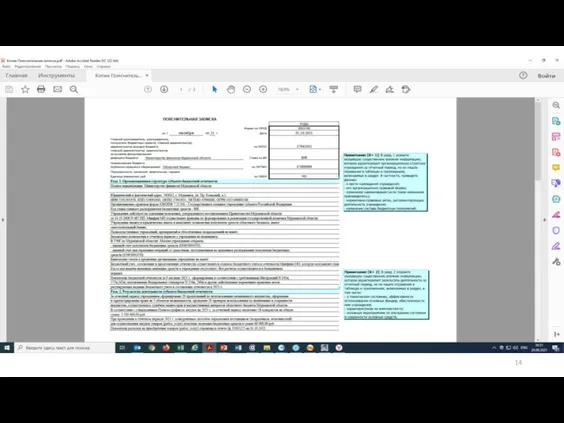

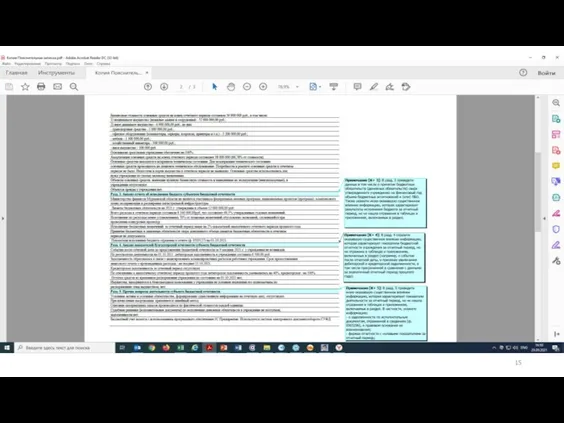

- 12. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (форма 0503160), ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К БАЛАНСУ УЧРЕЖДЕНИЯ (форма 0503760) ТЕКСТОВАЯ ЧАСТЬ ф. 0503160 составляется

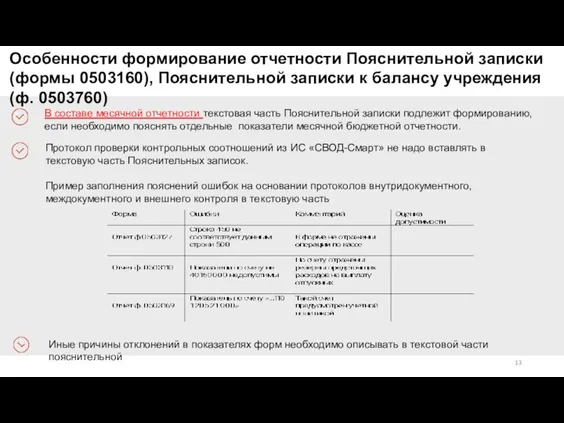

- 13. В составе месячной отчетности текстовая часть Пояснительной записки подлежит формированию, если необходимо пояснять отдельные показатели месячной

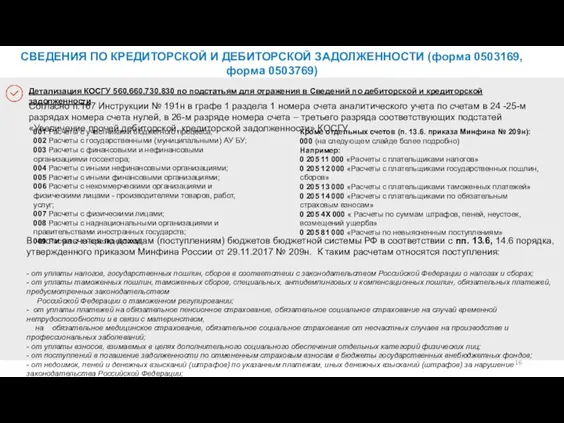

- 16. Согласно п.167 Инструкции № 191н в графе 1 раздела 1 номера счета аналитического учета по счетам

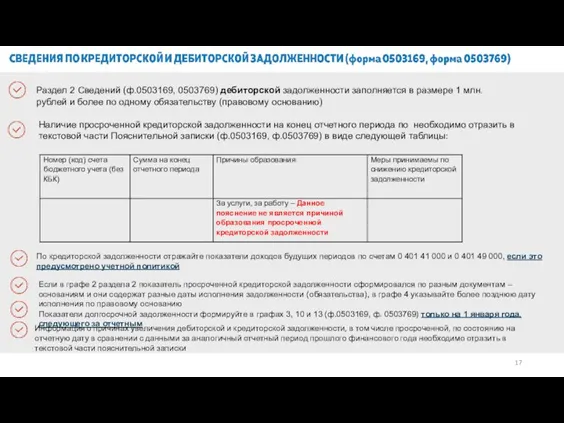

- 17. Наличие просроченной кредиторской задолженности на конец отчетного периода по необходимо отразить в текстовой части Пояснительной записки

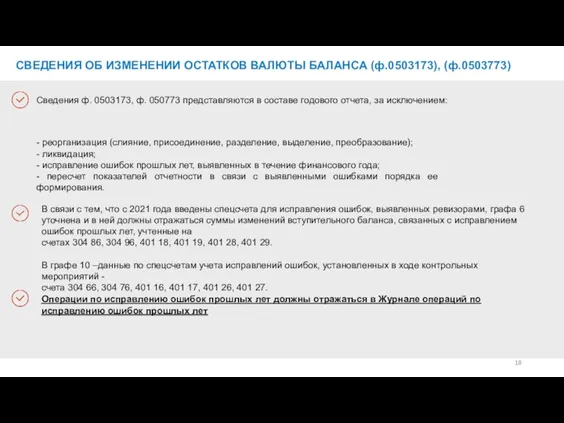

- 18. СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (ф.0503173), (ф.0503773) Сведения ф. 0503173, ф. 050773 представляются в составе

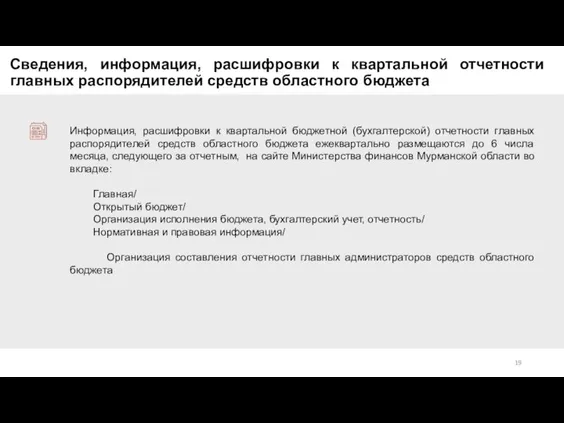

- 19. Сведения, информация, расшифровки к квартальной отчетности главных распорядителей средств областного бюджета Информация, расшифровки к квартальной бюджетной

- 21. Скачать презентацию

Слайд 3Основные изменения законодательства при составлении отчетности

Приказ от 29.10.2020 № 250н,

Основные изменения законодательства при составлении отчетности

Приказ от 29.10.2020 № 250н,

Слайд 4Таблицы соответствия для использования при проверки форм отчетности

Таблица соответствия видов расходов классификации

Таблицы соответствия для использования при проверки форм отчетности

Таблица соответствия видов расходов классификации

Слайд 5Письма Министерства финансов Мурманской области «Об особенностях составления и представления месячной и

Письма Министерства финансов Мурманской области «Об особенностях составления и представления месячной и

Слайд 6Общие правила, которые необходимо соблюдать при представлении отчетности

Администраторы доходов, по поступлениям от

Общие правила, которые необходимо соблюдать при представлении отчетности

Администраторы доходов, по поступлениям от

Слайд 7Подписание и представление отчетности в ИС «Свод - СМАРТ»

Бухгалтерскую (бюджетную) отчетность подписывает

Подписание и представление отчетности в ИС «Свод - СМАРТ»

Бухгалтерскую (бюджетную) отчетность подписывает

Слайд 8

0503296 Сведения об исполнении судебных решений по денежным обязательствам учреждения

Состав

0503296 Сведения об исполнении судебных решений по денежным обязательствам учреждения

Состав

Слайд 9

0503725 Справка по консолидируемым расчетам учреждения

0503737 Отчет об исполнении учреждением плана

0503725 Справка по консолидируемым расчетам учреждения

0503737 Отчет об исполнении учреждением плана

Слайд 10Особенности (изменения) формирование отчетности

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ( форма 0503123)

ОТЧЕТ О

Особенности (изменения) формирование отчетности

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ( форма 0503123)

ОТЧЕТ О

Слайд 11

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (форма 0503125),

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ УЧРЕЖДЕНИЯ

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (форма 0503125),

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ УЧРЕЖДЕНИЯ

Слайд 12ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (форма 0503160),

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К БАЛАНСУ УЧРЕЖДЕНИЯ (форма 0503760)

ТЕКСТОВАЯ ЧАСТЬ

ф.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (форма 0503160),

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К БАЛАНСУ УЧРЕЖДЕНИЯ (форма 0503760)

ТЕКСТОВАЯ ЧАСТЬ

ф.

Слайд 13В составе месячной отчетности текстовая часть Пояснительной записки подлежит формированию, если необходимо

В составе месячной отчетности текстовая часть Пояснительной записки подлежит формированию, если необходимо

Слайд 16Согласно п.167 Инструкции № 191н в графе 1 раздела 1 номера счета

Согласно п.167 Инструкции № 191н в графе 1 раздела 1 номера счета

Слайд 17Наличие просроченной кредиторской задолженности на конец отчетного периода по необходимо отразить в

Наличие просроченной кредиторской задолженности на конец отчетного периода по необходимо отразить в

Слайд 18СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (ф.0503173), (ф.0503773)

Сведения ф. 0503173, ф. 050773

СВЕДЕНИЯ ОБ ИЗМЕНЕНИИ ОСТАТКОВ ВАЛЮТЫ БАЛАНСА (ф.0503173), (ф.0503773)

Сведения ф. 0503173, ф. 050773

Слайд 19Сведения, информация, расшифровки к квартальной отчетности главных распорядителей средств областного бюджета

Информация, расшифровки

Сведения, информация, расшифровки к квартальной отчетности главных распорядителей средств областного бюджета

Информация, расшифровки

Профессия – «Писатель»

Профессия – «Писатель» Расчет вакуумных сетей

Расчет вакуумных сетей БП адамдардын дауыс санын олардын жагдайына байланысты

БП адамдардын дауыс санын олардын жагдайына байланысты Profskidki.ru

Profskidki.ru Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования)

Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования) Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У

Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У Электродвигатели и их применение

Электродвигатели и их применение Наш Пушкин

Наш Пушкин Сечение поверхности плоскостью

Сечение поверхности плоскостью M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных

M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных  учет труда и его оплата

учет труда и его оплата Фрагменты. Мебель. Техника

Фрагменты. Мебель. Техника Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат

Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат Школьный старт

Школьный старт Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих

Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих ОБЩ 5.1

ОБЩ 5.1 (НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь

(НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи».

Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи». Международное гуманитарное право. Дети и война

Международное гуманитарное право. Дети и война Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г.

Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г. Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в

Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в Творчество – лучшее лекарство от стресса

Творчество – лучшее лекарство от стресса a1323cf0fdad4da6977c138d34be271f

a1323cf0fdad4da6977c138d34be271f Medical terms

Medical terms EBS_Lan (1)

EBS_Lan (1) Презентация на тему Овощной базар

Презентация на тему Овощной базар Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)