- Особенности построения системы учета в холдингах

Содержание

- 2. Особенности организации управления в холдингах Иерархичность – несколько уровней управления (корпоративный центр – зависимые компании) Наличие

- 3. Необходимые условия для построения единой системы управленческого учета в холдингах Структура объектов учета - унифицированный план

- 4. Система управления затратами Классификация затрат Методы учета и распределения затрат Отчеты по затратам

- 5. Классификация затрат По экономическим элементам По статьям калькуляции По местам возникновения По ЦФО По способу включения

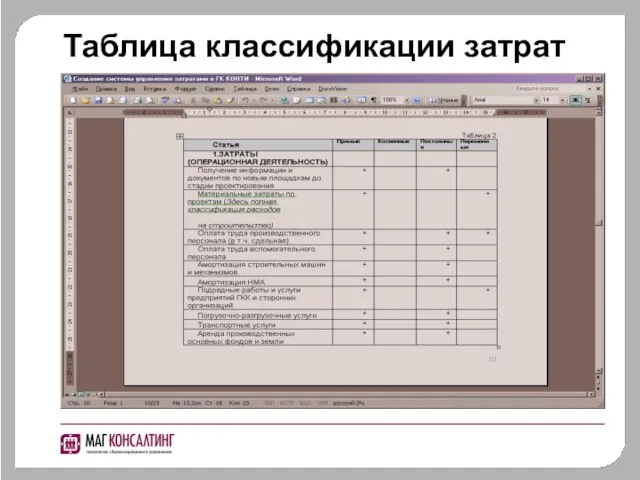

- 6. Таблица классификации затрат

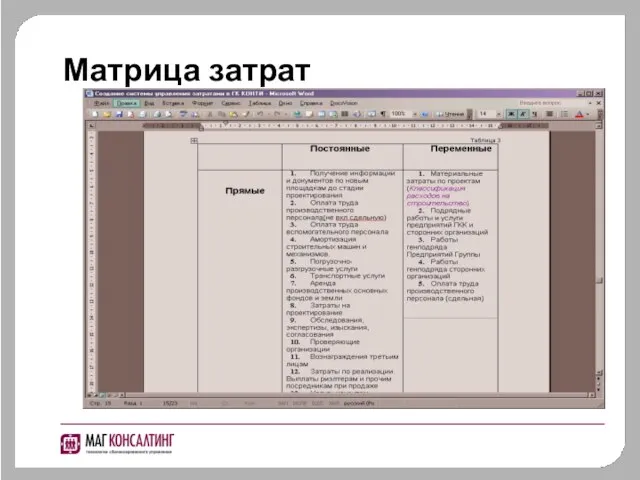

- 7. Матрица затрат

- 8. Отчеты по затратам Для анализа себестоимости Для анализа затрат по структурным подразделениям (бюджеты) Для анализа проектов

- 9. Традиционные методы распределения затрат Direct-costing Standard-costing По нормативной себестоимости и другие

- 10. План счетов Единый формат плана счетов для всех предприятий План счетов, с одной стороны, учитывает специфику

- 11. Аналитические разрезы Единая структура аналитических разрезов Разрабатываются и корректируются централизованно из корпоративного центра Возможные аналитические разрезы:

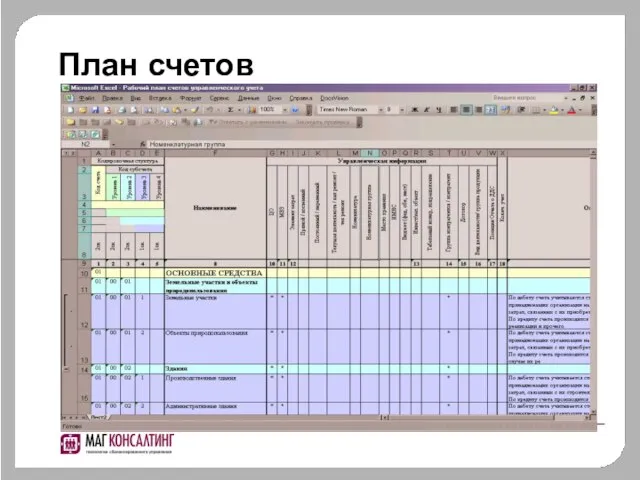

- 12. План счетов

- 13. Учетная политика Единая для всех компаний, входящих в холдинг, независимо от существующих различий в учете Формируется

- 14. Пример учетной политики

- 15. Формирование системы управленческой отчетности Первый уровень: - управленческий баланс - управленческий отчет о прибылях и убытках

- 16. Отчет о дебиторской задолженности

- 17. Виды отчетности Индивидуальная отчетность Консолидированная отчетность

- 18. Определение признаков для консолидации По направлениям деятельности По юридическим лицам

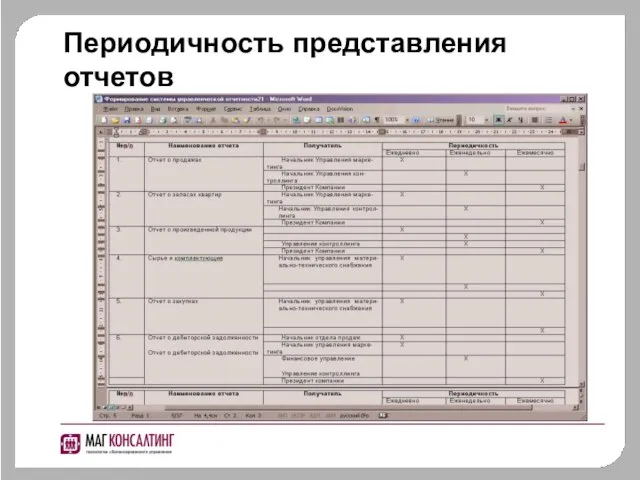

- 19. Периодичность представления отчетов

- 20. Автоматизация Программное обеспечение - это не дань техническому прогрессу, а один из ключевых факторов, напрямую влияющих

- 21. Что нужно руководству холдингов от автоматизированной системы Максимальная прозрачность источников данных Оперативность обработки информации Точная и

- 23. Скачать презентацию

Слайд 2Особенности организации управления в холдингах

Иерархичность – несколько уровней управления (корпоративный центр –

Особенности организации управления в холдингах

Иерархичность – несколько уровней управления (корпоративный центр –

Слайд 3

Необходимые условия для построения единой системы управленческого учета в холдингах

Структура объектов учета

-

Необходимые условия для построения единой системы управленческого учета в холдингах

Структура объектов учета

-

Слайд 4Система управления затратами

Классификация затрат

Методы учета и распределения затрат

Отчеты по затратам

Система управления затратами

Классификация затрат

Методы учета и распределения затрат

Отчеты по затратам

Слайд 5Классификация затрат

По экономическим элементам

По статьям калькуляции

По местам возникновения

По ЦФО

По способу включения в

Классификация затрат

По экономическим элементам

По статьям калькуляции

По местам возникновения

По ЦФО

По способу включения в

Слайд 6Таблица классификации затрат

Таблица классификации затрат

Слайд 7Матрица затрат

Матрица затрат

Слайд 8

Отчеты по затратам

Для анализа себестоимости

Для анализа затрат по структурным подразделениям

Отчеты по затратам

Для анализа себестоимости

Для анализа затрат по структурным подразделениям

Слайд 9Традиционные методы распределения затрат

Direct-costing

Standard-costing

По нормативной себестоимости и другие

Традиционные методы распределения затрат

Direct-costing

Standard-costing

По нормативной себестоимости и другие

Слайд 10План счетов

Единый формат плана счетов для всех предприятий

План счетов, с одной стороны,

План счетов

Единый формат плана счетов для всех предприятий

План счетов, с одной стороны,

Слайд 11Аналитические разрезы

Единая структура аналитических разрезов

Разрабатываются и корректируются централизованно из корпоративного центра

Возможные аналитические

Аналитические разрезы

Единая структура аналитических разрезов

Разрабатываются и корректируются централизованно из корпоративного центра

Возможные аналитические

Слайд 12План счетов

План счетов

Слайд 13Учетная политика

Единая для всех компаний, входящих в холдинг, независимо от существующих различий

Учетная политика

Единая для всех компаний, входящих в холдинг, независимо от существующих различий

Слайд 14Пример учетной политики

Пример учетной политики

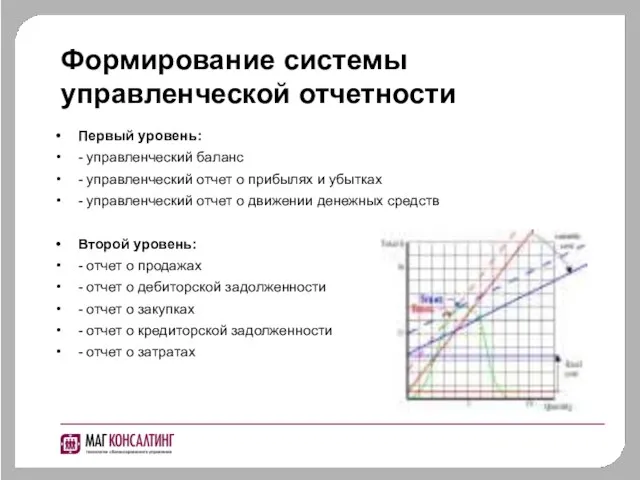

Слайд 15Формирование системы управленческой отчетности

Первый уровень:

- управленческий баланс

- управленческий отчет о прибылях и

Формирование системы управленческой отчетности

Первый уровень:

- управленческий баланс

- управленческий отчет о прибылях и

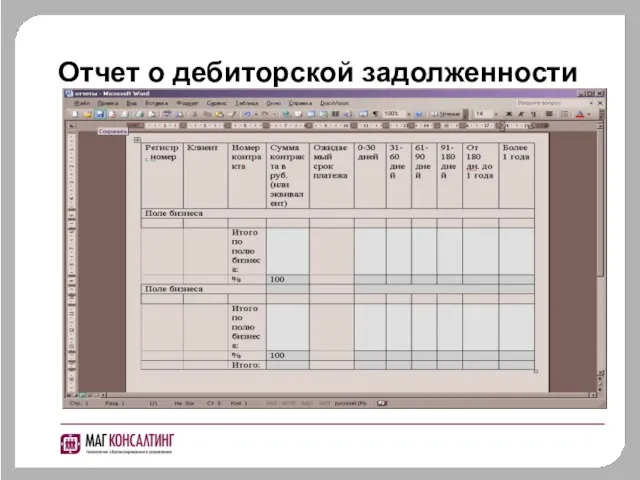

Слайд 16Отчет о дебиторской задолженности

Отчет о дебиторской задолженности

Слайд 17Виды отчетности

Индивидуальная отчетность

Консолидированная отчетность

Виды отчетности

Индивидуальная отчетность

Консолидированная отчетность

Слайд 18Определение признаков для консолидации

По направлениям деятельности

По юридическим лицам

Определение признаков для консолидации

По направлениям деятельности

По юридическим лицам

Слайд 19Периодичность представления отчетов

Периодичность представления отчетов

Слайд 20Автоматизация

Программное обеспечение - это не дань техническому прогрессу, а один из ключевых

Автоматизация

Программное обеспечение - это не дань техническому прогрессу, а один из ключевых

Слайд 21Что нужно руководству холдингов от автоматизированной системы

Максимальная прозрачность источников данных

Оперативность обработки информации

Точная

Что нужно руководству холдингов от автоматизированной системы

Максимальная прозрачность источников данных

Оперативность обработки информации

Точная

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст