- Особенности применения специальных налоговых режимов в РФ

Содержание

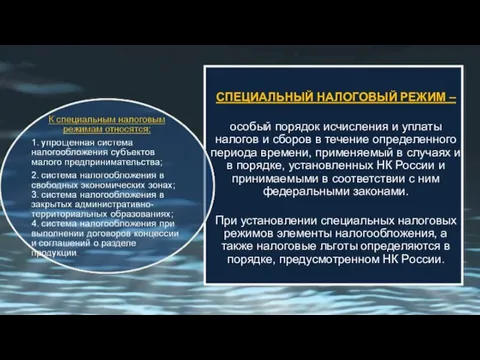

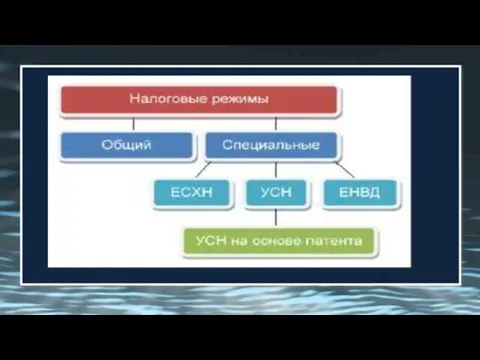

- 2. СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ – особый порядок исчисления и уплаты налогов и сборов в течение определенного периода

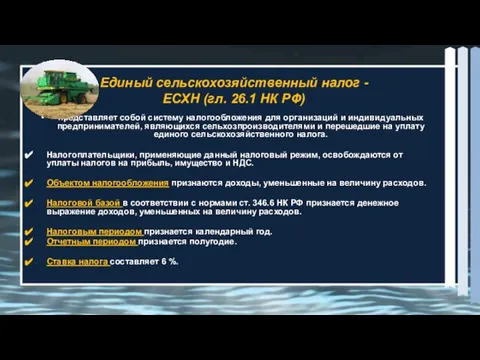

- 4. представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и перешедшие на уплату единого

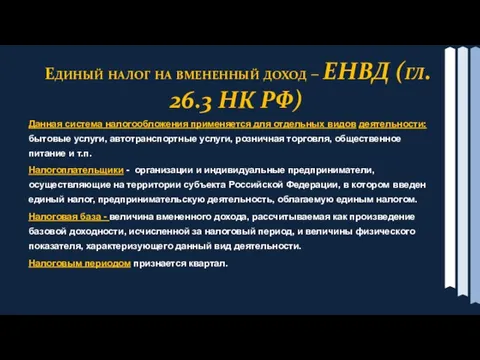

- 5. Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ) Данная система налогообложения применяется для

- 8. Упрощенная система налогообложения – УСН (гл. 26.2 НК РФ) Применение УСН предусматривает освобождение налогоплательщика от обязанности

- 9. Упрощенная система налогообложения – УСН (гл. 26.2 НК РФ) Организации, применяющие УСН, должны представить налоговую декларацию

- 10. Упрощенная система налогообложения на основе патента Налогоплательщики - индивидуальные предприниматели Налоговый период - срок, на который

- 11. начинает действовать для налогоплательщика только на основании договора, в соответствии с которым Российская Федерация предоставляет субъекту

- 12. Налоговая база, порядок исчисления и уплаты: налог на добычу полезных ископаемых определяется согласно ст. 346.37 НК

- 14. Скачать презентацию

Слайд 4представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и

представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и

Слайд 5 Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ)

Данная

Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ)

Данная

Слайд 8Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Применение УСН предусматривает освобождение

Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Применение УСН предусматривает освобождение

Слайд 9Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Организации, применяющие УСН, должны

Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Организации, применяющие УСН, должны

Слайд 10Упрощенная система налогообложения на основе патента

Налогоплательщики - индивидуальные предприниматели

Налоговый период - срок,

Упрощенная система налогообложения на основе патента

Налогоплательщики - индивидуальные предприниматели

Налоговый период - срок,

Слайд 11 начинает действовать для налогоплательщика только на основании договора, в соответствии с

начинает действовать для налогоплательщика только на основании договора, в соответствии с

Слайд 12 Налоговая база, порядок исчисления и уплаты:

налог на добычу полезных ископаемых определяется

Налоговая база, порядок исчисления и уплаты:

налог на добычу полезных ископаемых определяется

Презентация на тему "Проектно-исследовательская деятельность учащихся как средство повышения учебной мотивации" - скачать п

Презентация на тему "Проектно-исследовательская деятельность учащихся как средство повышения учебной мотивации" - скачать п Темперамент

Темперамент Валерий Харламов – через тернии к звёздам

Валерий Харламов – через тернии к звёздам Притчи Господа

Притчи Господа Конкуренция и конкурентоспособность как движущие силы развития общества

Конкуренция и конкурентоспособность как движущие силы развития общества способов решения тригонометрического уравненияили еще раз о

способов решения тригонометрического уравненияили еще раз о Подготовка к сочинению по картине П.П. Кончаловского "Сирень в корзине"

Подготовка к сочинению по картине П.П. Кончаловского "Сирень в корзине" Электродинамика

Электродинамика Технология

Технология В мире новых профессий

В мире новых профессий Деятельностный подход в обучении как основа организации учебной деятельности младших школьников

Деятельностный подход в обучении как основа организации учебной деятельности младших школьников Оценка эффективности электронного обучения

Оценка эффективности электронного обучения Мы выбираем жизнь!!! жизнь без наркотиков!

Мы выбираем жизнь!!! жизнь без наркотиков! Презентация на тему Костюмы народов Южного Урала

Презентация на тему Костюмы народов Южного Урала История средних веков в 6 классе

История средних веков в 6 классе Австралийский гигант

Австралийский гигант Une solution ecologique

Une solution ecologique Презентация на тему Права человека класификация прав человека

Презентация на тему Права человека класификация прав человека 1 ИЮНЯ ДЕНЬ ЗАЩИТЫ ДЕТЕЙ.

1 ИЮНЯ ДЕНЬ ЗАЩИТЫ ДЕТЕЙ. Презентация на тему Индустриализация в СССР

Презентация на тему Индустриализация в СССР  Жорж Санд

Жорж Санд Состояние дел в бухгалтерии

Состояние дел в бухгалтерии GG rr aa mm mm aa rr SS

GG rr aa mm mm aa rr SS Иконопись

Иконопись ВОЗРОЖДЕНИЕ (Ренессанс) Торговая площадь (Гроте-маркт) и ратуша —

ВОЗРОЖДЕНИЕ (Ренессанс) Торговая площадь (Гроте-маркт) и ратуша —  «ЭВК-Сервис» 783-70-71;783-90-01 email:

«ЭВК-Сервис» 783-70-71;783-90-01 email: Уровни организации живой материи

Уровни организации живой материи КАК ИЗ ТОЧЕК ПОЛУЧАЮТСЯ ФИГУРЫ?

КАК ИЗ ТОЧЕК ПОЛУЧАЮТСЯ ФИГУРЫ?