- ОСОБЕННОСТИ РЕГИОНАЛЬНОГО И МЕСТНОГО НАЛОГООБЛОЖЕНИЯ

Содержание

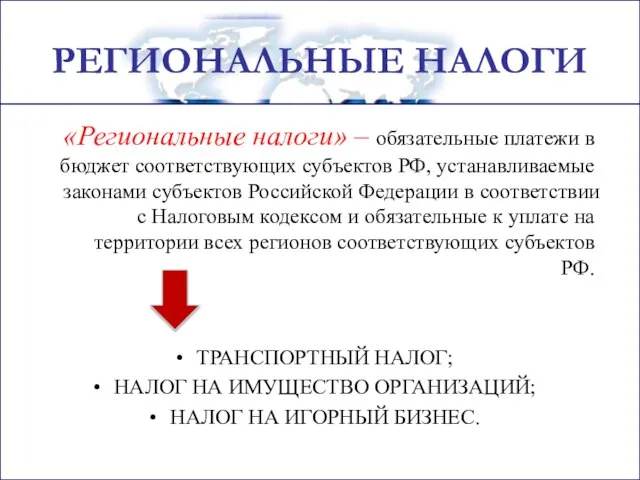

- 2. РЕГИОНАЛЬНЫЕ НАЛОГИ «Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской

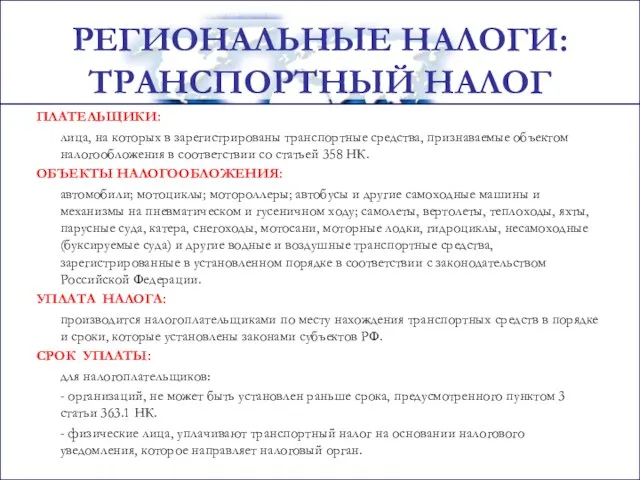

- 3. РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ ПЛАТЕЛЬЩИКИ: лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения в

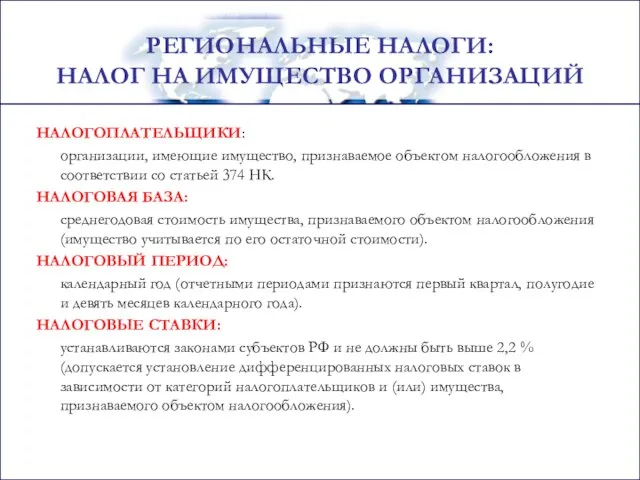

- 4. НАЛОГОПЛАТЕЛЬЩИКИ: организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК. НАЛОГОВАЯ БАЗА: среднегодовая

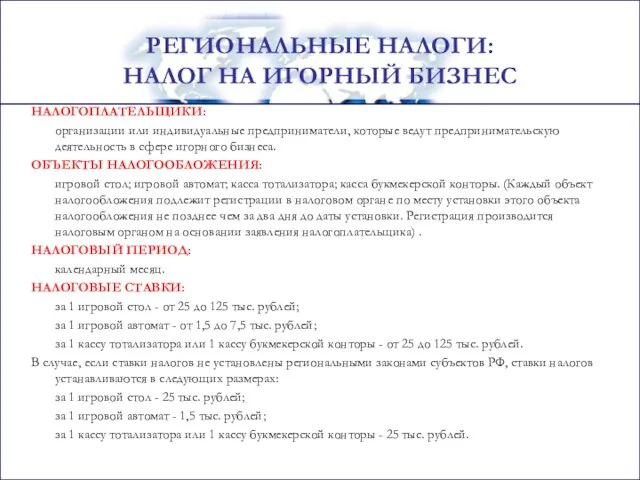

- 5. НАЛОГОПЛАТЕЛЬЩИКИ: организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ: игровой

- 6. МЕСТНЫЕ НАЛОГИ МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а

- 7. НАЛОГОПЛАТЕЛЬЩИКИ: организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или

- 8. НАЛОГОПЛАТЕЛЬЩИКИ: физические лица - собственники имущества, независимо от их места пребывания и от того, каким образом

- 10. Скачать презентацию

Слайд 2РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

Слайд 3РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

Слайд 4НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

Слайд 5НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

Слайд 6МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

Слайд 7 НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

Слайд 8 НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

Строевая стойка с оружием

Строевая стойка с оружием Правление Петра I

Правление Петра I Отечественная_война_1812_года

Отечественная_война_1812_года Региональный бюджет, финансовая и налоговая политика

Региональный бюджет, финансовая и налоговая политика HR Мотивация персонала

HR Мотивация персонала Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе

Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе Социальная работа с разными группами населения

Социальная работа с разными группами населения Оборотные средства организации

Оборотные средства организации Машины

Машины МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya

Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya Сергей Есенин

Сергей Есенин Говорю «СПАСИБО»

Говорю «СПАСИБО» Деньги Сомали

Деньги Сомали Патент

Патент Презентация на тему Действия с векторами

Презентация на тему Действия с векторами Производственная структура предприятия

Производственная структура предприятия Романское искусство и его примеры

Романское искусство и его примеры Арктика

Арктика Гражданские правоотношения

Гражданские правоотношения Фруктовые деревья

Фруктовые деревья Невесомость предсказаная и неожиданная

Невесомость предсказаная и неожиданная Звук. Звуковые явления

Звук. Звуковые явления Логические основы компьютера

Логические основы компьютера Решение уравнений третьей степени

Решение уравнений третьей степени Реализация региональной программы профориентационной работы в Костромской области

Реализация региональной программы профориентационной работы в Костромской области Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики

Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

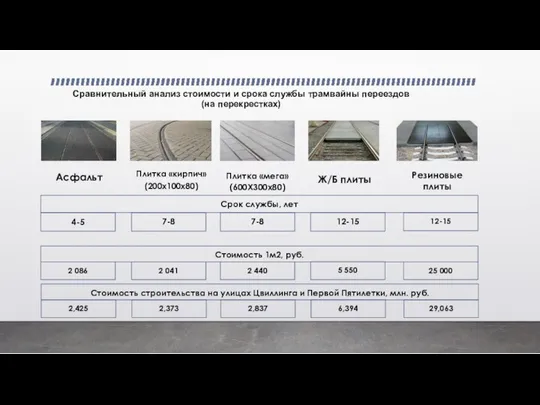

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)