- Осуществление, контроль и управление закупками. Часть 2

Содержание

- 2. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ Приоритет в сфере нормативного регулирования бюджетного процесса в России принадлежит Бюджетному

- 3. В основе бюджетного финансирования лежат четыре константы, определяющие правила выделения средств: 1.Безвозвратность. Получатели государственных ассигнований не

- 4. Бюджетный кодекс Российской Федерации - это главный документ, которым руководствуются в первую очередь участники бюджетного процесса,

- 5. В зависимости от источника финансирования государственного учреждения, они подразделяются на: - финансируемые за счет средств федерального

- 6. Государственные (муниципальные) учреждение, использует бюджетные средства исключительно через лицевые счета, которые ведутся Федеральным казначейством (финансовыми органами).

- 7. Контроль над финансированием из бюджета осуществляется путем: проведения проверок обоснованности запрашиваемого финансирования; выявления нецелевого использования средств;

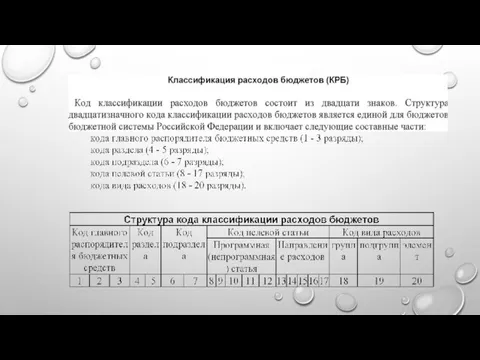

- 8. Бюджетная классификация РФ — это группировка доходов, расходов и источников финансирования дефицита бюджетов бюджетной системы РФ,

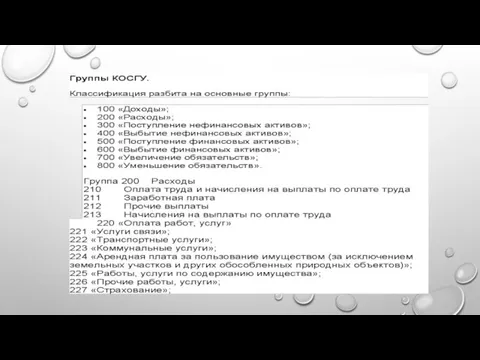

- 9. Бюджетная классификация состоит: классификация доходов бюджета (КДБ) классификация расходов бюджета (КРБ) классификация источников финансирования дефицитов бюджета

- 11. Например, КБК расходов, 073 07 02 02200 00000 244 где 073 – Министерство просвещения РФ 07

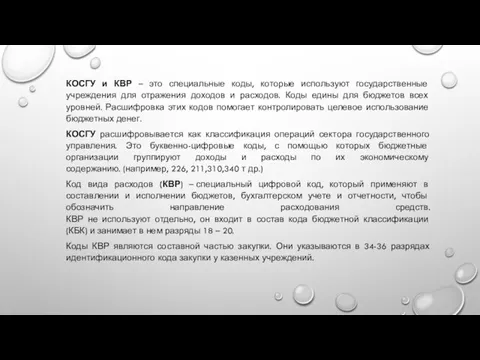

- 12. КОСГУ и КВР – это специальные коды, которые используют государственные учреждения для отражения доходов и расходов.

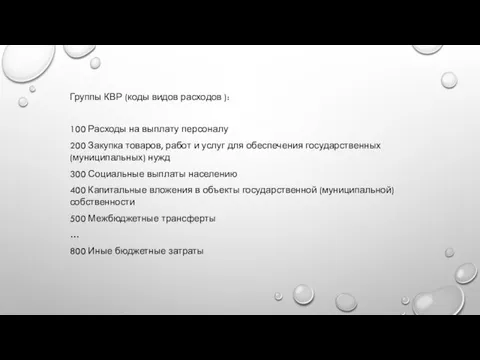

- 14. Группы КВР (коды видов расходов ): 100 Расходы на выплату персоналу 200 Закупка товаров, работ и

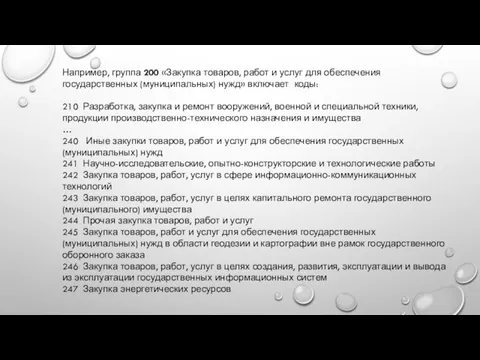

- 15. Например, группа 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» включает коды: 210

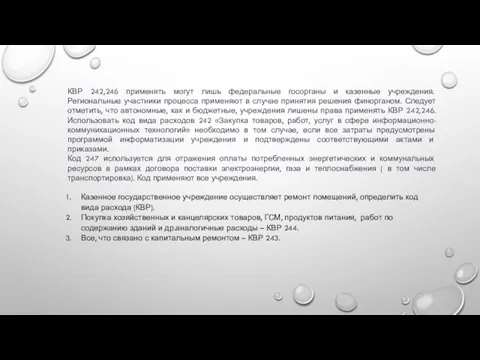

- 16. КВР 242,246 применять могут лишь федеральные госорганы и казенные учреждения. Региональные участники процесса применяют в случае

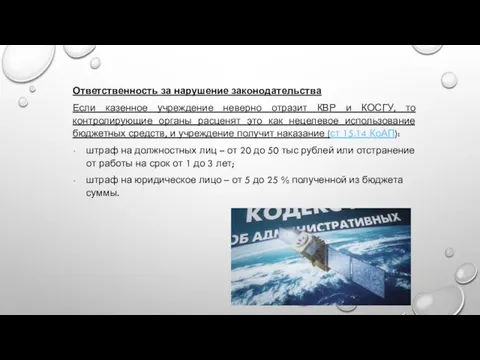

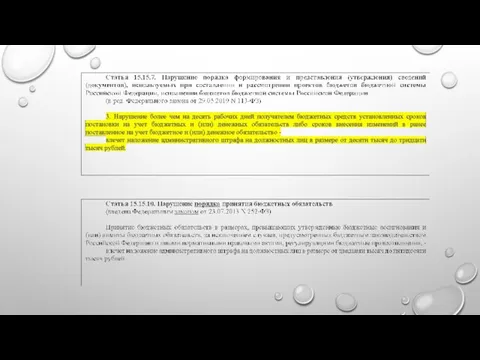

- 17. Ответственность за нарушение законодательства Если казенное учреждение неверно отразит КВР и КОСГУ, то контролирующие органы расценят

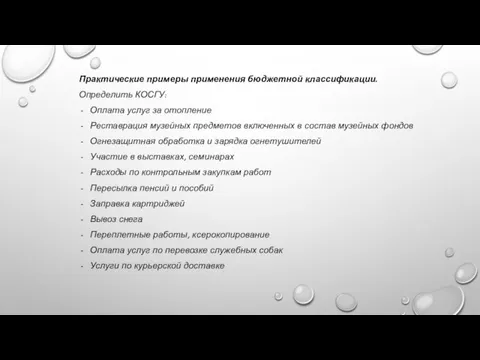

- 18. Практические примеры применения бюджетной классификации. Определить КОСГУ: Оплата услуг за отопление Реставрация музейных предметов включенных в

- 19. Основы бухгалтерского учета в государственных учреждениях. БУХГАЛТЕРСКИЙ УЧЕТ - ОДНА ИЗ НАИБОЛЕЕ ЕМКИХ УЧЕТНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ,

- 20. Вести бухгалтерский учет без учетных измерителей невозможно, так как именно они применяются в учете для количественной

- 21. Все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами. Первичный бухгалтерский документ - это письменное подтверждение

- 22. Государственные (муниципальные) учреждения для бухгалтерского учета используют Единый план счетов бухгалтерского учета , утвержденный приказом Минфина

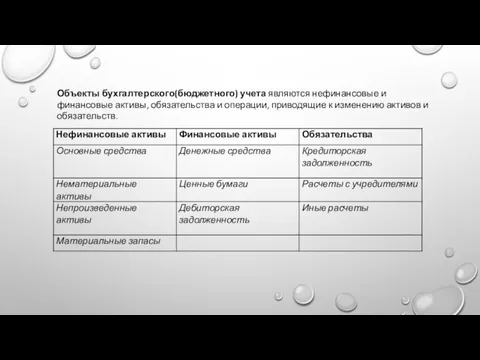

- 23. Объекты бухгалтерского(бюджетного) учета являются нефинансовые и финансовые активы, обязательства и операции, приводящие к изменению активов и

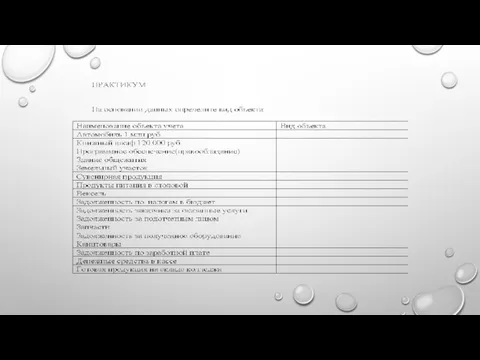

- 24. Основными средствами, являются материальные объекты имущества со сроком полезного использования свыше 12 месяцев, предназначенные для неоднократного

- 25. Особо ценным движимым имуществом является движимое имущество, без которого осуществление учреждением его уставной деятельности будет существенно

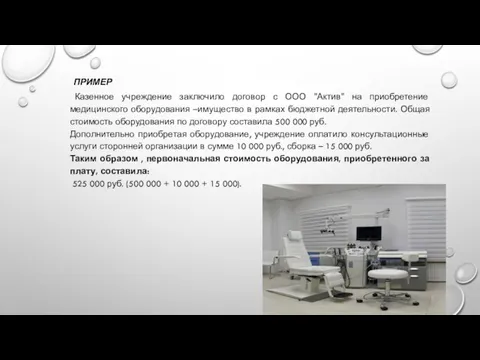

- 26. ПРИМЕР Казенное учреждение заключило договор с ООО "Актив" на приобретение медицинского оборудования –имущество в рамках бюджетной

- 27. Нематериальный актив - это прежде всего право (исключительное право) на результаты интеллектуальной деятельности и приравненные к

- 28. К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, используемые в процессе деятельности, вещное

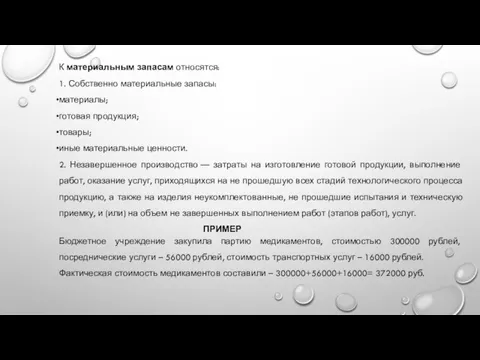

- 29. К материальным запасам относятся: 1. Собственно материальные запасы: материалы; готовая продукция; товары; иные материальные ценности. 2.

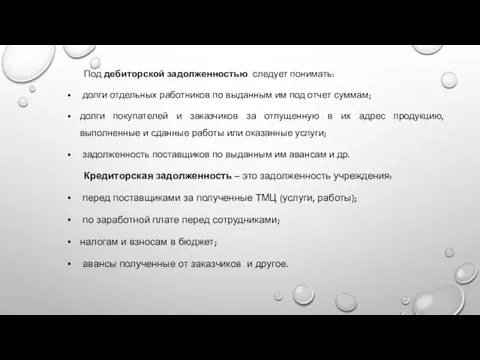

- 30. Под дебиторской задолженностью следует понимать: долги отдельных работников по выданным им под отчет суммам; долги покупателей

- 32. Бухгалтерский учет ведется с применением плана-счетов. План счетов – это систематизированный перечень счетов, предназначенный для учета

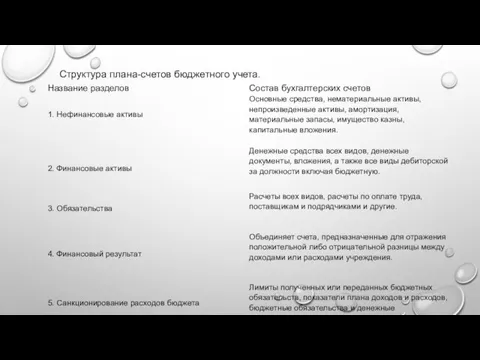

- 33. Структура плана-счетов бюджетного учета.

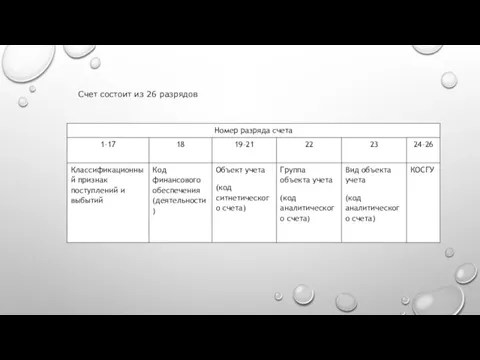

- 34. Счет состоит из 26 разрядов

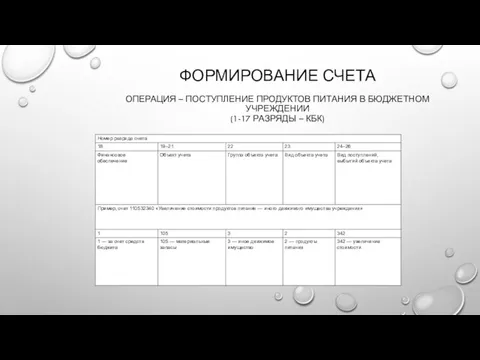

- 35. ФОРМИРОВАНИЕ СЧЕТА ОПЕРАЦИЯ – ПОСТУПЛЕНИЕ ПРОДУКТОВ ПИТАНИЯ В БЮДЖЕТНОМ УЧРЕЖДЕНИИ (1-17 РАЗРЯДЫ – КБК) етов (приказ

- 36. Бухгалтерский учет госзакупок Государственная закупка – это поставка услуги, товара или работ для государственных или муниципальных

- 37. В момент размещения учреждением в единой информационной системе Извещения о проведении конкурентной процедуры (далее Извещение), у

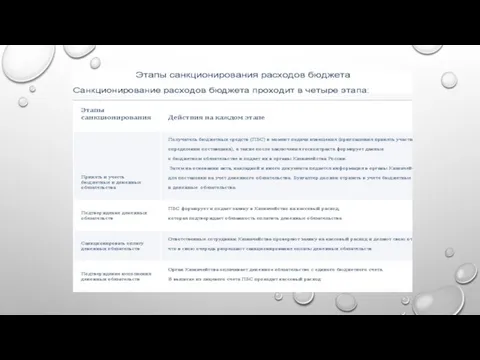

- 38. В плане счетов государственного учреждения есть раздел 5 «Санкционирование расходов», счета которого используются для ведения операций,

- 42. Скачать презентацию

Слайд 2 БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ

Приоритет в сфере нормативного регулирования бюджетного процесса в

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ

Приоритет в сфере нормативного регулирования бюджетного процесса в

Слайд 3В основе бюджетного финансирования лежат четыре константы, определяющие правила выделения средств:

1.Безвозвратность.

В основе бюджетного финансирования лежат четыре константы, определяющие правила выделения средств:

1.Безвозвратность.

Слайд 4Бюджетный кодекс Российской Федерации - это главный документ, которым руководствуются в первую

Бюджетный кодекс Российской Федерации - это главный документ, которым руководствуются в первую

Слайд 5В зависимости от источника финансирования государственного учреждения, они подразделяются на:

- финансируемые

В зависимости от источника финансирования государственного учреждения, они подразделяются на:

- финансируемые

Слайд 6

Государственные (муниципальные) учреждение, использует бюджетные средства исключительно через лицевые счета, которые ведутся

Государственные (муниципальные) учреждение, использует бюджетные средства исключительно через лицевые счета, которые ведутся

Слайд 7Контроль над финансированием из бюджета осуществляется путем:

проведения проверок обоснованности запрашиваемого финансирования;

Контроль над финансированием из бюджета осуществляется путем:

проведения проверок обоснованности запрашиваемого финансирования;

Слайд 8 Бюджетная классификация РФ — это группировка доходов, расходов и источников финансирования

Бюджетная классификация РФ — это группировка доходов, расходов и источников финансирования

Слайд 9Бюджетная классификация состоит:

классификация доходов бюджета (КДБ)

классификация расходов бюджета (КРБ)

классификация источников финансирования дефицитов

Бюджетная классификация состоит:

классификация доходов бюджета (КДБ)

классификация расходов бюджета (КРБ)

классификация источников финансирования дефицитов

Слайд 11Например, КБК расходов, 073 07 02 02200 00000 244

где 073 – Министерство

Например, КБК расходов, 073 07 02 02200 00000 244

где 073 – Министерство

Слайд 12КОСГУ и КВР – это специальные коды, которые используют государственные учреждения для

КОСГУ и КВР – это специальные коды, которые используют государственные учреждения для

Слайд 14Группы КВР (коды видов расходов ):

100 Расходы на выплату персоналу

200 Закупка товаров,

Группы КВР (коды видов расходов ):

100 Расходы на выплату персоналу

200 Закупка товаров,

Слайд 15Например, группа 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных)

Например, группа 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных)

Слайд 16КВР 242,246 применять могут лишь федеральные госорганы и казенные учреждения. Региональные участники

КВР 242,246 применять могут лишь федеральные госорганы и казенные учреждения. Региональные участники

Слайд 17Ответственность за нарушение законодательства

Если казенное учреждение неверно отразит КВР и КОСГУ, то

Ответственность за нарушение законодательства

Если казенное учреждение неверно отразит КВР и КОСГУ, то

Слайд 18Практические примеры применения бюджетной классификации.

Определить КОСГУ:

Оплата услуг за отопление

Реставрация музейных предметов включенных

Практические примеры применения бюджетной классификации.

Определить КОСГУ:

Оплата услуг за отопление

Реставрация музейных предметов включенных

Слайд 19Основы бухгалтерского учета в государственных учреждениях.

БУХГАЛТЕРСКИЙ УЧЕТ - ОДНА ИЗ НАИБОЛЕЕ ЕМКИХ

Основы бухгалтерского учета в государственных учреждениях.

БУХГАЛТЕРСКИЙ УЧЕТ - ОДНА ИЗ НАИБОЛЕЕ ЕМКИХ

Слайд 20Вести бухгалтерский учет без учетных измерителей невозможно, так как именно они применяются

Вести бухгалтерский учет без учетных измерителей невозможно, так как именно они применяются

Слайд 21Все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами. Первичный бухгалтерский документ

Все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами. Первичный бухгалтерский документ

Слайд 22Государственные (муниципальные) учреждения для бухгалтерского учета используют Единый план счетов бухгалтерского учета

Государственные (муниципальные) учреждения для бухгалтерского учета используют Единый план счетов бухгалтерского учета

Слайд 23Объекты бухгалтерского(бюджетного) учета являются нефинансовые и финансовые активы, обязательства и операции, приводящие

Объекты бухгалтерского(бюджетного) учета являются нефинансовые и финансовые активы, обязательства и операции, приводящие

Слайд 24Основными средствами, являются материальные объекты имущества со сроком полезного использования свыше 12

Основными средствами, являются материальные объекты имущества со сроком полезного использования свыше 12

Слайд 25Особо ценным движимым имуществом является движимое имущество, без которого осуществление учреждением его

Особо ценным движимым имуществом является движимое имущество, без которого осуществление учреждением его

Слайд 26ПРИМЕР

Казенное учреждение заключило договор с ООО "Актив" на приобретение медицинского оборудования

ПРИМЕР

Казенное учреждение заключило договор с ООО "Актив" на приобретение медицинского оборудования

Слайд 27Нематериальный актив - это прежде всего право (исключительное право) на результаты интеллектуальной

Нематериальный актив - это прежде всего право (исключительное право) на результаты интеллектуальной

Слайд 28К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, используемые

К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, используемые

Слайд 29К материальным запасам относятся:

1. Собственно материальные запасы:

материалы;

готовая продукция;

товары;

иные материальные ценности.

2. Незавершенное производство —

К материальным запасам относятся:

1. Собственно материальные запасы:

материалы;

готовая продукция;

товары;

иные материальные ценности.

2. Незавершенное производство —

Слайд 30Под дебиторской задолженностью следует понимать:

долги отдельных работников по выданным им под

Под дебиторской задолженностью следует понимать:

долги отдельных работников по выданным им под

Слайд 32Бухгалтерский учет ведется с применением плана-счетов.

План счетов – это систематизированный перечень счетов, предназначенный

Бухгалтерский учет ведется с применением плана-счетов.

План счетов – это систематизированный перечень счетов, предназначенный

Слайд 33Структура плана-счетов бюджетного учета.

Структура плана-счетов бюджетного учета.

Слайд 34Счет состоит из 26 разрядов

Счет состоит из 26 разрядов

Слайд 35ФОРМИРОВАНИЕ СЧЕТА

ОПЕРАЦИЯ – ПОСТУПЛЕНИЕ ПРОДУКТОВ ПИТАНИЯ В БЮДЖЕТНОМ УЧРЕЖДЕНИИ

(1-17 РАЗРЯДЫ –

ФОРМИРОВАНИЕ СЧЕТА ОПЕРАЦИЯ – ПОСТУПЛЕНИЕ ПРОДУКТОВ ПИТАНИЯ В БЮДЖЕТНОМ УЧРЕЖДЕНИИ (1-17 РАЗРЯДЫ –

Слайд 36Бухгалтерский учет госзакупок

Государственная закупка – это поставка услуги, товара или работ для

Бухгалтерский учет госзакупок

Государственная закупка – это поставка услуги, товара или работ для

Слайд 37В момент размещения учреждением в единой информационной системе Извещения о проведении конкурентной процедуры

В момент размещения учреждением в единой информационной системе Извещения о проведении конкурентной процедуры

Слайд 38В плане счетов государственного учреждения есть раздел 5 «Санкционирование расходов», счета которого

В плане счетов государственного учреждения есть раздел 5 «Санкционирование расходов», счета которого

Презентация на тему Образование государства в Древнем Египте

Презентация на тему Образование государства в Древнем Египте  Портрет. Натюрморт

Портрет. Натюрморт Масленица идёт

Масленица идёт Моя любимая еда

Моя любимая еда Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах British customs and traditions

British customs and traditions График функции (1)

График функции (1) Украшение салфетки бахромой (урок технологии)

Украшение салфетки бахромой (урок технологии) Презентация на тему Работа с детьми, требующими особого внимания

Презентация на тему Работа с детьми, требующими особого внимания АЗБУКА БЕЗОПАСНОСТИ

АЗБУКА БЕЗОПАСНОСТИ shrift

shrift Электронное сопровождение к изучению темы: «Теорема Пифагора»

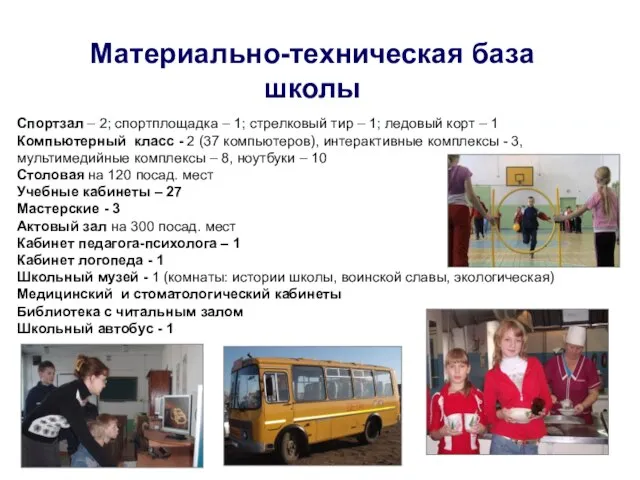

Электронное сопровождение к изучению темы: «Теорема Пифагора» Материально-техническая база школы

Материально-техническая база школы Логарифмическая функция

Логарифмическая функция Схема анализа стихотворения

Схема анализа стихотворения Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте

Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте Золотые руки

Золотые руки Ораторская речь, её особенности. Публичное выступление об истории своего края

Ораторская речь, её особенности. Публичное выступление об истории своего края Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры»

Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры» Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)

Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)  Презентация на тему: Эти удивительные пчёлы 3 класс

Презентация на тему: Эти удивительные пчёлы 3 класс Гражданское общество - понятие, функции

Гражданское общество - понятие, функции  Уравнение прямой видаy = kx + l

Уравнение прямой видаy = kx + l Самооценка ученика как фактор достижения планируемых результатов

Самооценка ученика как фактор достижения планируемых результатов Затраты и динамика их изменения. Распределение косвенных затрат

Затраты и динамика их изменения. Распределение косвенных затрат Шесть библейских принципов

Шесть библейских принципов Олимпийская символика

Олимпийская символика Аспекты профессиональной деятельности

Аспекты профессиональной деятельности