- Оценка бюджета

Содержание

- 2. Процесс первоначальной оценки Решение о принятии разработанного бюджета как перспективного плана действий не должно приниматься ранее,

- 3. Параметры оценки бюджета. Как правило расчитываются относительные показатели, которые можно сопоставлять: с уровнем аналогичных показателей прошлых

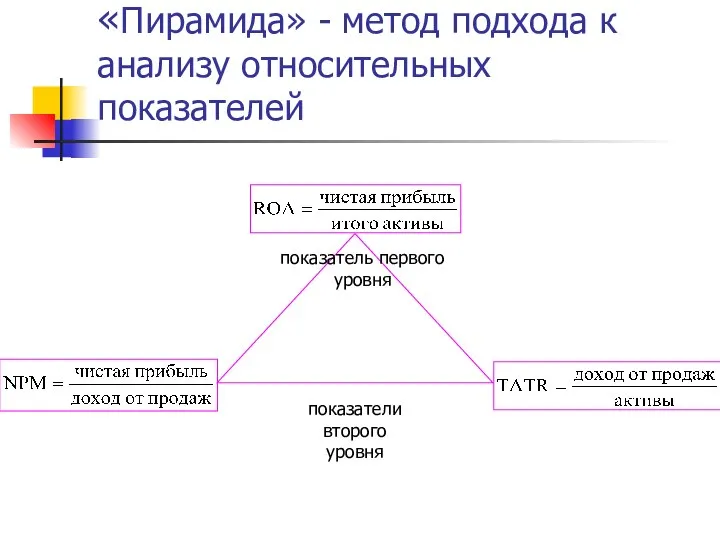

- 4. «Пирамида» - метод подхода к анализу относительных показателей

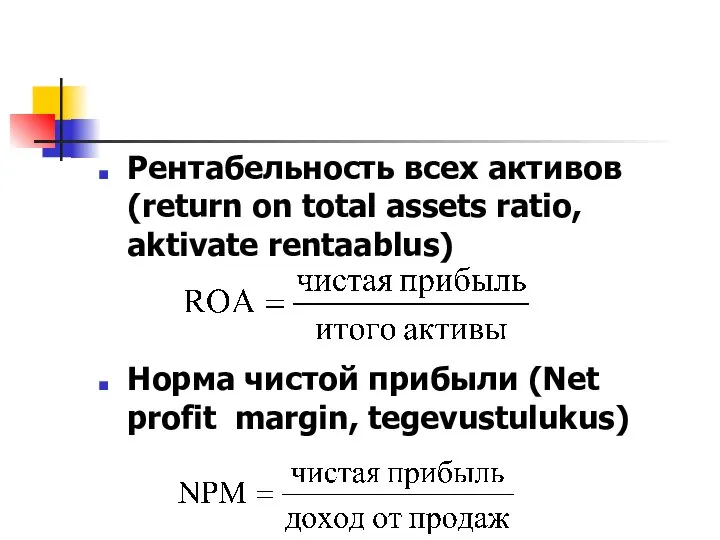

- 5. Рентабельность всех активов (return on total assets ratio, aktivate rentaablus) Норма чистой прибыли (Net profit margin,

- 6. Показатель эффективности использования активов ( total assets turnover ratio, varade tootlus)

- 7. Вместо реализации – добавленная стоимость Добавленная стоимость – это мера того, как предприятие увеличивает ценность товаров

- 8. «Пирамида» на основе добавленной стоимости

- 9. Показатели ликвидности Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla kattekordaja)

- 10. Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest)

- 11. Дальнейший анализ Цель контроля и анализа исполнения плановых бюджетных показателей - управление отклонениями, влияющими на финансовые

- 12. Общепринятые способы контроль бюджетов по отклонениям; оперативный контроль платежей (казначейский контроль). Основой системы контроля должен быть

- 13. Цель расчета отклонений выявляют отклонения на основе данных управленческого учета (если обеспечена однородность плановых и фактических

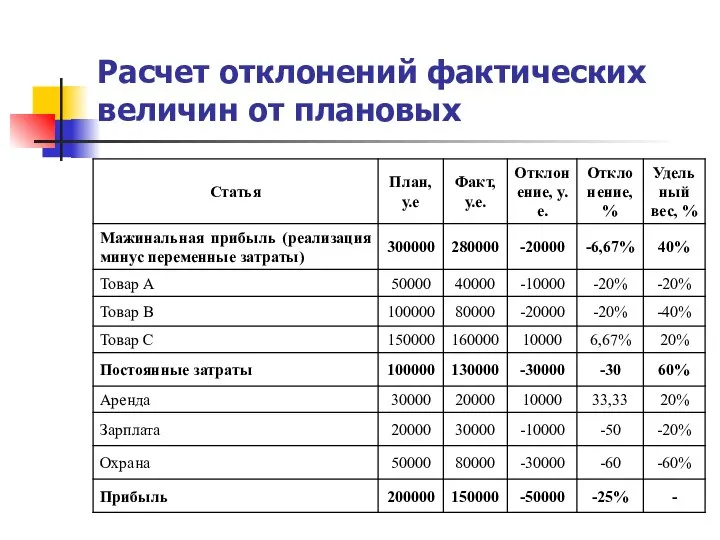

- 14. Оценка влияние отклонений на запланированный результат Расчет отклонений фактических величин от плановых: по доходным статьям (реализация

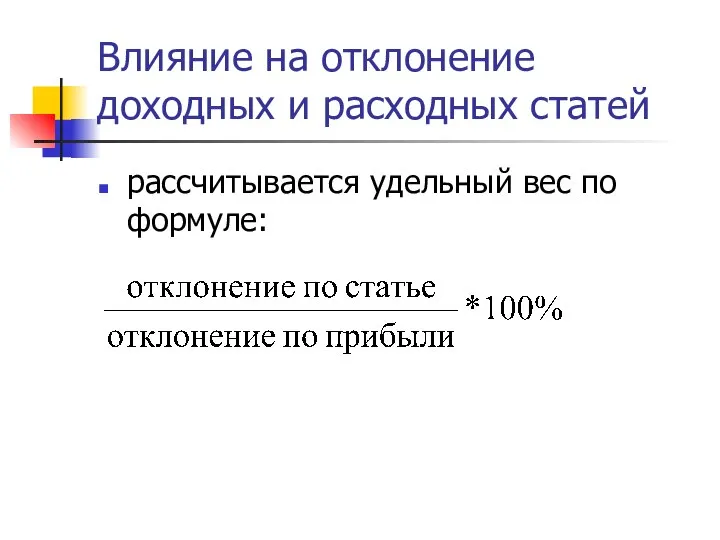

- 15. Влияние на отклонение доходных и расходных статей рассчитывается удельный вес по формуле:

- 16. Расчет отклонений фактических величин от плановых

- 17. Контроль и анализ исполнения бюджетов используют такие виды анализа, как: ранжирование, факторный анализ, "план-факт" анализ и

- 18. Ранжирование применяется в том случае, когда необходимо провести сравнительный анализ функциональных центров ответственности, бизнес-единиц, филиалов и

- 19. Факторный анализ предназначен для того, чтобы выявить факторы, повлиявшие на изменение значений анализируемых бюджетных статей или

- 20. Анализ «План» - «Факт» основная цель - выявить причины отклонений, а именно - какие из показателей,

- 21. Казначейский контроль то есть контроль поступления и расходования денежных средств, которые запланированы в бюджете движения денежных

- 22. контролер, руководствуясь утвержденными лимитами денежных средств, определяет статьи бюджета для финансирования сверхплановых расходов, оценивает каждую поступающую

- 23. Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного должностного лица. Обычно им

- 24. Типичные ошибки процесса бюджетирования концептуальные; методологические; управленческие.

- 25. Концептуальные погрешности отсутствие связи бюджетов со стратегией развития бизнеса в силу отсутствия такой стратегии у компании.

- 26. Методологические недочеты наличие системы управленческого учета - это необходимое условие функционирования системы бюджетного управления. Типичной ошибкой

- 27. Бухгалтерская информация Во-первых, не оперативна, Во-вторых, в ней отсутствует нужное аналитическое представление, например, по центрам финансовой

- 28. Управленческие ошибки Для эффективного функционирования механизма бюджетного управления компания разрабатывает регламенты, которые содержат правила, последовательность и

- 29. Система регламентов в компании состоит из: регламента разработки и внедрения системы бюджетного управления (на этапе создания

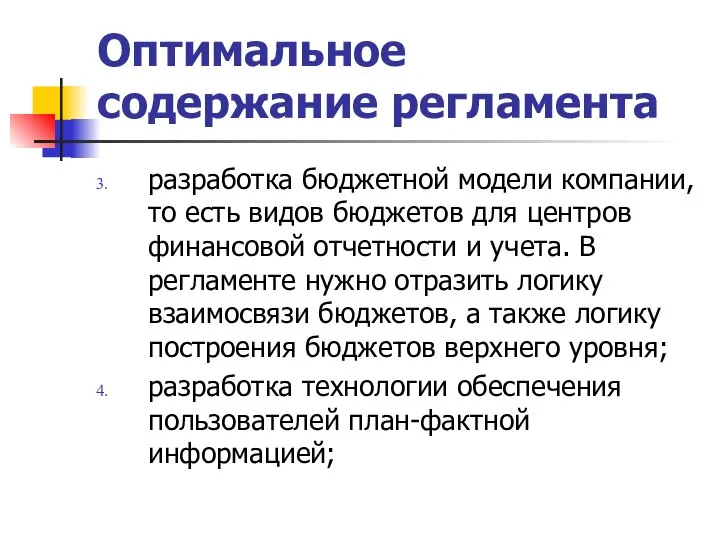

- 30. Оптимальное содержание регламента определение целей и задач СБУ; определение центров финансовой ответственности и построение финансовой структуры

- 31. Оптимальное содержание регламента разработка бюджетной модели компании, то есть видов бюджетов для центров финансовой отчетности и

- 33. Скачать презентацию

Слайд 2Процесс первоначальной оценки

Решение о принятии разработанного бюджета как перспективного плана действий не

Процесс первоначальной оценки

Решение о принятии разработанного бюджета как перспективного плана действий не

Слайд 3Параметры оценки бюджета.

Как правило расчитываются относительные показатели, которые можно сопоставлять:

с уровнем

Параметры оценки бюджета.

Как правило расчитываются относительные показатели, которые можно сопоставлять:

с уровнем

Слайд 4«Пирамида» - метод подхода к анализу относительных показателей

«Пирамида» - метод подхода к анализу относительных показателей

Слайд 5Рентабельность всех активов (return on total assets ratio, aktivate rentaablus)

Норма чистой прибыли

Рентабельность всех активов (return on total assets ratio, aktivate rentaablus)

Норма чистой прибыли

Слайд 6Показатель эффективности использования активов ( total assets turnover ratio, varade tootlus)

Показатель эффективности использования активов ( total assets turnover ratio, varade tootlus)

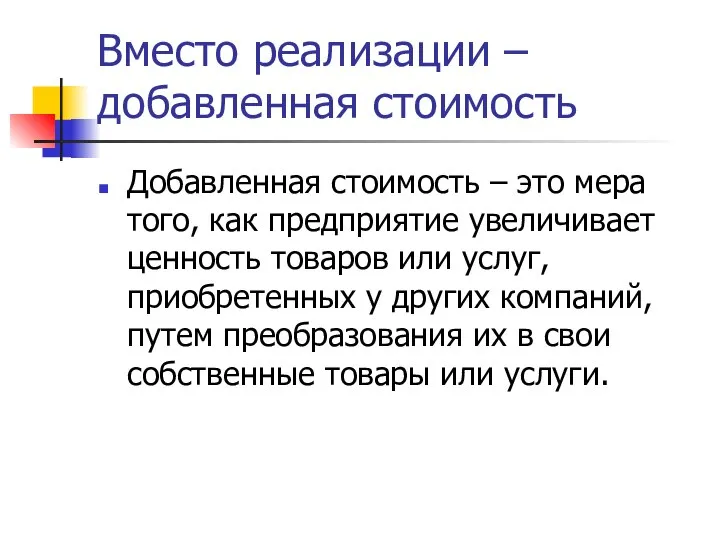

Слайд 7Вместо реализации – добавленная стоимость

Добавленная стоимость – это мера того, как предприятие

Вместо реализации – добавленная стоимость

Добавленная стоимость – это мера того, как предприятие

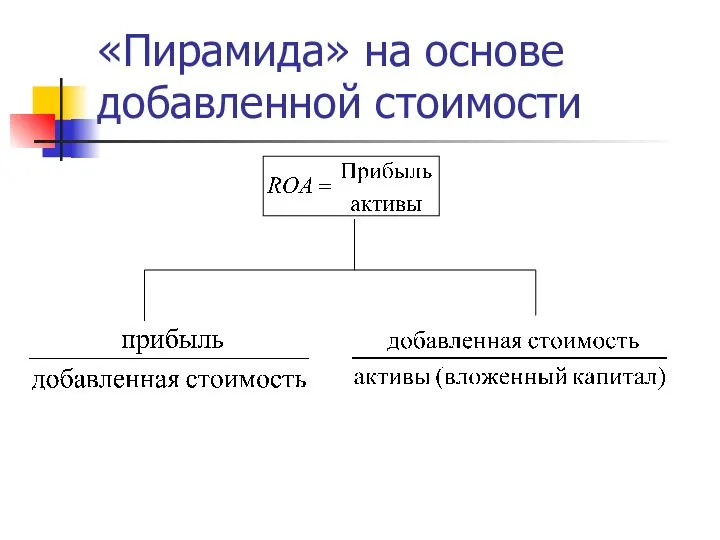

Слайд 8«Пирамида» на основе добавленной стоимости

«Пирамида» на основе добавленной стоимости

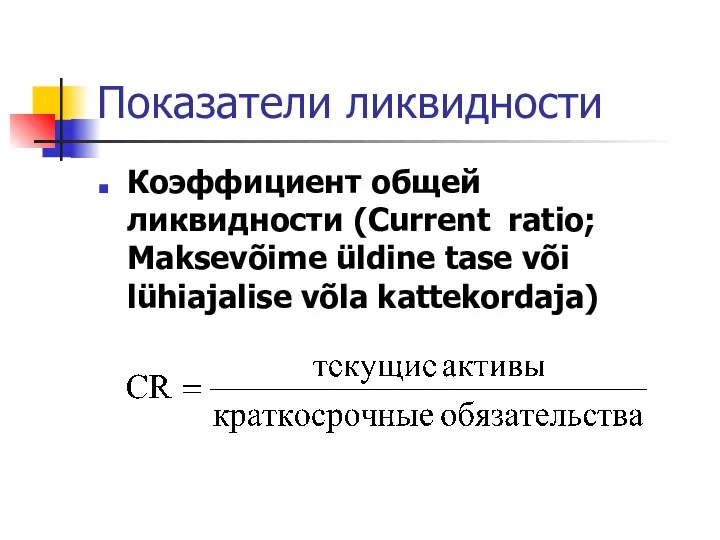

Слайд 9Показатели ликвидности

Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla

Показатели ликвидности

Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla

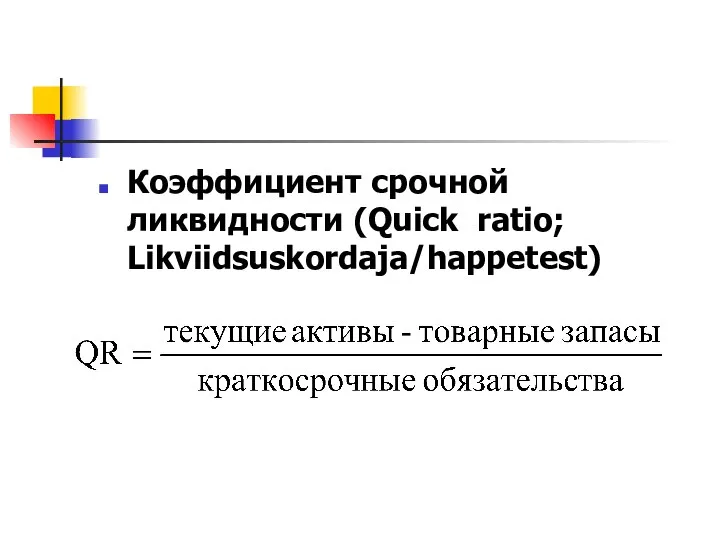

Слайд 10Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest)

Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest)

Слайд 11Дальнейший анализ

Цель контроля и анализа исполнения плановых бюджетных показателей - управление отклонениями,

Дальнейший анализ

Цель контроля и анализа исполнения плановых бюджетных показателей - управление отклонениями,

Слайд 12Общепринятые способы

контроль бюджетов по отклонениям;

оперативный контроль платежей (казначейский контроль).

Основой системы контроля

Общепринятые способы

контроль бюджетов по отклонениям;

оперативный контроль платежей (казначейский контроль).

Основой системы контроля

Слайд 13Цель расчета отклонений

выявляют отклонения на основе данных управленческого учета (если обеспечена однородность

Цель расчета отклонений

выявляют отклонения на основе данных управленческого учета (если обеспечена однородность

Слайд 14Оценка влияние отклонений на запланированный результат

Расчет отклонений фактических величин от плановых:

по

Оценка влияние отклонений на запланированный результат

Расчет отклонений фактических величин от плановых:

по

Слайд 15Влияние на отклонение доходных и расходных статей

рассчитывается удельный вес по формуле:

Влияние на отклонение доходных и расходных статей

рассчитывается удельный вес по формуле:

Слайд 16Расчет отклонений фактических величин от плановых

Расчет отклонений фактических величин от плановых

Слайд 17Контроль и анализ исполнения бюджетов

используют такие виды анализа, как:

ранжирование,

факторный анализ,

Контроль и анализ исполнения бюджетов

используют такие виды анализа, как:

ранжирование,

факторный анализ,

Слайд 18Ранжирование

применяется в том случае, когда необходимо провести сравнительный анализ функциональных центров ответственности,

Ранжирование

применяется в том случае, когда необходимо провести сравнительный анализ функциональных центров ответственности,

Слайд 19Факторный анализ

предназначен для того, чтобы выявить факторы, повлиявшие на изменение значений анализируемых

Факторный анализ

предназначен для того, чтобы выявить факторы, повлиявшие на изменение значений анализируемых

Слайд 20Анализ «План» - «Факт»

основная цель - выявить причины отклонений, а именно

Анализ «План» - «Факт»

основная цель - выявить причины отклонений, а именно

Слайд 21Казначейский контроль

то есть контроль поступления и расходования денежных средств, которые запланированы в

Казначейский контроль

то есть контроль поступления и расходования денежных средств, которые запланированы в

Слайд 22контролер, руководствуясь утвержденными лимитами денежных средств, определяет статьи бюджета для финансирования сверхплановых

контролер, руководствуясь утвержденными лимитами денежных средств, определяет статьи бюджета для финансирования сверхплановых

Слайд 23Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного

Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного

Слайд 24Типичные ошибки процесса бюджетирования

концептуальные;

методологические;

управленческие.

Типичные ошибки процесса бюджетирования

концептуальные;

методологические;

управленческие.

Слайд 25Концептуальные погрешности

отсутствие связи бюджетов со стратегией развития бизнеса в силу отсутствия

Концептуальные погрешности

отсутствие связи бюджетов со стратегией развития бизнеса в силу отсутствия

Слайд 26Методологические недочеты

наличие системы управленческого учета - это необходимое условие функционирования системы

Методологические недочеты

наличие системы управленческого учета - это необходимое условие функционирования системы

Слайд 27Бухгалтерская информация

Во-первых, не оперативна,

Во-вторых, в ней отсутствует нужное аналитическое представление, например, по

Бухгалтерская информация

Во-первых, не оперативна,

Во-вторых, в ней отсутствует нужное аналитическое представление, например, по

Слайд 28Управленческие ошибки

Для эффективного функционирования механизма бюджетного управления компания разрабатывает регламенты, которые

Управленческие ошибки

Для эффективного функционирования механизма бюджетного управления компания разрабатывает регламенты, которые

Слайд 29Система регламентов в компании состоит из:

регламента разработки и внедрения системы бюджетного

Система регламентов в компании состоит из:

регламента разработки и внедрения системы бюджетного

Слайд 30Оптимальное содержание регламента

определение целей и задач СБУ;

определение центров финансовой ответственности и

Оптимальное содержание регламента

определение целей и задач СБУ;

определение центров финансовой ответственности и

Слайд 31Оптимальное содержание регламента

разработка бюджетной модели компании, то есть видов бюджетов для центров

Оптимальное содержание регламента

разработка бюджетной модели компании, то есть видов бюджетов для центров

38 попугаев, или зачем человеку измерения

38 попугаев, или зачем человеку измерения Праздник жатвы. Приглашение

Праздник жатвы. Приглашение Учебная практика

Учебная практика Рентгеноконтрастные средства на основе нано - и микрочастиц танталатов редкоземельных элементов

Рентгеноконтрастные средства на основе нано - и микрочастиц танталатов редкоземельных элементов ГАПОУ АО Архангельский политехнический техникум

ГАПОУ АО Архангельский политехнический техникум Игра Африка

Игра Африка Тепловые двигатели

Тепловые двигатели Малая энергетика Северного Кавказа

Малая энергетика Северного Кавказа «Что ж изберете вы ?» (А.С.Пушкин)

«Что ж изберете вы ?» (А.С.Пушкин) Электризация тел при соприкосновении. Взаимодействие заряженных тел. Два рода зарядов

Электризация тел при соприкосновении. Взаимодействие заряженных тел. Два рода зарядов Уплотнение гранулята

Уплотнение гранулята Эмоциональный интеллект

Эмоциональный интеллект FOREIGN TRADE

FOREIGN TRADE  Подвиг отцов в сердцах сохраним…

Подвиг отцов в сердцах сохраним… Биологические ритмы. Сон и его значение

Биологические ритмы. Сон и его значение Электромеханические измерительные приборы

Электромеханические измерительные приборы Ray Diagrams. Images, Mirrors

Ray Diagrams. Images, Mirrors  Гидроплазма Water For Life

Гидроплазма Water For Life Агропромышленный комплекс. Растениеводство

Агропромышленный комплекс. Растениеводство Геометрические построения, необходимые при выполнении чертежей

Геометрические построения, необходимые при выполнении чертежей Босния и Герцеговина

Босния и Герцеговина Презентация к уроку литературного чтения в 3 классе по программе «2100» . Д.Н.Мамин-Сибиряк «Медведко» Автор Проскурина А.В.

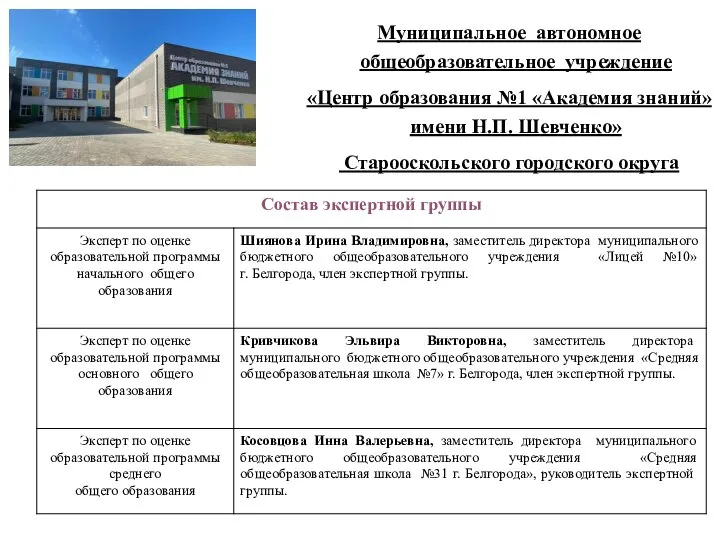

Презентация к уроку литературного чтения в 3 классе по программе «2100» . Д.Н.Мамин-Сибиряк «Медведко» Автор Проскурина А.В. Муниципальное автономное общеобразовательное учреждение Центр образования №1 Академия знаний имени Н.П. Шевченко

Муниципальное автономное общеобразовательное учреждение Центр образования №1 Академия знаний имени Н.П. Шевченко Техника безопасности на уроках информатики

Техника безопасности на уроках информатики Место России в мировом хозяйстве

Место России в мировом хозяйстве Мезенская роспись

Мезенская роспись Презентация на тему Кроссворд What Is This Animal Called

Презентация на тему Кроссворд What Is This Animal Called Новый год в Германии

Новый год в Германии