- Оценка и калькуляция (Тема 7)

Содержание

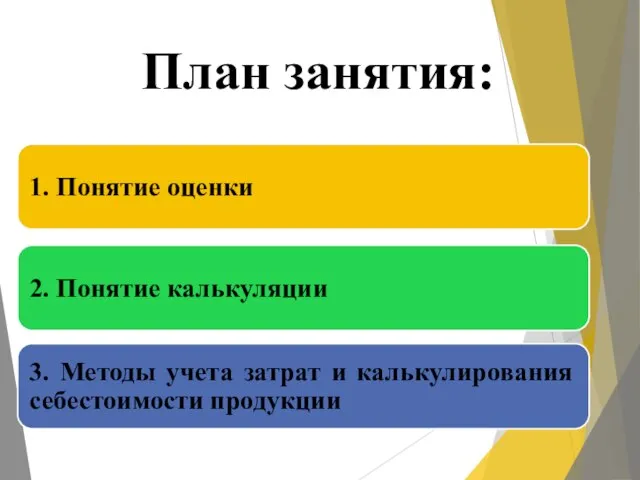

- 2. План занятия:

- 3. Вопрос 1. Понятие оценки

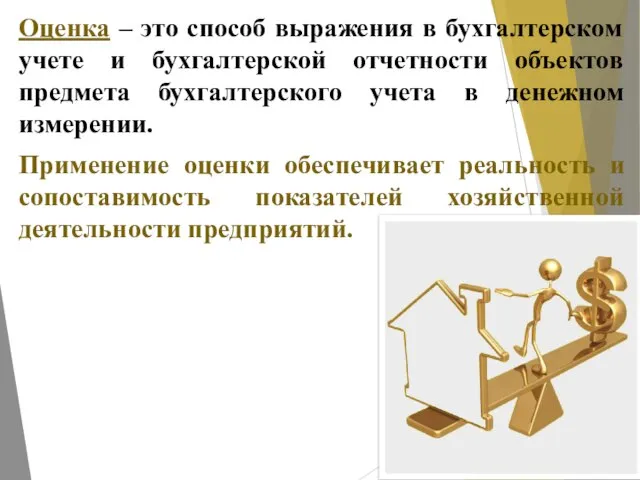

- 4. Оценка – это способ выражения в бухгалтерском учете и бухгалтерской отчетности объектов предмета бухгалтерского учета в

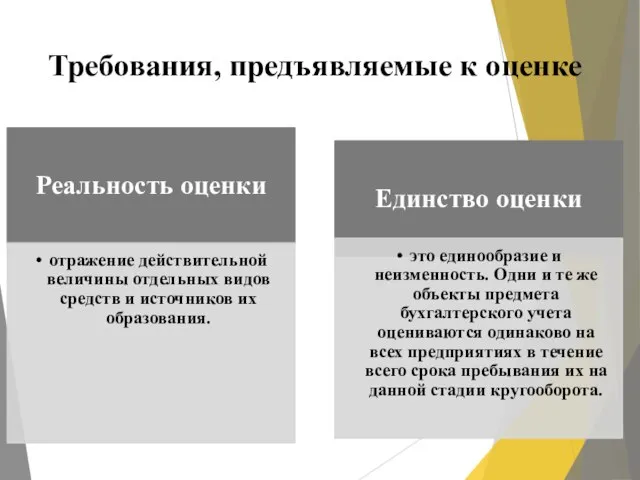

- 5. Требования, предъявляемые к оценке

- 6. Нормативные документы, регламентирующие правила и порядок оценки объектов предмета бухгалтерского учета: Положение по ведению бухгалтерского учета

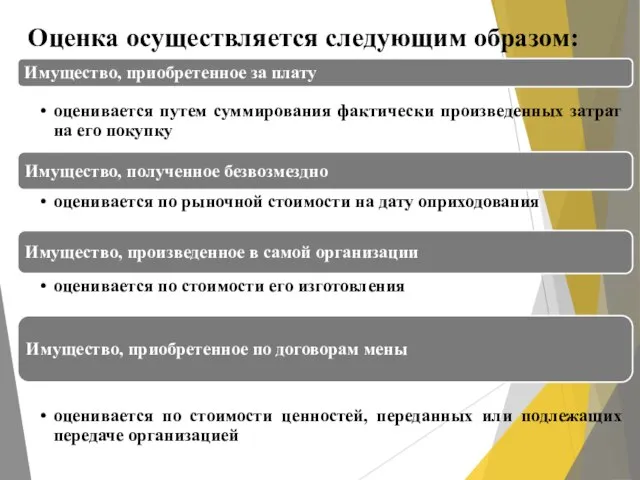

- 7. Оценка осуществляется следующим образом:

- 8. Вопрос 2. Понятие калькуляции

- 9. Калькуляция – это определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

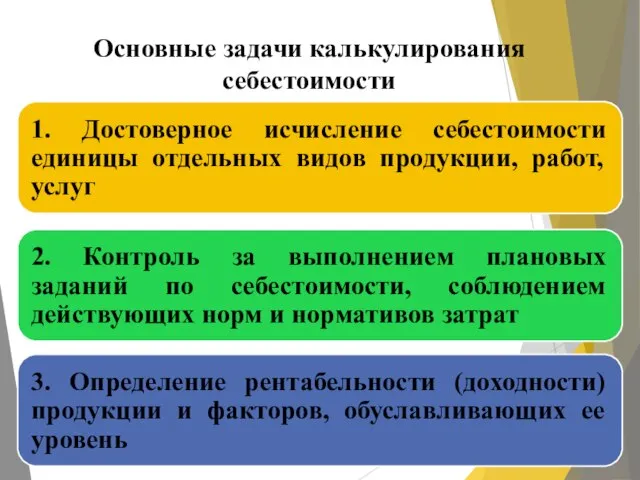

- 10. Основные задачи калькулирования себестоимости

- 11. Виды калькуляций в зависимости от времени составления и назначения:

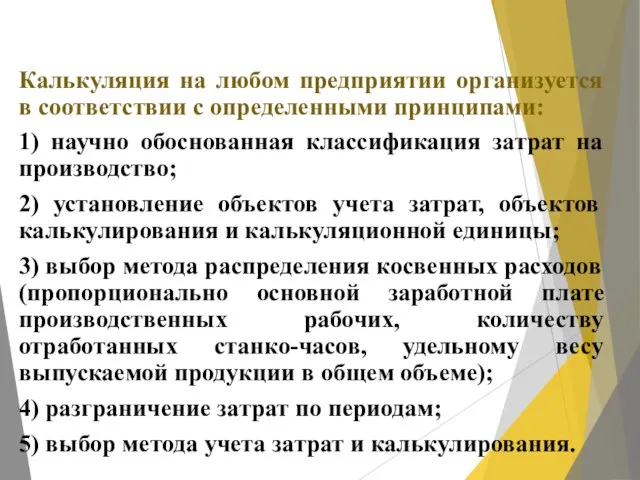

- 12. Калькуляция на любом предприятии организуется в соответствии с определенными принципами: 1) научно обоснованная классификация затрат на

- 13. Объектами учета затрат являются места их возникновения (рабочие места, участки, цеха, бригады, отделы), виды или группы

- 14. Объекты калькулирования – виды продукции предприятия, предназначенные для реализации. В простых производствах, где получают один вид

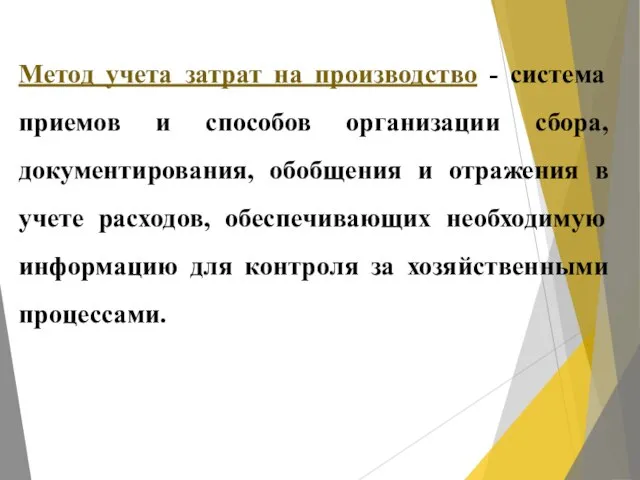

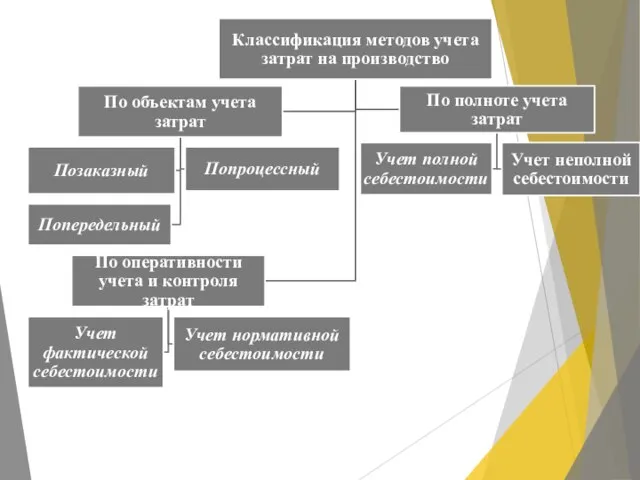

- 15. Метод учета затрат на производство - система приемов и способов организации сбора, документирования, обобщения и отражения

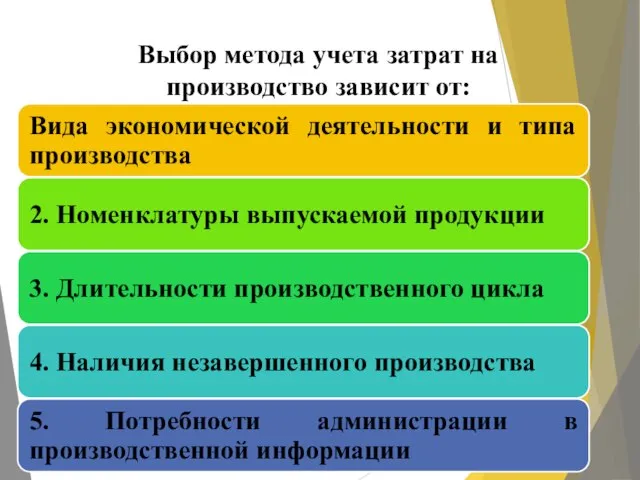

- 16. Выбор метода учета затрат на производство зависит от:

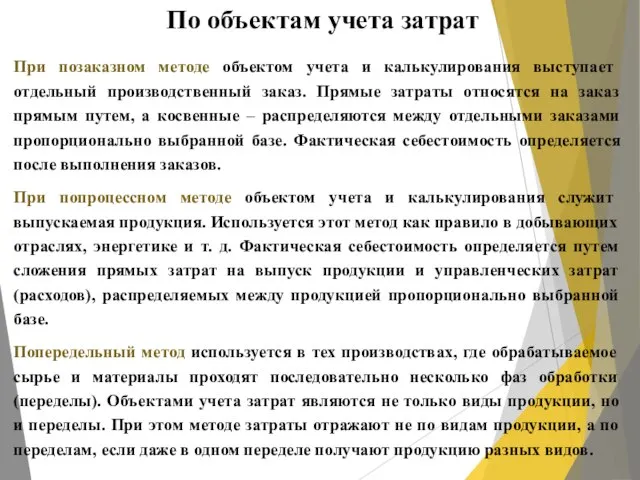

- 18. По объектам учета затрат При позаказном методе объектом учета и калькулирования выступает отдельный производственный заказ. Прямые

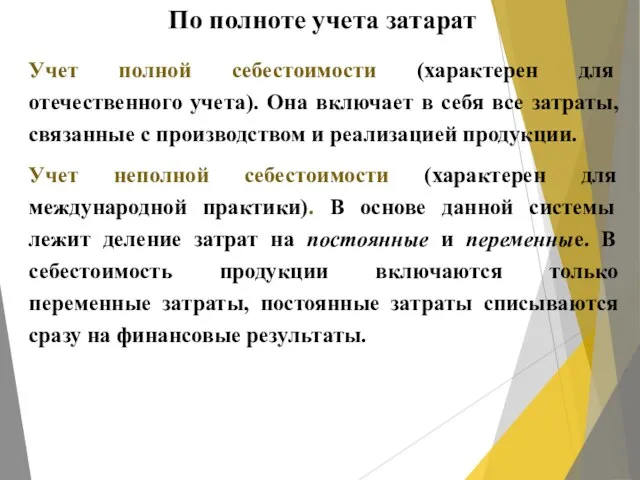

- 19. По полноте учета затарат Учет полной себестоимости (характерен для отечественного учета). Она включает в себя все

- 20. По оперативности учета и контроля затрат Учет фактических затрат – это метод последовательного накопления информации о

- 22. Скачать презентацию

Слайд 3Вопрос 1.

Понятие оценки

Вопрос 1.

Понятие оценки

Слайд 4Оценка – это способ выражения в бухгалтерском учете и бухгалтерской отчетности объектов

Оценка – это способ выражения в бухгалтерском учете и бухгалтерской отчетности объектов

Слайд 5Требования, предъявляемые к оценке

Требования, предъявляемые к оценке

Слайд 6Нормативные документы, регламентирующие правила и порядок оценки объектов предмета бухгалтерского учета:

Положение по

Нормативные документы, регламентирующие правила и порядок оценки объектов предмета бухгалтерского учета:

Положение по

Слайд 7Оценка осуществляется следующим образом:

Оценка осуществляется следующим образом:

Слайд 8Вопрос 2.

Понятие калькуляции

Вопрос 2.

Понятие калькуляции

Слайд 9Калькуляция – это определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных

Слайд 10Основные задачи калькулирования себестоимости

Основные задачи калькулирования себестоимости

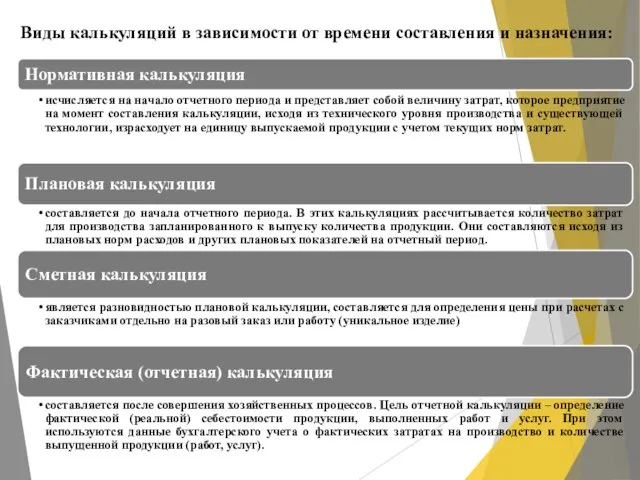

Слайд 11Виды калькуляций в зависимости от времени составления и назначения:

Виды калькуляций в зависимости от времени составления и назначения:

Слайд 12Калькуляция на любом предприятии организуется в соответствии с определенными принципами:

1) научно обоснованная

Калькуляция на любом предприятии организуется в соответствии с определенными принципами:

1) научно обоснованная

Слайд 13Объектами учета затрат являются места их возникновения (рабочие места, участки, цеха, бригады,

Объектами учета затрат являются места их возникновения (рабочие места, участки, цеха, бригады,

Слайд 14Объекты калькулирования – виды продукции предприятия, предназначенные для реализации.

В простых производствах, где

В простых производствах, где

Слайд 15Метод учета затрат на производство - система приемов и способов организации сбора,

Слайд 16Выбор метода учета затрат на производство зависит от:

Выбор метода учета затрат на производство зависит от:

Слайд 18По объектам учета затрат

При позаказном методе объектом учета и калькулирования выступает отдельный

По объектам учета затрат

При позаказном методе объектом учета и калькулирования выступает отдельный

Слайд 19По полноте учета затарат

Учет полной себестоимости (характерен для отечественного учета). Она включает

По полноте учета затарат

Учет полной себестоимости (характерен для отечественного учета). Она включает

Слайд 20По оперативности учета и контроля затрат

Учет фактических затрат – это метод последовательного

По оперативности учета и контроля затрат

Учет фактических затрат – это метод последовательного

Легко и точно подбираем слова

Легко и точно подбираем слова Практикум по теме Финансы

Практикум по теме Финансы Добровольная подготовка граждан к военной службе

Добровольная подготовка граждан к военной службе Сборник раскрасок-заданий

Сборник раскрасок-заданий Сварочный пост для ручной дуговой сварки

Сварочный пост для ручной дуговой сварки ЗЛОБИНА ЛЮДМИЛА ВЛАДИМИРОВНА

ЗЛОБИНА ЛЮДМИЛА ВЛАДИМИРОВНА А. С. ПУШКИН "Сказка о мёртвой царевне и о семи богатырях"

А. С. ПУШКИН "Сказка о мёртвой царевне и о семи богатырях" Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Масленичная неделя

Масленичная неделя Развитие навыков орфографии

Развитие навыков орфографии Онлайн - фотовыставка участниц кружков по рукоделию

Онлайн - фотовыставка участниц кружков по рукоделию Презентация целевого рекламного журнала «Шоппінг - манія»,бесплатного для потребителей

Презентация целевого рекламного журнала «Шоппінг - манія»,бесплатного для потребителей МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ ПРЕПОДАВАТЕЛЕЙ

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ ПРЕПОДАВАТЕЛЕЙ Россия

Россия Журналист

Журналист Wellness квест

Wellness квест Беспроводные технологии связи в инфокоммуникационных сетях и системах

Беспроводные технологии связи в инфокоммуникационных сетях и системах Адаптация 5 класса к обучению в основной школе

Адаптация 5 класса к обучению в основной школе Олимпийские чемпионы из Калининградской области

Олимпийские чемпионы из Калининградской области Применение приборов серии IVS для решения задач вибродиагностики

Применение приборов серии IVS для решения задач вибродиагностики Классные часы учителя Волгодонской школы – интерната № 14 Соловьевой Нины Викторовны

Классные часы учителя Волгодонской школы – интерната № 14 Соловьевой Нины Викторовны Анализ решений по капиталовложениям. Методы оценки эффективности инвестиций

Анализ решений по капиталовложениям. Методы оценки эффективности инвестиций Д. И. Фонвизин

Д. И. Фонвизин Мир профессий

Мир профессий Корпорация FIRST

Корпорация FIRST Холокост

Холокост Griffon tower

Griffon tower Мясное блюдо Schwenker — феномен из земли Саар

Мясное блюдо Schwenker — феномен из земли Саар