- Учет финансового результата

Содержание

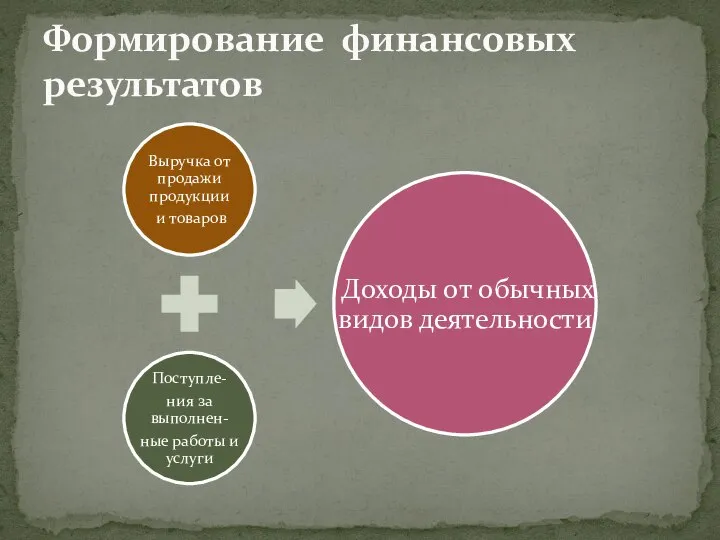

- 2. Формирование финансовых результатов

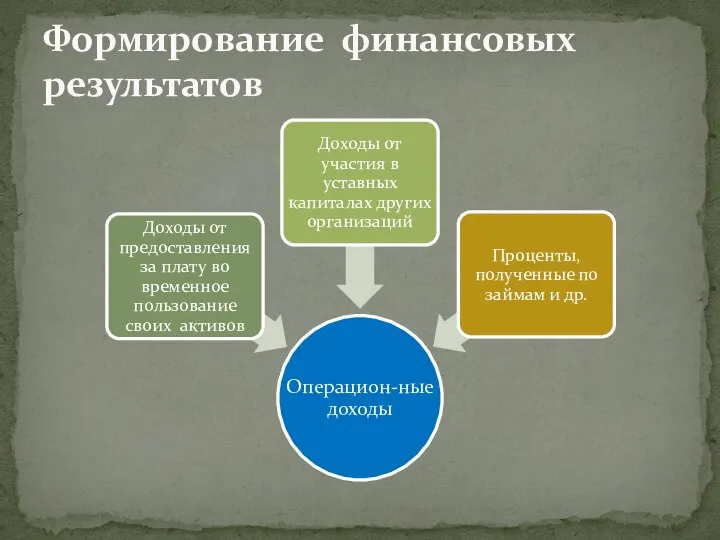

- 3. Формирование финансовых результатов

- 4. Формирование финансовых результатов

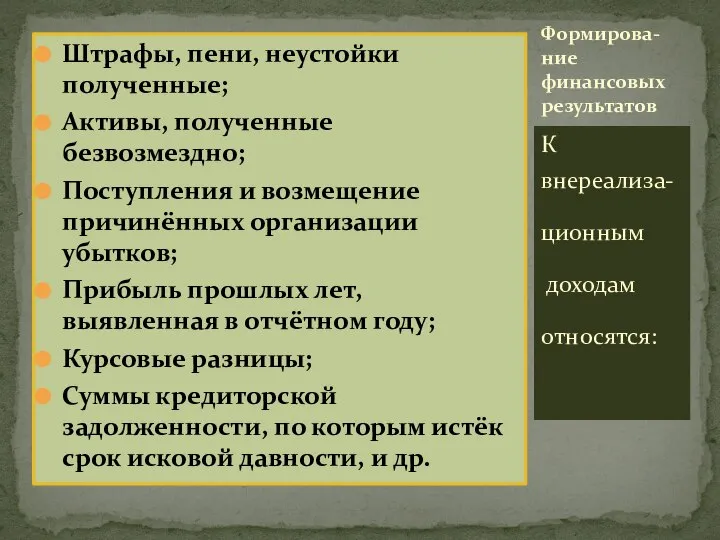

- 5. Штрафы, пени, неустойки полученные; Активы, полученные безвозмездно; Поступления и возмещение причинённых организации убытков; Прибыль прошлых лет,

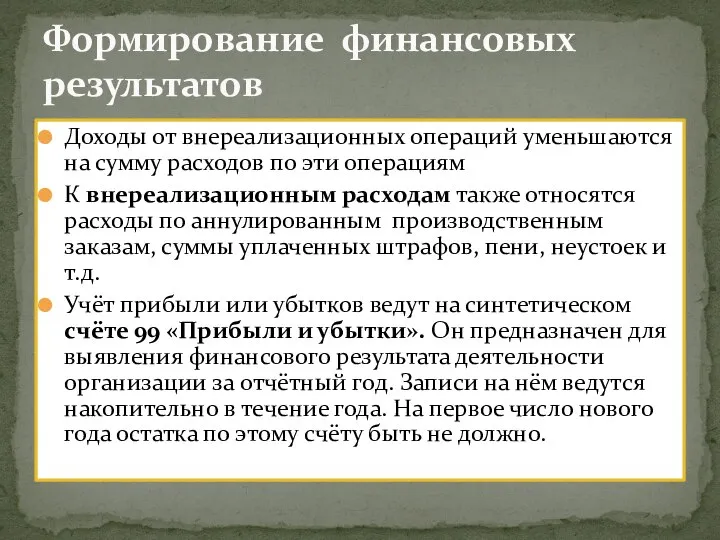

- 6. Доходы от внереализационных операций уменьшаются на сумму расходов по эти операциям К внереализационным расходам также относятся

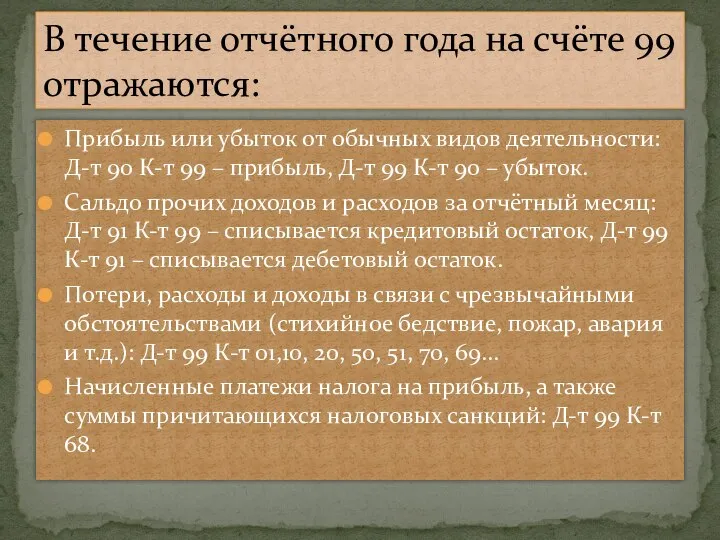

- 7. Прибыль или убыток от обычных видов деятельности: Д-т 90 К-т 99 – прибыль, Д-т 99 К-т

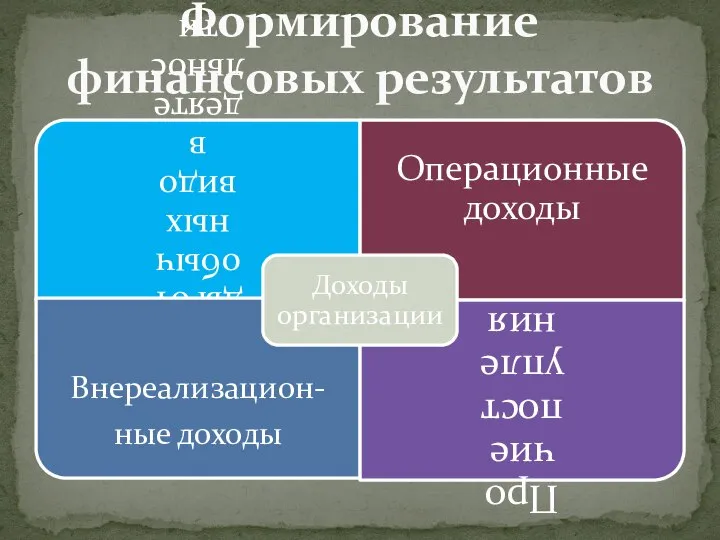

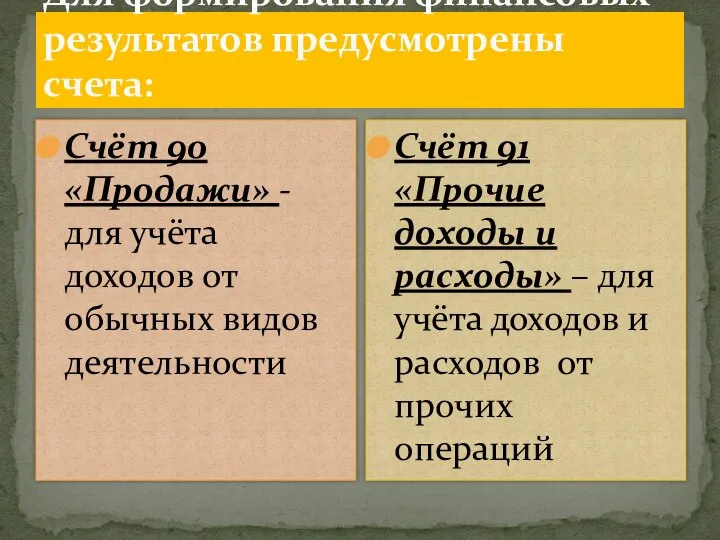

- 8. Для формирования финансовых результатов предусмотрены счета: Счёт 90 «Продажи» - для учёта доходов от обычных видов

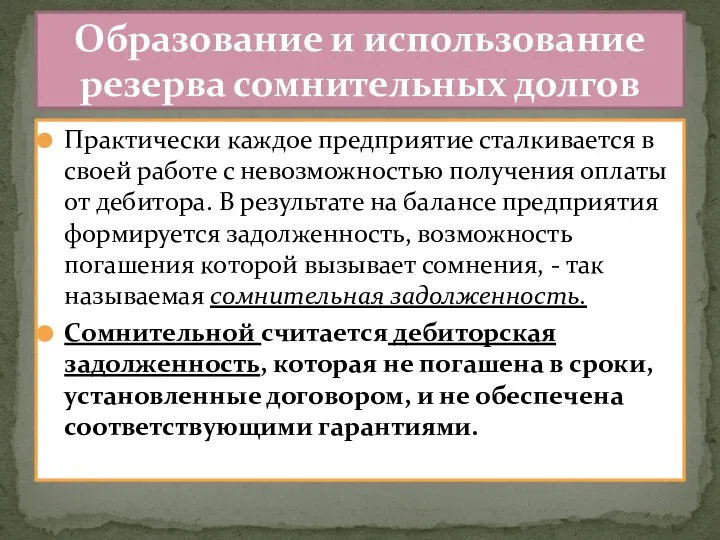

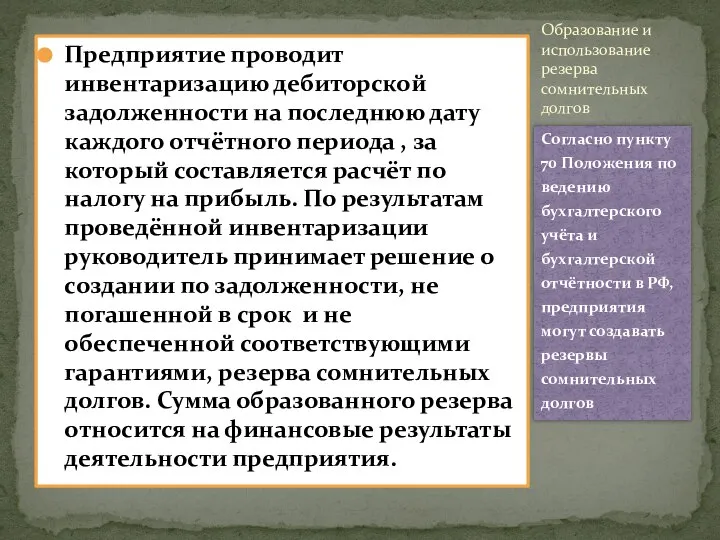

- 9. Практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебитора. В результате на

- 10. Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчётного периода , за который составляется расчёт

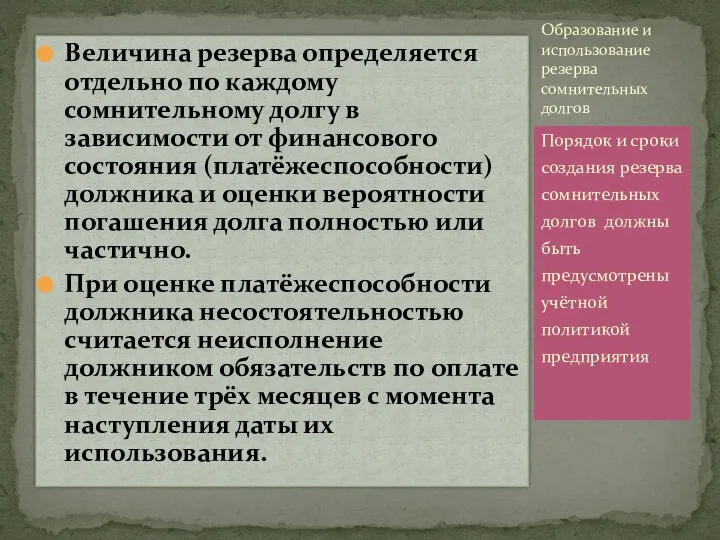

- 11. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платёжеспособности) должника и

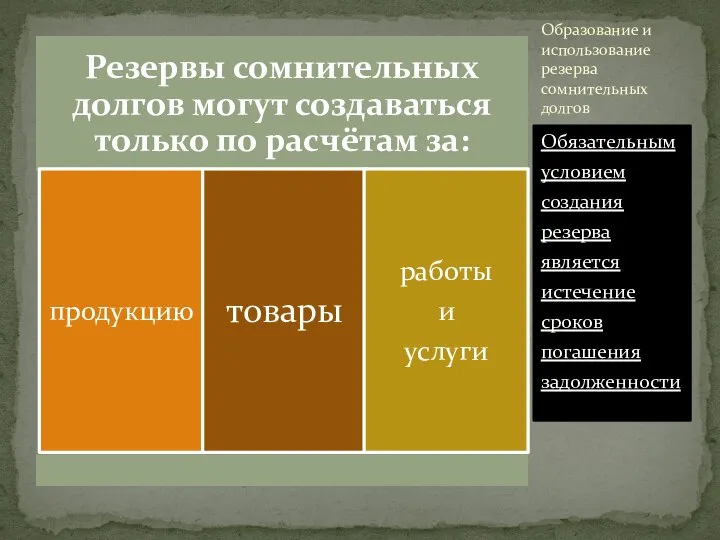

- 12. Обязательным условием создания резерва является истечение сроков погашения задолженности Образование и использование резерва сомнительных долгов

- 14. Скачать презентацию

Слайд 3Формирование финансовых результатов

Формирование финансовых результатов

Слайд 4Формирование финансовых результатов

Формирование финансовых результатов

Слайд 5Штрафы, пени, неустойки полученные;

Активы, полученные безвозмездно;

Поступления и возмещение причинённых организации убытков;

Прибыль прошлых

Штрафы, пени, неустойки полученные;

Активы, полученные безвозмездно;

Поступления и возмещение причинённых организации убытков;

Прибыль прошлых

Слайд 6Доходы от внереализационных операций уменьшаются на сумму расходов по эти операциям

К внереализационным

Доходы от внереализационных операций уменьшаются на сумму расходов по эти операциям

К внереализационным

Слайд 7Прибыль или убыток от обычных видов деятельности: Д-т 90 К-т 99 –

Прибыль или убыток от обычных видов деятельности: Д-т 90 К-т 99 –

Слайд 8Для формирования финансовых результатов предусмотрены счета:

Счёт 90 «Продажи» - для учёта доходов

Для формирования финансовых результатов предусмотрены счета:

Счёт 90 «Продажи» - для учёта доходов

Слайд 9Практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от

Практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от

Слайд 10Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчётного периода ,

Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчётного периода ,

Слайд 11Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового

Слайд 12Обязательным условием создания резерва является истечение сроков погашения задолженности

Образование и использование резерва

Обязательным условием создания резерва является истечение сроков погашения задолженности

Образование и использование резерва

«Эра подозрения» как пример синтеза критической и умозрительной установок

«Эра подозрения» как пример синтеза критической и умозрительной установок Глиняная игрушка Белогорья

Глиняная игрушка Белогорья Здоровьесберегающие технологии на уроках истории и обществознания

Здоровьесберегающие технологии на уроках истории и обществознания Борьба народов с западными завоевателями

Борьба народов с западными завоевателями Теория дифференциальной ассоциации

Теория дифференциальной ассоциации Во главе христианского мира

Во главе христианского мира Игра Самый умный

Игра Самый умный Легкая атлетика

Легкая атлетика Графика

Графика Эмоции

Эмоции Академия новостей Academ.info

Академия новостей Academ.info Правила защиты от мошенников

Правила защиты от мошенников Урок русского языка в 5 классе.

Урок русского языка в 5 классе. Конкурс рецептов блинов Народны

Конкурс рецептов блинов Народны СОВРЕМЕННЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБРАЗОВАНИЯ В УСЛОВИЯХ СИСТЕМНЫХ ИЗМЕНЕНИЙ

СОВРЕМЕННЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБРАЗОВАНИЯ В УСЛОВИЯХ СИСТЕМНЫХ ИЗМЕНЕНИЙ 1 Конкурентное сравнение Какой погрузчик выбрали Вы? ©2006 Gehl Company All Rights Reserved.

1 Конкурентное сравнение Какой погрузчик выбрали Вы? ©2006 Gehl Company All Rights Reserved. Nationalities

Nationalities  Кемлянская средняя школа

Кемлянская средняя школа Орнаменты Древней Греции

Орнаменты Древней Греции Решение проблемы загруженности участка дороги : Площадь Василевского

Решение проблемы загруженности участка дороги : Площадь Василевского Псалом 2

Псалом 2 СИМФОНИЧЕСКИЙ ОРКЕСТР

СИМФОНИЧЕСКИЙ ОРКЕСТР Караульная служба. Тема 4

Караульная служба. Тема 4 Виды предложений по цели высказывания

Виды предложений по цели высказывания БАНКЕТНЫЙ ЗАЛ

БАНКЕТНЫЙ ЗАЛ Различные способы решения текстовых задач

Различные способы решения текстовых задач ОС Windows Пакет FAR

ОС Windows Пакет FAR Презентация Языкового Клуба

Презентация Языкового Клуба