- Пенсионная система: в поисках равновесия

Содержание

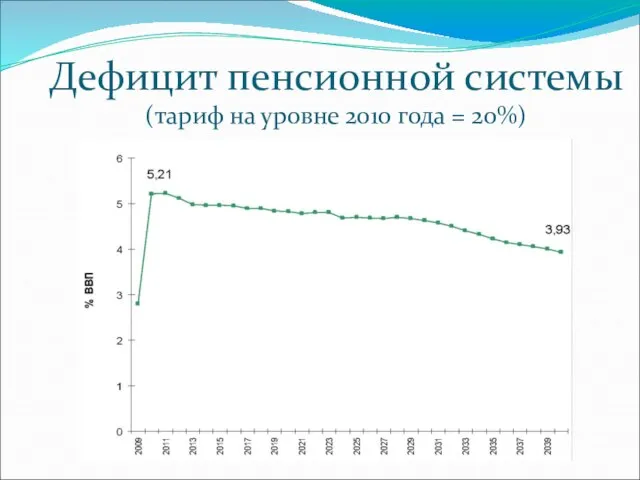

- 2. Дефицит пенсионной системы (тариф на уровне 2010 года = 20%)

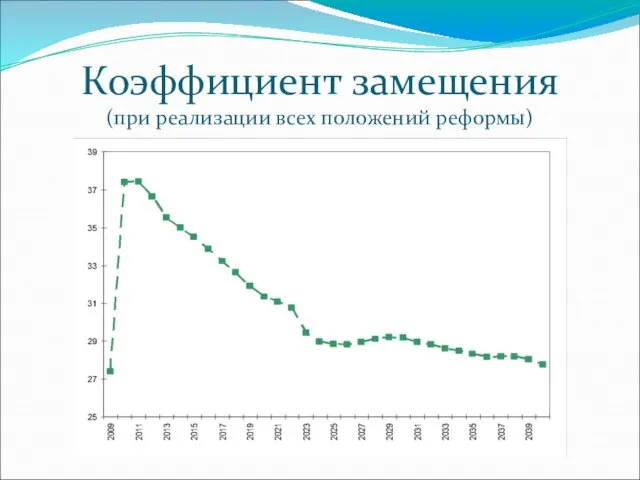

- 3. Коэффициент замещения (при реализации всех положений реформы)

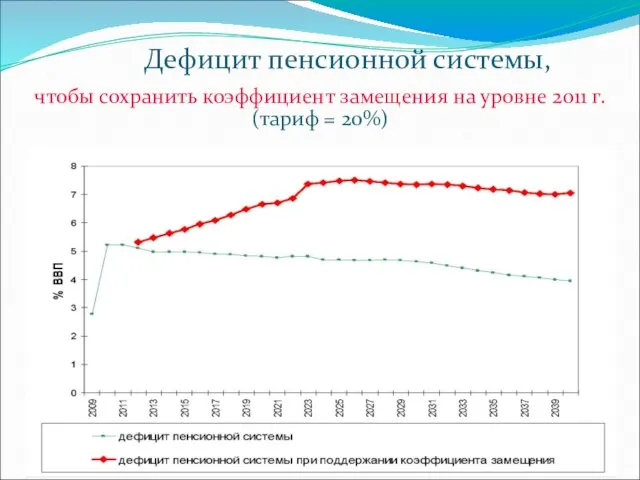

- 4. Дефицит пенсионной системы, чтобы сохранить коэффициент замещения на уровне 2011 г. (тариф = 20%)

- 5. Как сбалансировать систему? Где найти 5% ВВП в год в течение ближайших 10 лет? Можно ли

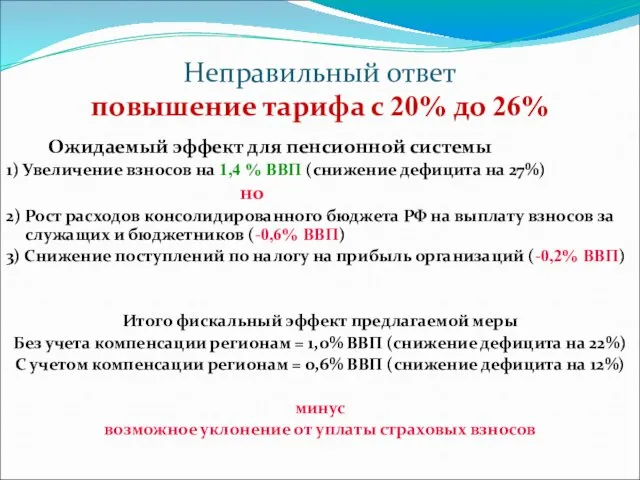

- 6. Неправильный ответ повышение тарифа с 20% до 26% Ожидаемый эффект для пенсионной системы 1) Увеличение взносов

- 7. Цена решения о повышении тарифа снижение конкурентоспособности российской экономики, снижение занятости, уход заработных плат «в тень»

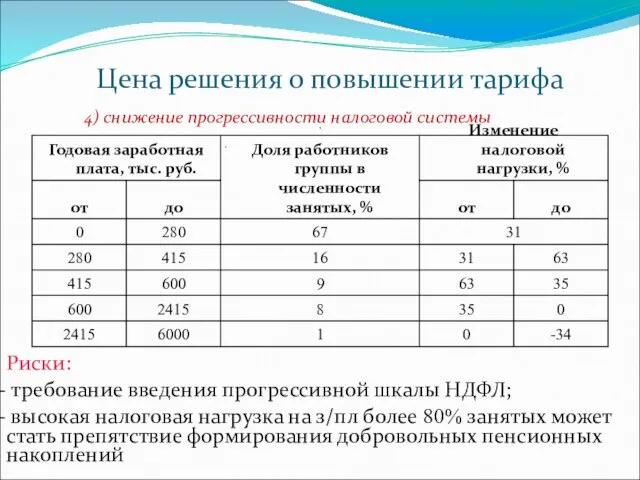

- 8. Цена решения о повышении тарифа 4) снижение прогрессивности налоговой системы Риски: требование введения прогрессивной шкалы НДФЛ;

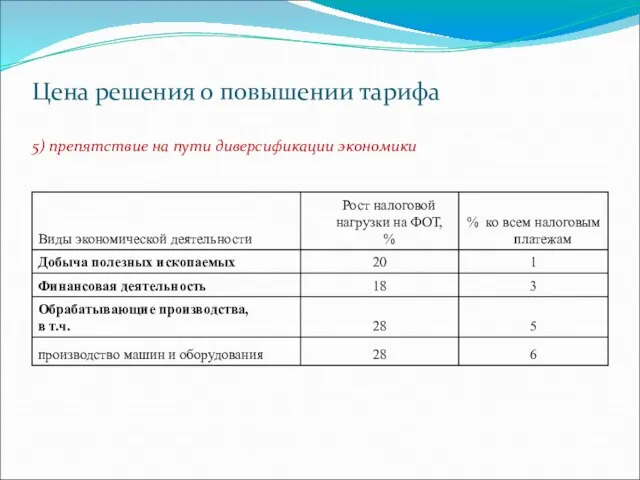

- 9. Цена решения о повышении тарифа 5) препятствие на пути диверсификации экономики

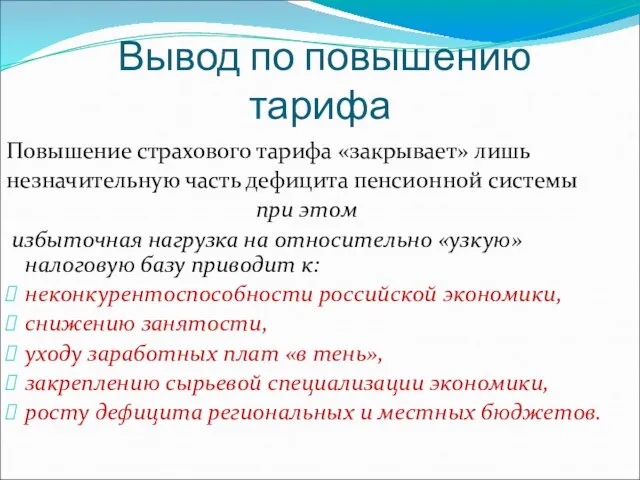

- 10. Вывод по повышению тарифа Повышение страхового тарифа «закрывает» лишь незначительную часть дефицита пенсионной системы при этом

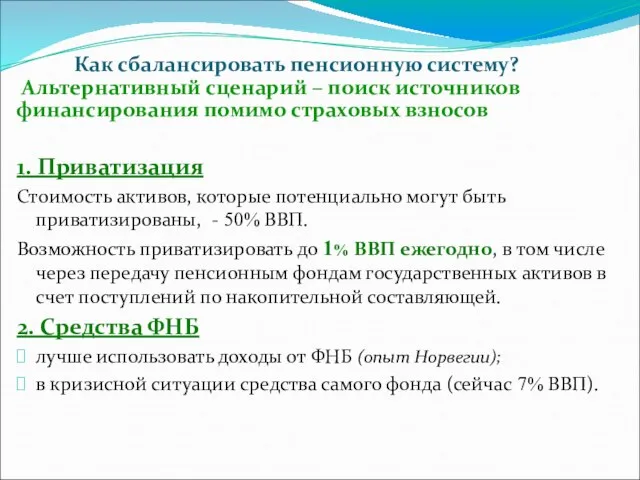

- 11. Как сбалансировать пенсионную систему? Альтернативный сценарий – поиск источников финансирования помимо страховых взносов 1. Приватизация Стоимость

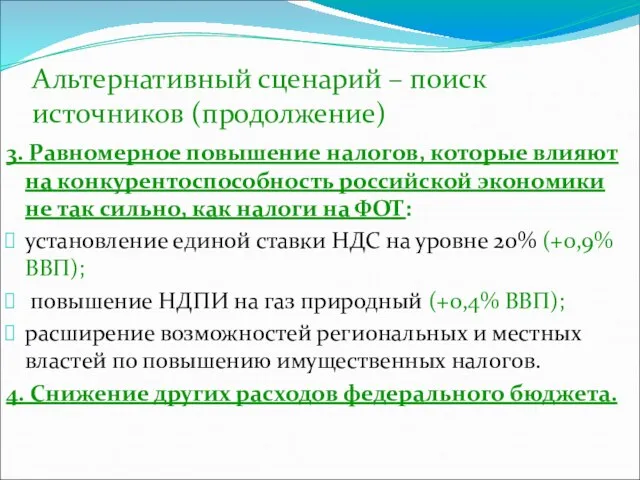

- 12. Альтернативный сценарий – поиск источников (продолжение) 3. Равномерное повышение налогов, которые влияют на конкурентоспособность российской экономики

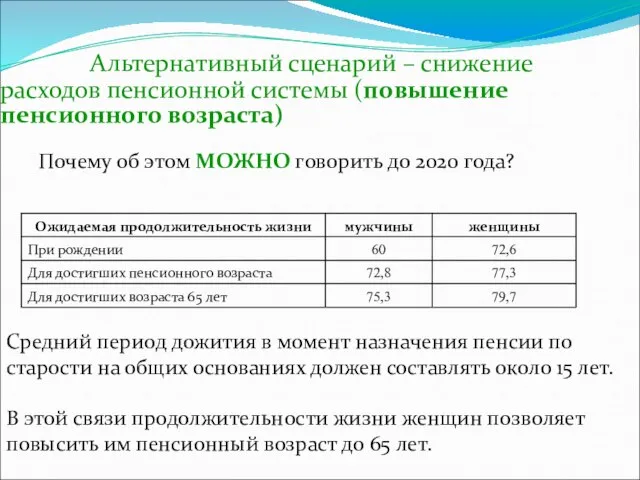

- 13. Альтернативный сценарий – снижение расходов пенсионной системы (повышение пенсионного возраста) Почему об этом МОЖНО говорить до

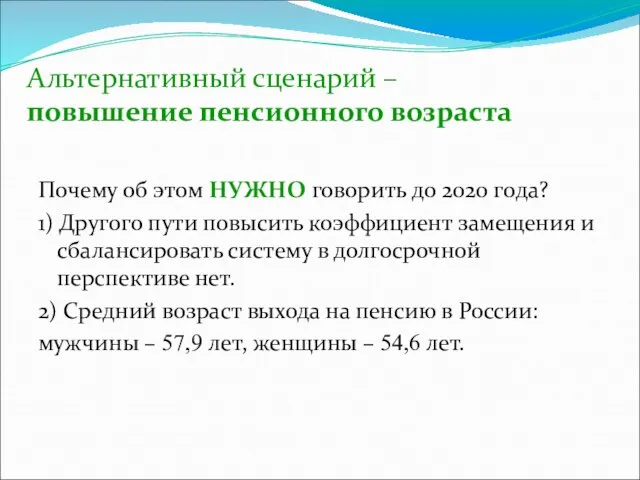

- 14. Альтернативный сценарий – повышение пенсионного возраста Почему об этом НУЖНО говорить до 2020 года? 1) Другого

- 16. Альтернативный сценарий - Повышение пенсионного возраста стимулирование добровольного более позднего выхода на пенсию Женщины старше 45

- 17. Дефицит пенсионной системы при - поддержании коэффициента замещения на уровне 31% - сохранении тарифа на уровне

- 18. Постиндустриальная парадигма пенсионной системы Пенсия – это 1) страховка от бедности в старости 2) принудительные накопления

- 20. Скачать презентацию

Слайд 3Коэффициент замещения

(при реализации всех положений реформы)

Коэффициент замещения

(при реализации всех положений реформы)

Слайд 4 Дефицит пенсионной системы,

чтобы сохранить коэффициент замещения на уровне 2011 г.

Дефицит пенсионной системы, чтобы сохранить коэффициент замещения на уровне 2011 г.

Слайд 5Как сбалансировать систему?

Где найти 5% ВВП в год в течение ближайших 10

Как сбалансировать систему?

Где найти 5% ВВП в год в течение ближайших 10

Слайд 6Неправильный ответ

повышение тарифа с 20% до 26%

Ожидаемый эффект для пенсионной

Неправильный ответ

повышение тарифа с 20% до 26%

Ожидаемый эффект для пенсионной

Слайд 7Цена решения о повышении тарифа

снижение конкурентоспособности российской экономики,

снижение занятости,

уход заработных

Цена решения о повышении тарифа

снижение конкурентоспособности российской экономики,

снижение занятости,

уход заработных

Слайд 8 Цена решения о повышении тарифа 4) снижение прогрессивности налоговой системы

Риски:

требование

Цена решения о повышении тарифа 4) снижение прогрессивности налоговой системы

Риски:

требование

Слайд 9Цена решения о повышении тарифа

5) препятствие на пути диверсификации экономики

Цена решения о повышении тарифа

5) препятствие на пути диверсификации экономики

Слайд 10 Вывод по повышению тарифа

Повышение страхового тарифа «закрывает» лишь

незначительную часть дефицита пенсионной

Вывод по повышению тарифа

Повышение страхового тарифа «закрывает» лишь

незначительную часть дефицита пенсионной

Слайд 11 Как сбалансировать пенсионную систему? Альтернативный сценарий – поиск источников финансирования помимо

Как сбалансировать пенсионную систему? Альтернативный сценарий – поиск источников финансирования помимо

Слайд 12Альтернативный сценарий – поиск источников (продолжение)

3. Равномерное повышение налогов, которые влияют на

Альтернативный сценарий – поиск источников (продолжение)

3. Равномерное повышение налогов, которые влияют на

Слайд 13 Альтернативный сценарий – снижение расходов пенсионной системы (повышение пенсионного возраста)

Почему об

Альтернативный сценарий – снижение расходов пенсионной системы (повышение пенсионного возраста)

Почему об

Слайд 14Альтернативный сценарий –

повышение пенсионного возраста

Почему об этом НУЖНО говорить до 2020

Альтернативный сценарий –

повышение пенсионного возраста

Почему об этом НУЖНО говорить до 2020

Слайд 16Альтернативный сценарий -

Повышение пенсионного возраста

стимулирование добровольного

более позднего выхода на пенсию

Женщины старше

Альтернативный сценарий -

Повышение пенсионного возраста

стимулирование добровольного

более позднего выхода на пенсию

Женщины старше

Слайд 17

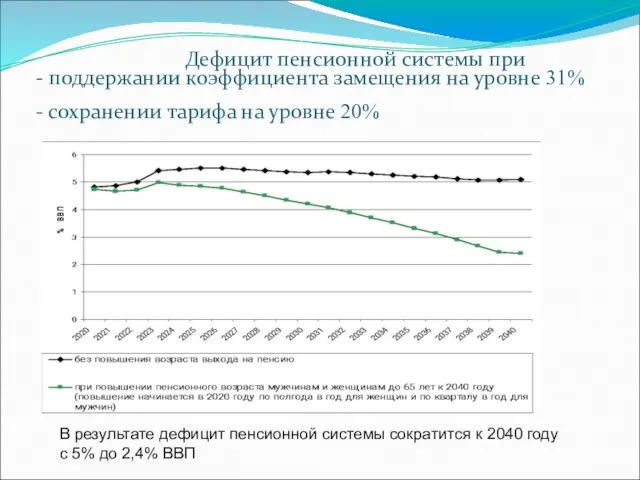

Дефицит пенсионной системы при

- поддержании коэффициента замещения на уровне 31%

- сохранении

Дефицит пенсионной системы при - поддержании коэффициента замещения на уровне 31% - сохранении

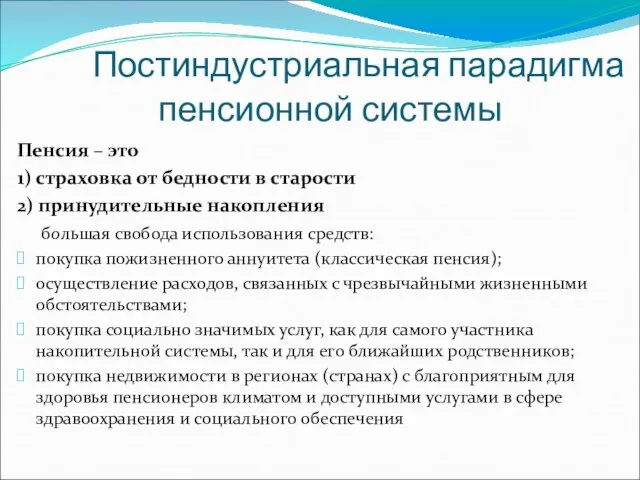

Слайд 18 Постиндустриальная парадигма пенсионной системы

Пенсия – это

1) страховка от бедности в старости

2)

Постиндустриальная парадигма пенсионной системы

Пенсия – это

1) страховка от бедности в старости

2)

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms