- Пенсионный Фонд Российской Федерации

Содержание

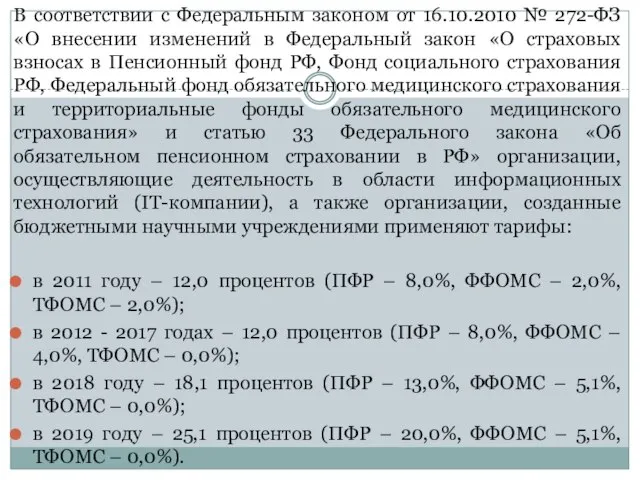

- 2. В соответствии с Федеральным законом от 16.10.2010 № 272-ФЗ «О внесении изменений в Федеральный закон «О

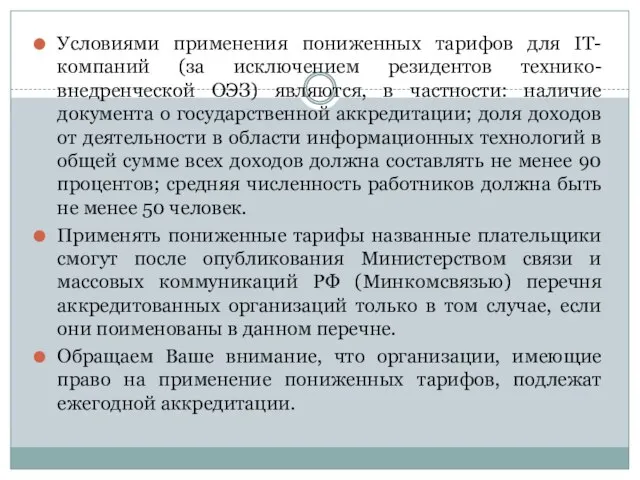

- 3. Условиями применения пониженных тарифов для IT-компаний (за исключением резидентов технико-внедренческой ОЭЗ) являются, в частности: наличие документа

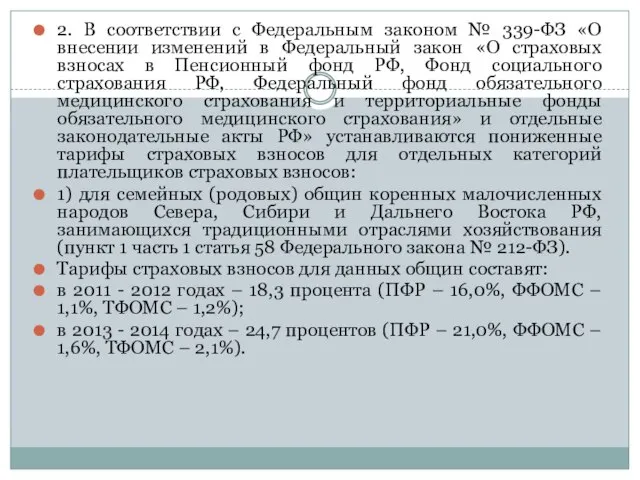

- 4. 2. В соответствии с Федеральным законом № 339-ФЗ «О внесении изменений в Федеральный закон «О страховых

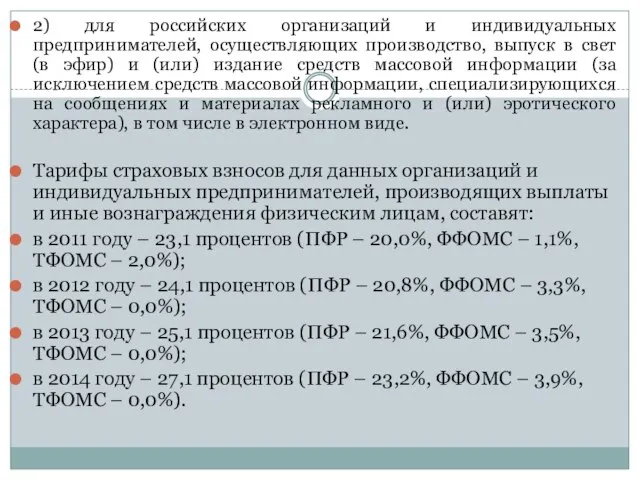

- 5. 2) для российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или)

- 6. Указанные организации и индивидуальные предприниматели вправе применять пониженные тарифы страховых взносов, если основным видом их экономической

- 7. 3. В соответствии с Федеральным законом от 28.12.2010 № 432-ФЗ «О внесении изменений в статью 58

- 9. Скачать презентацию

Слайд 3Условиями применения пониженных тарифов для IT-компаний (за исключением резидентов технико-внедренческой ОЭЗ) являются,

Условиями применения пониженных тарифов для IT-компаний (за исключением резидентов технико-внедренческой ОЭЗ) являются,

Слайд 42. В соответствии с Федеральным законом № 339-ФЗ «О внесении изменений в

2. В соответствии с Федеральным законом № 339-ФЗ «О внесении изменений в

Слайд 52) для российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет

2) для российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет

Слайд 6

Указанные организации и индивидуальные предприниматели вправе применять пониженные тарифы страховых взносов, если

Указанные организации и индивидуальные предприниматели вправе применять пониженные тарифы страховых взносов, если

Слайд 73. В соответствии с Федеральным законом от 28.12.2010 № 432-ФЗ «О внесении

3. В соответствии с Федеральным законом от 28.12.2010 № 432-ФЗ «О внесении

ПРЕДЛОЖЕНИЯ ПО РЕФОРМИРОВАНИЮ СФЕРЫ ЖКХ В БЕЛАРУСИ

ПРЕДЛОЖЕНИЯ ПО РЕФОРМИРОВАНИЮ СФЕРЫ ЖКХ В БЕЛАРУСИ Вместо имени

Вместо имени Язык программирования Pascal. Процедуры и функции

Язык программирования Pascal. Процедуры и функции Презентация на тему Субъекты, виды и содержание смежных прав

Презентация на тему Субъекты, виды и содержание смежных прав  Медиаплан и его составляющие

Медиаплан и его составляющие Жизнь пустыни

Жизнь пустыни Марина Цветаева.Жизнь и творчество поэтаАвтор:Ученица 11 класса МОУ «Высотинская сош» Сухобузимского района Красноярского края

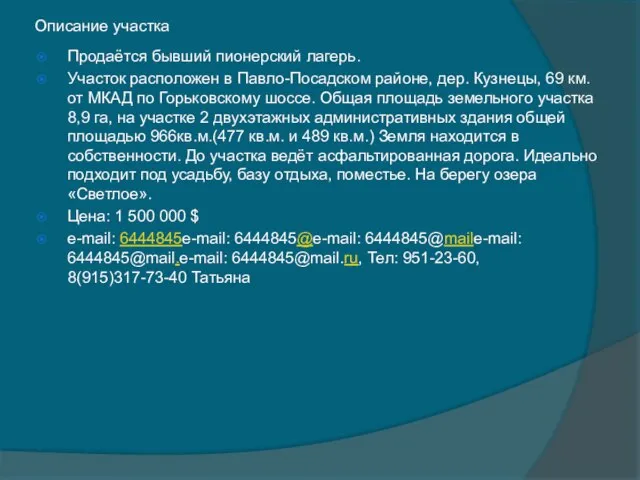

Марина Цветаева.Жизнь и творчество поэтаАвтор:Ученица 11 класса МОУ «Высотинская сош» Сухобузимского района Красноярского края Описание участка

Описание участка Метод научного исследования Подготовили: Степанова Екатерина Смагина Любовь Группа 1301

Метод научного исследования Подготовили: Степанова Екатерина Смагина Любовь Группа 1301 Виртуальная экскурсия по усадьбе рода Пашковых село Ветошкино Нижегородской области

Виртуальная экскурсия по усадьбе рода Пашковых село Ветошкино Нижегородской области математика

математика История создания храма в селе Федоровка

История создания храма в селе Федоровка Обучение детей в нашей стране

Обучение детей в нашей стране Муниципальное общеобразовательное учреждение « Средняя общеобразовательная школа № 7» п.Талинка

Муниципальное общеобразовательное учреждение « Средняя общеобразовательная школа № 7» п.Талинка Правовая база деятельности попечительных советов, основные функции и возможности

Правовая база деятельности попечительных советов, основные функции и возможности Алкоголь и алкогольная зависимость

Алкоголь и алкогольная зависимость ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ:

ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ: «Электроэнергия и ее сбережение»

«Электроэнергия и ее сбережение» Английские слова

Английские слова Презентация на тему Повторение геометрии при подготовке к итоговой аттестации

Презентация на тему Повторение геометрии при подготовке к итоговой аттестации Презентация на тему Световые волны

Презентация на тему Световые волны Теория политической власти. Интенциональность власти и результат власти

Теория политической власти. Интенциональность власти и результат власти Презентация на тему Природа в искусстве

Презентация на тему Природа в искусстве Степи. Растительность степи

Степи. Растительность степи Положительные нюансы и проблемы ко-тренинговой работы

Положительные нюансы и проблемы ко-тренинговой работы Психологическая характеристика умственно отсталых детей

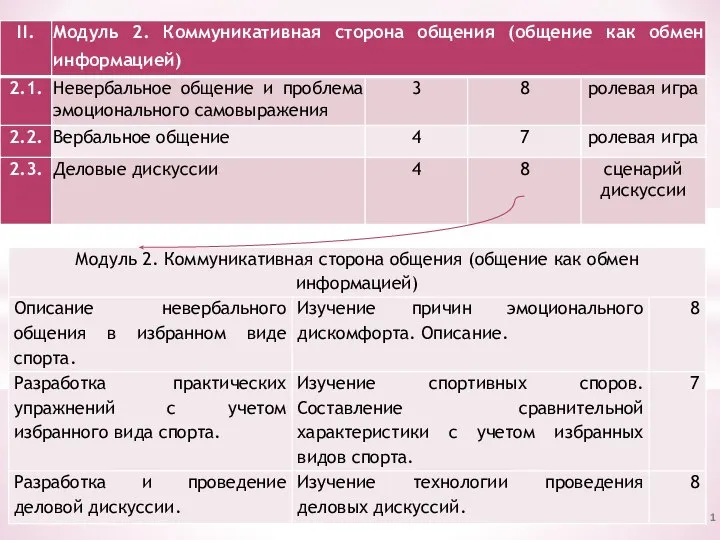

Психологическая характеристика умственно отсталых детей Коммуникативная сторона общения (общение как обмен информацией)

Коммуникативная сторона общения (общение как обмен информацией) Здоровье и развитие ребенка Дело воспитания такое важное и такое святое, именно святое! Здесь сеются семена благоденствия или не

Здоровье и развитие ребенка Дело воспитания такое важное и такое святое, именно святое! Здесь сеются семена благоденствия или не