Перспективы консолидации предприятий химической промышленности в России Конференция «Международный химический саммит» АЛЕКС

- Перспективы консолидации предприятий химической промышленности в России Конференция «Международный химический саммит» АЛЕКС

Содержание

- 2. Текущая макроэкономическая ситуация в России ПОЗИТИВНЫЕ ТЕНДЕНЦИИ В РОССИЙСКОЙ ЭКОНОМИКЕ рост ВВП в абсолютном и среднедушевом

- 3. Обзор российского химического рынка Российская химическая и нефтехимическая отрасль, поддерживаемая хорошими макроэкономическими условиями, показывает за последние

- 4. Обзор российского химического рынка Наиболее высокие темпы роста наблюдаются в производстве синтетического каучука, технического углерода и

- 5. Концентрация производства Химические удобрения Пластик Технический углерод Волокна и химические нити Синтетический каучук Шины Синтетические красители

- 6. Предпосылки для дальнейшей консолидации в отрасли На российском рынке еще не присутствуют крупнейшие мировые игроки Ужесточение

- 7. Текущая ситуация в химической отрасли в мире Слияния и приобретения компаний химической отрасли заключается главным образом

- 8. Последние сделки Во второй половине 2003 года российская инвестиционная компания Совлинк консолидировала три крупнейших производителя ПВХ

- 9. Конкурентные преимущества Перспективы роста Окупаемость инвестиций Динамика развития отрасли Захват доли рынка Повышение эффективности бизнеса ОБЪЕКТЫ

- 10. Создание холдингов Сохранение лидирующих позиций в бизнесе Выход на новые рынки и расширение сфер влияния Размещение

- 11. Стратегия роста бизнеса и доступные финансовые инструменты Частное размещение Ресурсы для дальнейшего роста Привлечение статусных инвесторов

- 12. Преимущества крупных компаний Больше выбор финансовых инструментов Больше ресурсов для финансирования развития бизнеса (производства, технологии, R&D

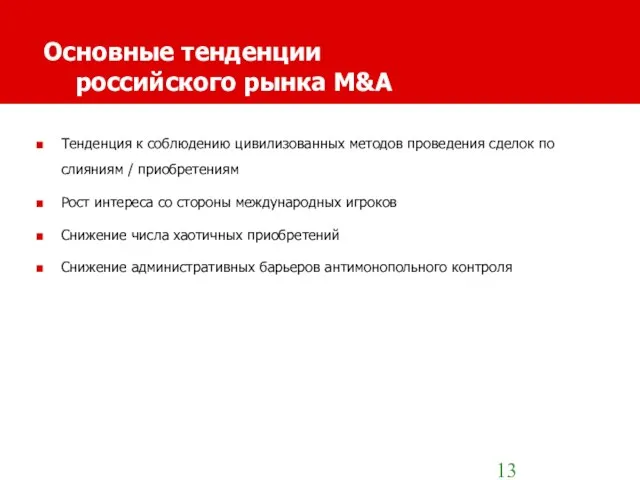

- 13. Основные тенденции российского рынка M&A Тенденция к соблюдению цивилизованных методов проведения сделок по слияниям / приобретениям

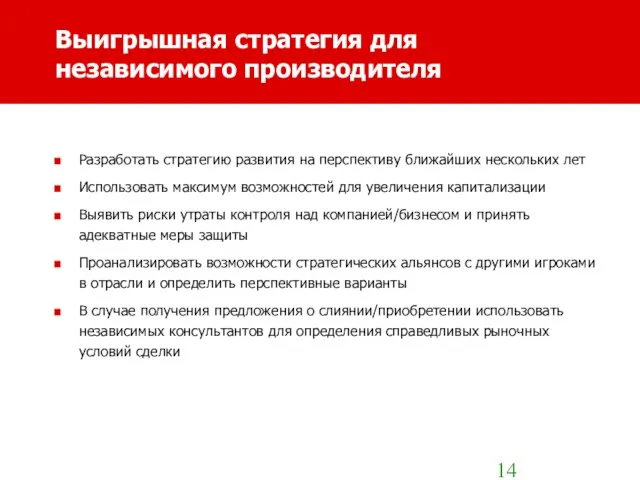

- 14. Выигрышная стратегия для независимого производителя Разработать стратегию развития на перспективу ближайших нескольких лет Использовать максимум возможностей

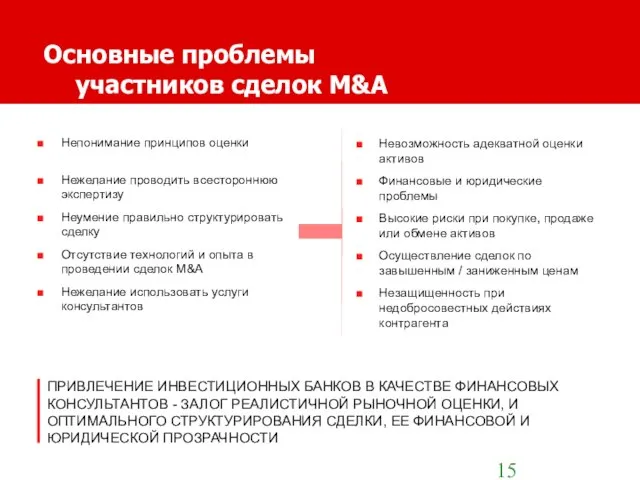

- 15. Непонимание принципов оценки Нежелание проводить всестороннюю экспертизу Неумение правильно структурировать сделку Отсутствие технологий и опыта в

- 16. Защита интересов акционеров «Т» Участники сделок по слияниям / приобретениям TARGET приобретаемая компания ИНВЕСТИЦИОННЫЙ БАНК «T»

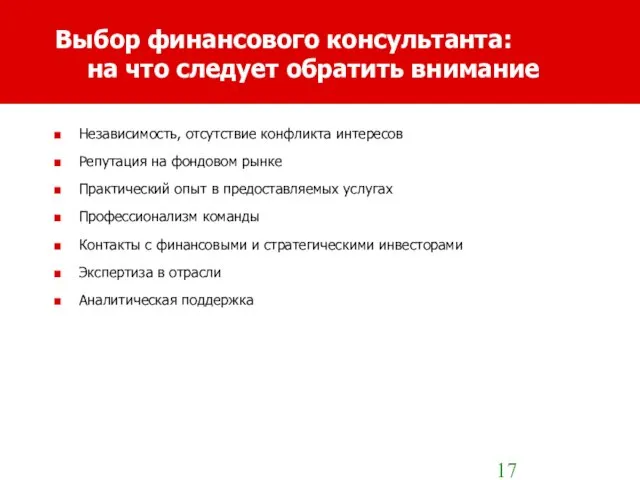

- 17. Выбор финансового консультанта: на что следует обратить внимание Независимость, отсутствие конфликта интересов Репутация на фондовом рынке

- 18. Резюме Химическая промышленность в России будет развиваться высокими темпами Процесс консолидации в отрасли будет продолжаться и

- 20. Скачать презентацию

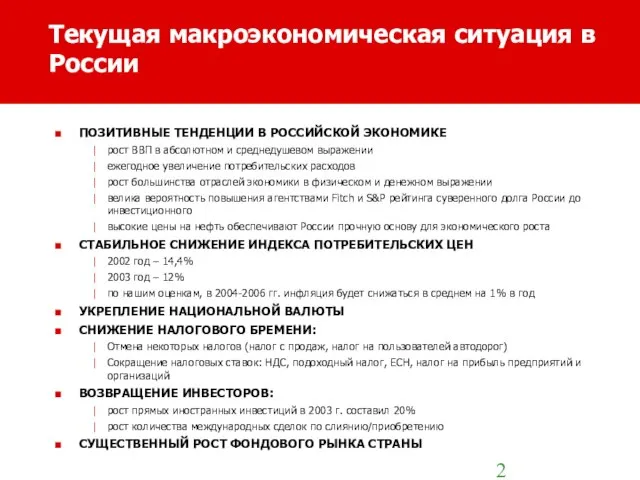

Слайд 2Текущая макроэкономическая ситуация в России

ПОЗИТИВНЫЕ ТЕНДЕНЦИИ В РОССИЙСКОЙ ЭКОНОМИКЕ

рост ВВП в абсолютном

Текущая макроэкономическая ситуация в России

ПОЗИТИВНЫЕ ТЕНДЕНЦИИ В РОССИЙСКОЙ ЭКОНОМИКЕ

рост ВВП в абсолютном

Слайд 3Обзор российского химического рынка

Российская химическая и нефтехимическая отрасль, поддерживаемая хорошими макроэкономическими

Обзор российского химического рынка

Российская химическая и нефтехимическая отрасль, поддерживаемая хорошими макроэкономическими

Слайд 4Обзор российского химического рынка

Наиболее высокие темпы роста наблюдаются в производстве синтетического каучука,

Обзор российского химического рынка

Наиболее высокие темпы роста наблюдаются в производстве синтетического каучука,

Слайд 5Концентрация производства

Химические

удобрения

Пластик

Технический

углерод

Волокна и

химические

нити

Синтетический

каучук

Шины

Синтетические

красители

Лакокрасочные

материалы

Чистящие

средства

Маленькая

Средняя

Большая

Очень

Концентрация производства

Химические

удобрения

Пластик

Технический

углерод

Волокна и

химические

нити

Синтетический

каучук

Шины

Синтетические

красители

Лакокрасочные

материалы

Чистящие

средства

Маленькая

Средняя

Большая

Очень

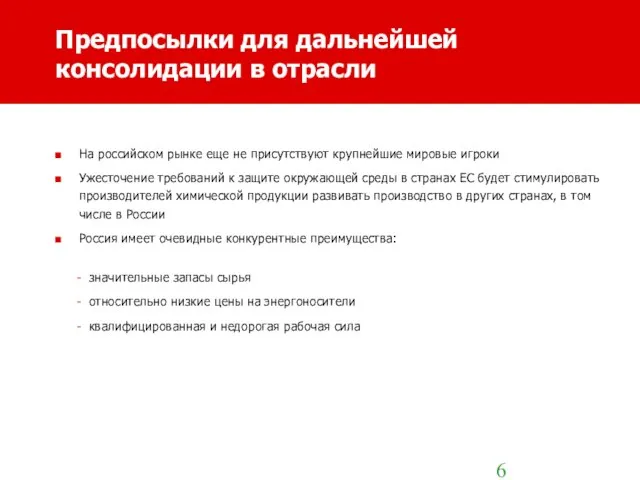

Слайд 6Предпосылки для дальнейшей консолидации в отрасли

На российском рынке еще не присутствуют крупнейшие

Предпосылки для дальнейшей консолидации в отрасли

На российском рынке еще не присутствуют крупнейшие

Слайд 7Текущая ситуация в химической отрасли в мире

Слияния и приобретения компаний химической отрасли

Текущая ситуация в химической отрасли в мире

Слияния и приобретения компаний химической отрасли

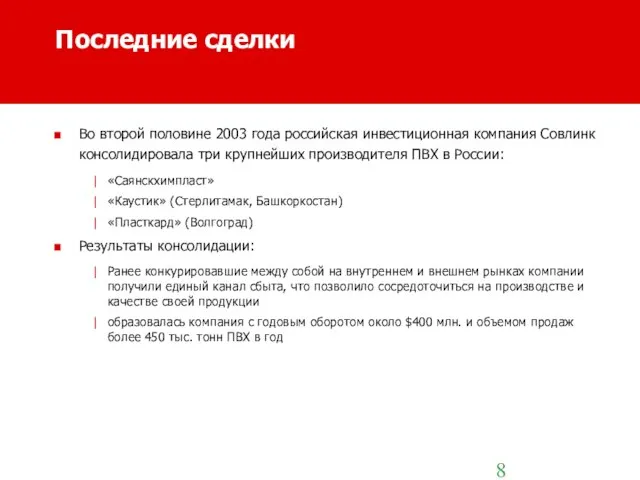

Слайд 8Последние сделки

Во второй половине 2003 года российская инвестиционная компания Совлинк консолидировала три

Последние сделки

Во второй половине 2003 года российская инвестиционная компания Совлинк консолидировала три

Слайд 9Конкурентные преимущества

Перспективы роста

Окупаемость инвестиций

Динамика развития отрасли

Захват доли рынка

Повышение эффективности бизнеса

ОБЪЕКТЫ приобретений

Операционные синергии

Стоимость

Конкурентные преимущества

Перспективы роста

Окупаемость инвестиций

Динамика развития отрасли

Захват доли рынка

Повышение эффективности бизнеса

ОБЪЕКТЫ приобретений

Операционные синергии

Стоимость

Слайд 10Создание холдингов

Сохранение лидирующих позиций в бизнесе

Выход на новые рынки и расширение

Создание холдингов

Сохранение лидирующих позиций в бизнесе

Выход на новые рынки и расширение

Слайд 11Стратегия роста бизнеса и доступные финансовые инструменты

Частное

размещение

Ресурсы для дальнейшего роста

Привлечение статусных

Стратегия роста бизнеса и доступные финансовые инструменты

Частное

размещение

Ресурсы для дальнейшего роста

Привлечение статусных

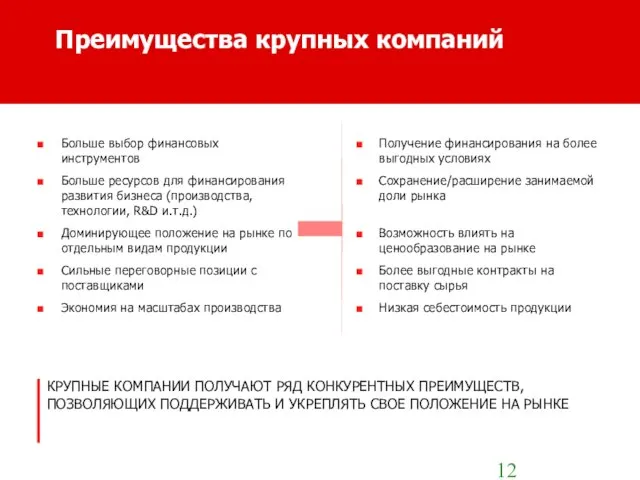

Слайд 12Преимущества крупных компаний

Больше выбор финансовых инструментов

Больше ресурсов для финансирования развития бизнеса

Преимущества крупных компаний

Больше выбор финансовых инструментов

Больше ресурсов для финансирования развития бизнеса

Слайд 13Основные тенденции

российского рынка M&A

Тенденция к соблюдению цивилизованных методов проведения сделок по

Основные тенденции

российского рынка M&A

Тенденция к соблюдению цивилизованных методов проведения сделок по

Слайд 14Выигрышная стратегия для независимого производителя

Разработать стратегию развития на перспективу ближайших нескольких лет

Выигрышная стратегия для независимого производителя

Разработать стратегию развития на перспективу ближайших нескольких лет

Слайд 15Непонимание принципов оценки

Нежелание проводить всестороннюю экспертизу

Неумение правильно структурировать сделку

Отсутствие технологий

Нежелание проводить всестороннюю экспертизу

Неумение правильно структурировать сделку

Отсутствие технологий

Слайд 16Защита интересов акционеров «Т»

Участники сделок

по слияниям / приобретениям

TARGET

приобретаемая компания

ИНВЕСТИЦИОННЫЙ БАНК «T»

консультант

Защита интересов акционеров «Т»

Участники сделок

по слияниям / приобретениям

TARGET

приобретаемая компания

ИНВЕСТИЦИОННЫЙ БАНК «T»

консультант

Слайд 17Выбор финансового консультанта:

на что следует обратить внимание

Независимость, отсутствие конфликта интересов

Репутация на фондовом

Выбор финансового консультанта:

на что следует обратить внимание

Независимость, отсутствие конфликта интересов

Репутация на фондовом

Слайд 18Резюме

Химическая промышленность в России будет развиваться высокими темпами

Процесс консолидации в отрасли будет

Резюме

Химическая промышленность в России будет развиваться высокими темпами

Процесс консолидации в отрасли будет

Способы размножения животных. Оплодотворение

Способы размножения животных. Оплодотворение 129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:

129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:  Волшебная сила энергии

Волшебная сила энергии « Древнейший Рим»

« Древнейший Рим» Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте

Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте Презентація(1)(1)

Презентація(1)(1) Освещение. Свет и тень

Освещение. Свет и тень Средства обучения

Средства обучения Выставка объединения Умелая иголочка

Выставка объединения Умелая иголочка Арт фестиваль All is Art. Проект

Арт фестиваль All is Art. Проект Реформы М М Сперанского

Реформы М М Сперанского Описание системы работы

Описание системы работы Разработка и презентация проектов ОФО-1

Разработка и презентация проектов ОФО-1 Эстафета олимпийского огня в Перми 2014 г

Эстафета олимпийского огня в Перми 2014 г Презентация-1 (1)

Презентация-1 (1) English language

English language  Проектная и учебно-исследовательская деятельность учащихся

Проектная и учебно-исследовательская деятельность учащихся Живой уголок

Живой уголок Медиапроект

Медиапроект Великие географические путешественники и их открытия

Великие географические путешественники и их открытия Форменные элементы крови

Форменные элементы крови Презентация на тему Архитектура барокко

Презентация на тему Архитектура барокко  Общее понятие контроля

Общее понятие контроля Устройство храма

Устройство храма Психологические законы

Психологические законы Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Презентация на тему Оман

Презентация на тему Оман  Набережные Челны - город экономического роста

Набережные Челны - город экономического роста