Перспективы развития автомобильных компонентов для легковых автомобилей в России( г. Москва, 5 декабря 2007)

- Перспективы развития автомобильных компонентов для легковых автомобилей в России( г. Москва, 5 декабря 2007)

Содержание

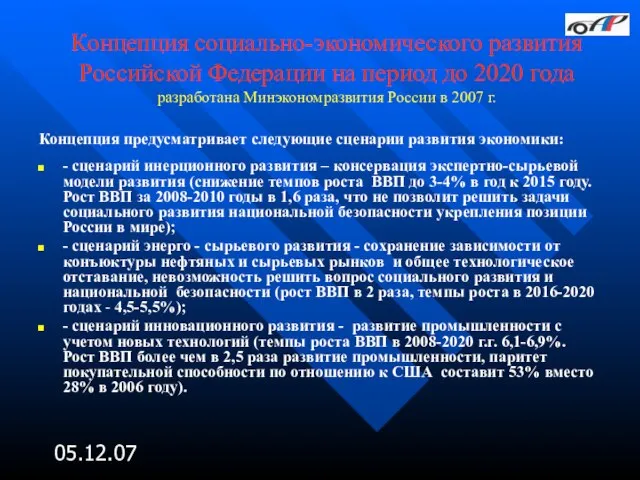

- 2. 05.12.07 Концепция социально-экономического развития Российской Федерации на период до 2020 года разработана Минэкономразвития России в 2007

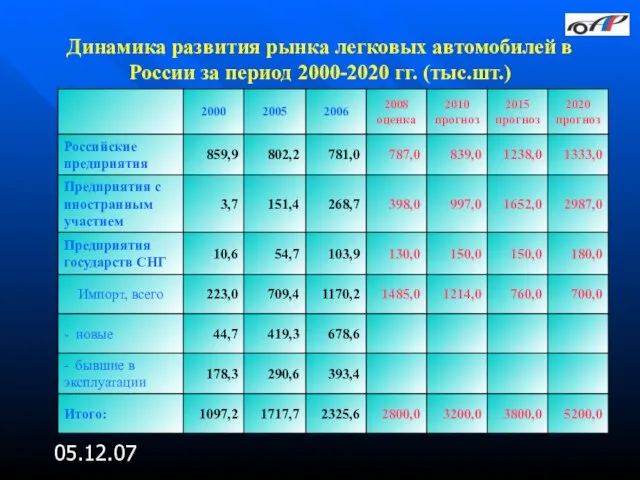

- 3. 05.12.07 Динамика развития рынка легковых автомобилей в России за период 2000-2020 гг. (тыс.шт.)

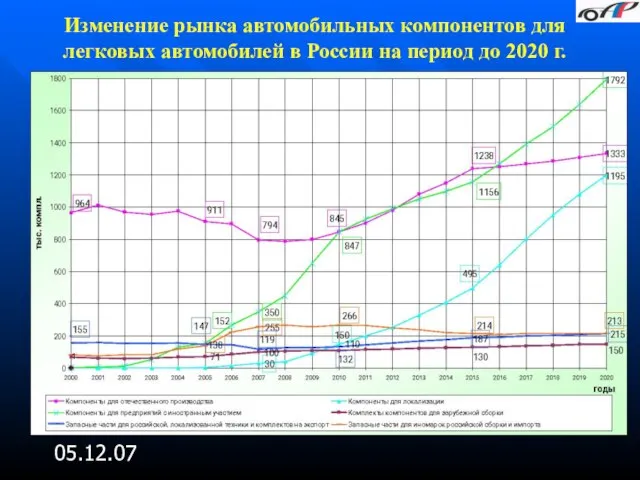

- 4. 05.12.07 Изменение рынка автомобильных компонентов для легковых автомобилей в России на период до 2020 г.

- 5. 05.12.07 Изменение рынка автомобильных компонентов легковых автомобилей в России на период до 2020 г.

- 6. 05.12.07 Состояние и прогноз структуры автомобильных компонентов по секторам потребителей Компоненты для отечественного производства Компоненты для

- 7. 05.12.07 Производственные мощности по выпуску автомобильной техники в России на октябрь 2007 г.

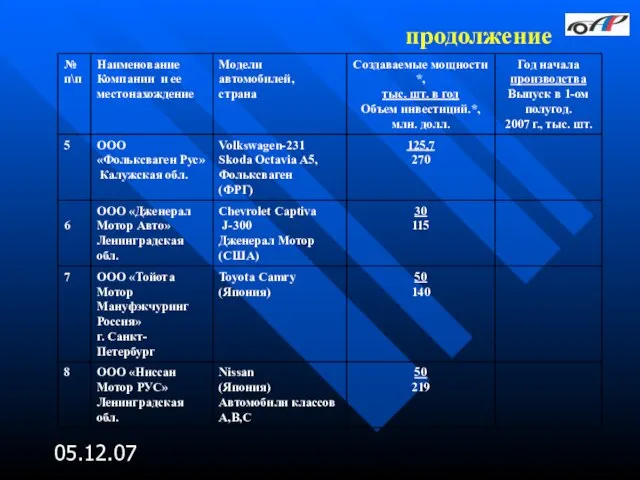

- 8. 05.12.07 продолжение

- 9. 05.12.07 продолжение

- 10. 05.12.07 продолжение

- 11. 05.12.07 Создаваемые производственные мощности по автокомпонентам

- 12. 05.12.07 Действующие производства автокомпонентов и проекты западных компаний в России

- 13. 05.12.07 По заключенным с Минэкономразвития России соглашениям: Общий объем мощностей (без учета ОАО «АВТОВАЗ») около 1

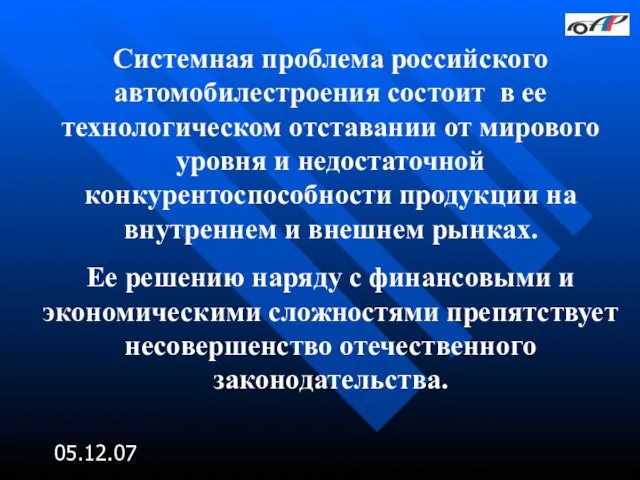

- 14. 05.12.07 Системная проблема российского автомобилестроения состоит в ее технологическом отставании от мирового уровня и недостаточной конкурентоспособности

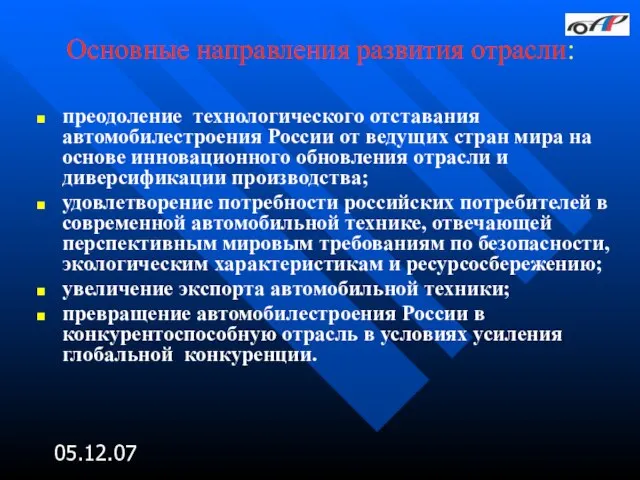

- 15. 05.12.07 Основные направления развития отрасли: преодоление технологического отставания автомобилестроения России от ведущих стран мира на основе

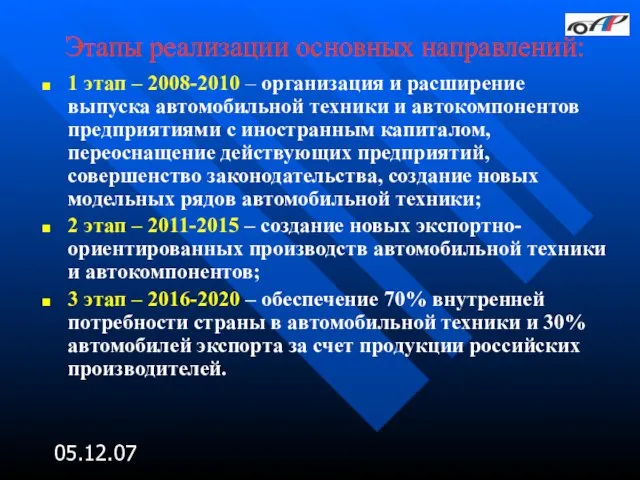

- 16. 05.12.07 Этапы реализации основных направлений: 1 этап – 2008-2010 – организация и расширение выпуска автомобильной техники

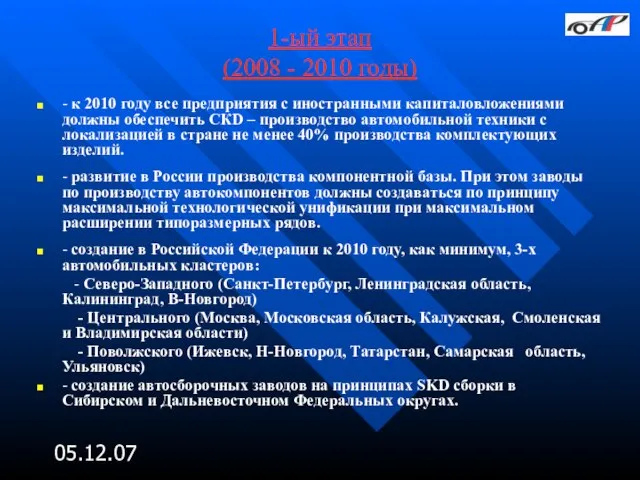

- 17. 05.12.07 1-ый этап (2008 - 2010 годы) - к 2010 году все предприятия с иностранными капиталовложениями

- 18. 05.12.07 2-ой этап (2011 - 2015 годы) Несмотря на прогнозируемый рост производства автомобильной техники на принципах

- 19. 05.12.07 3-й этап (2015 - 2020 годы) Используя созданный производственный потенциал по выпуску конкурентоспособной на мировом

- 20. 05.12.07 Первоочередные меры предлагаемые федеральным органам власти, которые отражены в Стратегии развития автомобильной промышленности России на

- 21. 05.12.07 Реализация мер по поддержке экспорта продукции автомобилестроения: упрощения системы экспортного контроля за продукцией невоенного назначения;

- 22. 05.12.07 Усиление контроля за импортом автомобилей: за соблюдением правил определения страны происхождения товара и выдачи соответствующих

- 23. 05.12.07 Ожидаемый результат реализации Стратегии Автомобильная промышленность России должна стать конкурентоспособной отраслью в условиях глобального рынка.

- 24. 05.12.07 Развитие производства легковых автомобилей в Российской Федерации до 2020 года

- 25. Любая хорошая стратегия включает в себя риски. Если Вы думаете, что Ваша стратегия защищена от глупостей,

- 27. Скачать презентацию

Слайд 205.12.07

Концепция социально-экономического развития Российской Федерации на период до 2020 года разработана Минэкономразвития

05.12.07

Концепция социально-экономического развития Российской Федерации на период до 2020 года разработана Минэкономразвития

Слайд 305.12.07

Динамика развития рынка легковых автомобилей в России за период 2000-2020 гг. (тыс.шт.)

05.12.07

Динамика развития рынка легковых автомобилей в России за период 2000-2020 гг. (тыс.шт.)

Слайд 405.12.07

Изменение рынка автомобильных компонентов для легковых автомобилей в России на период до

05.12.07

Изменение рынка автомобильных компонентов для легковых автомобилей в России на период до

Слайд 505.12.07

Изменение рынка автомобильных компонентов легковых автомобилей в России на период до 2020

05.12.07

Изменение рынка автомобильных компонентов легковых автомобилей в России на период до 2020

Слайд 605.12.07

Состояние и прогноз структуры автомобильных компонентов по секторам потребителей

Компоненты для отечественного производства

Компоненты

05.12.07

Состояние и прогноз структуры автомобильных компонентов по секторам потребителей

Компоненты для отечественного производства

Компоненты

Слайд 705.12.07

Производственные мощности по выпуску автомобильной техники в России на октябрь 2007 г.

05.12.07

Производственные мощности по выпуску автомобильной техники в России на октябрь 2007 г.

Слайд 805.12.07

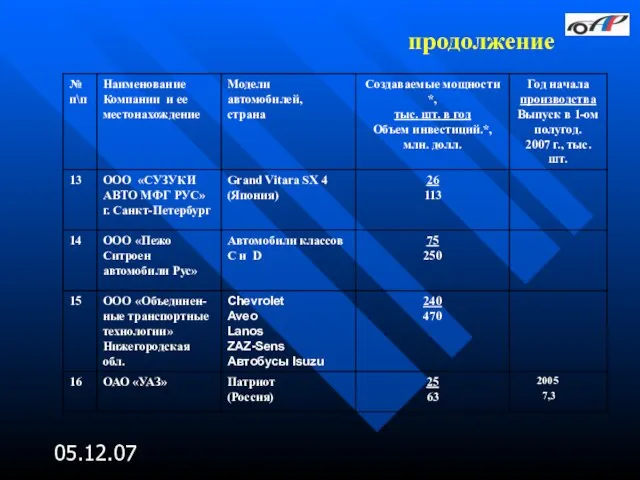

продолжение

05.12.07

продолжение

Слайд 905.12.07

продолжение

05.12.07

продолжение

Слайд 1005.12.07

продолжение

05.12.07

продолжение

Слайд 1105.12.07

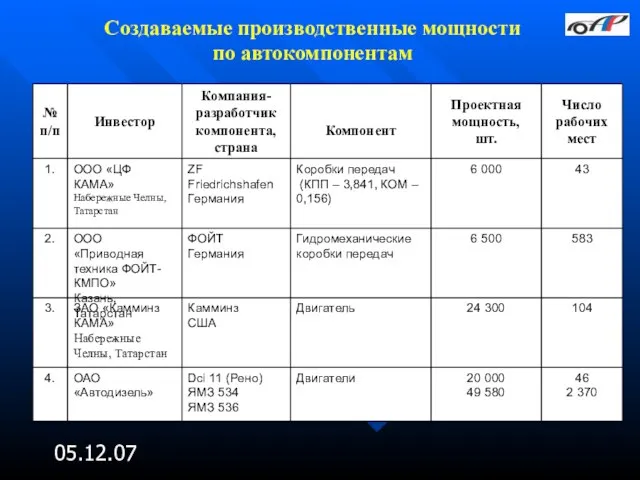

Создаваемые производственные мощности

по автокомпонентам

05.12.07

Создаваемые производственные мощности

по автокомпонентам

Слайд 1205.12.07

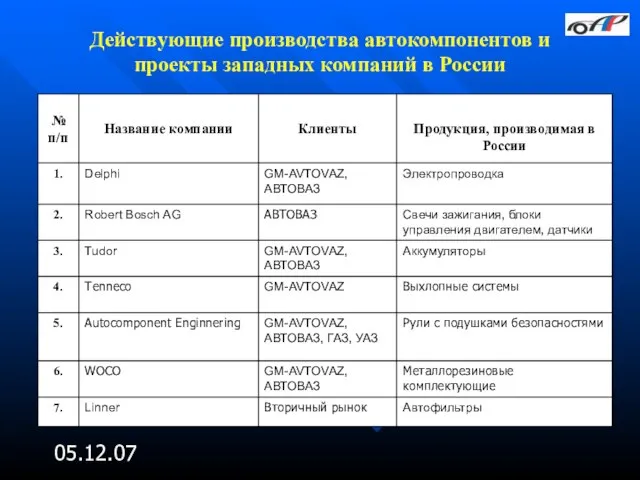

Действующие производства автокомпонентов и проекты западных компаний в России

05.12.07

Действующие производства автокомпонентов и проекты западных компаний в России

Слайд 1305.12.07

По заключенным с Минэкономразвития России соглашениям:

Общий объем мощностей (без учета ОАО «АВТОВАЗ»)

05.12.07

По заключенным с Минэкономразвития России соглашениям:

Общий объем мощностей (без учета ОАО «АВТОВАЗ»)

Слайд 1405.12.07

Системная проблема российского автомобилестроения состоит в ее технологическом отставании от мирового уровня

05.12.07

Системная проблема российского автомобилестроения состоит в ее технологическом отставании от мирового уровня

Слайд 1505.12.07

Основные направления развития отрасли:

преодоление технологического отставания автомобилестроения России от ведущих стран мира

05.12.07

Основные направления развития отрасли:

преодоление технологического отставания автомобилестроения России от ведущих стран мира

Слайд 1605.12.07

Этапы реализации основных направлений:

1 этап – 2008-2010 – организация и расширение выпуска

05.12.07

Этапы реализации основных направлений:

1 этап – 2008-2010 – организация и расширение выпуска

Слайд 1705.12.07

1-ый этап

(2008 - 2010 годы)

- к 2010 году все предприятия с иностранными

05.12.07

1-ый этап

(2008 - 2010 годы)

- к 2010 году все предприятия с иностранными

Слайд 1805.12.07

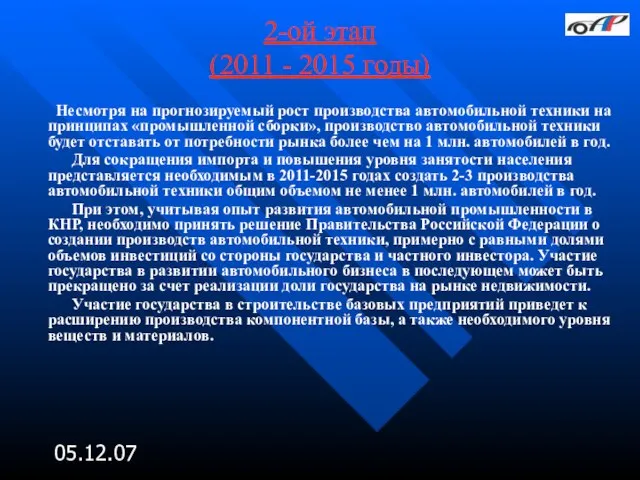

2-ой этап

(2011 - 2015 годы)

Несмотря на прогнозируемый рост производства автомобильной техники

05.12.07

2-ой этап

(2011 - 2015 годы)

Несмотря на прогнозируемый рост производства автомобильной техники

Слайд 1905.12.07

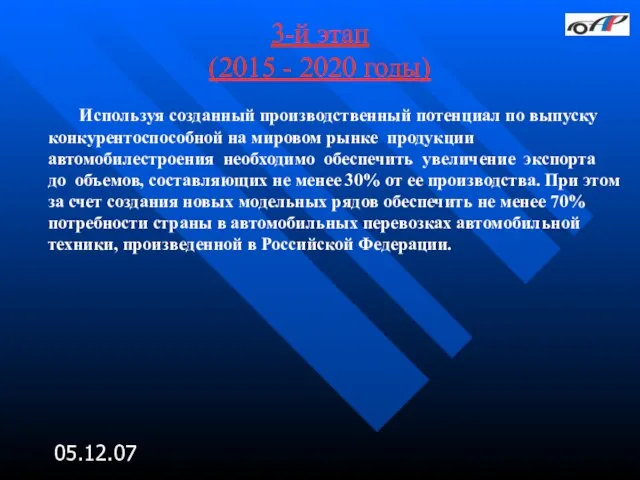

3-й этап

(2015 - 2020 годы)

Используя созданный производственный потенциал по выпуску конкурентоспособной

05.12.07

3-й этап

(2015 - 2020 годы)

Используя созданный производственный потенциал по выпуску конкурентоспособной

Слайд 2005.12.07

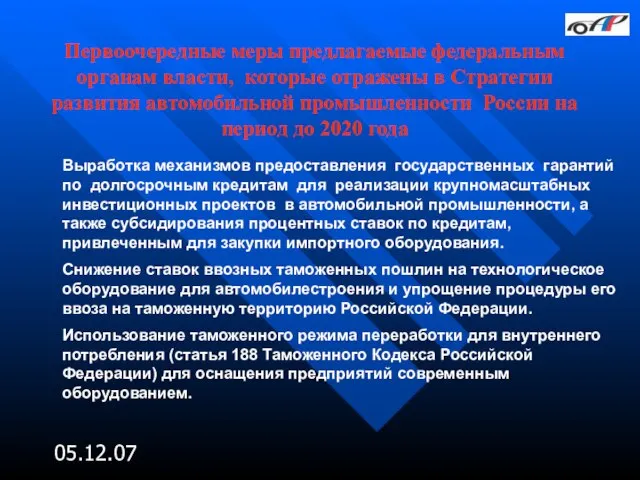

Первоочередные меры предлагаемые федеральным органам власти, которые отражены в Стратегии развития автомобильной

05.12.07

Первоочередные меры предлагаемые федеральным органам власти, которые отражены в Стратегии развития автомобильной

Слайд 2105.12.07

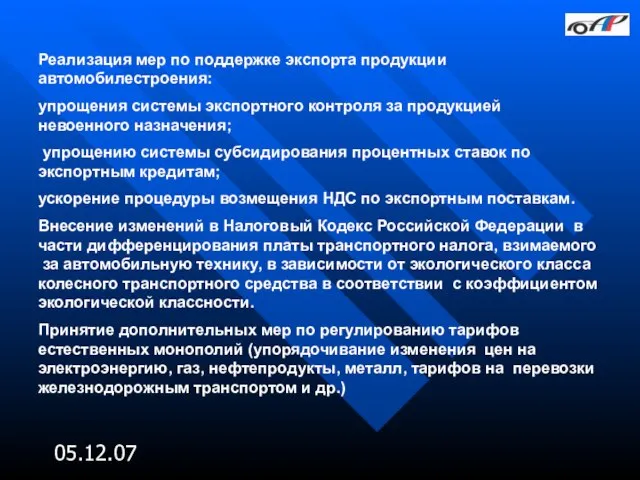

Реализация мер по поддержке экспорта продукции автомобилестроения:

упрощения системы экспортного контроля за

05.12.07

Реализация мер по поддержке экспорта продукции автомобилестроения:

упрощения системы экспортного контроля за

Слайд 2205.12.07

Усиление контроля за импортом автомобилей:

за соблюдением правил определения страны происхождения

05.12.07

Усиление контроля за импортом автомобилей:

за соблюдением правил определения страны происхождения

Слайд 2305.12.07

Ожидаемый результат

реализации Стратегии

Автомобильная промышленность России должна стать конкурентоспособной отраслью в условиях

05.12.07

Ожидаемый результат

реализации Стратегии

Автомобильная промышленность России должна стать конкурентоспособной отраслью в условиях

Слайд 2405.12.07

Развитие производства легковых автомобилей

в Российской Федерации до 2020 года

05.12.07

Развитие производства легковых автомобилей

в Российской Федерации до 2020 года

Слайд 25Любая хорошая стратегия включает в себя риски.

Если Вы думаете, что Ваша стратегия

Любая хорошая стратегия включает в себя риски. Если Вы думаете, что Ваша стратегия

Понятие движения 9 класс

Понятие движения 9 класс По страницам научных и научно-популярных журналов

По страницам научных и научно-популярных журналов Что такое окружающий мир?

Что такое окружающий мир? ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА Общее устройство военных автомобилей

Общее устройство военных автомобилей Восприятие. Психические процессы

Восприятие. Психические процессы Химия и сельское хозяйство (11 класс)

Химия и сельское хозяйство (11 класс) Компания SaCo — создание масок для медицинского персонала

Компания SaCo — создание масок для медицинского персонала Ұйқысына қарап таны

Ұйқысына қарап таны Хозяйственная деятельность в горах

Хозяйственная деятельность в горах Мастер рекрутинга. Создайте свой доход

Мастер рекрутинга. Создайте свой доход Технология приготовления блюда Шницель отбивной из свинины с гарниром

Технология приготовления блюда Шницель отбивной из свинины с гарниром Северная Америка

Северная Америка Графическая композиция. Домашние работы. А2

Графическая композиция. Домашние работы. А2 В здоровом теле здоровый дух

В здоровом теле здоровый дух Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите

Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите Перенос слова переносятся по слогам

Перенос слова переносятся по слогам Amur: услуги выгуливания питомцев

Amur: услуги выгуливания питомцев МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС

МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС Консультация для родителей. Особенности воображения у детей с нарушением речи

Консультация для родителей. Особенности воображения у детей с нарушением речи ЛЕТО 2007

ЛЕТО 2007 Карпиканов В. Севастополь

Карпиканов В. Севастополь Волженин Аверьян Михайлович

Волженин Аверьян Михайлович Word meaning

Word meaning Рекомендации к выполнению курс. работы

Рекомендации к выполнению курс. работы Презентация на тему Титов

Презентация на тему Титов Одомашненные птицы

Одомашненные птицы «Русская Правда» - памятник древнерусского права

«Русская Правда» - памятник древнерусского права