- Перспективы развития зернового рынка России

Содержание

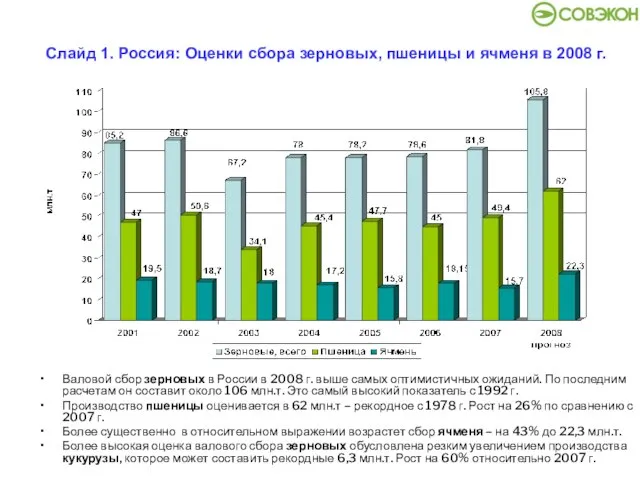

- 2. Слайд 1. Россия: Оценки сбора зерновых, пшеницы и ячменя в 2008 г. Валовой сбор зерновых в

- 3. Слайд 2. Россия: структура производства зерновых Несмотря на значительный рост производства ячменя в 2008 г., доля

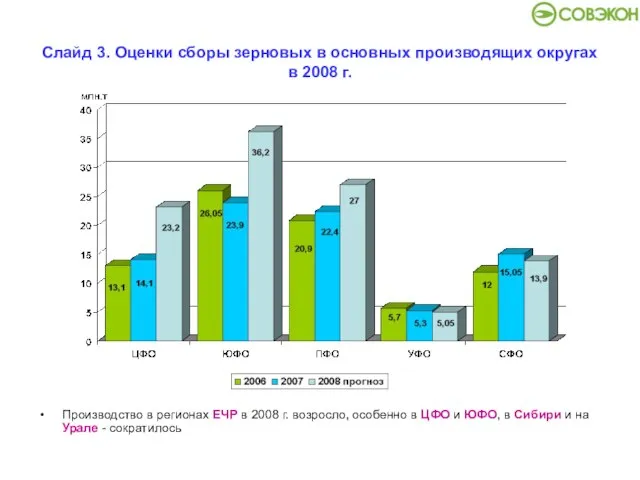

- 4. Слайд 3. Оценки сборы зерновых в основных производящих округах в 2008 г. Производство в регионах ЕЧР

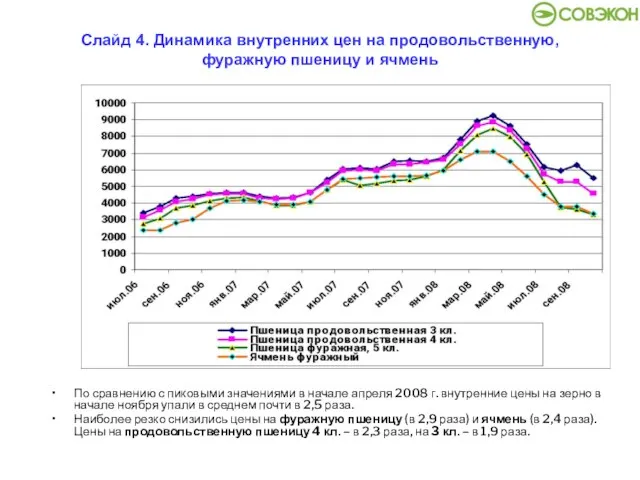

- 5. Слайд 4. Динамика внутренних цен на продовольственную, фуражную пшеницу и ячмень По сравнению с пиковыми значениями

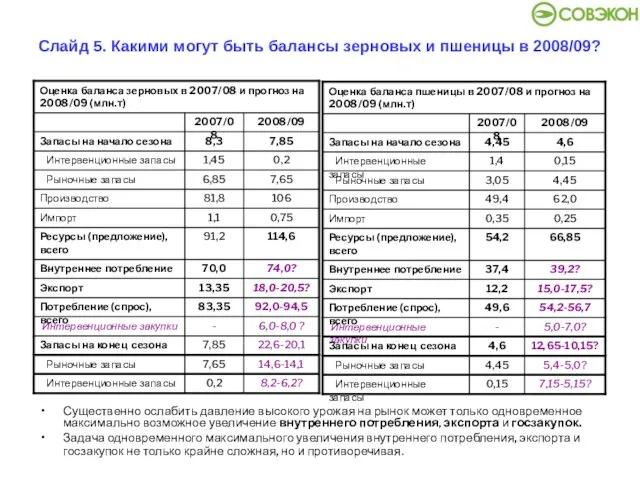

- 6. Слайд 5. Какими могут быть балансы зерновых и пшеницы в 2008/09? Существенно ослабить давление высокого урожая

- 7. Слайд 6. Россия: динамика поголовья свиней в хозяйствах всех категорий Рост внутреннего потребления во многом будет

- 8. Слайд 7. Россия: Экспорт пшеницы и ячменя с нарастающим итогом Экспорт пшеницы идет по рекордному графику.

- 9. Слайд 8. Экспорт пшеницы и ячменя в 2008/09 ведущими странами-экспортерами Принципиальное отличие от прошлого сезона -

- 10. Слайд 9. Что происходит с мировыми ценами на пшеницу и кукурузу? Глобальный финансовый кризис, совпавший с

- 11. Слайд 10. Что происходит с мировыми ценами на нефть и кукурузу? С развитием биотоплива кукуруза стала

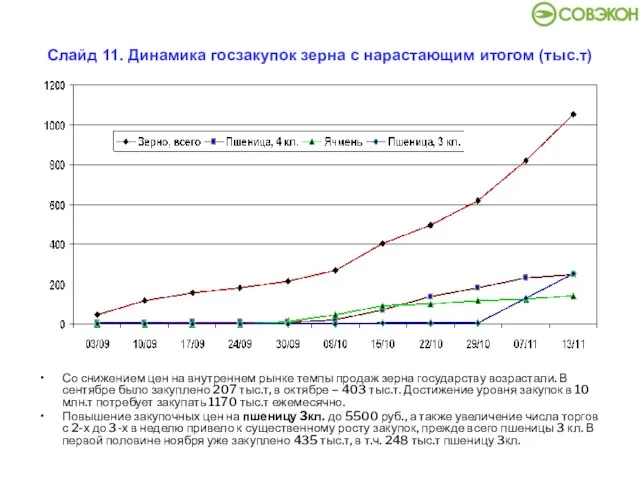

- 12. Слайд 11. Динамика госзакупок зерна с нарастающим итогом (тыс.т) Со снижением цен на внутреннем рынке темпы

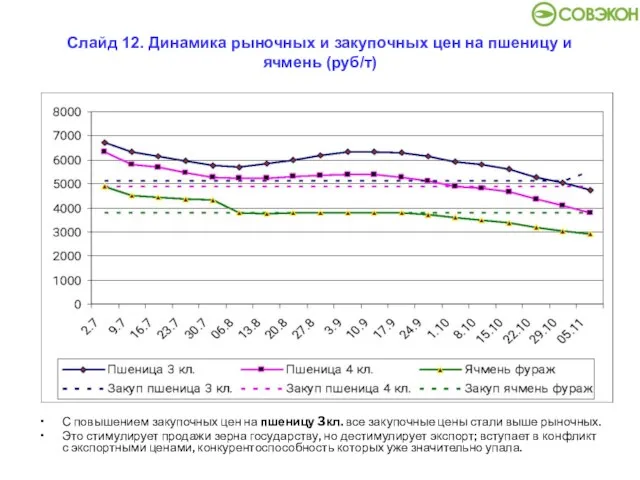

- 13. Слайд 12. Динамика рыночных и закупочных цен на пшеницу и ячмень (руб/т) С повышением закупочных цен

- 14. Слайд 12. Значение для рынка Даже максимально возможные госзакупки зерна и экспорта вряд ли смогут удержать

- 16. Скачать презентацию

Слайд 3Слайд 2. Россия: структура производства зерновых

Несмотря на значительный рост производства ячменя в

Слайд 2. Россия: структура производства зерновых

Несмотря на значительный рост производства ячменя в

Слайд 4Слайд 3. Оценки сборы зерновых в основных производящих округах в 2008 г.

Производство

Слайд 3. Оценки сборы зерновых в основных производящих округах в 2008 г.

Производство

Слайд 5Слайд 4. Динамика внутренних цен на продовольственную, фуражную пшеницу и ячмень

По сравнению

Слайд 4. Динамика внутренних цен на продовольственную, фуражную пшеницу и ячмень

По сравнению

Слайд 6Слайд 5. Какими могут быть балансы зерновых и пшеницы в 2008/09?

Существенно ослабить

Слайд 5. Какими могут быть балансы зерновых и пшеницы в 2008/09?

Существенно ослабить

Слайд 7Слайд 6. Россия: динамика поголовья свиней в хозяйствах всех категорий

Рост внутреннего потребления

Слайд 6. Россия: динамика поголовья свиней в хозяйствах всех категорий

Рост внутреннего потребления

Слайд 8Слайд 7. Россия: Экспорт пшеницы и ячменя с нарастающим итогом

Экспорт пшеницы идет

Слайд 7. Россия: Экспорт пшеницы и ячменя с нарастающим итогом

Экспорт пшеницы идет

Слайд 9Слайд 8. Экспорт пшеницы и ячменя в 2008/09 ведущими странами-экспортерами

Принципиальное отличие от

Слайд 8. Экспорт пшеницы и ячменя в 2008/09 ведущими странами-экспортерами

Принципиальное отличие от

Слайд 10Слайд 9. Что происходит с мировыми ценами на пшеницу и кукурузу?

Глобальный финансовый

Слайд 9. Что происходит с мировыми ценами на пшеницу и кукурузу?

Глобальный финансовый

Слайд 11Слайд 10. Что происходит с мировыми ценами на нефть и кукурузу?

С развитием

Слайд 10. Что происходит с мировыми ценами на нефть и кукурузу?

С развитием

Слайд 12Слайд 11. Динамика госзакупок зерна с нарастающим итогом (тыс.т)

Со снижением цен на

Слайд 11. Динамика госзакупок зерна с нарастающим итогом (тыс.т)

Со снижением цен на

Слайд 13Слайд 12. Динамика рыночных и закупочных цен на пшеницу и ячмень (руб/т)

С

Слайд 12. Динамика рыночных и закупочных цен на пшеницу и ячмень (руб/т)

С

Слайд 14Слайд 12. Значение для рынка

Даже максимально возможные госзакупки зерна и экспорта вряд

Слайд 12. Значение для рынка

Даже максимально возможные госзакупки зерна и экспорта вряд

КОГПОБУ Кировский авиационный техникум

КОГПОБУ Кировский авиационный техникум Демократия: понятие , признаки, формы и виды

Демократия: понятие , признаки, формы и виды Москва Кремль Красная площадь

Москва Кремль Красная площадь Лекция11

Лекция11 Презентация на тему Разряды частиц

Презентация на тему Разряды частиц Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион

Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма

Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма Моя будущая профессия (6 класс)

Моя будущая профессия (6 класс) Парад Профессий - ХХI век. Писатель - это моя профессия

Парад Профессий - ХХI век. Писатель - это моя профессия Академическая мобильность студентов

Академическая мобильность студентов Западноевропейское средневековье

Западноевропейское средневековье 208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1

208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1 Чудеса света. Моаи на острове Пасхи в Тихом океане

Чудеса света. Моаи на острове Пасхи в Тихом океане Адаптация

Адаптация Нравственное воспитание на уроках английского языка. - презентация

Нравственное воспитание на уроках английского языка. - презентация Talking about food

Talking about food Погоны. Распределите воинские звания в порядке возрастания

Погоны. Распределите воинские звания в порядке возрастания СВІТОВІ ТОВАРНІ РИНКИ

СВІТОВІ ТОВАРНІ РИНКИ  Живете

Живете Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год

Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год Стоимость с учетом инфляции

Стоимость с учетом инфляции Начальная школа - I ступень образования

Начальная школа - I ступень образования Кальций

Кальций Повышение финансовой грамотности сотрудников предприятий

Повышение финансовой грамотности сотрудников предприятий Антикоррупционный вуз

Антикоррупционный вуз Асинхроный двигатель

Асинхроный двигатель Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром»

Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром» Тема 9. Товары художественного назначения и сувениры

Тема 9. Товары художественного назначения и сувениры