- Первичные документы, составляемые по итогам инвентаризации отдельных видов имущества

Содержание

- 2. В начале документа обязательна ссылка на дату и номер распорядительного документа, указаны даты фактического начала и

- 3. Основные средства в эксплуатации Опись основных средств по форме №ИНВ-1 Ссылки на номер и дату распорядительного

- 4. Сведения о наличии ОС необходимые при проведении инвентаризации 1. Наименование основного средства 2. Год выпуска, постройки

- 5. Основные средства в ремонте Акт инвентаризации незаконченных ремонтов основных средств по форме № ИНВ-10

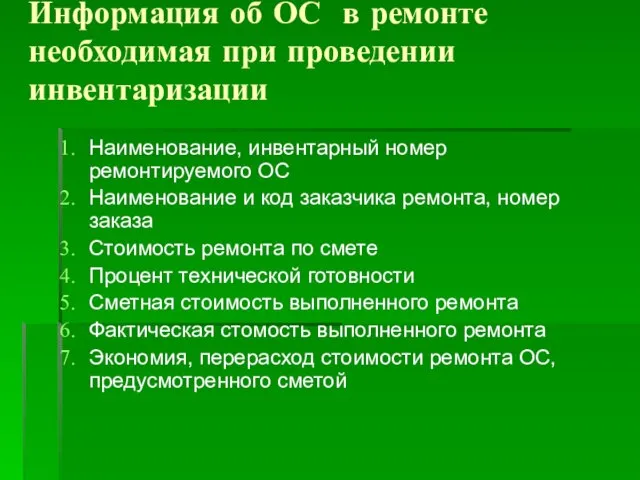

- 6. Информация об ОС в ремонте необходимая при проведении инвентаризации Наименование, инвентарный номер ремонтируемого ОС Наименование и

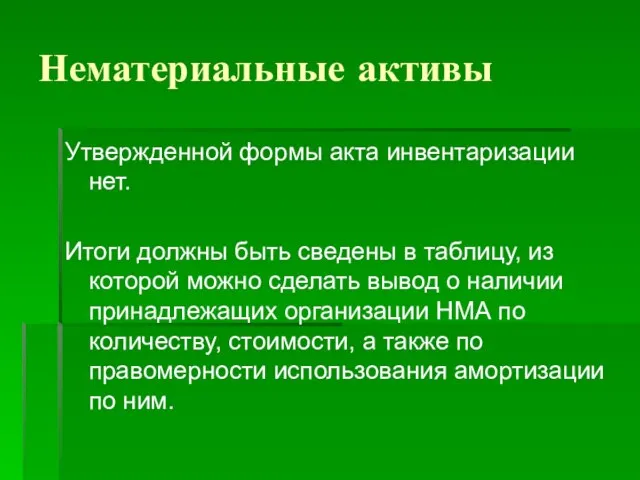

- 7. Нематериальные активы Утвержденной формы акта инвентаризации нет. Итоги должны быть сведены в таблицу, из которой можно

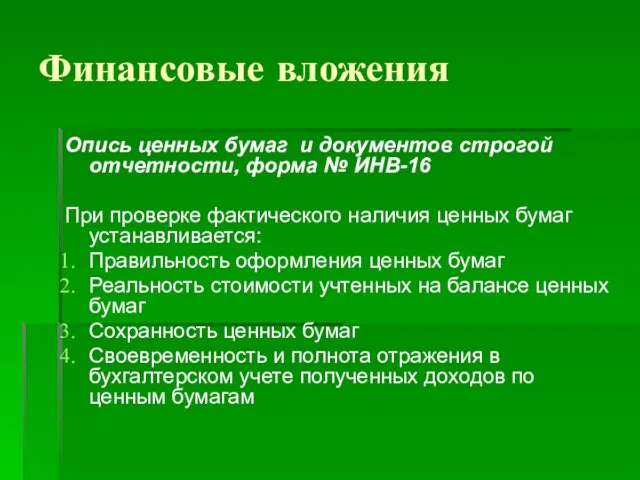

- 8. Финансовые вложения Опись ценных бумаг и документов строгой отчетности, форма № ИНВ-16 При проверке фактического наличия

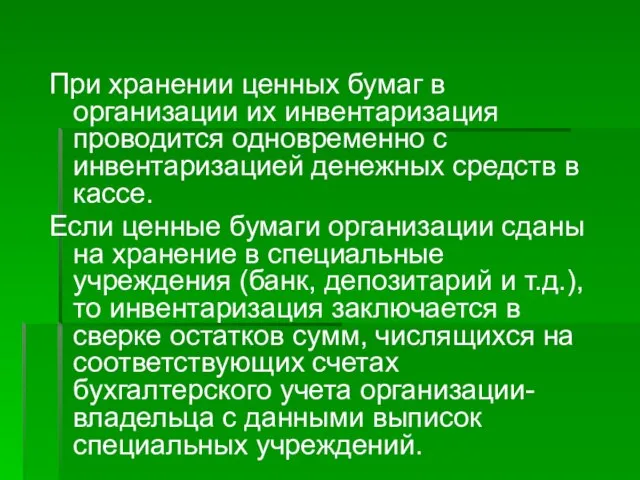

- 9. При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

- 10. Форма итогового документа инвентаризации вложений в уставные капиталы и займы нормативно не установлена.

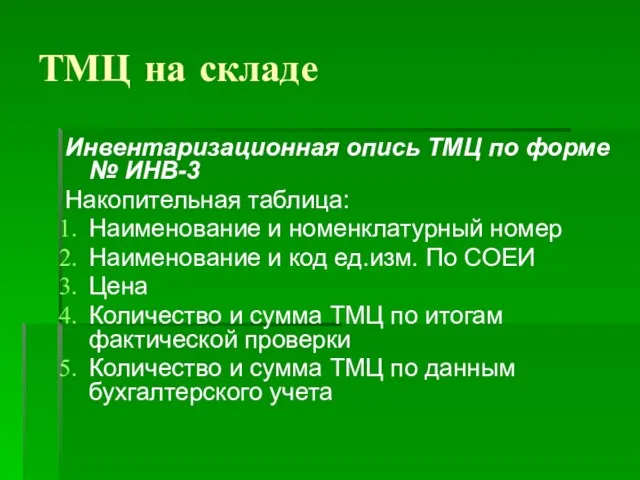

- 11. ТМЦ на складе Инвентаризационная опись ТМЦ по форме № ИНВ-3 Накопительная таблица: Наименование и номенклатурный номер

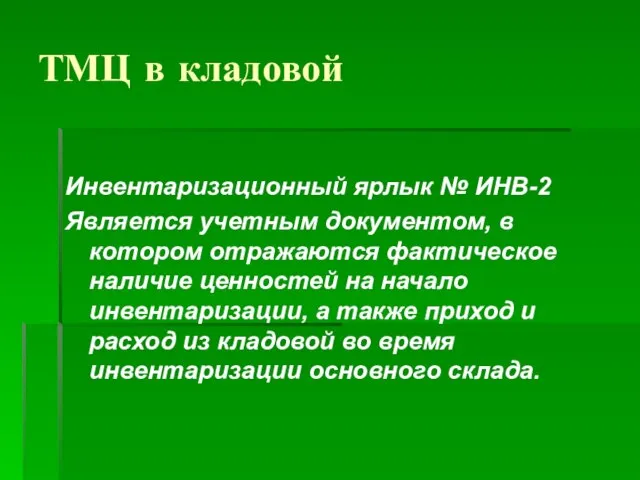

- 12. ТМЦ в кладовой Инвентаризационный ярлык № ИНВ-2 Является учетным документом, в котором отражаются фактическое наличие ценностей

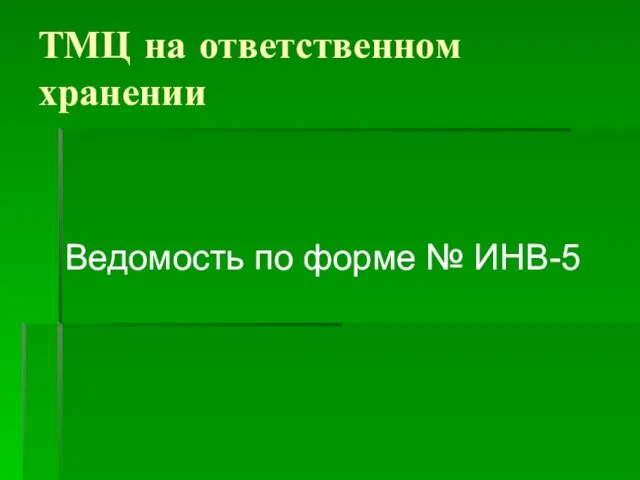

- 13. ТМЦ на ответственном хранении Ведомость по форме № ИНВ-5

- 14. ТМЦ в пути Акт инвентаризации материалов и товаров, находящихся в пути по форме № ИНВ-6

- 15. ТМЦ отгруженные Акт инвентаризации товаров отгруженных по форме №ИНВ-4

- 16. ТМЦ в торговле Инвентаризационная опись товаров, материалов, тары и денежных средств в торговле № ИНВ-12 (опт)

- 17. Незавершенное производство, незавершенное капитальное строительство Нормативными документами не предусмотрена итоговая форма акта инвентаризации незавершенного производства и

- 19. Скачать презентацию

Слайд 3Основные средства в эксплуатации

Опись основных средств

по форме №ИНВ-1

Ссылки на номер и дату

Основные средства в эксплуатации

Опись основных средств

по форме №ИНВ-1

Ссылки на номер и дату

Слайд 4Сведения о наличии ОС необходимые при проведении инвентаризации

1. Наименование основного средства

2. Год

Сведения о наличии ОС необходимые при проведении инвентаризации

1. Наименование основного средства

2. Год

Слайд 5Основные средства в ремонте

Акт инвентаризации незаконченных ремонтов основных средств по форме №

Основные средства в ремонте

Акт инвентаризации незаконченных ремонтов основных средств по форме №

Слайд 6Информация об ОС в ремонте необходимая при проведении инвентаризации

Наименование, инвентарный номер ремонтируемого

Информация об ОС в ремонте необходимая при проведении инвентаризации

Наименование, инвентарный номер ремонтируемого

Слайд 7Нематериальные активы

Утвержденной формы акта инвентаризации нет.

Итоги должны быть сведены в таблицу, из

Нематериальные активы

Утвержденной формы акта инвентаризации нет.

Итоги должны быть сведены в таблицу, из

Слайд 8Финансовые вложения

Опись ценных бумаг и документов строгой отчетности, форма № ИНВ-16

При проверке

Финансовые вложения

Опись ценных бумаг и документов строгой отчетности, форма № ИНВ-16

При проверке

Слайд 9При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией

Слайд 10Форма итогового документа инвентаризации вложений в уставные капиталы и займы нормативно не

Форма итогового документа инвентаризации вложений в уставные капиталы и займы нормативно не

Слайд 11ТМЦ на складе

Инвентаризационная опись ТМЦ по форме № ИНВ-3

Накопительная таблица:

Наименование и номенклатурный

ТМЦ на складе

Инвентаризационная опись ТМЦ по форме № ИНВ-3

Накопительная таблица:

Наименование и номенклатурный

Слайд 12ТМЦ в кладовой

Инвентаризационный ярлык № ИНВ-2

Является учетным документом, в котором отражаются фактическое

ТМЦ в кладовой

Инвентаризационный ярлык № ИНВ-2

Является учетным документом, в котором отражаются фактическое

Слайд 13ТМЦ на ответственном хранении

Ведомость по форме № ИНВ-5

ТМЦ на ответственном хранении

Ведомость по форме № ИНВ-5

Слайд 14ТМЦ в пути

Акт инвентаризации материалов и товаров, находящихся в пути по форме

ТМЦ в пути

Акт инвентаризации материалов и товаров, находящихся в пути по форме

Слайд 15ТМЦ отгруженные

Акт инвентаризации товаров отгруженных по форме №ИНВ-4

ТМЦ отгруженные

Акт инвентаризации товаров отгруженных по форме №ИНВ-4

Слайд 16ТМЦ в торговле

Инвентаризационная опись товаров, материалов, тары и денежных средств в торговле

ТМЦ в торговле

Инвентаризационная опись товаров, материалов, тары и денежных средств в торговле

Слайд 17Незавершенное производство, незавершенное капитальное строительство

Нормативными документами не предусмотрена итоговая форма акта инвентаризации

Незавершенное производство, незавершенное капитальное строительство

Нормативными документами не предусмотрена итоговая форма акта инвентаризации

Юные участники Великой Отечественной войны

Юные участники Великой Отечественной войны Политическая карта Латинской Америки. Топонимика

Политическая карта Латинской Америки. Топонимика C наступающим праздником! И пусть Новый Год войдет в дом с такими же яркими лучами...

C наступающим праздником! И пусть Новый Год войдет в дом с такими же яркими лучами... Прабабушкины игры. Игра в лодыжки

Прабабушкины игры. Игра в лодыжки ЭССЕ по обществознанию

ЭССЕ по обществознанию Викторина «Знатоки средневековья»

Викторина «Знатоки средневековья» Презентация на тему Древнейшие народы на территории России (6 класс)

Презентация на тему Древнейшие народы на территории России (6 класс)  Особенности и методы оценки земли

Особенности и методы оценки земли Презентация на тему Приложения производной Алгебра 10

Презентация на тему Приложения производной Алгебра 10  Презентация на тему Древние государства Востока

Презентация на тему Древние государства Востока ТЕХНОЛОГИИ ПРЕЗЕНТАЦИЙ

ТЕХНОЛОГИИ ПРЕЗЕНТАЦИЙ Атеизм как религия

Атеизм как религия Что делать? Что сделать?

Что делать? Что сделать? Котейки Презентация

Котейки Презентация Писатель-романтик А.С. Грин Когда дни начинают пылиться и краски блекнуть, я беру Грина. Когда дни начинают пылиться и краски блекну

Писатель-романтик А.С. Грин Когда дни начинают пылиться и краски блекнуть, я беру Грина. Когда дни начинают пылиться и краски блекну «Говорю «спасибо»

«Говорю «спасибо» Муж и жена - одна душа. 3 класс

Муж и жена - одна душа. 3 класс Законы цветоведения

Законы цветоведения Logisticheskie_sistemy_passazhirskogo_transporta

Logisticheskie_sistemy_passazhirskogo_transporta уроки. горе от ума_075

уроки. горе от ума_075 Готический стиль

Готический стиль Тест по произведениюГ.Х.Андерсена«Дюймовочка»

Тест по произведениюГ.Х.Андерсена«Дюймовочка» Художники эпохи Возрождения (Ренессанса)

Художники эпохи Возрождения (Ренессанса) СТРУКТУРА ТЕПЛОВОГО ПОТОКА ПРИ КОНВЕКЦИИ ВЕРХНЕЙ МАНТИИ ЗЕМЛИ С ПЕРЕМЕННОЙ ВЯЗКОСТЬЮ А.Н.ЧетырбоцкийДальневосточный геологич

СТРУКТУРА ТЕПЛОВОГО ПОТОКА ПРИ КОНВЕКЦИИ ВЕРХНЕЙ МАНТИИ ЗЕМЛИ С ПЕРЕМЕННОЙ ВЯЗКОСТЬЮ А.Н.ЧетырбоцкийДальневосточный геологич Ботель Ривьера. Разработка элементов фирменного стиля моделируемого предприятия

Ботель Ривьера. Разработка элементов фирменного стиля моделируемого предприятия Лечение непрямыми антикоагулянтами

Лечение непрямыми антикоагулянтами  Презентация по английскому Англицизмы в русском языке

Презентация по английскому Англицизмы в русском языке Всемирный Банк в Центральной Азии

Всемирный Банк в Центральной Азии