- Политика управления внеоборотными активами

Содержание

- 2. 1. Цель управления ВОА – своевременное и оптимальное обновление внеоборотных активов. Задачи финансового управления ВОА: Выбор

- 3. Экономически обоснованный выбор между покупкой ВОА и их арендой. Поддержание оптимальной с точки зрения ликвидности структуры

- 4. Положительные особенности ВОА Практически не подвержены потерям из-за инфляции, т.к. есть возможность ежегодной переоценки. ВОА присущ

- 5. Отрицательные особенности ВОА Слабо поддаются оперативному управлению, т.к. слабо изменчивы в структуре в краткосрочном периоде. Слаболиквидны,

- 6. Способы управления ВОА Амортизационная политика. Политика реинвестирование прибыли. Выбор альтернативных способов обновления (лизинг, долгосрочный банковский кредит)

- 7. Показателями эффективности использования ВОА служат: Фондоотдача (объем продаж/ средняя стоимость операционных ВОА ) Фондоемкость ( средняя

- 8. Рост эффективности использования ВОА позволяет сократить потребность в них корпорации, т.е. сократить потребность в объеме их

- 9. 2. Амортизационная политика В качестве прямого источника обновления внеоборотных активов выступает накопленная амортизация. Амортизационная политика –

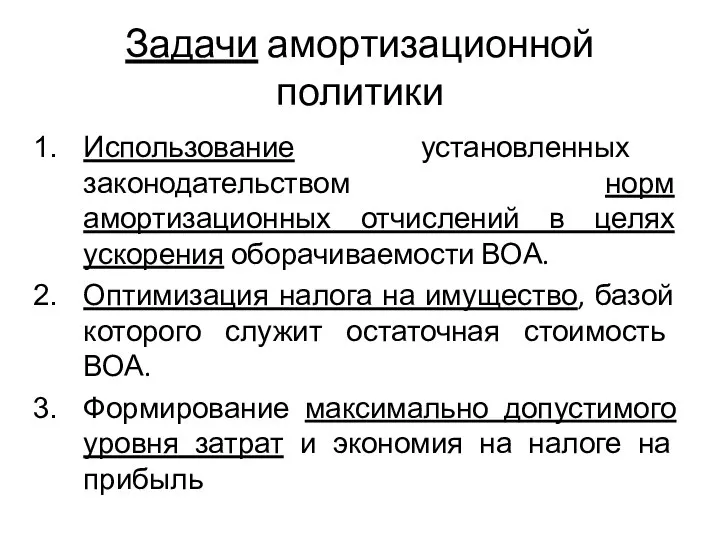

- 10. Задачи амортизационной политики Использование установленных законодательством норм амортизационных отчислений в целях ускорения оборачиваемости ВОА. Оптимизация налога

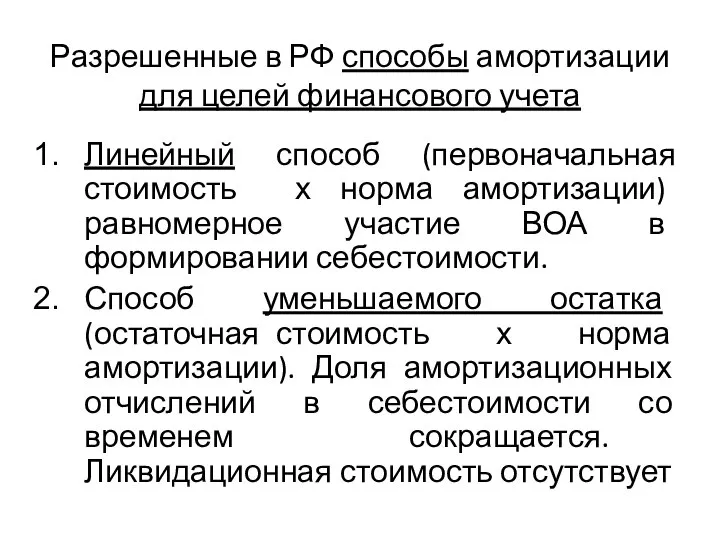

- 11. Разрешенные в РФ способы амортизации для целей финансового учета Линейный способ (первоначальная стоимость х норма амортизации)

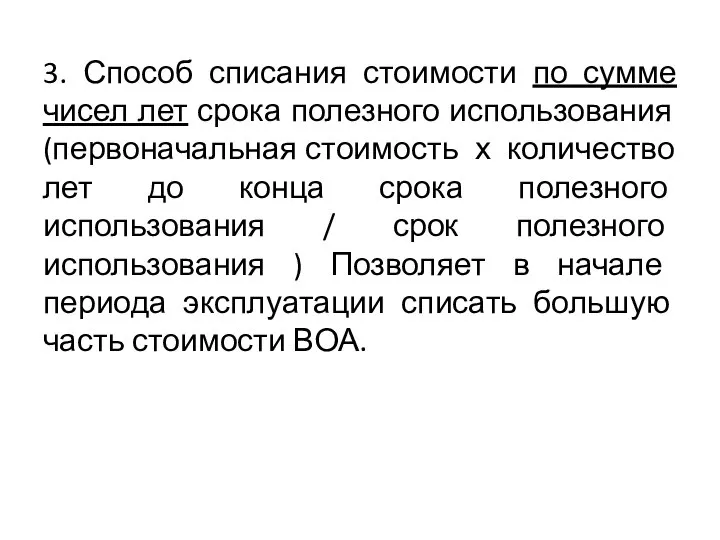

- 12. 3. Способ списания стоимости по сумме чисел лет срока полезного использования(первоначальная стоимость х количество лет до

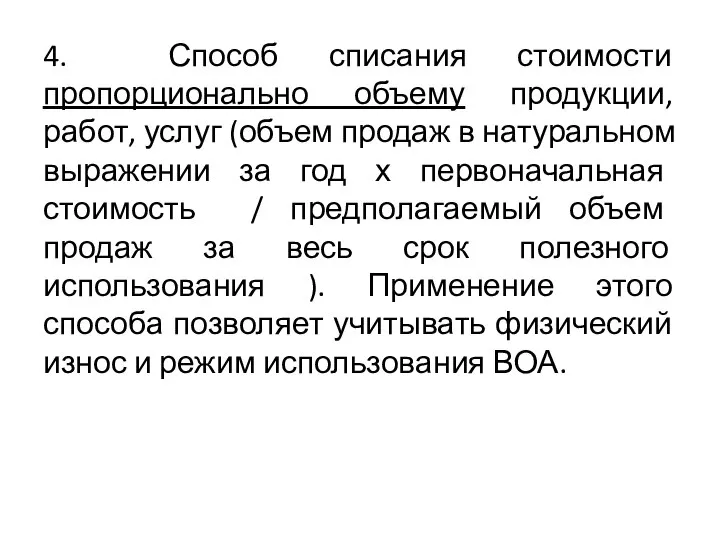

- 13. 4. Способ списания стоимости пропорционально объему продукции, работ, услуг (объем продаж в натуральном выражении за год

- 14. Организации применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 амортизационные группы

- 15. Разрешенные в РФ способы амортизации для целей налогового учета 1. Линейный способ амортизации 2. Нелинейный способ

- 16. 3. Выбор альтернативного способа финансирования ВОА Кроме собственных средств (амортизационные отчисления, прибыль, выручка от продажи имущества)

- 17. Преимущества лизинга в сравнении с банковским кредитом Увеличение рыночной стоимости за счет получения дополнительной прибыли без

- 18. Уменьшение налога на имущество, т.к. арендованные активы на балансе арендодателя. Освобождение от длительного использования капитала в

- 19. Недостатки лизинга в сравнении с банковским кредитом 1. Удорожание себестоимости продукции, т.к. арендная плата выше амортизационный

- 20. 4. Риск непродления аренды в период высокой конъюнктуры при операционном лизинге. 5. Недополучение доходов в виде

- 21. Потоки платежей при различных формах финансирования ВОА Приобретение обновляемых активов в собственность за счет собственных финансовых

- 22. В основе денежного потока – сумма возврата при погашении кредита и процентный платеж. 3. Аренда (лизинг)

- 24. Скачать презентацию

Слайд 21. Цель управления ВОА – своевременное и оптимальное обновление внеоборотных активов.

Задачи финансового

1. Цель управления ВОА – своевременное и оптимальное обновление внеоборотных активов.

Задачи финансового

Слайд 3Экономически обоснованный выбор между покупкой ВОА и их арендой.

Поддержание оптимальной с точки

Экономически обоснованный выбор между покупкой ВОА и их арендой.

Поддержание оптимальной с точки

Слайд 4Положительные особенности ВОА

Практически не подвержены потерям из-за инфляции, т.к. есть возможность ежегодной

Положительные особенности ВОА

Практически не подвержены потерям из-за инфляции, т.к. есть возможность ежегодной

Слайд 5Отрицательные особенности ВОА

Слабо поддаются оперативному управлению, т.к. слабо изменчивы в структуре в

Отрицательные особенности ВОА

Слабо поддаются оперативному управлению, т.к. слабо изменчивы в структуре в

Слайд 6Способы управления ВОА

Амортизационная политика.

Политика реинвестирование прибыли.

Выбор альтернативных способов обновления (лизинг, долгосрочный банковский

Способы управления ВОА

Амортизационная политика.

Политика реинвестирование прибыли.

Выбор альтернативных способов обновления (лизинг, долгосрочный банковский

Слайд 7Показателями эффективности использования ВОА служат:

Фондоотдача (объем продаж/ средняя стоимость операционных ВОА )

Фондоемкость

Показателями эффективности использования ВОА служат:

Фондоотдача (объем продаж/ средняя стоимость операционных ВОА )

Фондоемкость

Слайд 8 Рост эффективности использования ВОА позволяет сократить потребность в них корпорации, т.е.

Рост эффективности использования ВОА позволяет сократить потребность в них корпорации, т.е.

Слайд 92. Амортизационная политика

В качестве прямого источника обновления внеоборотных активов выступает накопленная амортизация.

Амортизационная

2. Амортизационная политика

В качестве прямого источника обновления внеоборотных активов выступает накопленная амортизация.

Амортизационная

Слайд 10Задачи амортизационной политики

Использование установленных законодательством норм амортизационных отчислений в целях ускорения оборачиваемости

Задачи амортизационной политики

Использование установленных законодательством норм амортизационных отчислений в целях ускорения оборачиваемости

Слайд 11Разрешенные в РФ способы амортизации для целей финансового учета

Линейный способ (первоначальная

Разрешенные в РФ способы амортизации для целей финансового учета

Линейный способ (первоначальная

Слайд 123. Способ списания стоимости по сумме чисел лет срока полезного использования(первоначальная стоимость

3. Способ списания стоимости по сумме чисел лет срока полезного использования(первоначальная стоимость

Слайд 134. Способ списания стоимости пропорционально объему продукции, работ, услуг (объем продаж в

4. Способ списания стоимости пропорционально объему продукции, работ, услуг (объем продаж в

Слайд 14 Организации применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим

Организации применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим

Слайд 15Разрешенные в РФ способы амортизации для целей налогового учета

1. Линейный способ

Разрешенные в РФ способы амортизации для целей налогового учета

1. Линейный способ

Слайд 163. Выбор альтернативного способа финансирования ВОА

Кроме собственных средств (амортизационные отчисления, прибыль, выручка

3. Выбор альтернативного способа финансирования ВОА

Кроме собственных средств (амортизационные отчисления, прибыль, выручка

Слайд 17Преимущества лизинга в сравнении с банковским кредитом

Увеличение рыночной стоимости за счет получения

Преимущества лизинга в сравнении с банковским кредитом

Увеличение рыночной стоимости за счет получения

Слайд 18Уменьшение налога на имущество, т.к. арендованные активы на балансе арендодателя.

Освобождение от длительного

Уменьшение налога на имущество, т.к. арендованные активы на балансе арендодателя.

Освобождение от длительного

Слайд 19Недостатки лизинга в сравнении с банковским кредитом

1. Удорожание себестоимости продукции, т.к. арендная

Недостатки лизинга в сравнении с банковским кредитом

1. Удорожание себестоимости продукции, т.к. арендная

Слайд 204. Риск непродления аренды в период высокой конъюнктуры при операционном лизинге.

5. Недополучение

4. Риск непродления аренды в период высокой конъюнктуры при операционном лизинге.

5. Недополучение

Слайд 21Потоки платежей при различных формах финансирования ВОА

Приобретение обновляемых активов в собственность за

Потоки платежей при различных формах финансирования ВОА

Приобретение обновляемых активов в собственность за

Слайд 22 В основе денежного потока – сумма возврата при погашении кредита и процентный

В основе денежного потока – сумма возврата при погашении кредита и процентный

Война России в союзе с Австрией против Наполеона

Война России в союзе с Австрией против Наполеона H-Sphere в России

H-Sphere в России Руководство гражданской обороной в РФ

Руководство гражданской обороной в РФ СИСТЕМНЫЙ ПОДХОД

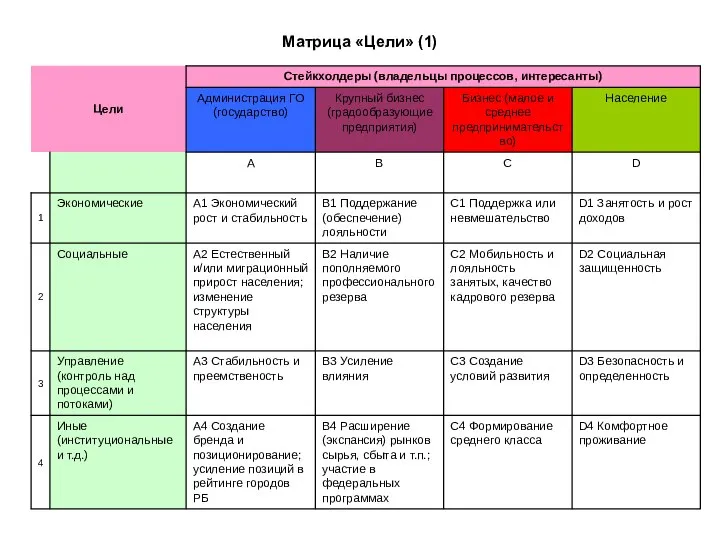

СИСТЕМНЫЙ ПОДХОД Матрица Цели

Матрица Цели ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ

ЦЕНТРАЛИЗАЦИЯ КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ В АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯСАНКТ-ПЕТЕРБУРГ Исследовательская деятельность в области музыкального образования

Исследовательская деятельность в области музыкального образования Сошитова В. Б.

Сошитова В. Б. Презентация ДУОЛИТ SD1

Презентация ДУОЛИТ SD1 Рекомендация стратегии. Идеи на сегодня и завтра

Рекомендация стратегии. Идеи на сегодня и завтра Решение задач с использованием оператора select case

Решение задач с использованием оператора select case Постройки родного города

Постройки родного города История Женского футбола

История Женского футбола ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б

ГРУППА КОМПАНИЙ «ДЖЕНСЕР» ВЕКСЕЛЬНАЯ ПРОГРАММА Информационный меморандум ОРГАНИЗАТОР, АНДЕРРАЙТЕР И ПЛАТЕЖНЫЙ АГЕНТ КБ «ЛОКО-Б О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним

О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД

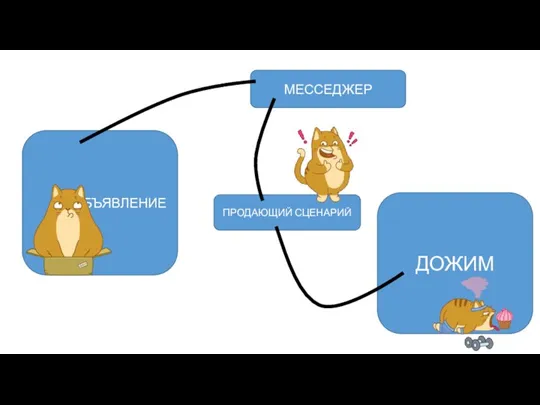

Права и обязанности работника. Трудовое право. Что должно быть прописано в ТД Модели привлечение клиентов из Messenger

Модели привлечение клиентов из Messenger «Моя математика» 1 класс

«Моя математика» 1 класс КУХНЯ ЭФИОПИИ

КУХНЯ ЭФИОПИИ Куклы

Куклы Микропроцессорные системы

Микропроцессорные системы Наш дружный 4 класс

Наш дружный 4 класс Мобильный компьютерный класс

Мобильный компьютерный класс Исчезающие виды растений

Исчезающие виды растений Презентация на тему Поль Видаль

Презентация на тему Поль Видаль Stress ..useful or harmful

Stress ..useful or harmful Сборка удлинителя

Сборка удлинителя