- Понятие, принципы, основные функции и цели бюджетирования

Содержание

- 2. Бюджетирование - это Сложная система, включающая: совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации

- 3. Цели бюджетирования Основа для планирования и принятия управленческих решений в компании Возможность оценки всех аспектов финансовой

- 4. Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых

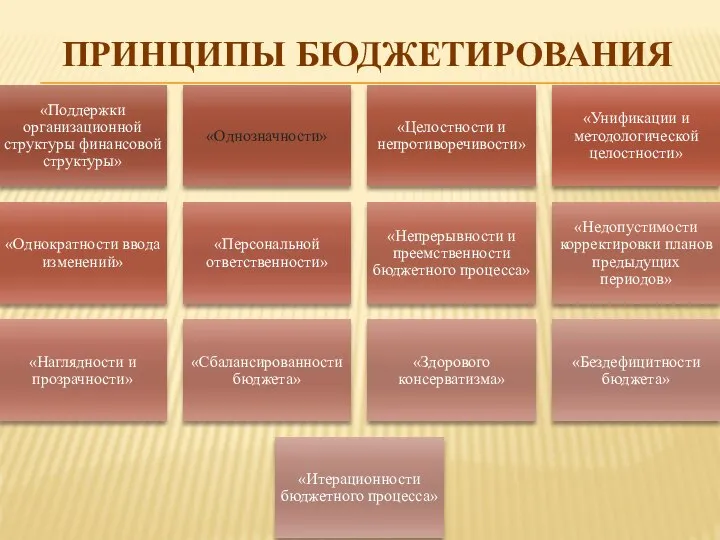

- 6. ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

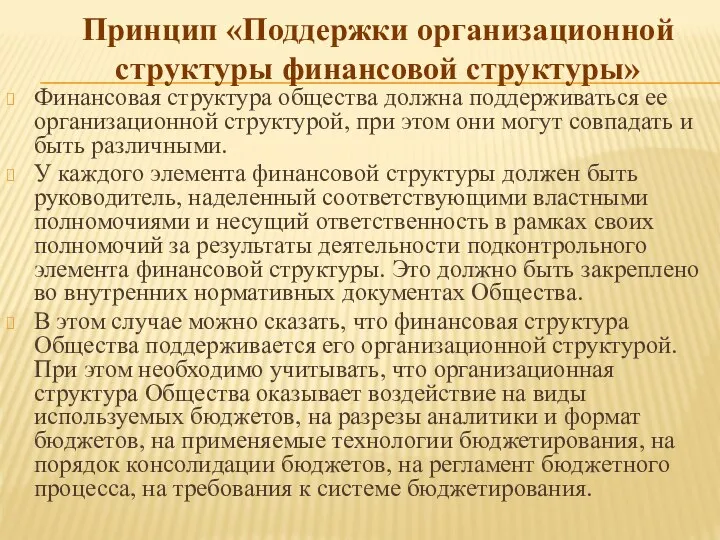

- 7. Принцип «Поддержки организационной структуры финансовой структуры» Финансовая структура общества должна поддерживаться ее организационной структурой, при этом

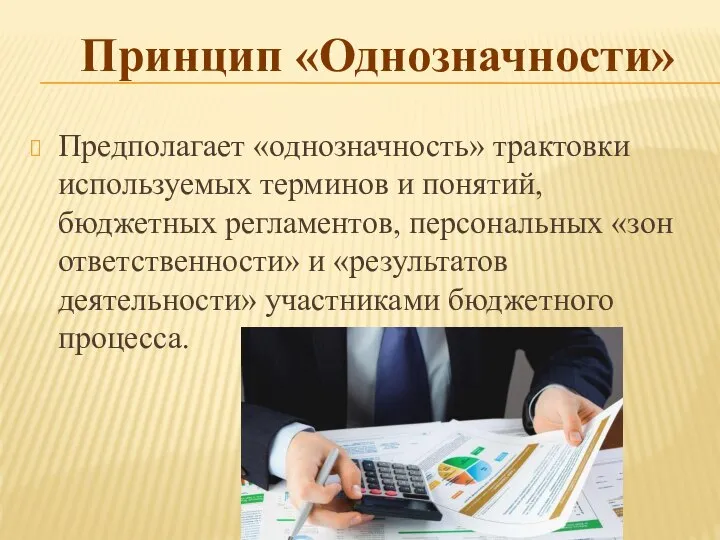

- 8. Принцип «Однозначности» Предполагает «однозначность» трактовки используемых терминов и понятий, бюджетных регламентов, персональных «зон ответственности» и «результатов

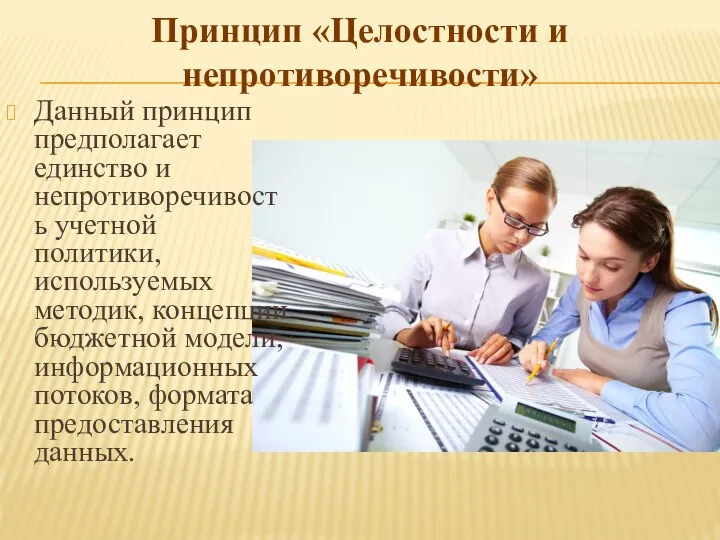

- 9. Принцип «Целостности и непротиворечивости» Данный принцип предполагает единство и непротиворечивость учетной политики, используемых методик, концепции бюджетной

- 10. Принцип «Унификации и методологической целостности» Все классификаторы, бюджетные формы, алгоритмы расчетов и используемые методики являются унифицированными

- 11. Принцип «Однократности ввода изменений» Предполагает однократность ввода первичной информации в автоматизированную систему бюджетного управления, а также

- 12. Принцип «Персональной ответственности» Каждый участник бюджетного процесса несет персональную ответственность в зоне его компетенции. Персонификация ответственности

- 13. Принцип «Непрерывности и преемственности бюджетного процесса» Процесс планирования, учета, контроля, анализа и корректировки бюджетов Общества осуществляется

- 14. Принцип «Недопустимости корректировки планов предыдущих периодов» Предполагает недопустимость изменения плановых показателей по прошедшим периодам.

- 15. Принцип «Наглядности и прозрачности» Предполагает открытость и доступность информации по осуществлению деятельности Общества на всех уровнях

- 16. Принцип «Сбалансированности бюджета» Предполагает обеспеченность планируемых бюджетных мероприятий необходимыми производственными и финансовыми ресурсами.

- 17. Принцип «Здорового консерватизма» Предполагает планирование в рамках одного сценария (версии, варианта) плана доходных статей по минимально

- 18. Принцип «Бездефицитности бюджета» Предполагает отказ от формирования бюджета по принципу первоочередного удовлетворения всех потребностей участников бюджетного

- 19. Принцип «Итерационности бюджетного процесса» Предполагает повторяемость процедуры планирования бюджетов до достижения искомого результата.

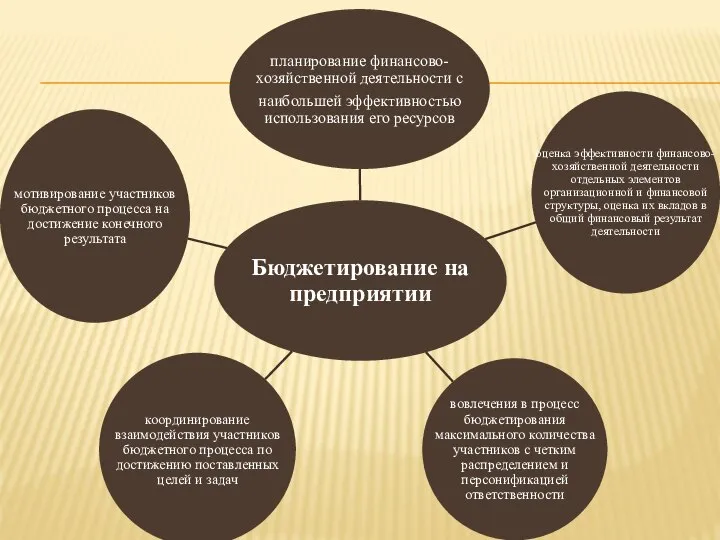

- 20. Основные функции бюджетирования 1) Планирование 2) Координация и связь 3) Стимулирование 4) Контроль 5) Оценка 6)

- 22. Скачать презентацию

Слайд 2Бюджетирование - это

Сложная система, включающая:

совокупность взаимосвязанных плановых документов, в которых с обоснованной

Бюджетирование - это

Сложная система, включающая:

совокупность взаимосвязанных плановых документов, в которых с обоснованной

Слайд 3Цели бюджетирования

Основа для планирования и принятия управленческих решений в компании

Возможность оценки всех

Цели бюджетирования

Основа для планирования и принятия управленческих решений в компании

Возможность оценки всех

Слайд 4Бюджет -

финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем,

Бюджет -

финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем,

Слайд 6ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Слайд 7Принцип «Поддержки организационной структуры финансовой структуры»

Финансовая структура общества должна поддерживаться ее организационной

Принцип «Поддержки организационной структуры финансовой структуры»

Финансовая структура общества должна поддерживаться ее организационной

Слайд 8Принцип «Однозначности»

Предполагает «однозначность» трактовки используемых терминов и понятий, бюджетных регламентов, персональных

Принцип «Однозначности»

Предполагает «однозначность» трактовки используемых терминов и понятий, бюджетных регламентов, персональных

Слайд 9Принцип «Целостности и непротиворечивости»

Данный принцип предполагает единство и непротиворечивость учетной политики, используемых

Принцип «Целостности и непротиворечивости»

Данный принцип предполагает единство и непротиворечивость учетной политики, используемых

Слайд 10Принцип «Унификации и методологической целостности»

Все классификаторы, бюджетные формы, алгоритмы расчетов и используемые

Принцип «Унификации и методологической целостности»

Все классификаторы, бюджетные формы, алгоритмы расчетов и используемые

Слайд 11Принцип «Однократности ввода изменений»

Предполагает однократность ввода первичной информации в автоматизированную систему бюджетного

Принцип «Однократности ввода изменений»

Предполагает однократность ввода первичной информации в автоматизированную систему бюджетного

Слайд 12Принцип «Персональной ответственности»

Каждый участник бюджетного процесса несет персональную ответственность в зоне

Принцип «Персональной ответственности»

Каждый участник бюджетного процесса несет персональную ответственность в зоне

Слайд 13Принцип «Непрерывности и преемственности бюджетного процесса»

Процесс планирования, учета, контроля, анализа и корректировки

Принцип «Непрерывности и преемственности бюджетного процесса»

Процесс планирования, учета, контроля, анализа и корректировки

Слайд 14Принцип «Недопустимости корректировки планов предыдущих периодов»

Предполагает недопустимость изменения плановых показателей по прошедшим

Принцип «Недопустимости корректировки планов предыдущих периодов»

Предполагает недопустимость изменения плановых показателей по прошедшим

Слайд 15Принцип «Наглядности и прозрачности»

Предполагает открытость и доступность информации по осуществлению деятельности Общества

Принцип «Наглядности и прозрачности»

Предполагает открытость и доступность информации по осуществлению деятельности Общества

Слайд 16Принцип «Сбалансированности бюджета»

Предполагает обеспеченность планируемых бюджетных мероприятий необходимыми производственными и финансовыми ресурсами.

Принцип «Сбалансированности бюджета»

Предполагает обеспеченность планируемых бюджетных мероприятий необходимыми производственными и финансовыми ресурсами.

Слайд 17Принцип «Здорового консерватизма»

Предполагает планирование в рамках одного сценария (версии, варианта) плана доходных

Принцип «Здорового консерватизма»

Предполагает планирование в рамках одного сценария (версии, варианта) плана доходных

Слайд 18Принцип «Бездефицитности бюджета»

Предполагает отказ от формирования бюджета по принципу первоочередного удовлетворения всех

Принцип «Бездефицитности бюджета»

Предполагает отказ от формирования бюджета по принципу первоочередного удовлетворения всех

Слайд 19Принцип «Итерационности бюджетного процесса»

Предполагает повторяемость процедуры планирования бюджетов до достижения искомого результата.

Принцип «Итерационности бюджетного процесса»

Предполагает повторяемость процедуры планирования бюджетов до достижения искомого результата.

Слайд 20Основные функции бюджетирования

1) Планирование

2) Координация и связь

3) Стимулирование

4) Контроль

5) Оценка

6) Обучение

Основные функции бюджетирования

1) Планирование

2) Координация и связь

3) Стимулирование

4) Контроль

5) Оценка

6) Обучение

Теория юридического лица- теория коллектива

Теория юридического лица- теория коллектива Основные стратегии и приемы запоминания учебного материала

Основные стратегии и приемы запоминания учебного материала Виды бумаги

Виды бумаги Построение чертежа конической юбки

Построение чертежа конической юбки Alien abductor 04 Numbers and numerals

Alien abductor 04 Numbers and numerals «Откроем древний фолиант»

«Откроем древний фолиант» Животные в английских пословицах и их русскийэквивалент

Животные в английских пословицах и их русскийэквивалент День птиц

День птиц Баскетбол

Баскетбол Шаблон презентации КнАГУ

Шаблон презентации КнАГУ Профилактика асоциальных явлений в студенческой среде

Профилактика асоциальных явлений в студенческой среде Политика и государство

Политика и государство АППЛИКАЦИЯ В ДЕТСКОМ САДУ

АППЛИКАЦИЯ В ДЕТСКОМ САДУ Столыпин Пётр Аркадьевич – великий русский реформатор

Столыпин Пётр Аркадьевич – великий русский реформатор Выражение будущего времени в разговорной форме английского языка

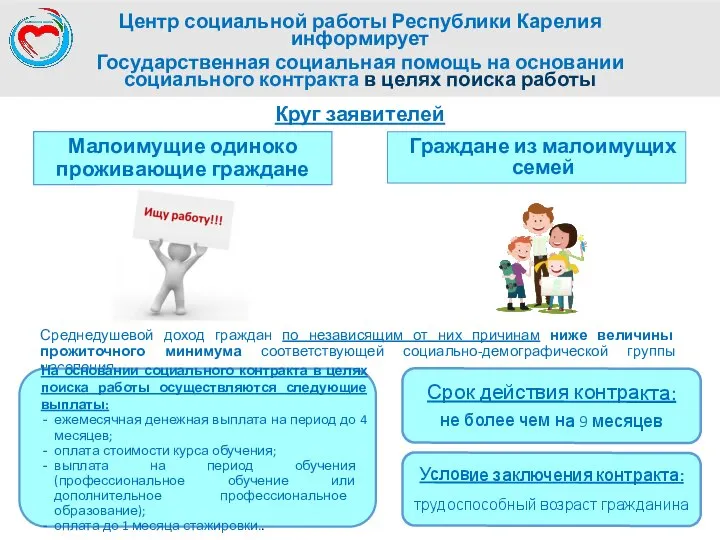

Выражение будущего времени в разговорной форме английского языка Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия

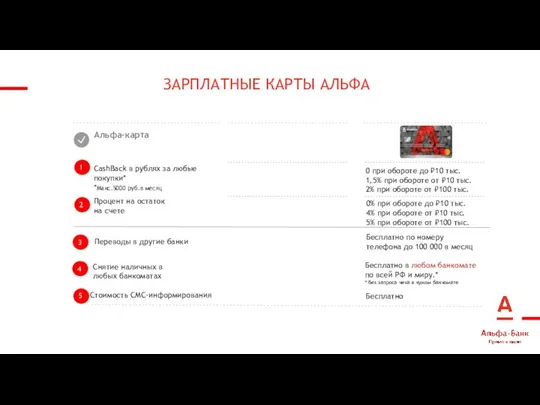

Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия Зарплатные карты Альфа

Зарплатные карты Альфа Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ)

Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ) Курс обучения

Курс обучения Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры

Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры Авторское и смежное право

Авторское и смежное право СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр

СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно

Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно Формирование и анализ бухгалтерской отчетности страховой организации

Формирование и анализ бухгалтерской отчетности страховой организации Реставрация книг

Реставрация книг Интерактивный кроссворд Права ребенка – твои права!

Интерактивный кроссворд Права ребенка – твои права!