- ponyatie_i_struktura_scheta

Содержание

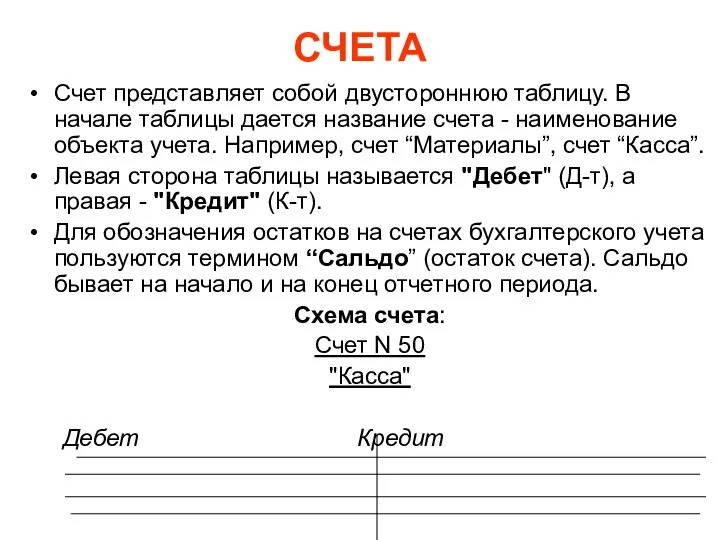

- 2. СЧЕТА Счет представляет собой двустороннюю таблицу. В начале таблицы дается название счета - наименование объекта учета.

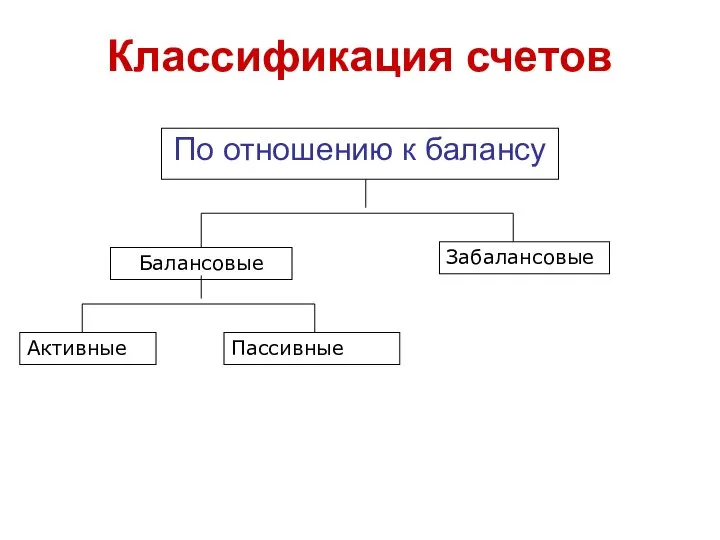

- 3. Классификация счетов По отношению к балансу Балансовые Забалансовые Активные Пассивные

- 4. Классификация счетов По степени детализации Синтетические Аналитические

- 5. Классификация счетов По экономическому содержанию счета состава имущества счета источников хоз. средств счета хоз. процессов и

- 6. Классификация счетов По структуре и назначению Основные регулирующие операционные материальные денежные фондов и капитала расчетные контрарные

- 7. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА На активных счетах учитывают наличие и движение средств предприятия (01,10,20,41,51) На пассивных

- 8. Забалансовые счета Предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или

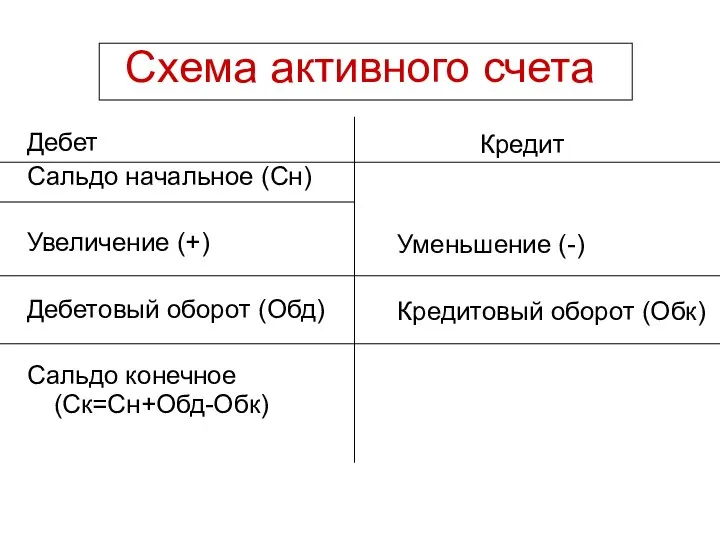

- 9. Схема активного счета Дебет Сальдо начальное (Сн) Увеличение (+) Дебетовый оборот (Обд) Сальдо конечное (Ск=Сн+Обд-Обк) Кредит

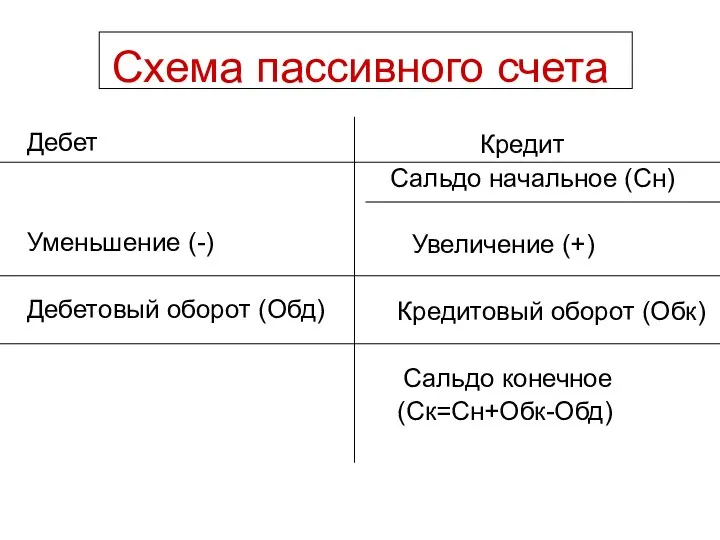

- 10. Схема пассивного счета Дебет Уменьшение (-) Дебетовый оборот (Обд) Кредит Сальдо начальное (Сн) Увеличение (+) Кредитовый

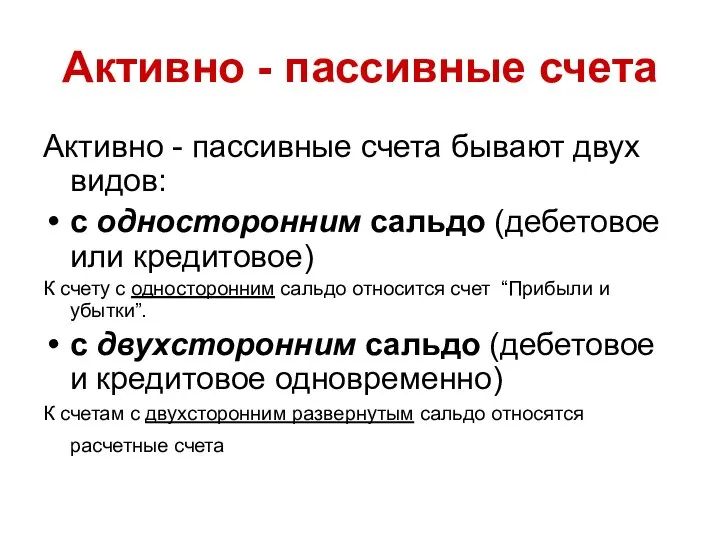

- 11. Активно - пассивные счета Активно - пассивные счета бывают двух видов: с односторонним сальдо (дебетовое или

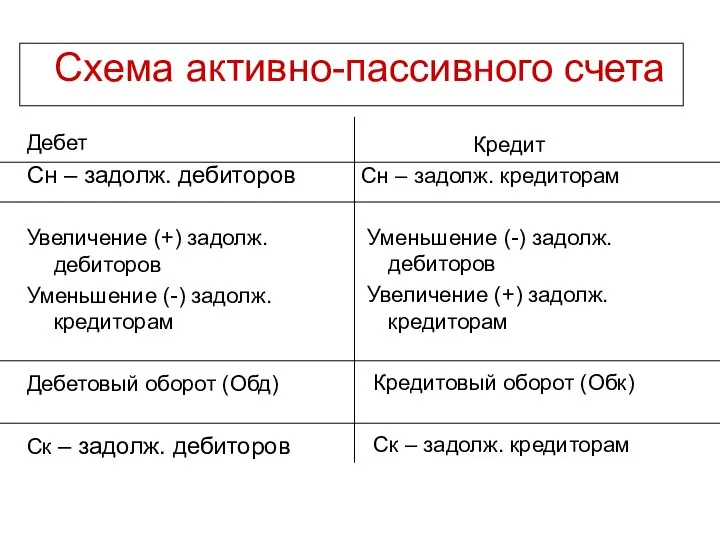

- 12. Схема активно-пассивного счета Дебет Сн – задолж. дебиторов Увеличение (+) задолж. дебиторов Уменьшение (-) задолж. кредиторам

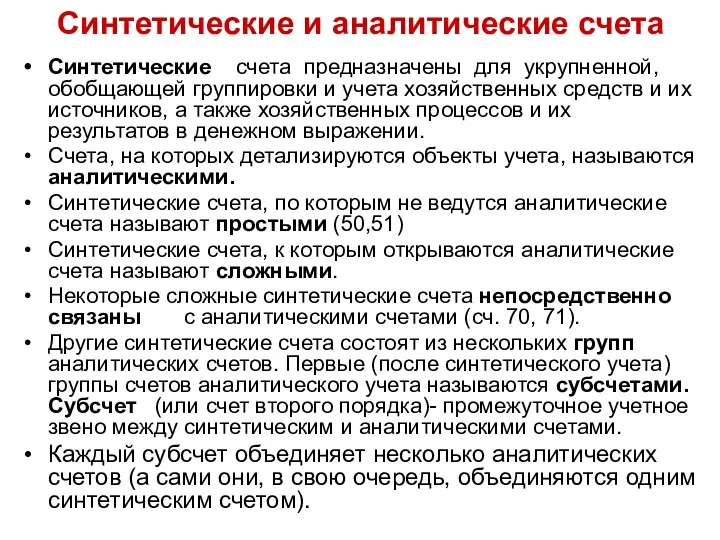

- 13. Синтетические и аналитические счета Синтетические счета предназначены для укрупненной, обобщающей группировки и учета хозяйственных средств и

- 15. Скачать презентацию

Слайд 3Классификация счетов

По отношению к балансу

Балансовые

Забалансовые

Активные

Пассивные

Классификация счетов

По отношению к балансу

Балансовые

Забалансовые

Активные

Пассивные

Слайд 4Классификация счетов

По степени детализации

Синтетические

Аналитические

Классификация счетов

По степени детализации

Синтетические

Аналитические

Слайд 5Классификация счетов

По экономическому содержанию

счета состава имущества

счета источников хоз. средств

счета

Классификация счетов

По экономическому содержанию

счета состава имущества

счета источников хоз. средств

счета

Слайд 6Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

Слайд 7АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

На активных счетах учитывают наличие и движение средств предприятия

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

На активных счетах учитывают наличие и движение средств предприятия

Слайд 8Забалансовые счета

Предназначены для обобщения информации о наличии и движении ценностей, временно находящихся

Забалансовые счета

Предназначены для обобщения информации о наличии и движении ценностей, временно находящихся

Слайд 9Схема активного счета

Дебет

Сальдо начальное (Сн)

Увеличение (+)

Дебетовый оборот (Обд)

Сальдо конечное (Ск=Сн+Обд-Обк)

Кредит

Уменьшение (-)

Схема активного счета

Дебет

Сальдо начальное (Сн)

Увеличение (+)

Дебетовый оборот (Обд)

Сальдо конечное (Ск=Сн+Обд-Обк)

Кредит

Уменьшение (-)

Слайд 10Схема пассивного счета

Дебет

Уменьшение (-)

Дебетовый оборот (Обд)

Кредит

Сальдо начальное (Сн)

Увеличение (+)

Схема пассивного счета

Дебет

Уменьшение (-)

Дебетовый оборот (Обд)

Кредит

Сальдо начальное (Сн)

Увеличение (+)

Слайд 11Активно - пассивные счета

Активно - пассивные счета бывают двух видов:

с односторонним сальдо

Активно - пассивные счета

Активно - пассивные счета бывают двух видов:

с односторонним сальдо

Слайд 12Схема активно-пассивного счета

Дебет

Сн – задолж. дебиторов

Увеличение (+) задолж. дебиторов

Уменьшение (-) задолж.

Схема активно-пассивного счета

Дебет

Сн – задолж. дебиторов

Увеличение (+) задолж. дебиторов

Уменьшение (-) задолж.

Слайд 13Синтетические и аналитические счета

Синтетические счета предназначены для укрупненной, обобщающей группировки и учета

Синтетические и аналитические счета

Синтетические счета предназначены для укрупненной, обобщающей группировки и учета

Презентация Шолпанбаев А

Презентация Шолпанбаев А Презентация на тему: Полиэтническая школа – пространство для диалога

Презентация на тему: Полиэтническая школа – пространство для диалога Столетняя война

Столетняя война  Операции по управлению персоналом

Операции по управлению персоналом Виктор Цой

Виктор Цой Организация деятельности социального педагога

Организация деятельности социального педагога ПЕРВОЕ АВИА-ТАКСИ В РОССИИ

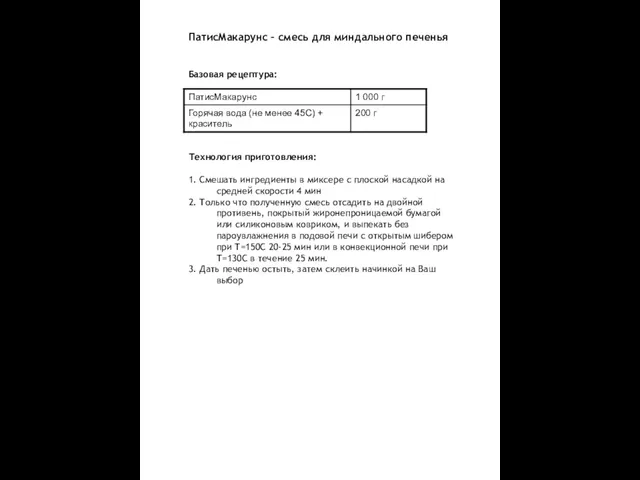

ПЕРВОЕ АВИА-ТАКСИ В РОССИИ ПатисМакарунс – смесь для миндального печенья

ПатисМакарунс – смесь для миндального печенья Нация на презентации

Нация на презентации Интернет - инкубатор, как новая для России форма организации

Интернет - инкубатор, как новая для России форма организации Тест на знание дорожных знаков 2 класс

Тест на знание дорожных знаков 2 класс Основные этапы разработки моделей на компьютере

Основные этапы разработки моделей на компьютере Креативное сообщество IZONE

Креативное сообщество IZONE Мой город Краснодар

Мой город Краснодар Тема проекта:

Тема проекта: Работа психолога с воспитателями

Работа психолога с воспитателями Внеклассное мероприятие «Конкурс знатоковрусского языка »Учитель: Харченко С.Ю.

Внеклассное мероприятие «Конкурс знатоковрусского языка »Учитель: Харченко С.Ю. Основные механизмы реализации пилотного проекта по развитию общего образования города Москвы.

Основные механизмы реализации пилотного проекта по развитию общего образования города Москвы. СИСТЕМА ПОДАЧИ БУТЫЛОК РУЧНЫМ ДЕПАЛЛЕТИЗАТОРОМ

СИСТЕМА ПОДАЧИ БУТЫЛОК РУЧНЫМ ДЕПАЛЛЕТИЗАТОРОМ Что нам мешает стать женщиной-плюс

Что нам мешает стать женщиной-плюс ОРГАНИЗАЦИЯ ШКОЛЬНОГО ПИТАНИЯ

ОРГАНИЗАЦИЯ ШКОЛЬНОГО ПИТАНИЯ Атом мирный и военный

Атом мирный и военный Физическая культура

Физическая культура О планировании и представлении результатов работы РЦ

О планировании и представлении результатов работы РЦ Экономика и управление на предприятиях приборостроения

Экономика и управление на предприятиях приборостроения Стандартизация (цели, задачи, принципы, методы)

Стандартизация (цели, задачи, принципы, методы) БРЕСТСКАЯ КРЕПОСТЬ

БРЕСТСКАЯ КРЕПОСТЬ Кто и когда изобрел бумагу?

Кто и когда изобрел бумагу?