- Порядок инвентаризации счета 98

Содержание

- 2. При инвентаризации доходов будущих периодов необходимо проверить состояние обязательств путем взимания расчетов с контрагентами

- 3. Инструкцией № 69 предусмотрено, что сверка расчетов осуществляется следующим образом: 1) всем дебиторам предприятия-кредиторы должны передать

- 4. Осуществляя инвентаризацию доходов будущих периодов необходимо выполнить следующие этапы: 1) определить учетный остаток доходов будущих периодов

- 5. Работниками бухгалтерии по данным Акта составляют ведомость и подводятся итоги инвентаризации.

- 6. ПРОВОДКИ

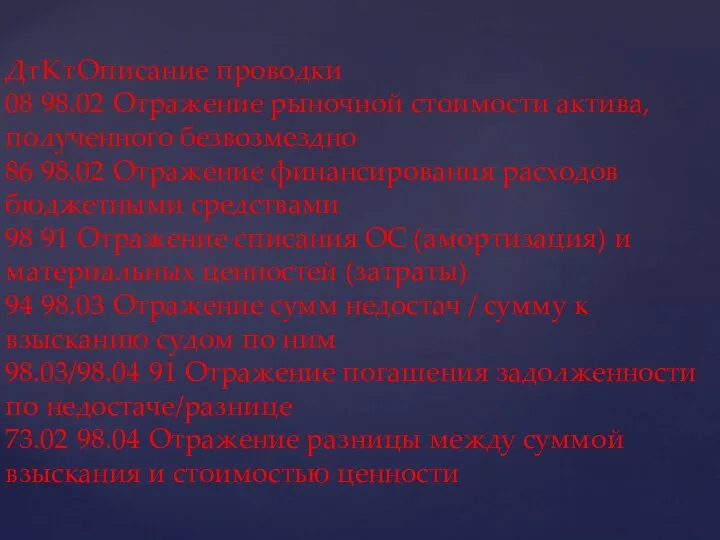

- 7. Дт Кт Описание проводки 08 98.02 Отражение рыночной стоимости актива, полученного безвозмездно 86 98.02 Отражение финансирования

- 8. СПИСОК ЛИТЕРАТУРЫ: 1.Гражданский кодекс Российской Федерации 2. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от

- 10. Скачать презентацию

Слайд 2При инвентаризации доходов будущих периодов необходимо проверить состояние обязательств путем взимания расчетов

При инвентаризации доходов будущих периодов необходимо проверить состояние обязательств путем взимания расчетов

Слайд 3Инструкцией № 69 предусмотрено, что сверка расчетов осуществляется следующим образом:

1) всем дебиторам

Инструкцией № 69 предусмотрено, что сверка расчетов осуществляется следующим образом:

1) всем дебиторам

Слайд 4Осуществляя инвентаризацию доходов будущих периодов необходимо выполнить следующие этапы:

1) определить учетный остаток

Осуществляя инвентаризацию доходов будущих периодов необходимо выполнить следующие этапы:

1) определить учетный остаток

Слайд 5Работниками бухгалтерии по данным Акта составляют ведомость и подводятся итоги инвентаризации.

Работниками бухгалтерии по данным Акта составляют ведомость и подводятся итоги инвентаризации.

Слайд 6ПРОВОДКИ

ПРОВОДКИ

Слайд 7Дт Кт Описание проводки

08 98.02 Отражение рыночной стоимости актива, полученного безвозмездно

86 98.02 Отражение финансирования расходов бюджетными средствами

98 91 Отражение списания

Дт Кт Описание проводки

08 98.02 Отражение рыночной стоимости актива, полученного безвозмездно

86 98.02 Отражение финансирования расходов бюджетными средствами

98 91 Отражение списания

Слайд 8СПИСОК ЛИТЕРАТУРЫ:

1.Гражданский кодекс Российской Федерации

2. Приказ Минфина РФ от 13.06.1995 N 49

СПИСОК ЛИТЕРАТУРЫ:

1.Гражданский кодекс Российской Федерации

2. Приказ Минфина РФ от 13.06.1995 N 49

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу