- Порядок составления бухгалтерских отчетов

Содержание

- 2. 1.Бухгалтерский баланс Структура бухгалтерского баланса. Заполнение формы Бухгалтерский баланс — это табличный вариант отражения финансовых показателей

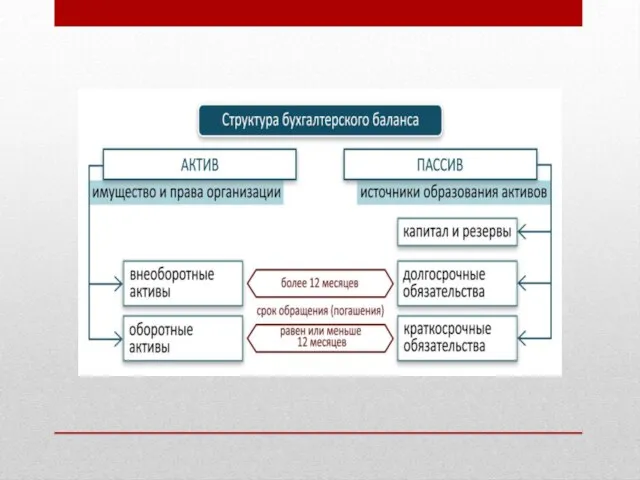

- 3. Структура бухгалтерского баланса предприятия Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу,

- 5. Состав статей бухгалтерского баланса Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета

- 6. Информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей

- 7. Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и

- 8. По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55

- 9. Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и

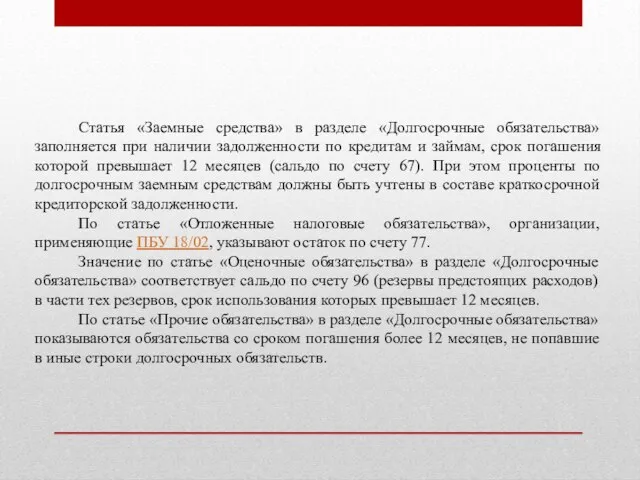

- 10. Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок

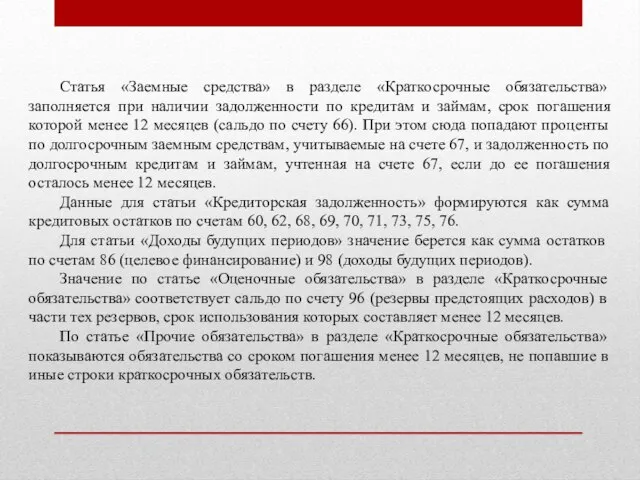

- 11. Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок

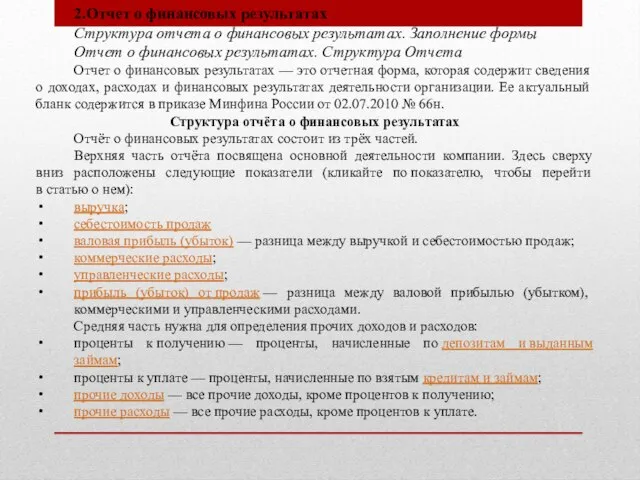

- 12. 2.Отчет о финансовых результатах Структура отчета о финансовых результатах. Заполнение формы Отчет о финансовых результатах. Структура

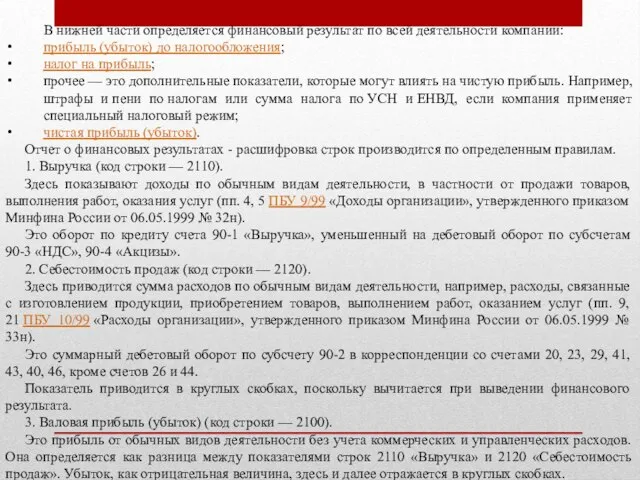

- 13. В нижней части определяется финансовый результат по всей деятельности компании: прибыль (убыток) до налогообложения; налог на

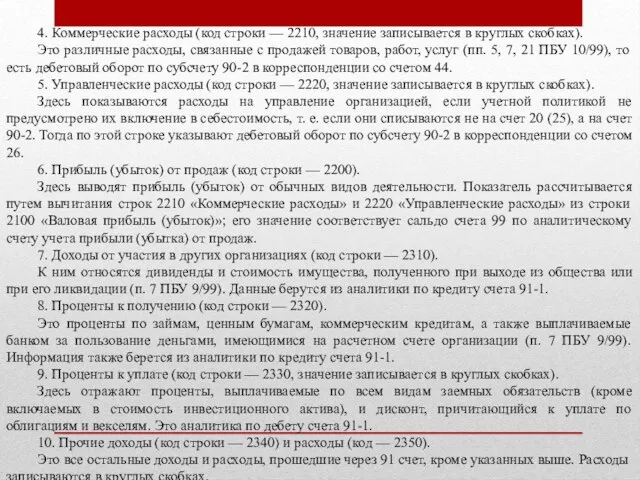

- 14. 4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках). Это различные расходы, связанные

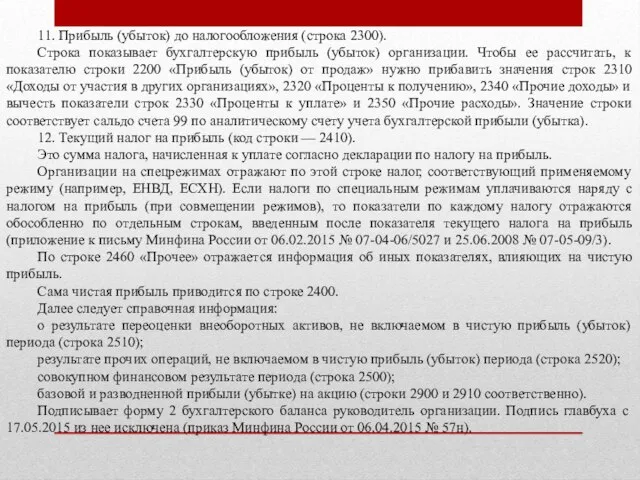

- 15. 11. Прибыль (убыток) до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать,

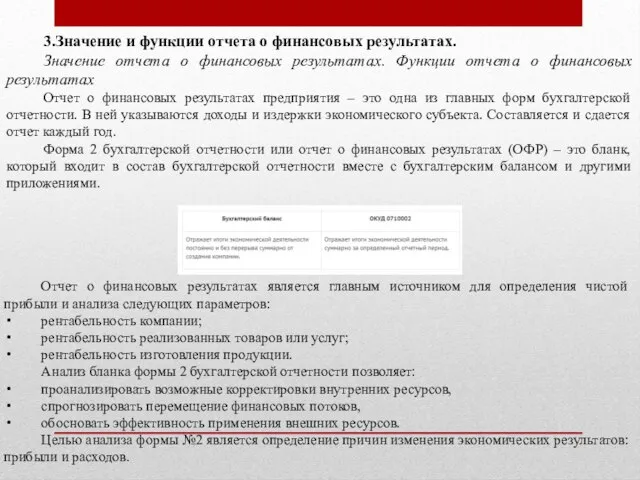

- 16. 3.Значение и функции отчета о финансовых результатах. Значение отчета о финансовых результатах. Функции отчета о финансовых

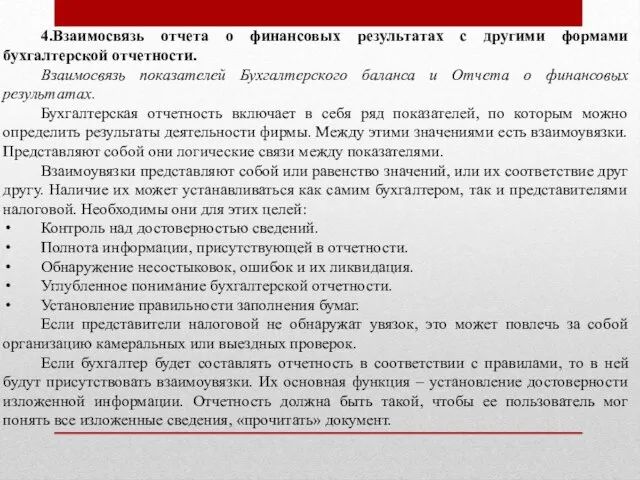

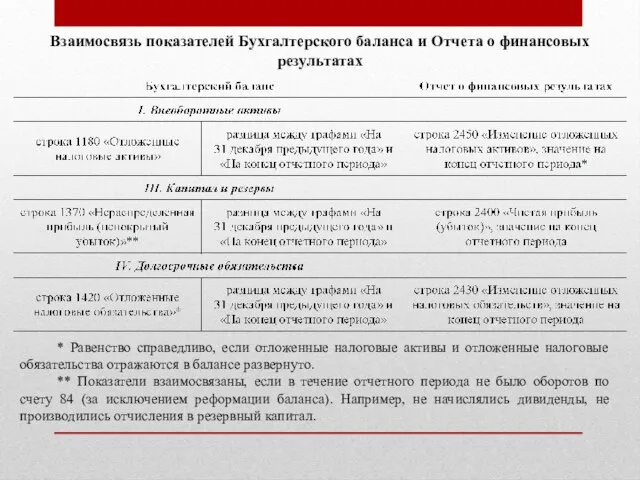

- 17. 4.Взаимосвязь отчета о финансовых результатах с другими формами бухгалтерской отчетности. Взаимосвязь показателей Бухгалтерского баланса и Отчета

- 18. Взаимосвязь показателей Бухгалтерского баланса и Отчета о финансовых результатах * Равенство справедливо, если отложенные налоговые активы

- 19. 5.Отчет об изменениях капитала Структура и содержание отчета об изменениях капитала и его взаимосвязь с другими

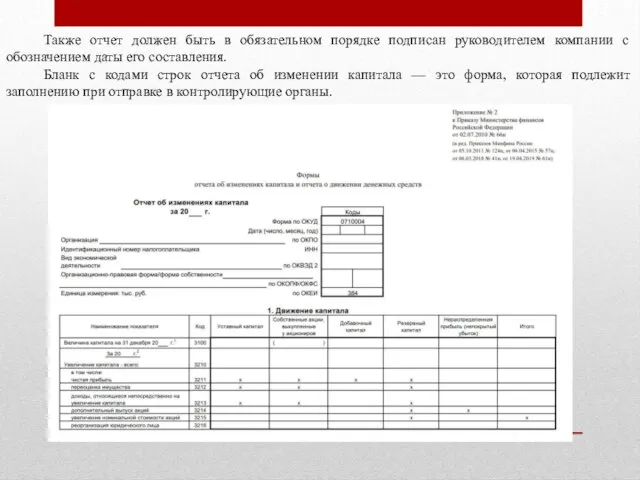

- 20. Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления. Бланк

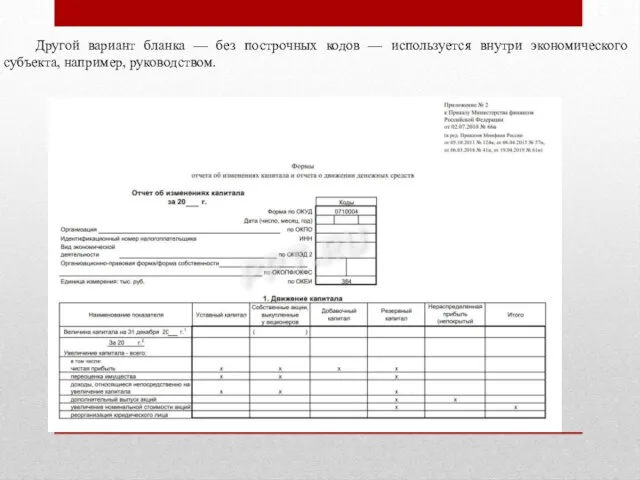

- 21. Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

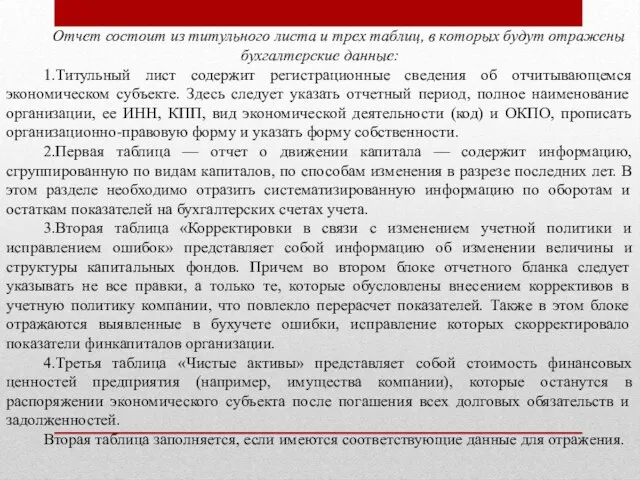

- 22. Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные: 1.Титульный лист

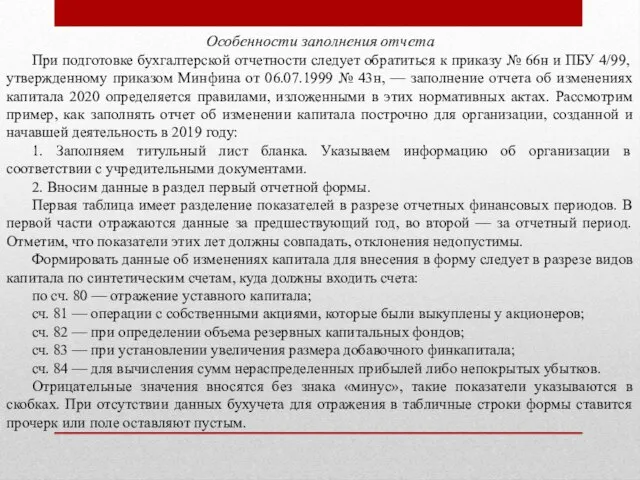

- 23. Особенности заполнения отчета При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н и ПБУ 4/99,

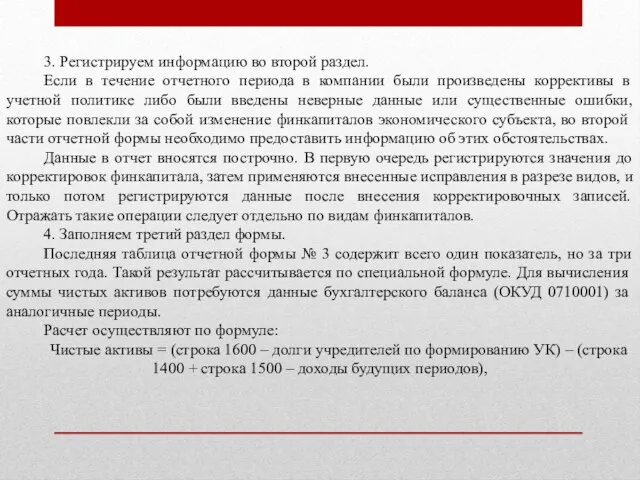

- 24. 3. Регистрируем информацию во второй раздел. Если в течение отчетного периода в компании были произведены коррективы

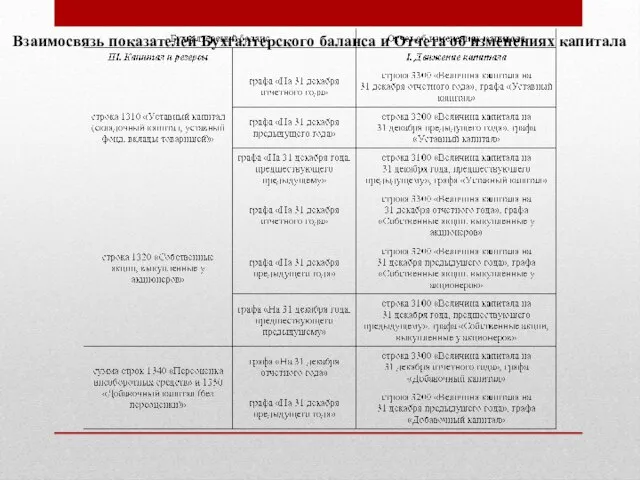

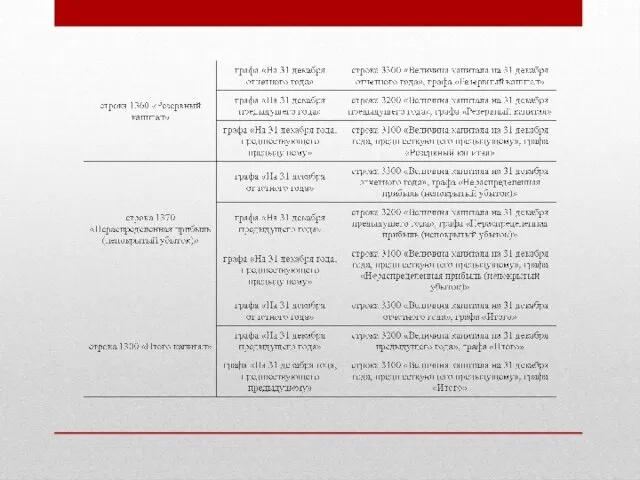

- 25. Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

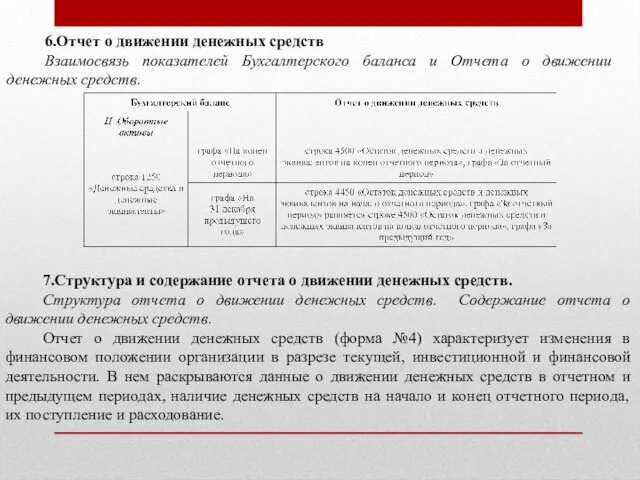

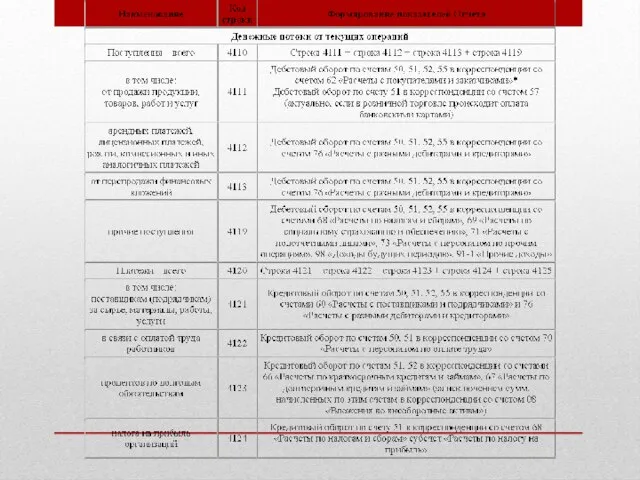

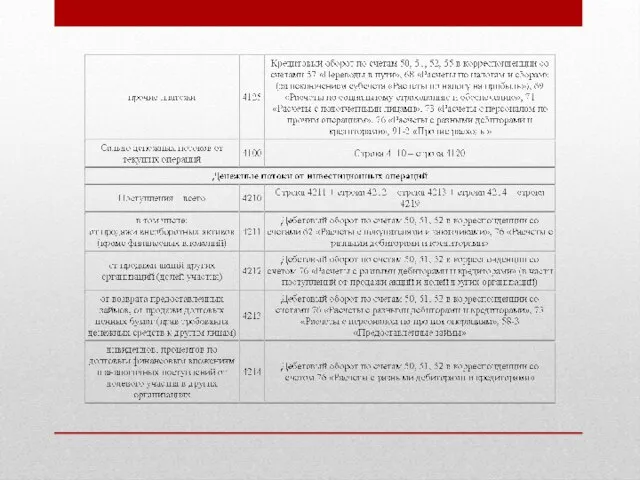

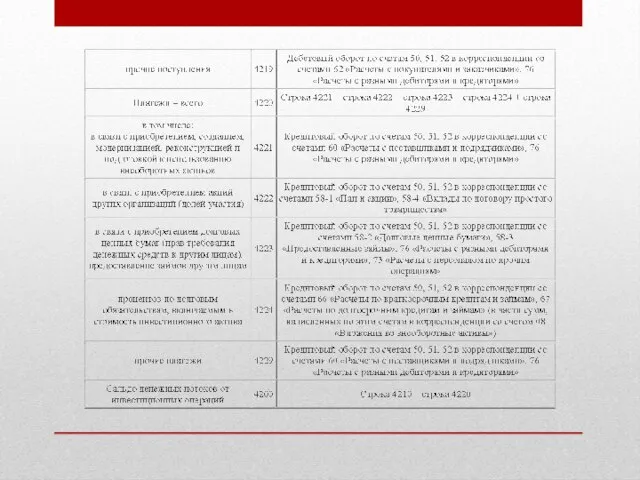

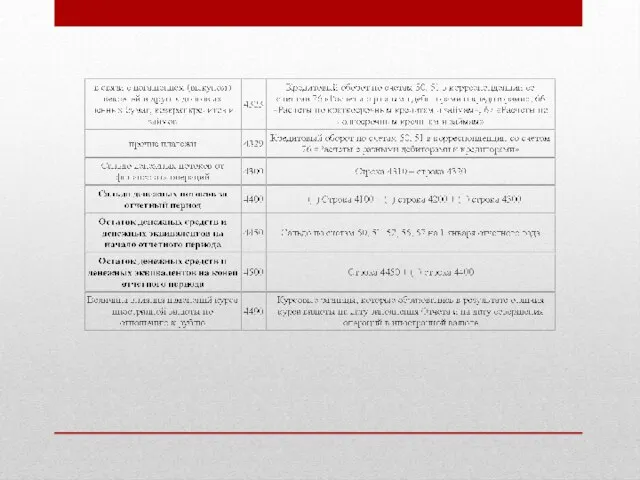

- 27. 6.Отчет о движении денежных средств Взаимосвязь показателей Бухгалтерского баланса и Отчета о движении денежных средств. 7.Структура

- 28. Отчет о движении денежных средств дополняет бухгалтерский баланс и отчет о финансовых результатах информацией о способности

- 29. Для целей составления отчета о движении денежных средств под денежными средствами понимаются непосредственно деньги в наличной

- 36. Скачать презентацию

Слайд 21.Бухгалтерский баланс

Структура бухгалтерского баланса. Заполнение формы

Бухгалтерский баланс — это табличный вариант

1.Бухгалтерский баланс

Структура бухгалтерского баланса. Заполнение формы

Бухгалтерский баланс — это табличный вариант

Слайд 3Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса

Слайд 5Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках

Слайд 6Информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи

Информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи

Слайд 7Данные по статье «Доходные вложения в матценности» берутся как разница между остатками

Данные по статье «Доходные вложения в матценности» берутся как разница между остатками

Слайд 8По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются

По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются

Слайд 9Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83,

Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83,

Слайд 10Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по

Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по

Слайд 11Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по

Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по

Слайд 122.Отчет о финансовых результатах

Структура отчета о финансовых результатах. Заполнение формы

Отчет о

2.Отчет о финансовых результатах

Структура отчета о финансовых результатах. Заполнение формы

Отчет о

Слайд 13В нижней части определяется финансовый результат по всей деятельности компании:

прибыль (убыток) до налогообложения;

налог на прибыль;

прочее — это

В нижней части определяется финансовый результат по всей деятельности компании:

прибыль (убыток) до налогообложения;

налог на прибыль;

прочее — это

Слайд 144. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это

Слайд 1511. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации.

Слайд 163.Значение и функции отчета о финансовых результатах.

Значение отчета о финансовых результатах. Функции

3.Значение и функции отчета о финансовых результатах.

Значение отчета о финансовых результатах. Функции

Слайд 174.Взаимосвязь отчета о финансовых результатах с другими формами бухгалтерской отчетности.

Взаимосвязь показателей Бухгалтерского

4.Взаимосвязь отчета о финансовых результатах с другими формами бухгалтерской отчетности.

Взаимосвязь показателей Бухгалтерского

Слайд 18Взаимосвязь показателей Бухгалтерского баланса и Отчета о финансовых результатах

* Равенство справедливо, если

Взаимосвязь показателей Бухгалтерского баланса и Отчета о финансовых результатах

* Равенство справедливо, если

Слайд 195.Отчет об изменениях капитала Структура и содержание отчета об изменениях капитала и

5.Отчет об изменениях капитала Структура и содержание отчета об изменениях капитала и

Слайд 20Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением

Слайд 21Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта,

Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта,

Слайд 22Отчет состоит из титульного листа и трех таблиц, в которых будут отражены

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены

Слайд 23Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н

Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н

Слайд 243. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании

3. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании

Слайд 25Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

Слайд 276.Отчет о движении денежных средств

Взаимосвязь показателей Бухгалтерского баланса и Отчета о

6.Отчет о движении денежных средств

Взаимосвязь показателей Бухгалтерского баланса и Отчета о

Слайд 28Отчет о движении денежных средств дополняет бухгалтерский баланс и отчет о финансовых

Отчет о движении денежных средств дополняет бухгалтерский баланс и отчет о финансовых

Слайд 29Для целей составления отчета о движении денежных средств под денежными средствами понимаются

Для целей составления отчета о движении денежных средств под денежными средствами понимаются

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи