- Пособия ФСС по-новому

Содержание

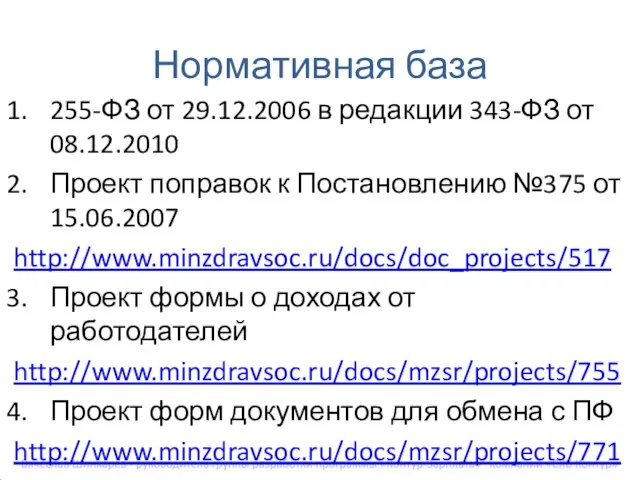

- 2. Нормативная база 255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010 Проект поправок к Постановлению №375 от

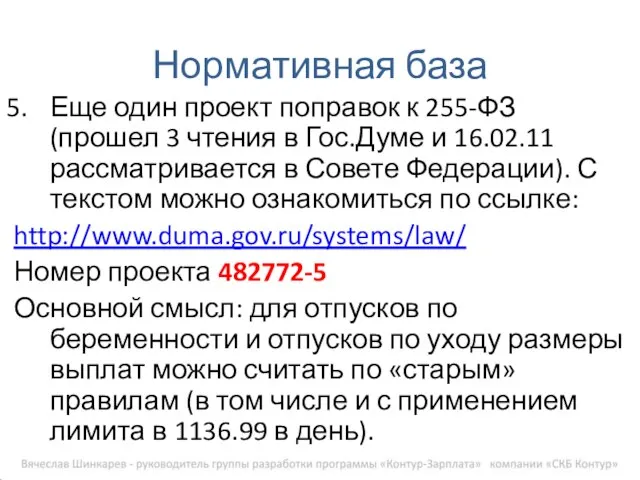

- 3. Нормативная база Еще один проект поправок к 255-ФЗ (прошел 3 чтения в Гос.Думе и 16.02.11 рассматривается

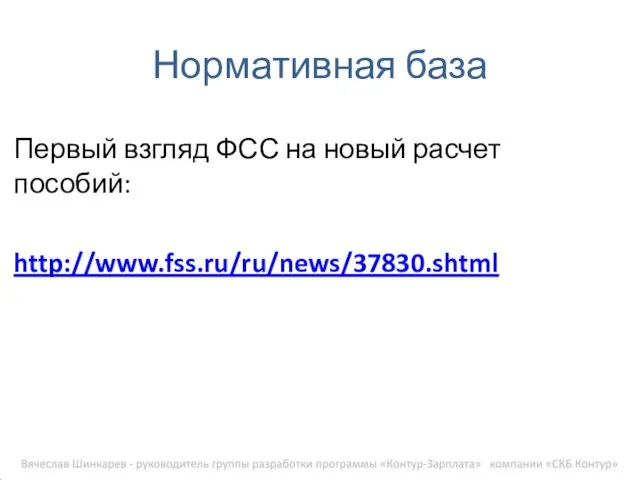

- 4. Нормативная база Первый взгляд ФСС на новый расчет пособий: http://www.fss.ru/ru/news/37830.shtml

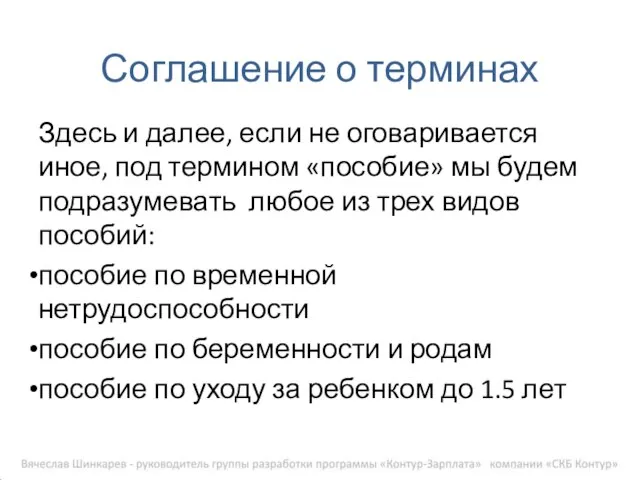

- 5. Соглашение о терминах Здесь и далее, если не оговаривается иное, под термином «пособие» мы будем подразумевать

- 6. Расчет пособия «вид сверху». Условно расчет размера пособия можно разделить на две части: Расчет среднего заработка

- 7. Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения касается второй части и

- 8. «Кнут» Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических лиц за предоставление

- 9. Пособия и простои Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев. Простой начался раньше

- 10. Дни за счет организации В тех случаях когда организация оплачивала за счет собственных средств 2 календарных

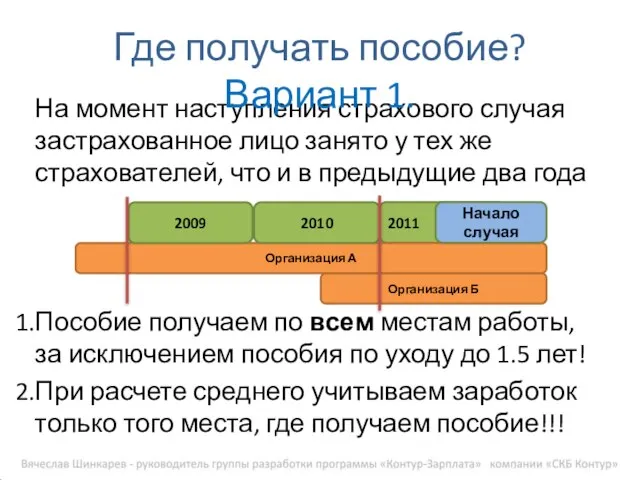

- 11. На момент наступления страхового случая застрахованное лицо занято у тех же страхователей, что и в предыдущие

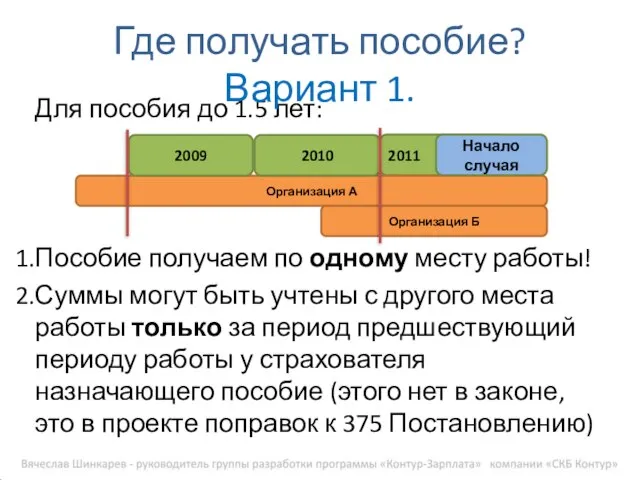

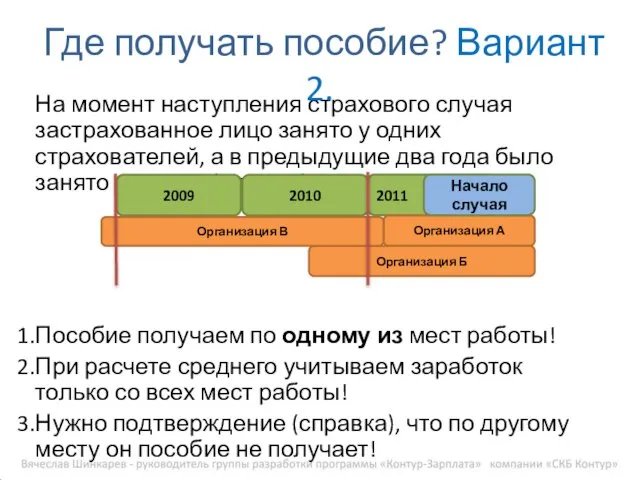

- 12. Для пособия до 1.5 лет: Пособие получаем по одному месту работы! Суммы могут быть учтены с

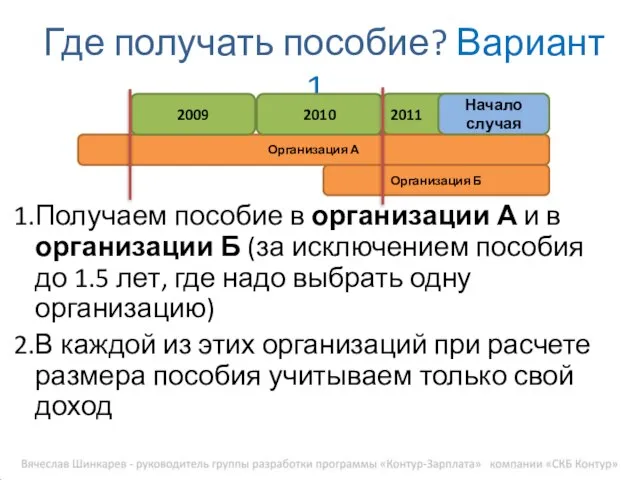

- 13. Получаем пособие в организации А и в организации Б (за исключением пособия до 1.5 лет, где

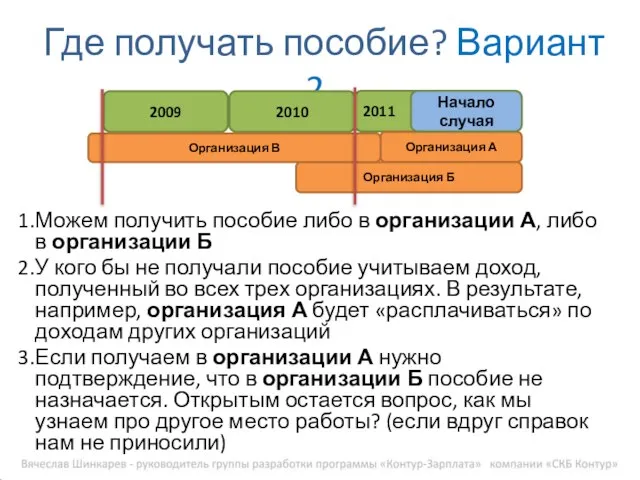

- 14. На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года

- 15. Можем получить пособие либо в организации А, либо в организации Б У кого бы не получали

- 16. В случае Варианта 2, мы учитываем доход по всем местам работы всегда. В случае Варианта 1

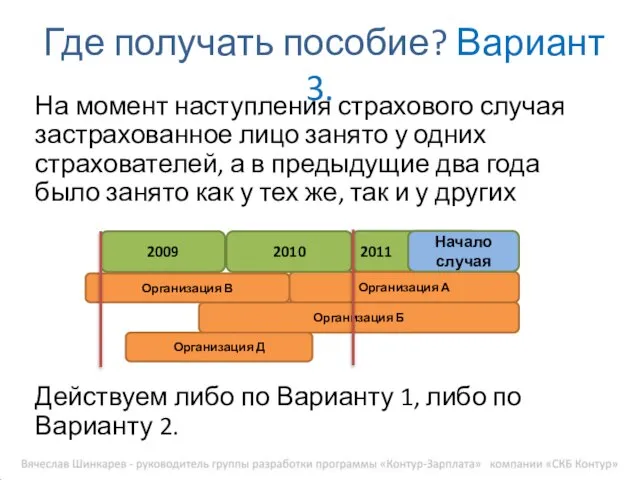

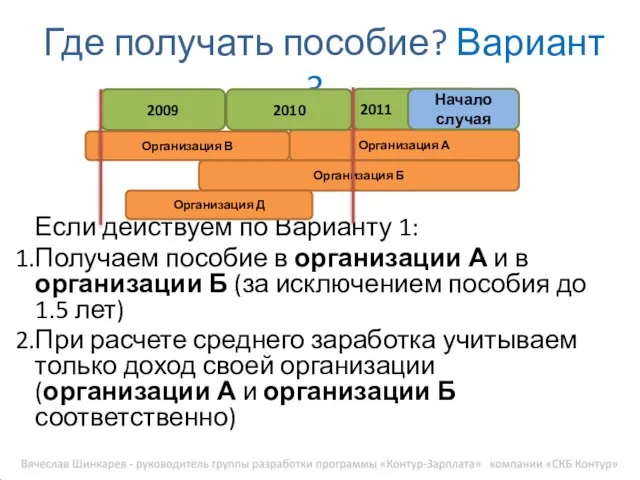

- 17. На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года

- 18. Если действуем по Варианту 1: Получаем пособие в организации А и в организации Б (за исключением

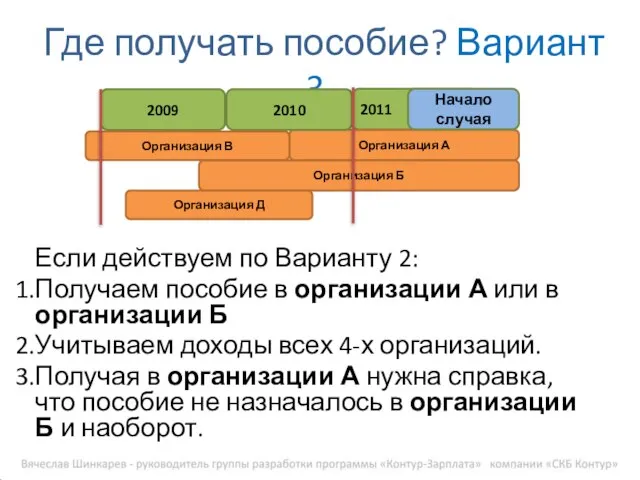

- 19. Если действуем по Варианту 2: Получаем пособие в организации А или в организации Б Учитываем доходы

- 20. Как определяем можем ли мы назначать пособие: Надо иметь хотя бы косвенное подтверждение, что мы единственная

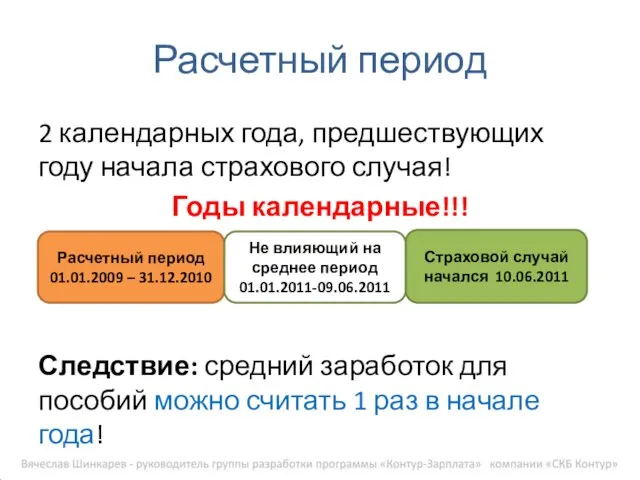

- 21. Расчетный период 2 календарных года, предшествующих году начала страхового случая! Годы календарные!!! Следствие: средний заработок для

- 22. Замена лет в расчетном периоде Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо было в отпуске

- 23. Замена года в расчетном периоде, это не обязанность, а возможность! Замена осуществляется по заявлению застрахованного Замена

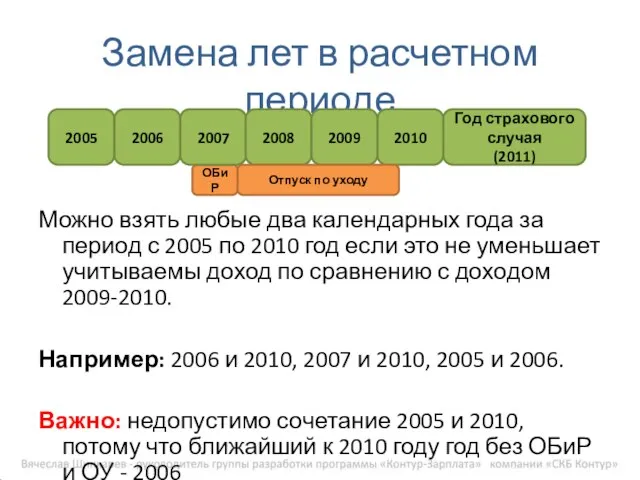

- 24. Замена лет в расчетном периоде Можно взять любые два календарных года за период с 2005 по

- 25. Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ, в том числе отпускные,

- 26. Можем учитывать в Варианте 2 и 3 Доход с других мест работы

- 27. Подтверждается справкой установленной формы (еще не утверждена!) и это не форма 2-НДФЛ Справка выдается в обязательном

- 28. Если организация ликвидирована или по другим причинам нет возможности получить от нее справку, то по заявлению

- 29. За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины базы для взносов за

- 30. Ограничение предельным размером базы делается для каждого года расчетного периода отдельно! В расчете среднего будет учтено:

- 31. При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение предельным значением величины базы

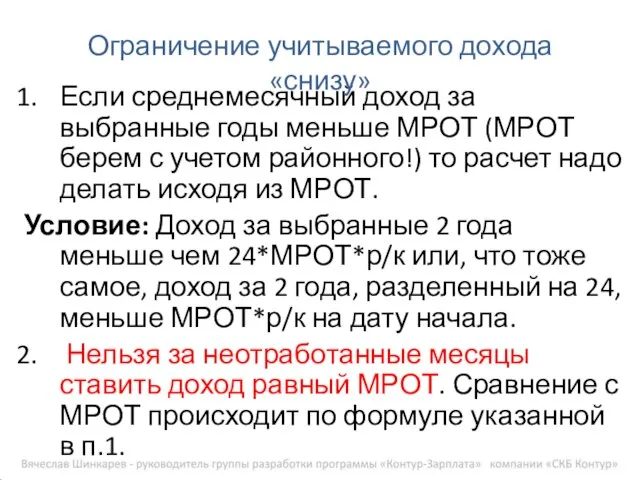

- 32. Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом районного!) то расчет надо

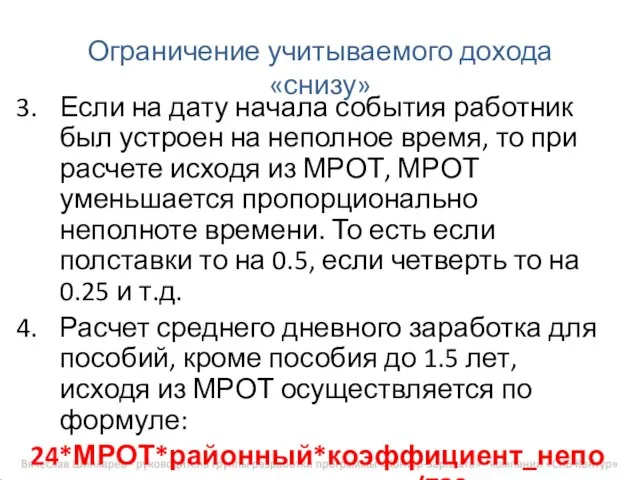

- 33. Если на дату начала события работник был устроен на неполное время, то при расчете исходя из

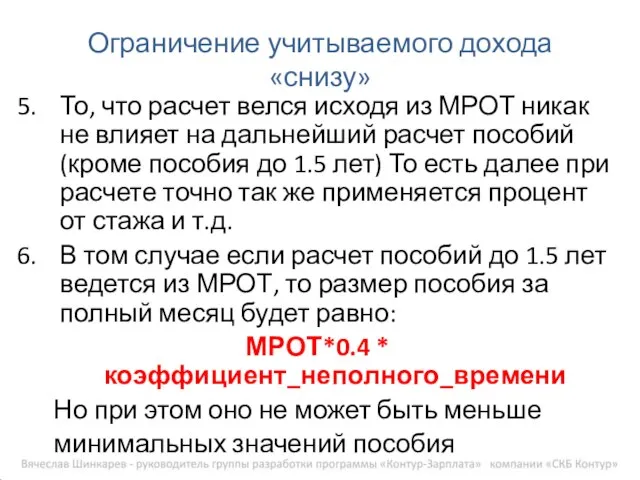

- 34. То, что расчет велся исходя из МРОТ никак не влияет на дальнейший расчет пособий (кроме пособия

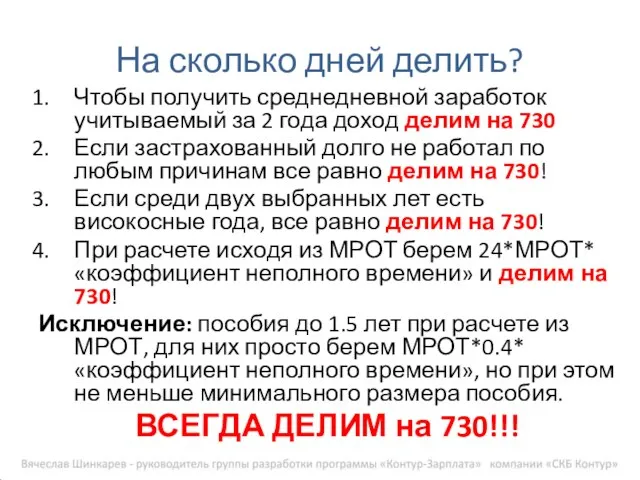

- 35. Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730 Если застрахованный долго не

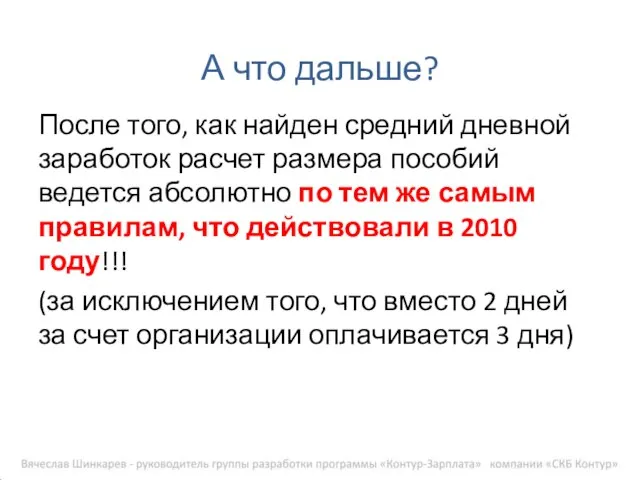

- 36. После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно по тем же самым

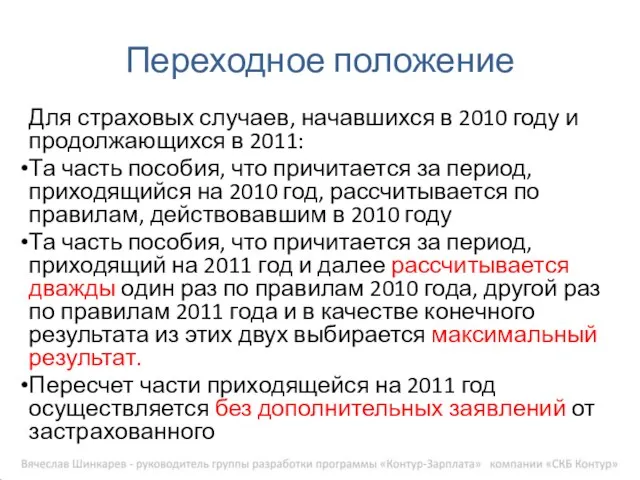

- 37. Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011: Та часть пособия, что причитается

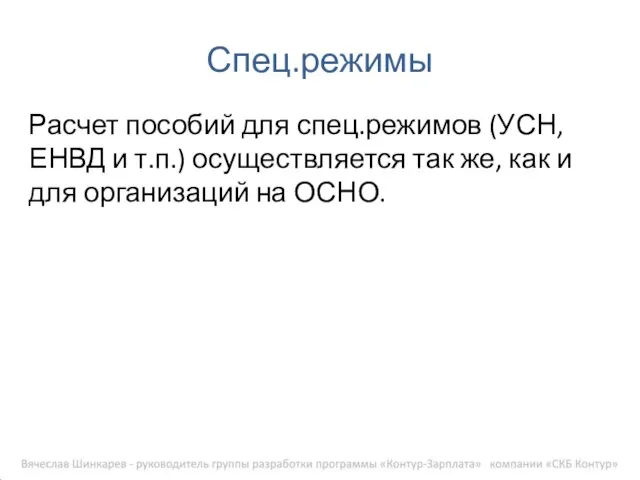

- 38. Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как и для организаций на

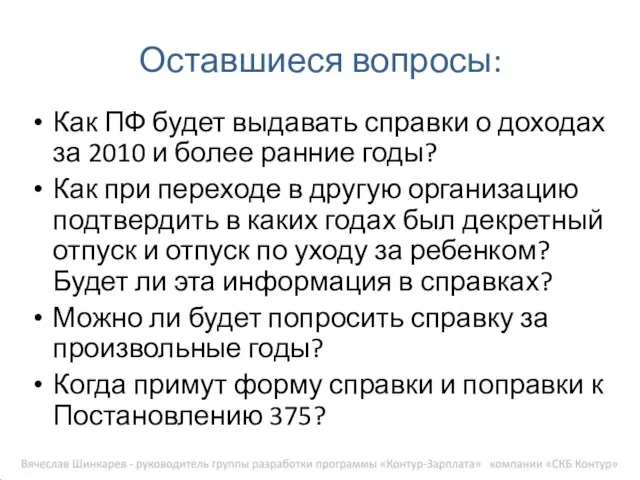

- 39. Как ПФ будет выдавать справки о доходах за 2010 и более ранние годы? Как при переходе

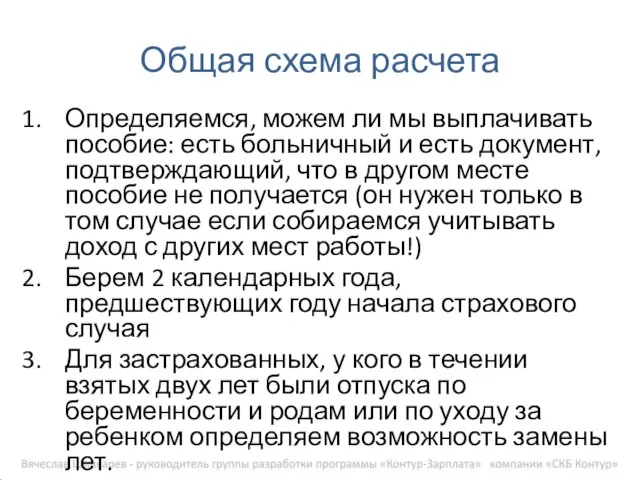

- 40. Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий, что в другом месте

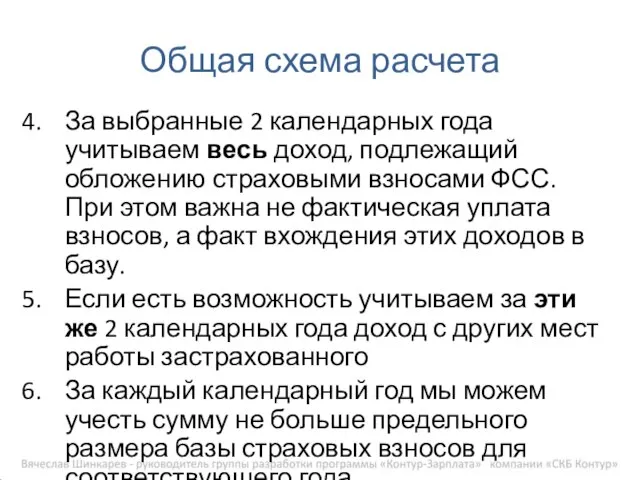

- 41. За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами ФСС. При этом важна

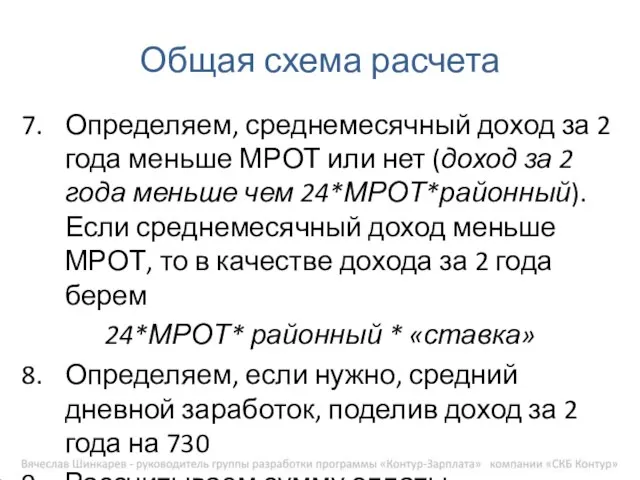

- 42. Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за 2 года меньше чем

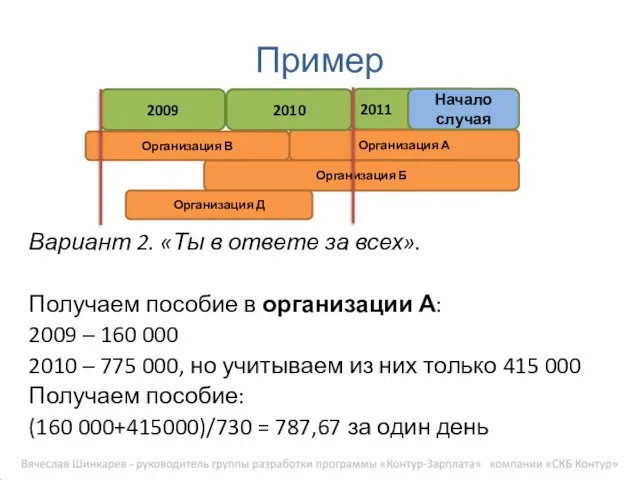

- 43. 2009 2010 Организация А 0 300 000 Организация Б 50000 400 000 Организация В 70000 35

- 44. Вариант 1. «Каждый сам за себя». Получаем пособие в организации А 300 000/730 = 410,96 –

- 45. Вариант 2. «Ты в ответе за всех». Получаем пособие в организации А: 2009 – 160 000

- 47. Скачать презентацию

Слайд 2Нормативная база

255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010

Проект поправок к Постановлению

Нормативная база

255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010

Проект поправок к Постановлению

Слайд 3Нормативная база

Еще один проект поправок к 255-ФЗ (прошел 3 чтения в Гос.Думе

Нормативная база

Еще один проект поправок к 255-ФЗ (прошел 3 чтения в Гос.Думе

Слайд 4Нормативная база

Первый взгляд ФСС на новый расчет пособий:

http://www.fss.ru/ru/news/37830.shtml

Нормативная база

Первый взгляд ФСС на новый расчет пособий:

http://www.fss.ru/ru/news/37830.shtml

Слайд 5Соглашение о терминах

Здесь и далее, если не оговаривается иное, под термином «пособие»

Соглашение о терминах

Здесь и далее, если не оговаривается иное, под термином «пособие»

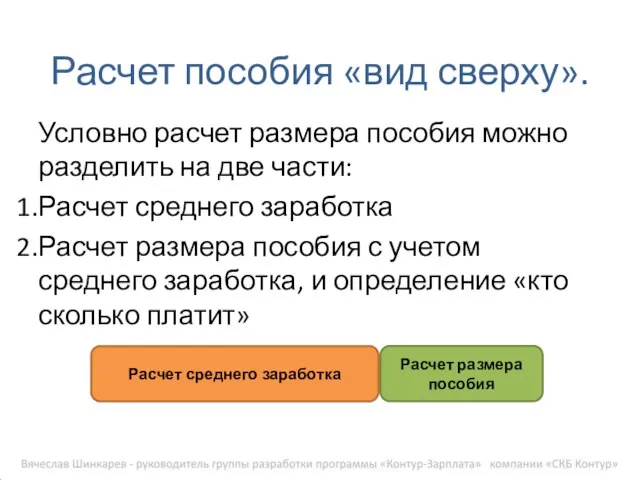

Слайд 6Расчет пособия «вид сверху».

Условно расчет размера пособия можно разделить на две части:

Расчет

Расчет пособия «вид сверху».

Условно расчет размера пособия можно разделить на две части:

Расчет

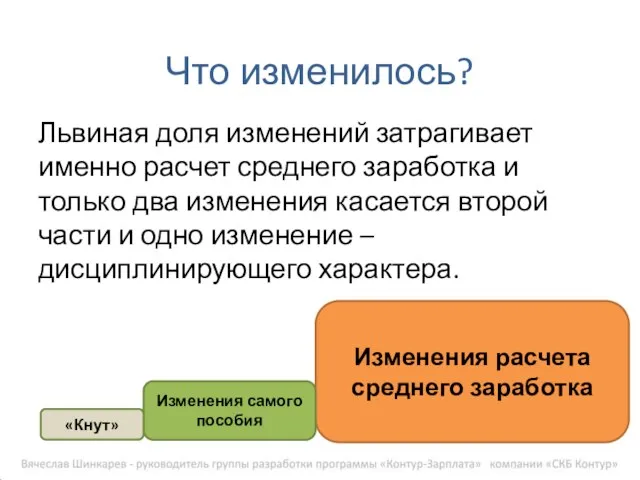

Слайд 7Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения

Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения

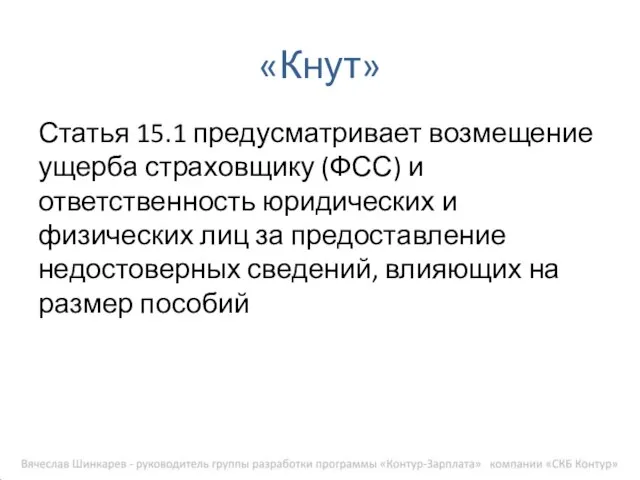

Слайд 8«Кнут»

Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических

«Кнут»

Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических

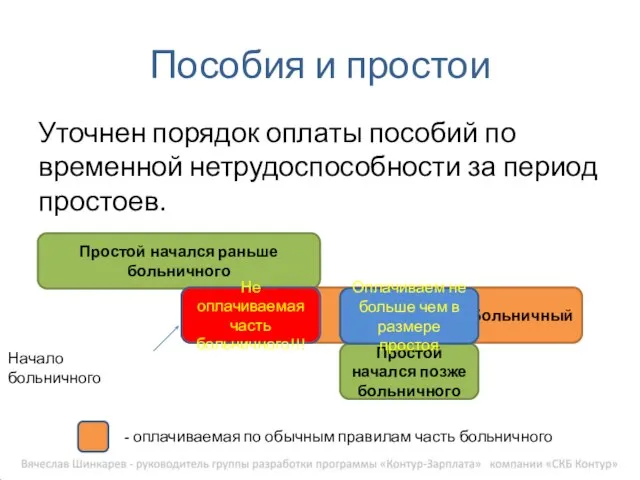

Слайд 9Пособия и простои

Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев.

Простой

Пособия и простои

Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев.

Простой

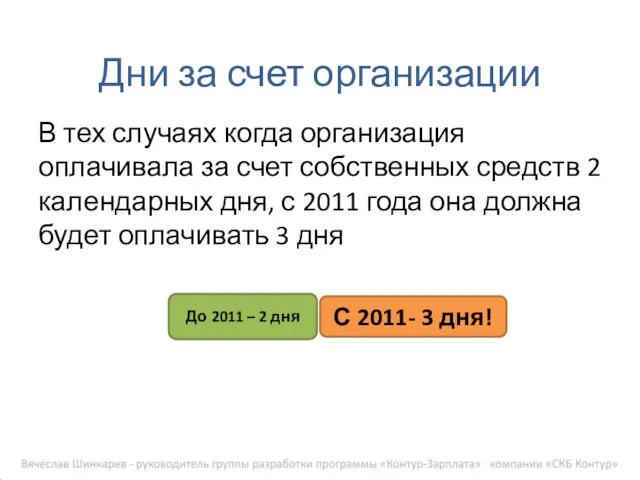

Слайд 10Дни за счет организации

В тех случаях когда организация оплачивала за счет собственных

Дни за счет организации

В тех случаях когда организация оплачивала за счет собственных

Слайд 11На момент наступления страхового случая застрахованное лицо занято у тех же страхователей,

На момент наступления страхового случая застрахованное лицо занято у тех же страхователей,

Слайд 12Для пособия до 1.5 лет:

Пособие получаем по одному месту работы!

Суммы могут быть

Для пособия до 1.5 лет:

Пособие получаем по одному месту работы!

Суммы могут быть

Слайд 13

Получаем пособие в организации А и в организации Б (за исключением пособия

Получаем пособие в организации А и в организации Б (за исключением пособия

Слайд 14На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

Слайд 15

Можем получить пособие либо в организации А, либо в организации Б

У кого

Можем получить пособие либо в организации А, либо в организации Б

У кого

Слайд 16В случае Варианта 2, мы учитываем доход по всем местам работы всегда.

Слайд 17На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

Слайд 18

Если действуем по Варианту 1:

Получаем пособие в организации А и в организации

Если действуем по Варианту 1:

Получаем пособие в организации А и в организации

Слайд 19

Если действуем по Варианту 2:

Получаем пособие в организации А или в организации

Если действуем по Варианту 2:

Получаем пособие в организации А или в организации

Слайд 20Как определяем можем ли мы назначать пособие:

Надо иметь хотя бы косвенное подтверждение,

Как определяем можем ли мы назначать пособие:

Надо иметь хотя бы косвенное подтверждение,

Слайд 21Расчетный период

2 календарных года, предшествующих году начала страхового случая!

Годы календарные!!!

Следствие: средний заработок

Расчетный период

2 календарных года, предшествующих году начала страхового случая!

Годы календарные!!!

Следствие: средний заработок

Слайд 22Замена лет в расчетном периоде

Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо

Замена лет в расчетном периоде

Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо

Слайд 23Замена года в расчетном периоде, это не обязанность, а возможность!

Замена осуществляется по

Замена года в расчетном периоде, это не обязанность, а возможность!

Замена осуществляется по

Слайд 24Замена лет в расчетном периоде

Можно взять любые два календарных года за период

Замена лет в расчетном периоде

Можно взять любые два календарных года за период

Слайд 25Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ,

Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ,

Слайд 26Можем учитывать в Варианте 2 и 3

Доход с других мест работы

Можем учитывать в Варианте 2 и 3

Доход с других мест работы

Слайд 27Подтверждается справкой установленной формы (еще не утверждена!) и это не форма 2-НДФЛ

Справка

Подтверждается справкой установленной формы (еще не утверждена!) и это не форма 2-НДФЛ

Справка

Слайд 28Если организация ликвидирована или по другим причинам нет возможности получить от нее

Если организация ликвидирована или по другим причинам нет возможности получить от нее

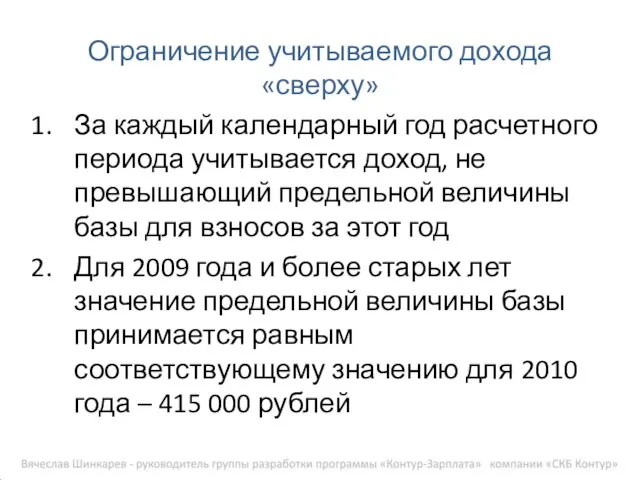

Слайд 29За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины

За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины

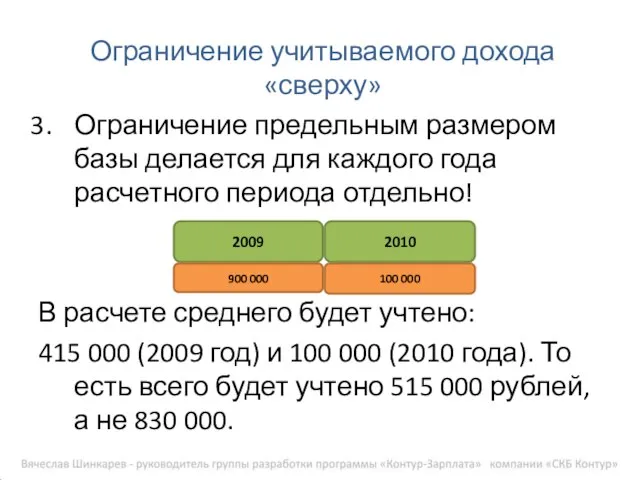

Слайд 30Ограничение предельным размером базы делается для каждого года расчетного периода отдельно!

В расчете

Ограничение предельным размером базы делается для каждого года расчетного периода отдельно!

В расчете

Слайд 31При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение

При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение

Слайд 32Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом

Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом

Слайд 33Если на дату начала события работник был устроен на неполное время, то

Если на дату начала события работник был устроен на неполное время, то

Слайд 34То, что расчет велся исходя из МРОТ никак не влияет на дальнейший

То, что расчет велся исходя из МРОТ никак не влияет на дальнейший

Слайд 35Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730

Если

Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730

Если

Слайд 36После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно

После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно

Слайд 37Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011:

Та часть

Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011:

Та часть

Слайд 38Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как

Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как

Слайд 39Как ПФ будет выдавать справки о доходах за 2010 и более ранние

Как ПФ будет выдавать справки о доходах за 2010 и более ранние

Слайд 40Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий,

Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий,

Слайд 41За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами

За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами

Слайд 42Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за

Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за

Слайд 43

2009 2010

Организация А 0 300 000

Организация Б 50000 400 000

Организация В

2009 2010

Организация А 0 300 000

Организация Б 50000 400 000

Организация В

Слайд 44

Вариант 1. «Каждый сам за себя».

Получаем пособие в организации А

300 000/730

Вариант 1. «Каждый сам за себя».

Получаем пособие в организации А

300 000/730

Слайд 45

Вариант 2. «Ты в ответе за всех».

Получаем пособие в организации А:

2009

Вариант 2. «Ты в ответе за всех».

Получаем пособие в организации А:

2009

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности