- Потоки платежей

Содержание

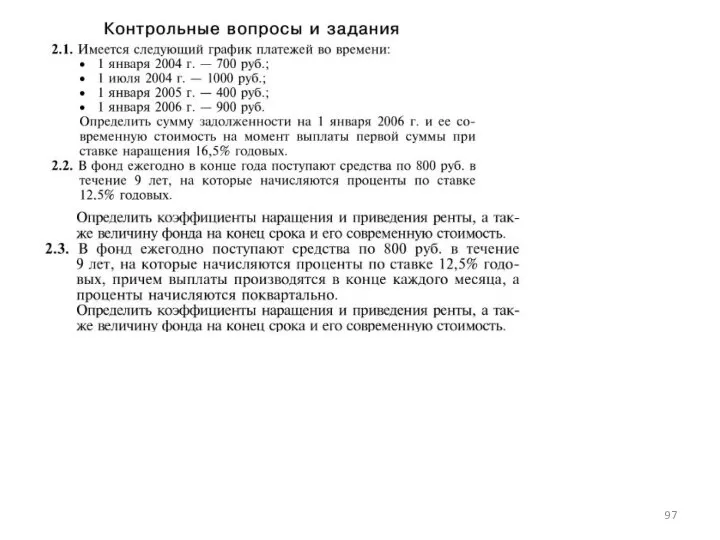

- 2. 1. Типы потоков платежей Потоки платежей – это платежи, последовательные во времени (выплаты, по купонам облигаций,

- 3. Регулярный поток платежей (финансовая рента, аннуитет) – это платежи, у которых все выплаты направлены в одну

- 4. Наращенная сумма потока платежей – это сумма всех выплат с начисленными на них к концу срока

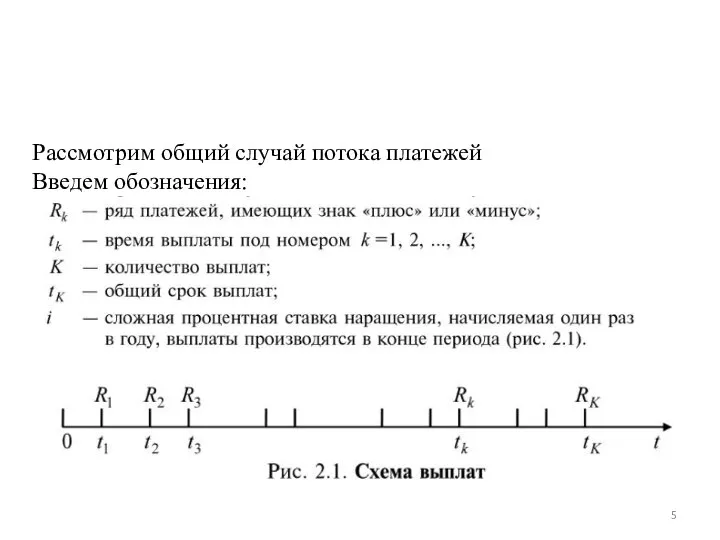

- 5. Рассмотрим общий случай потока платежей Введем обозначения:

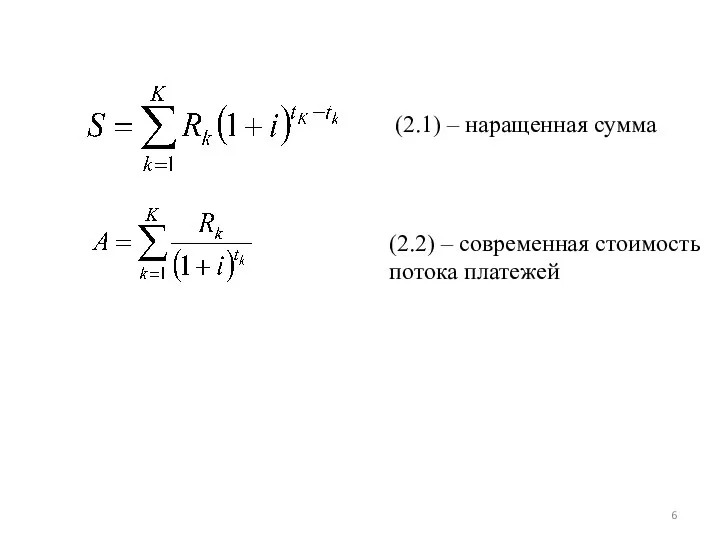

- 6. (2.1) – наращенная сумма (2.2) – современная стоимость потока платежей

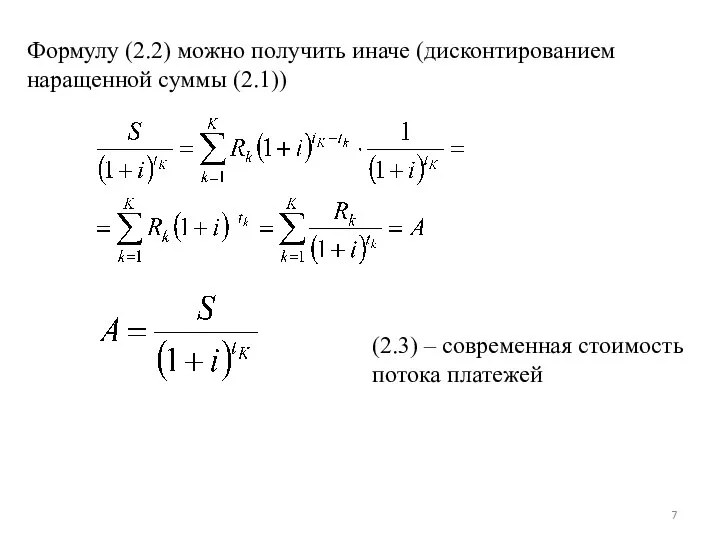

- 7. Формулу (2.2) можно получить иначе (дисконтированием наращенной суммы (2.1)) (2.3) – современная стоимость потока платежей

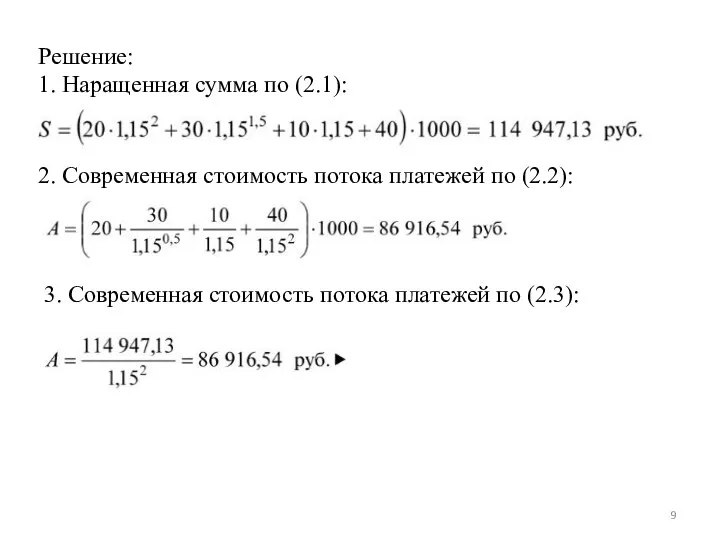

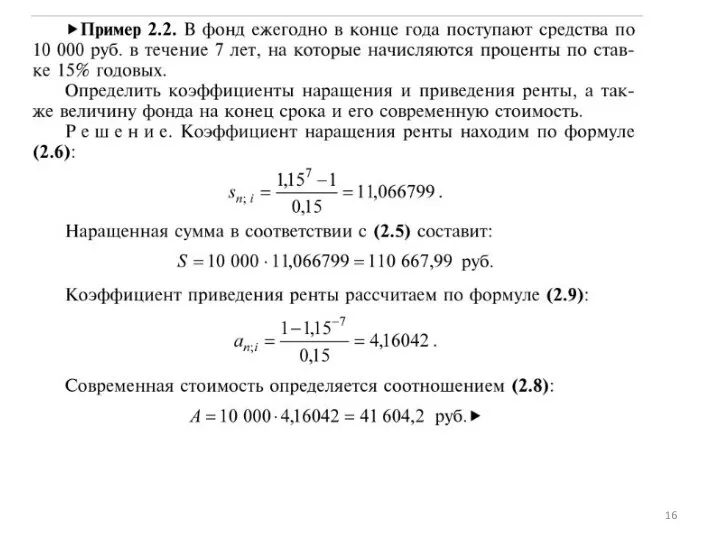

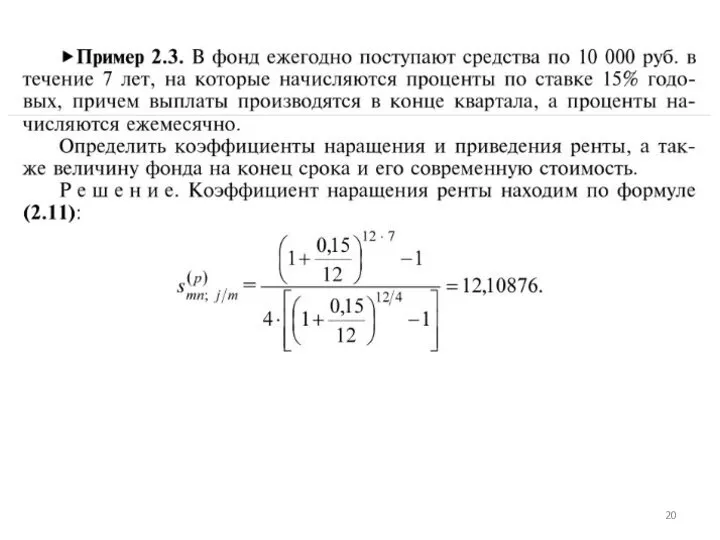

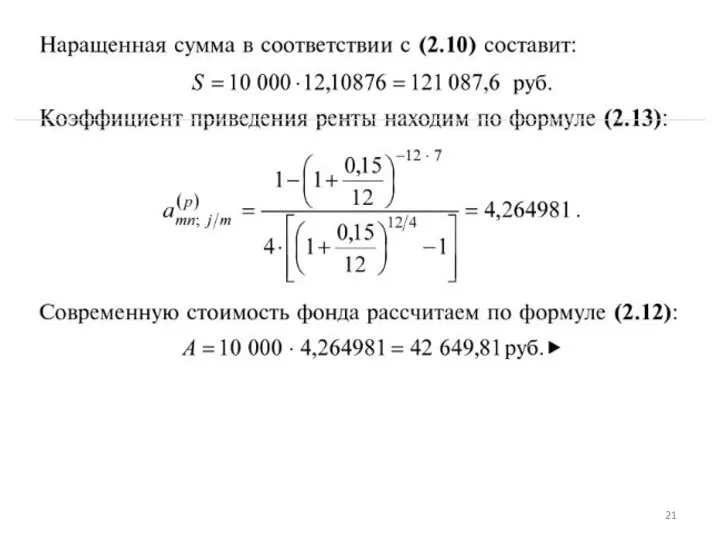

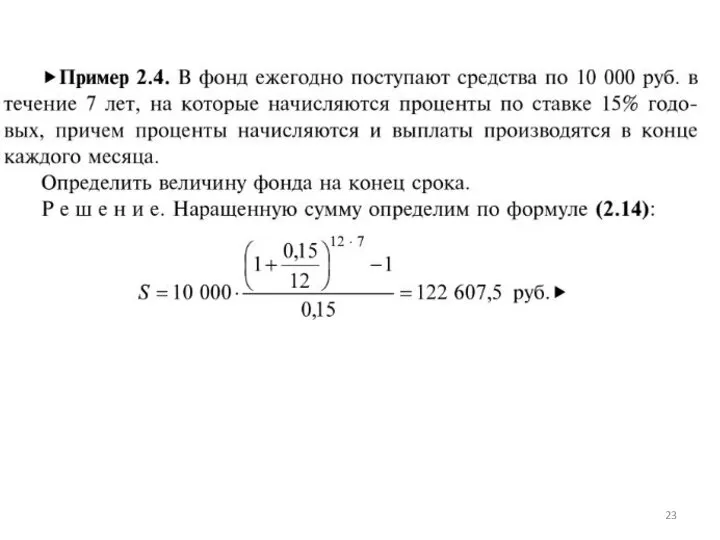

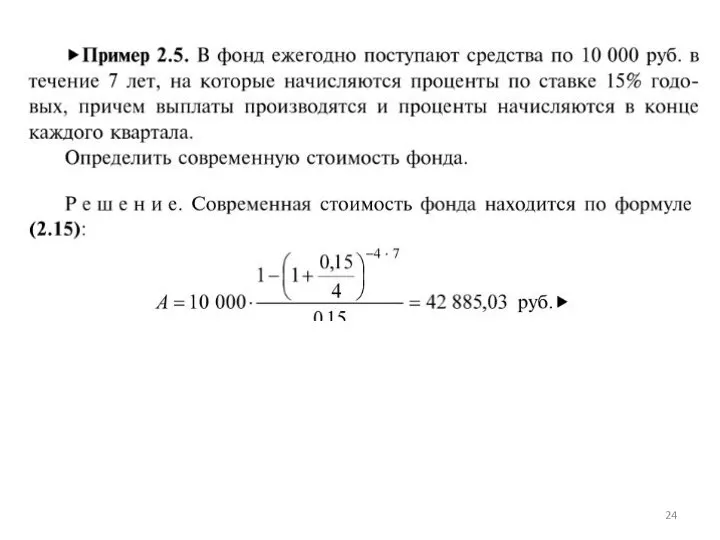

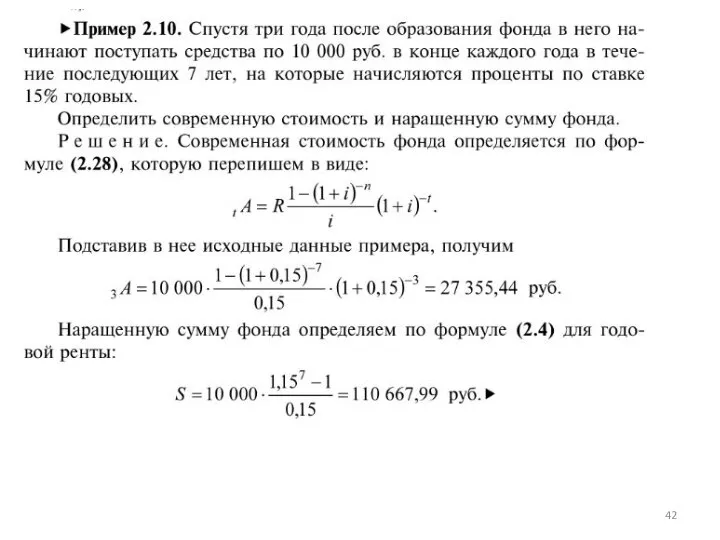

- 9. Решение: 1. Наращенная сумма по (2.1): 2. Современная стоимость потока платежей по (2.2): 3. Современная стоимость

- 10. 2. Финансовые ренты По моменту выплат в пределах между началом и концом периода ренты делятся на:

- 11. Рассмотрим финансовые ренты постнумерандо Постоянной называется рента, выплаты которой не изменяются во времени Годовая рента постнумерандо

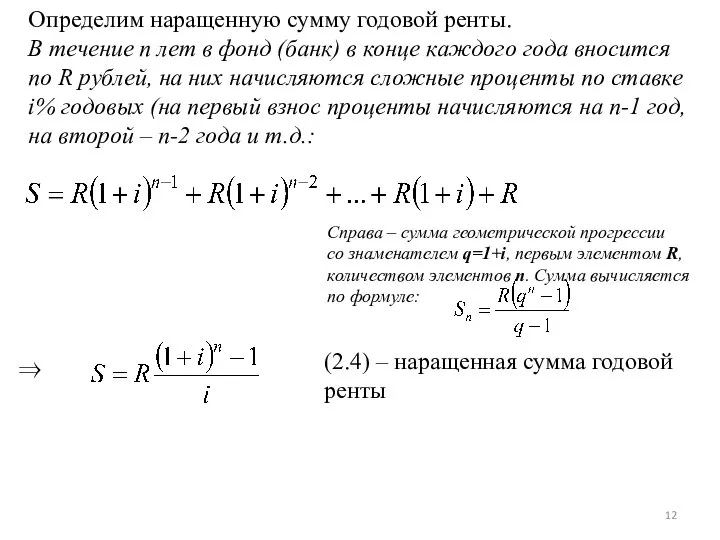

- 12. Определим наращенную сумму годовой ренты. В течение n лет в фонд (банк) в конце каждого года

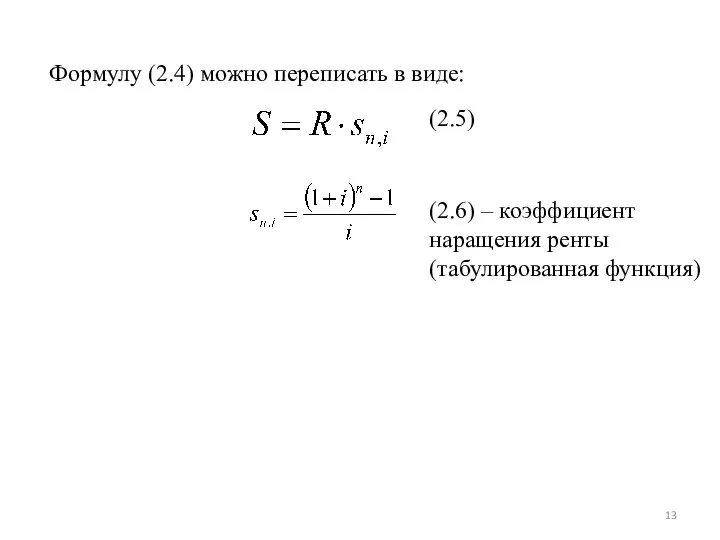

- 13. Формулу (2.4) можно переписать в виде: (2.5) (2.6) – коэффициент наращения ренты (табулированная функция)

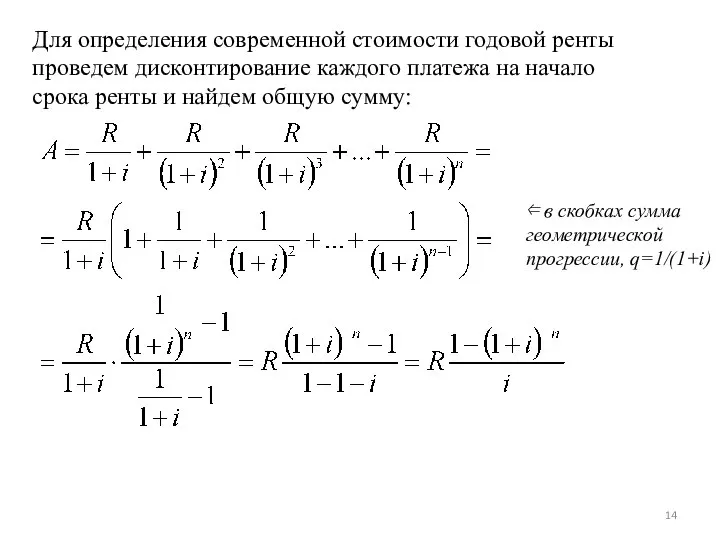

- 14. Для определения современной стоимости годовой ренты проведем дисконтирование каждого платежа на начало срока ренты и найдем

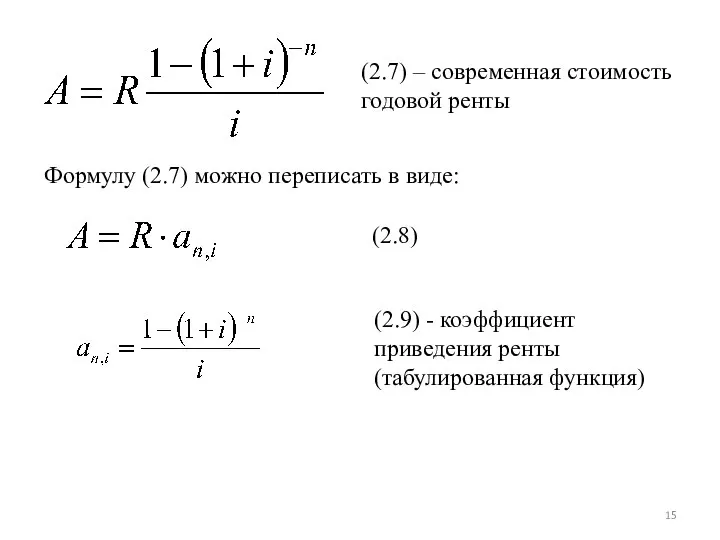

- 15. (2.7) – современная стоимость годовой ренты Формулу (2.7) можно переписать в виде: (2.8) (2.9) - коэффициент

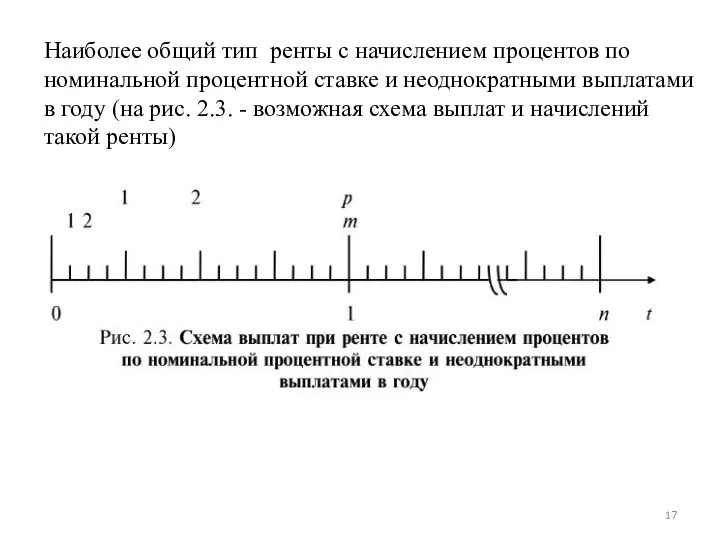

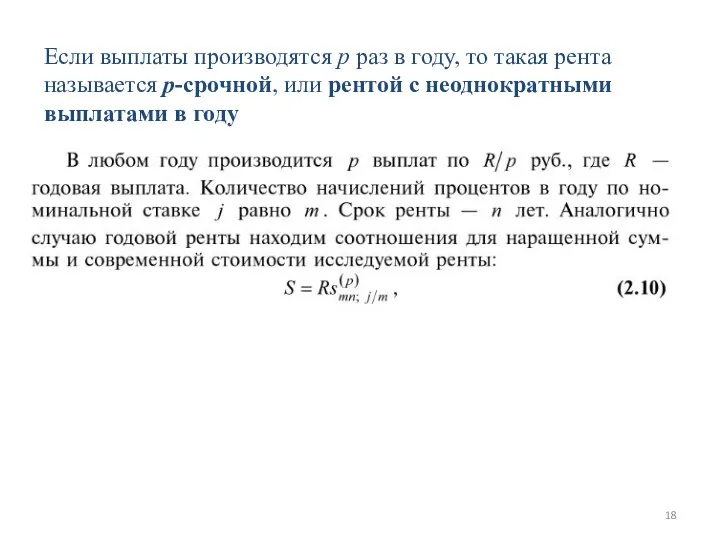

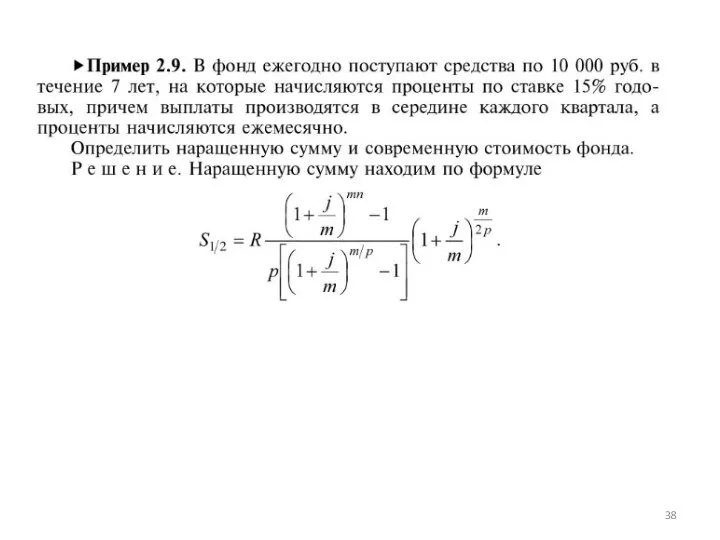

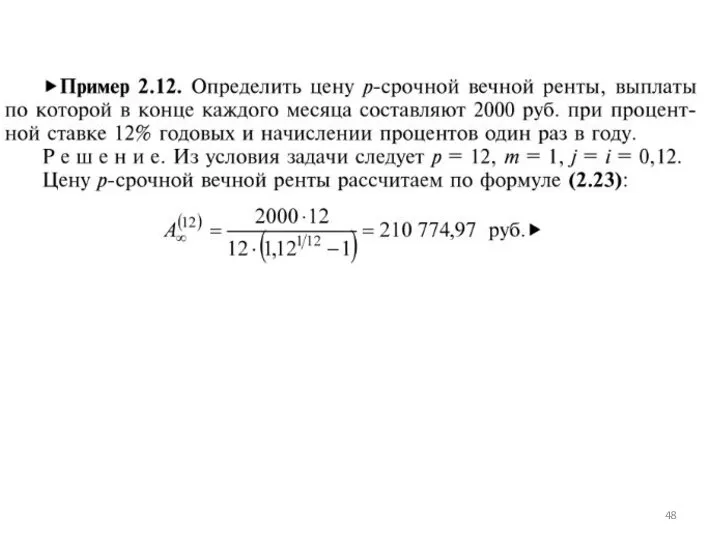

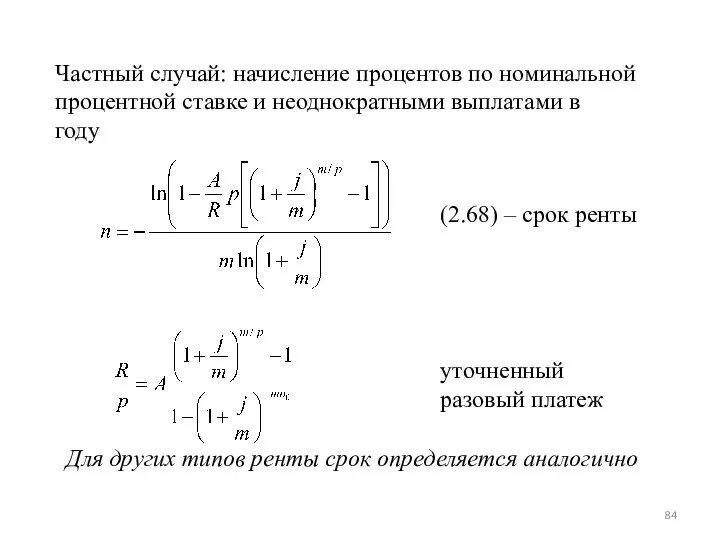

- 17. Наиболее общий тип ренты с начислением процентов по номинальной процентной ставке и неоднократными выплатами в году

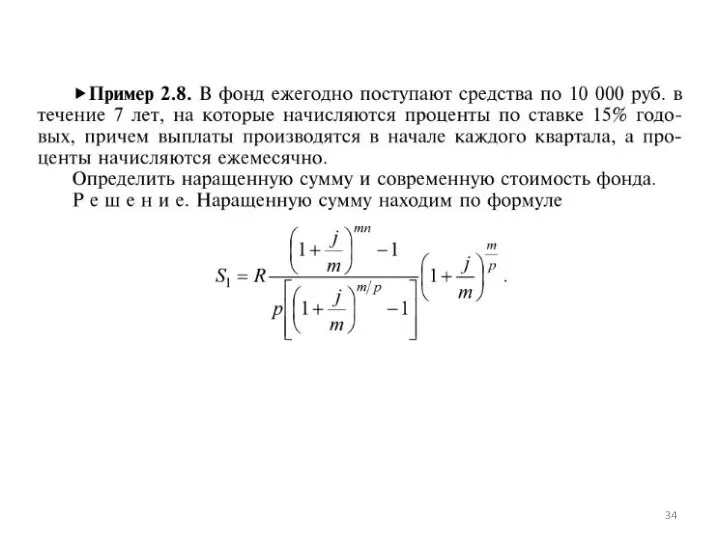

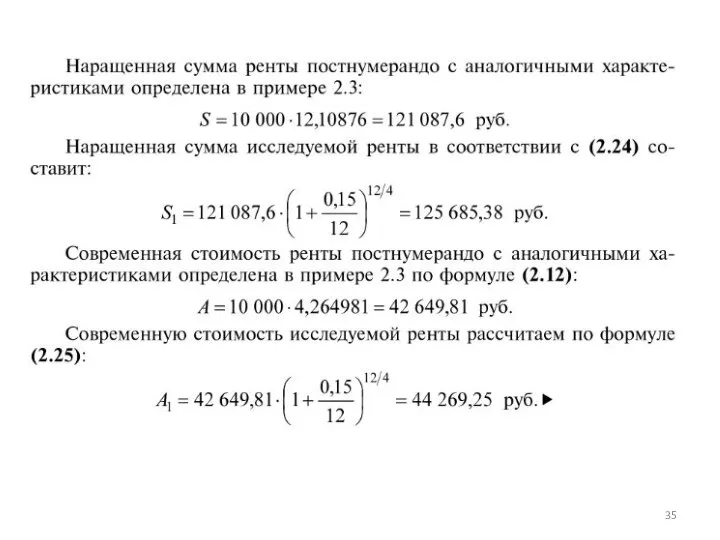

- 18. Если выплаты производятся p раз в году, то такая рента называется p-срочной, или рентой с неоднократными

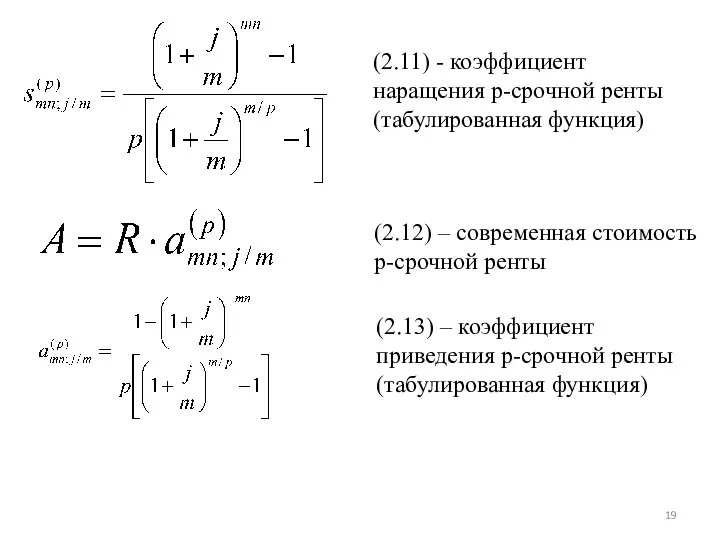

- 19. (2.11) - коэффициент наращения p-срочной ренты (табулированная функция) (2.12) – современная стоимость p-срочной ренты (2.13) –

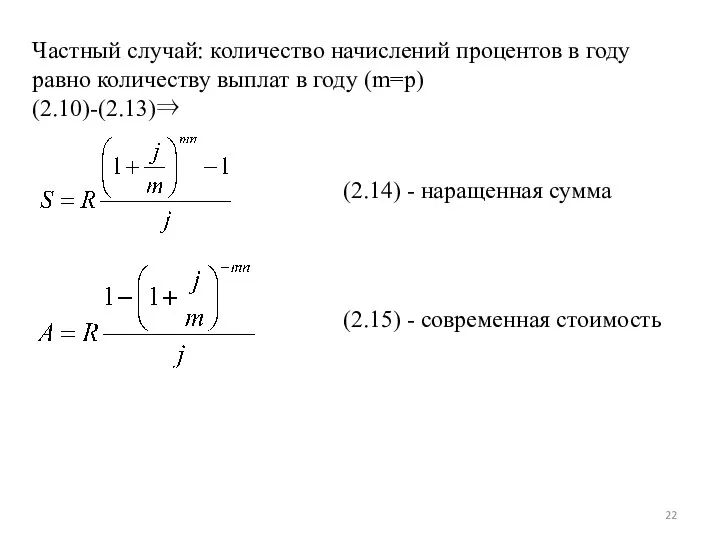

- 22. Частный случай: количество начислений процентов в году равно количеству выплат в году (m=p) (2.10)-(2.13)⇒ (2.14) -

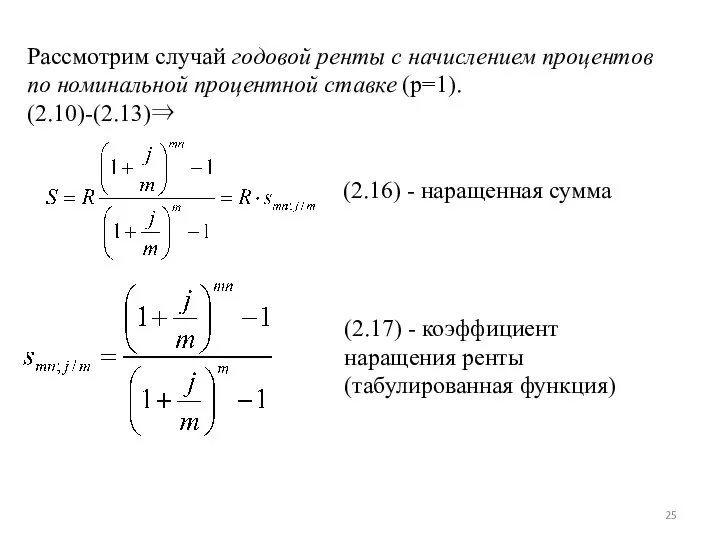

- 25. Рассмотрим случай годовой ренты с начислением процентов по номинальной процентной ставке (p=1). (2.10)-(2.13)⇒ (2.16) - наращенная

- 26. (2.18) – современная стоимость ренты (2.19) – коэффициент приведения ренты (табулированная функция)

- 29. Рассмотрим p-срочную ренту (m=1) (2.10)-(2.13)⇒ (2.20) - наращенная сумма (2.21) – коэффициент наращения ренты (табулированная функция)

- 30. (2.22) – современная стоимость ренты (2.23) – коэффициент приведения ренты (табулированная функция)

- 32. Финансовые ренты пренумерандо и ренты с выплатами в середине периодов Расчеты характеристик аналогичны рентам постнумерандо (2.24)

- 33. А1, А - современная стоимость ренты пренумерандо и постнумерандо с начислением процентов по номинальной процентной ставке

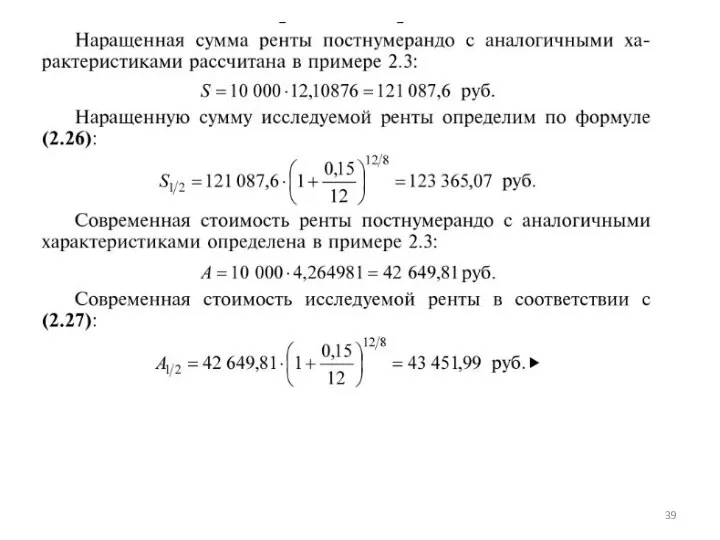

- 36. Рассмотрим ренту с выплатами в середине периода: S1/2 - наращенная сумма ренты c выплатами в середине

- 37. (2.27) - современная стоимость ренты c выплатами в середине периода А1/2 - современная стоимость ренты c

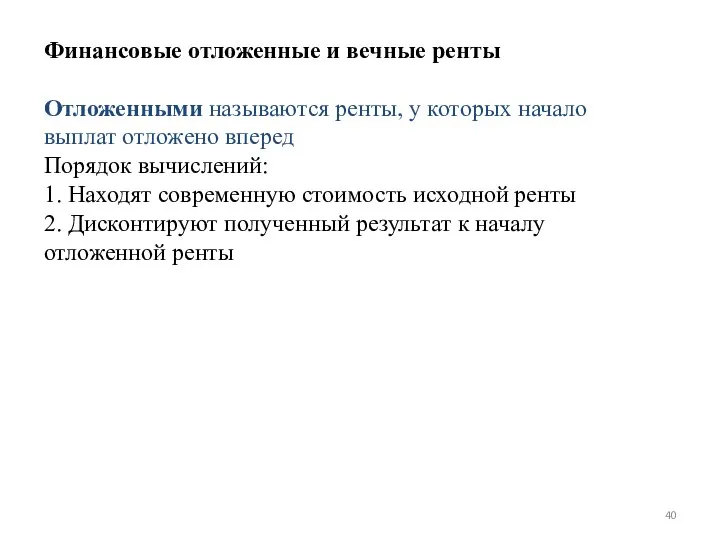

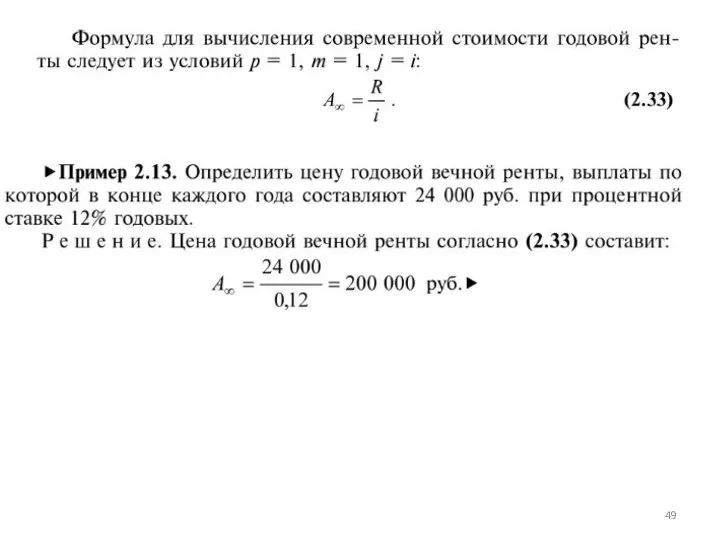

- 40. Финансовые отложенные и вечные ренты Отложенными называются ренты, у которых начало выплат отложено вперед Порядок вычислений:

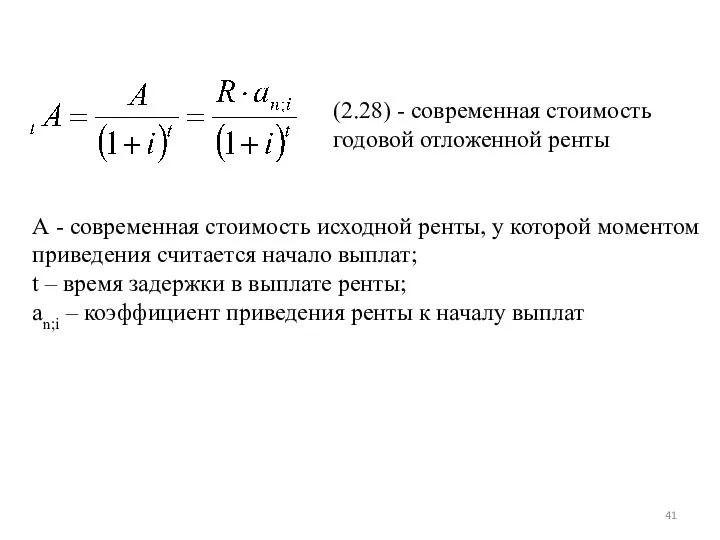

- 41. (2.28) - современная стоимость годовой отложенной ренты А - современная стоимость исходной ренты, у которой моментом

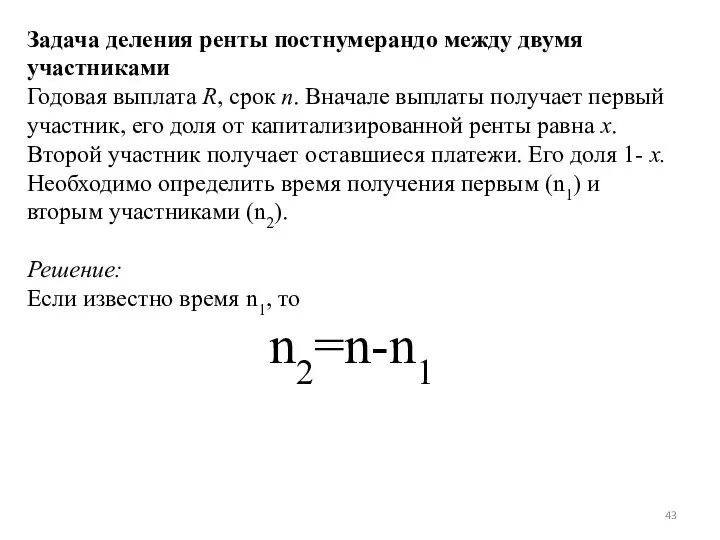

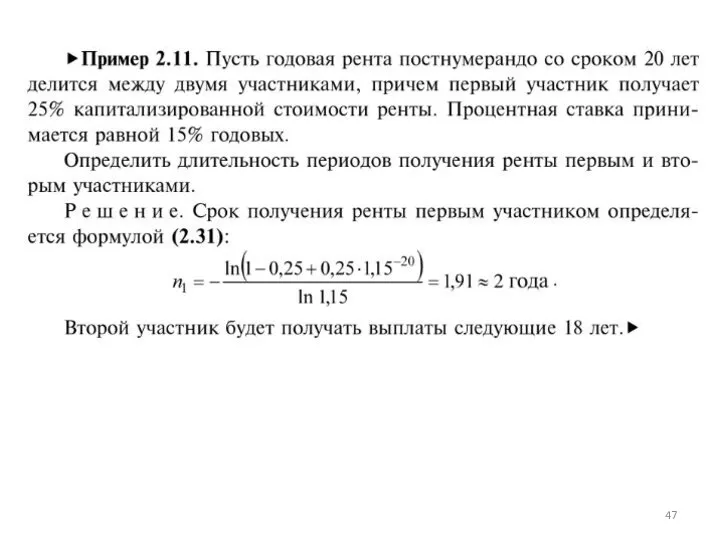

- 43. Задача деления ренты постнумерандо между двумя участниками Годовая выплата R, срок n. Вначале выплаты получает первый

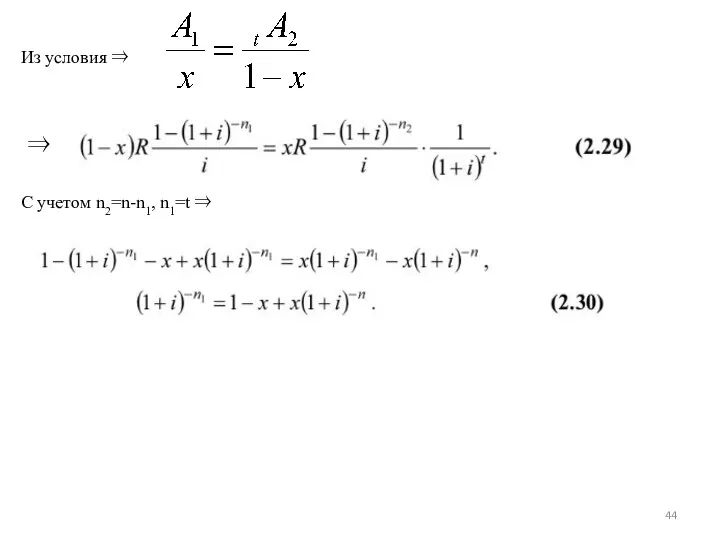

- 44. Из условия ⇒ ⇒ С учетом n2=n-n1, n1=t ⇒

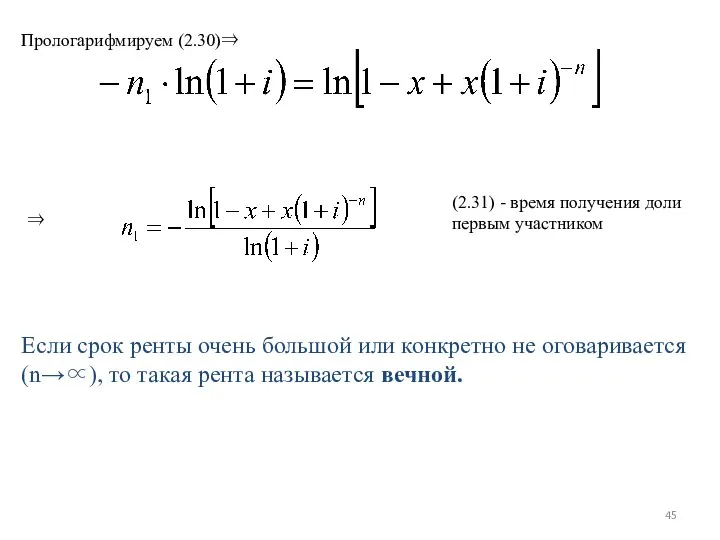

- 45. Прологарифмируем (2.30)⇒ ⇒ (2.31) - время получения доли первым участником Если срок ренты очень большой или

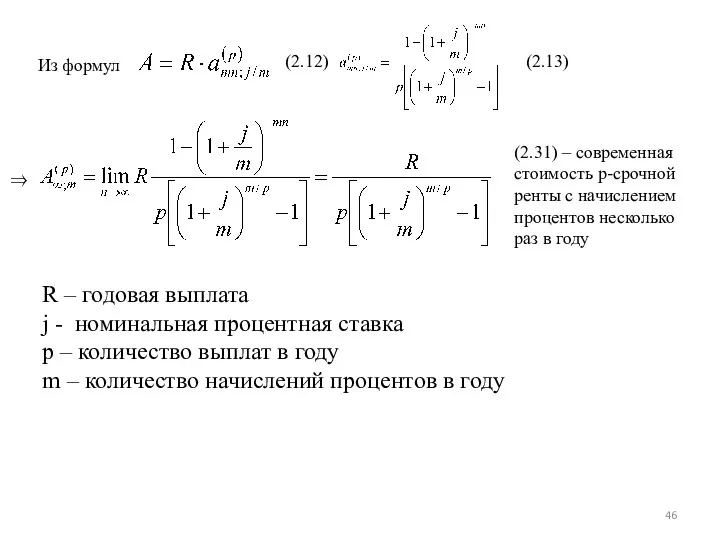

- 46. (2.12) (2.13) ⇒ (2.31) – современная стоимость p-срочной ренты с начислением процентов несколько раз в году

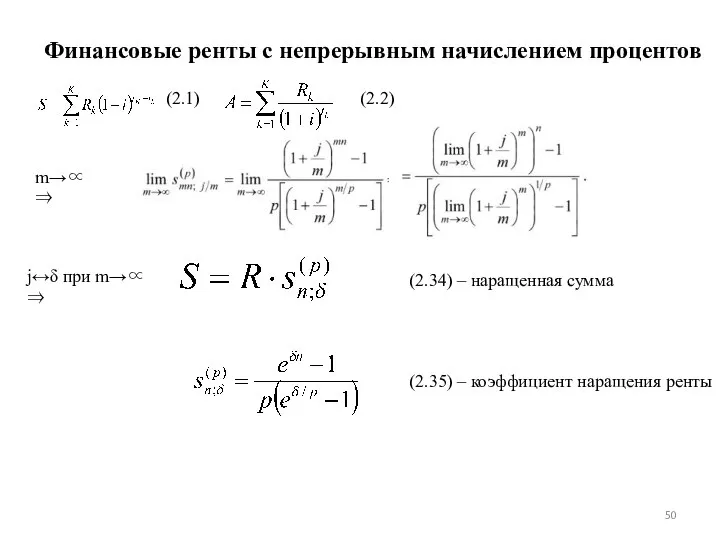

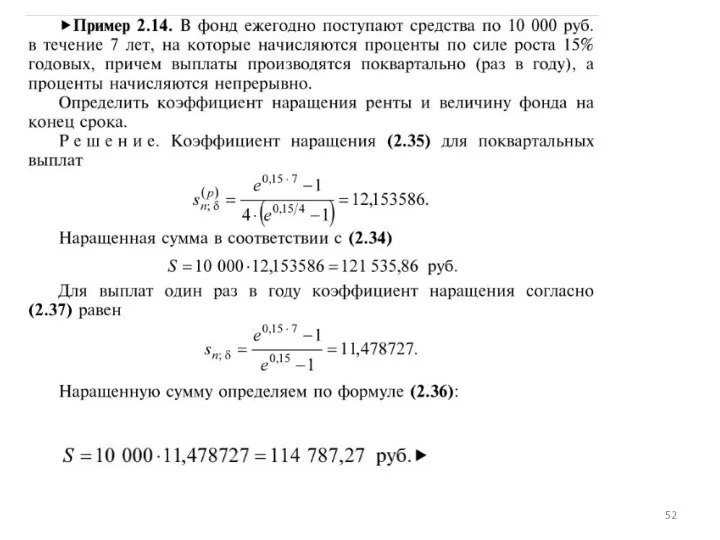

- 50. Финансовые ренты с непрерывным начислением процентов (2.1) (2.2) m→∝ ⇒ (2.34) – наращенная сумма (2.35) –

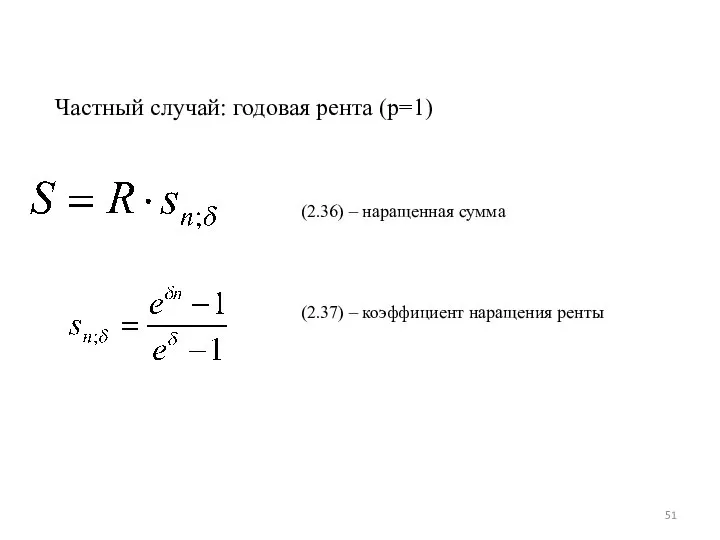

- 51. Частный случай: годовая рента (p=1) (2.36) – наращенная сумма (2.37) – коэффициент наращения ренты

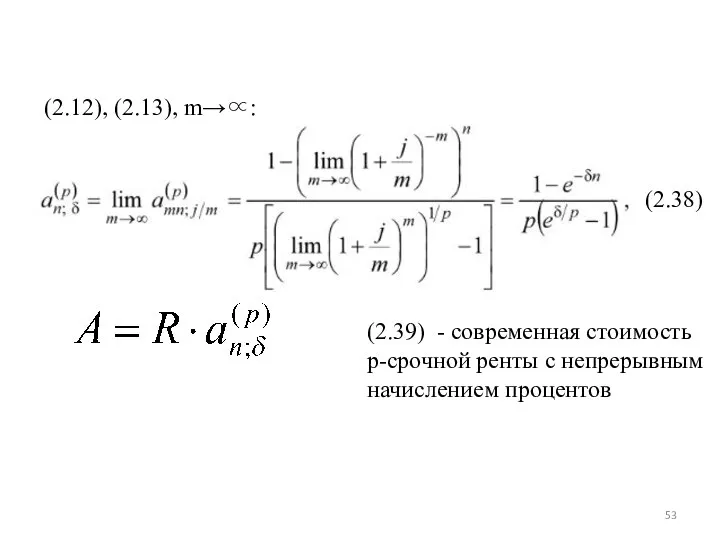

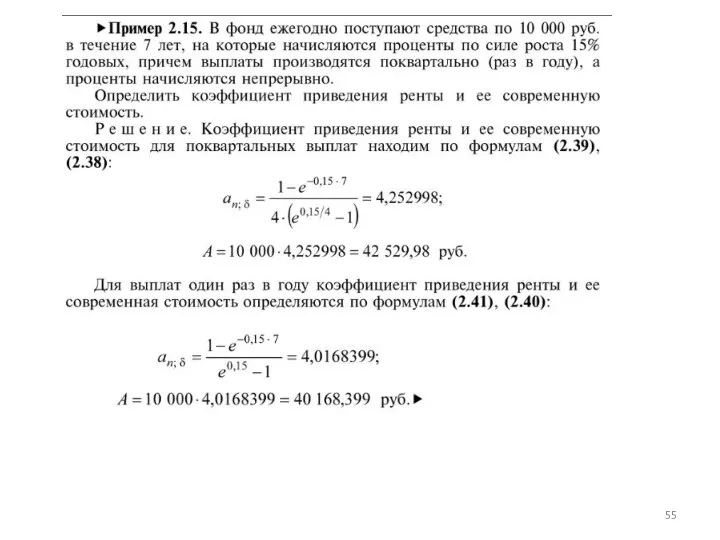

- 53. (2.12), (2.13), m→∝: (2.38) (2.39) - современная стоимость p-срочной ренты с непрерывным начислением процентов

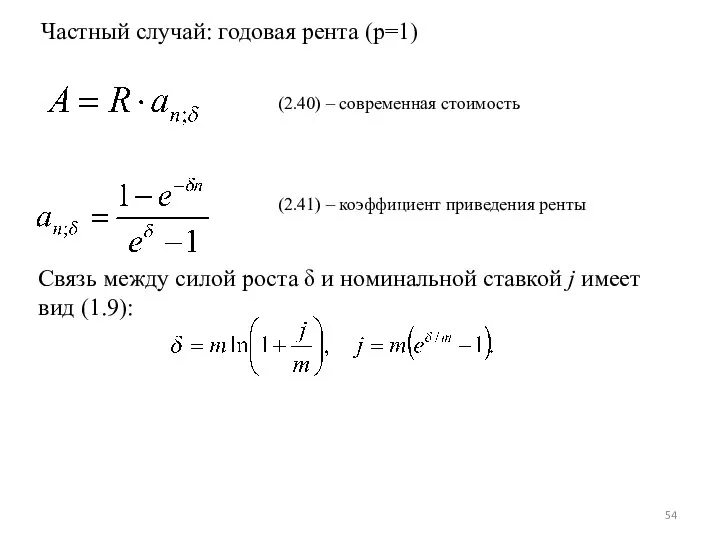

- 54. Частный случай: годовая рента (p=1) (2.40) – современная стоимость (2.41) – коэффициент приведения ренты Связь между

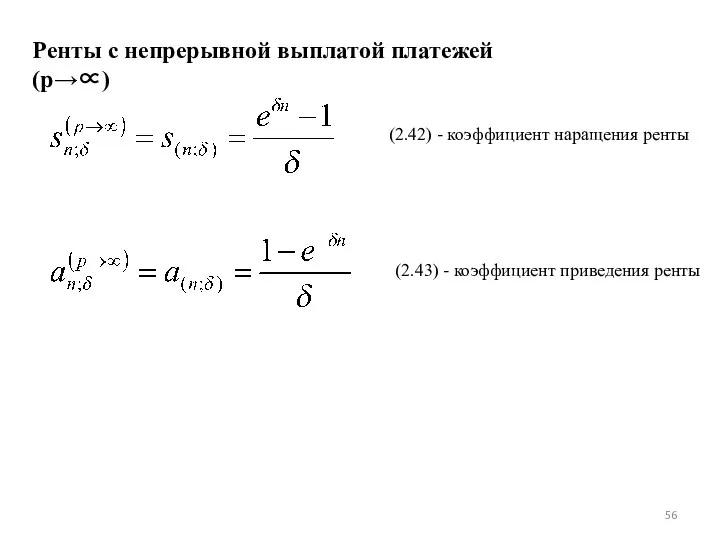

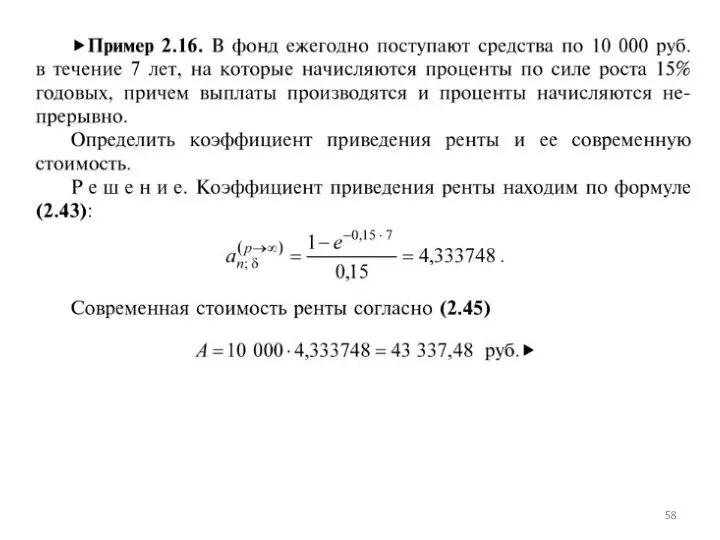

- 56. Ренты с непрерывной выплатой платежей (p→∝) (2.42) - коэффициент наращения ренты (2.43) - коэффициент приведения ренты

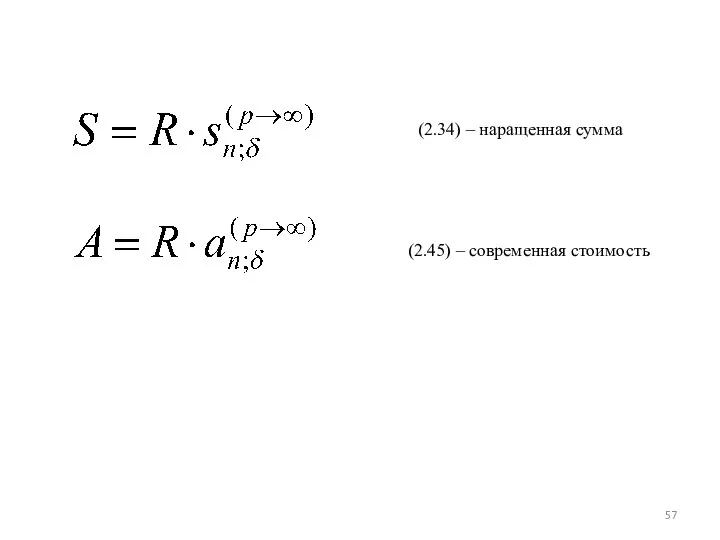

- 57. (2.34) – наращенная сумма (2.45) – современная стоимость

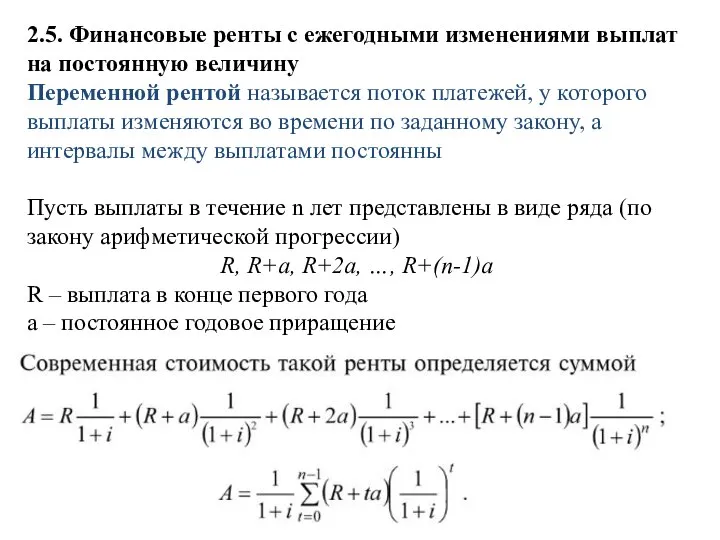

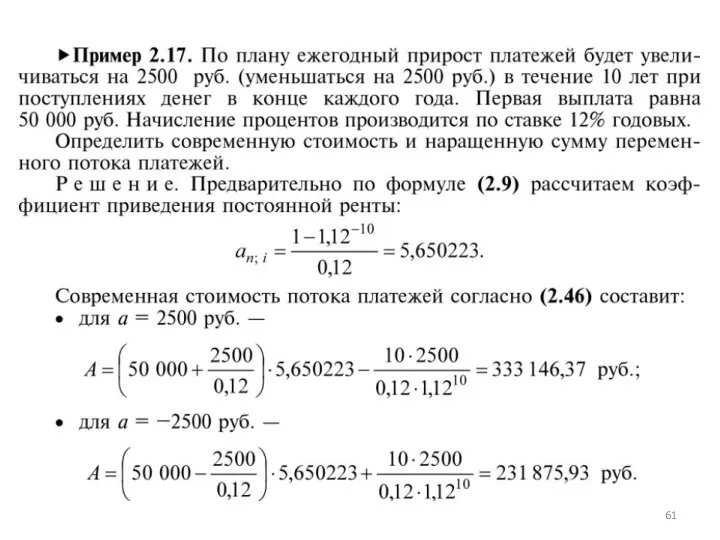

- 59. 2.5. Финансовые ренты с ежегодными изменениями выплат на постоянную величину Переменной рентой называется поток платежей, у

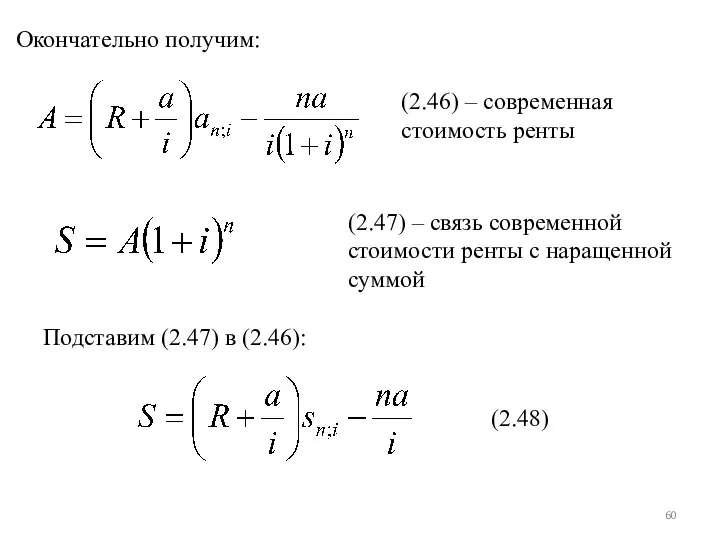

- 60. Окончательно получим: (2.46) – современная стоимость ренты (2.47) – связь современной стоимости ренты с наращенной суммой

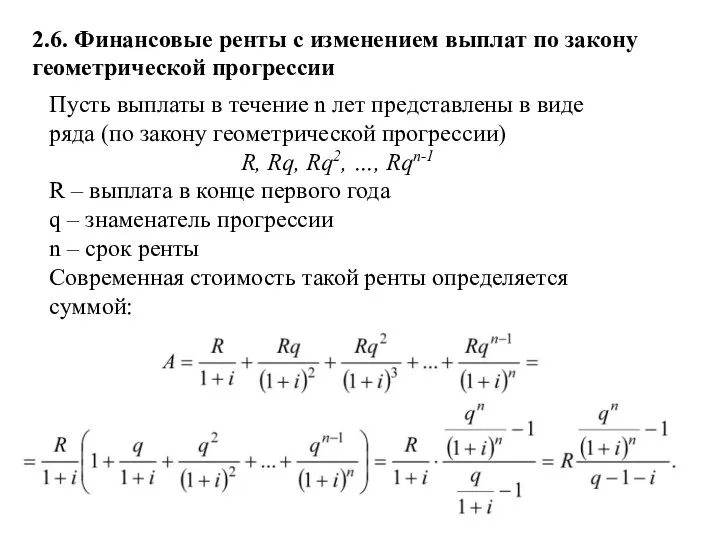

- 63. 2.6. Финансовые ренты с изменением выплат по закону геометрической прогрессии Пусть выплаты в течение n лет

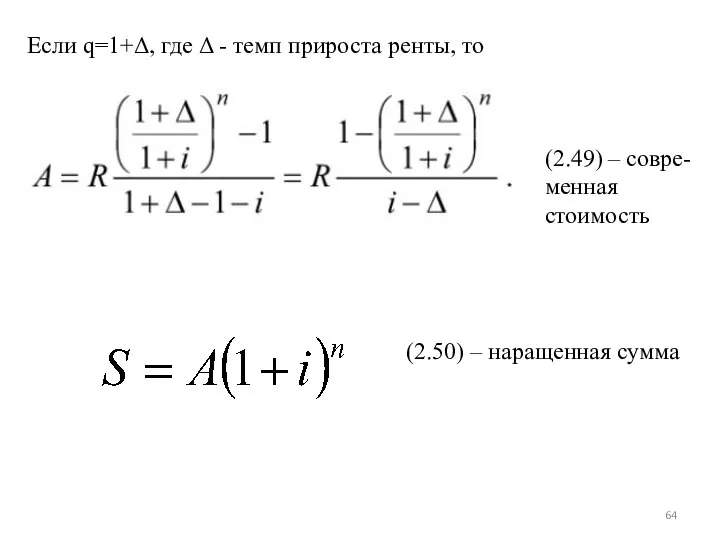

- 64. Если q=1+Δ, где Δ - темп прироста ренты, то (2.49) – совре- менная стоимость (2.50) –

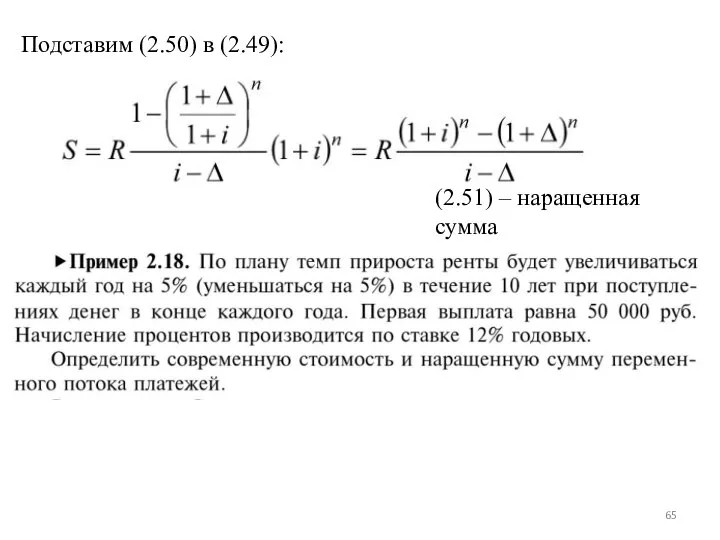

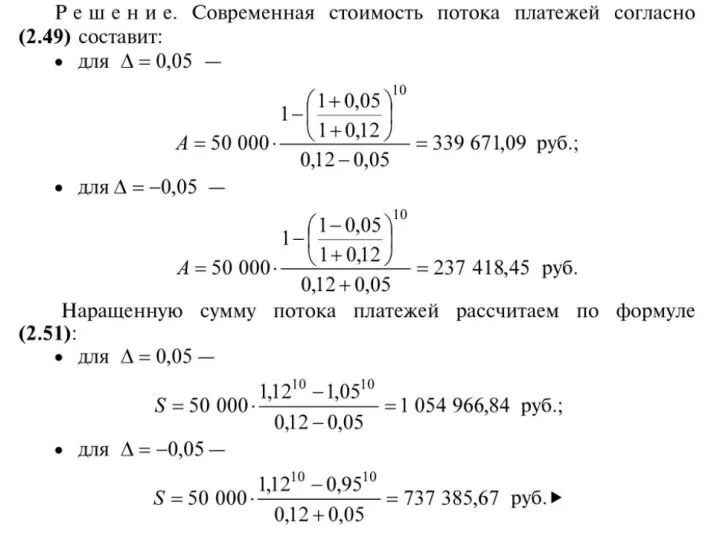

- 65. Подставим (2.50) в (2.49): (2.51) – наращенная сумма

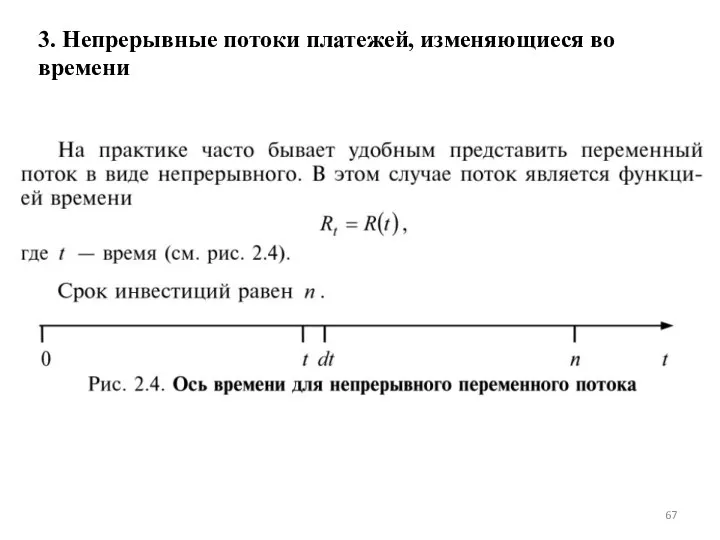

- 67. 3. Непрерывные потоки платежей, изменяющиеся во времени

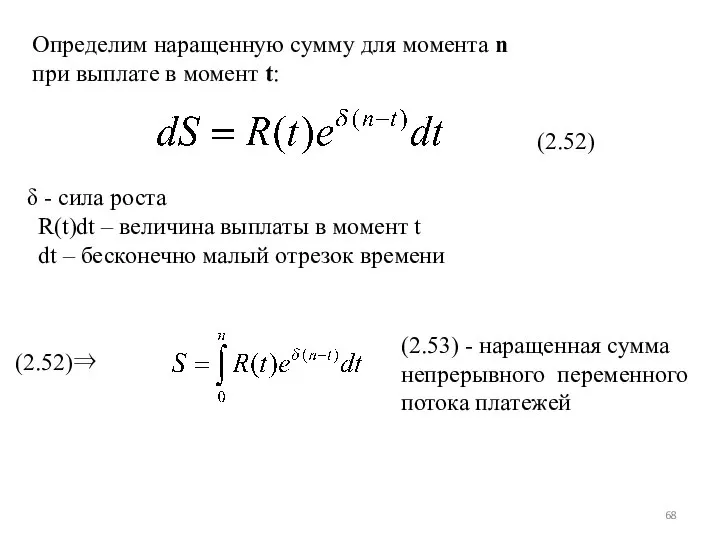

- 68. Определим наращенную сумму для момента n при выплате в момент t: (2.52) - сила роста R(t)dt

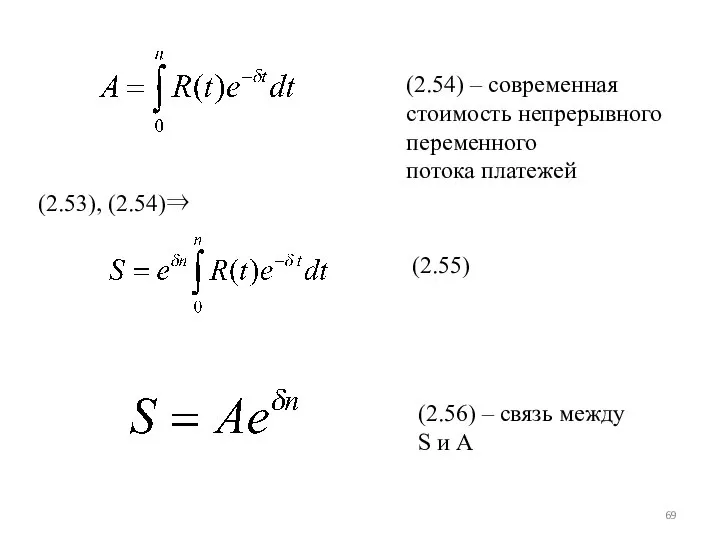

- 69. (2.54) – современная стоимость непрерывного переменного потока платежей (2.55) (2.53), (2.54)⇒ (2.56) – связь между S

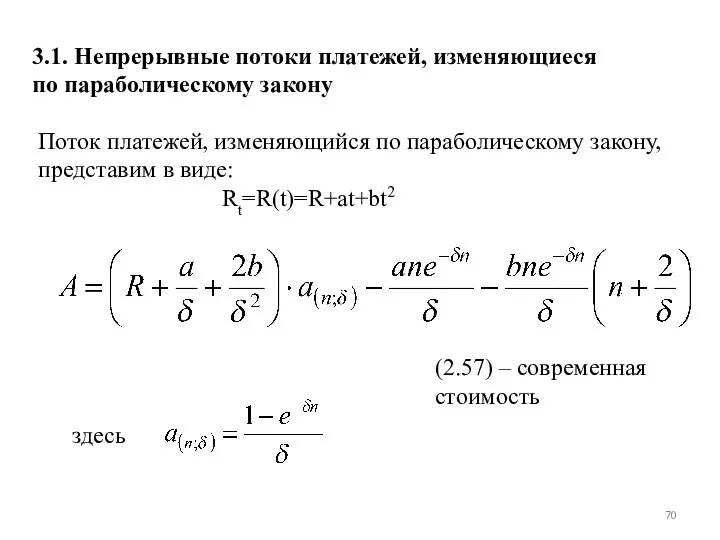

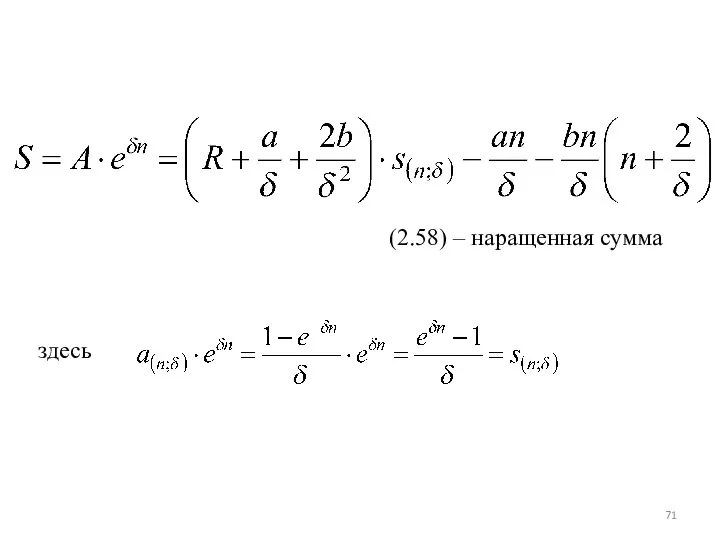

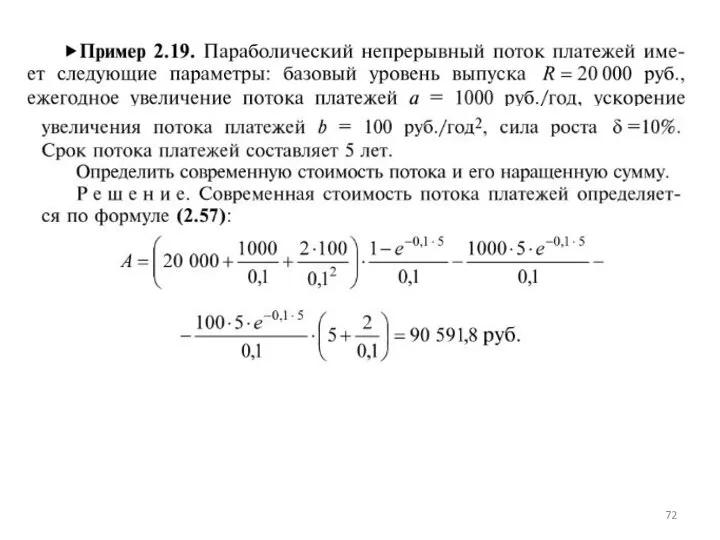

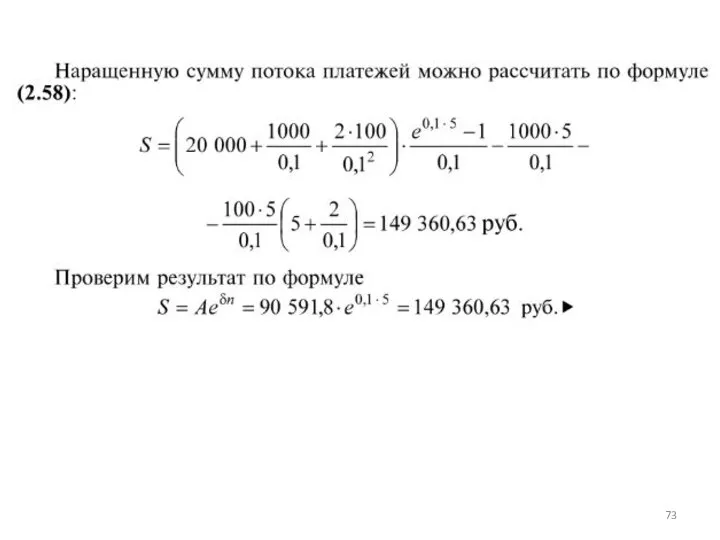

- 70. 3.1. Непрерывные потоки платежей, изменяющиеся по параболическому закону Поток платежей, изменяющийся по параболическому закону, представим в

- 71. (2.58) – наращенная сумма здесь

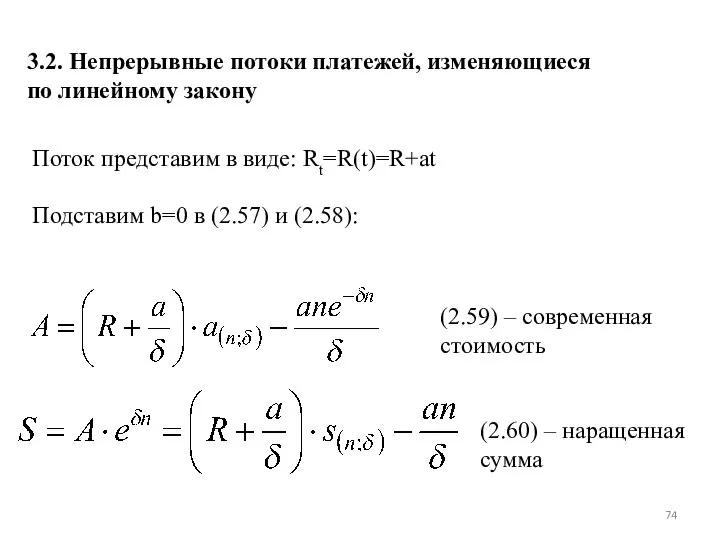

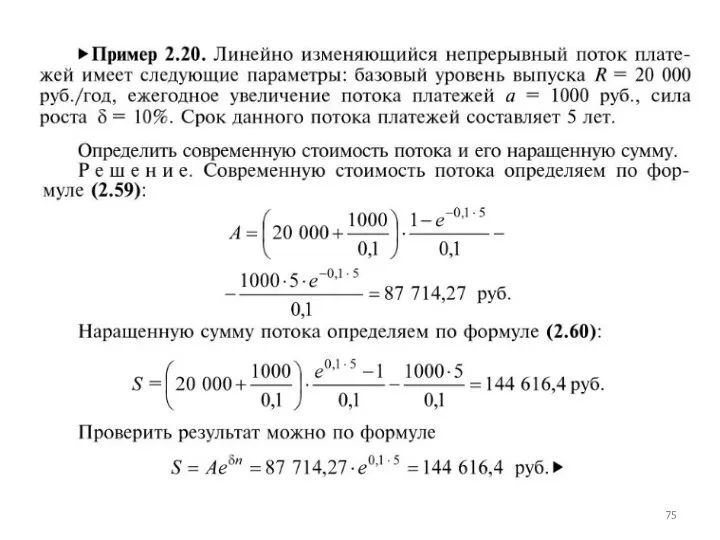

- 74. 3.2. Непрерывные потоки платежей, изменяющиеся по линейному закону Поток представим в виде: Rt=R(t)=R+at Подставим b=0 в

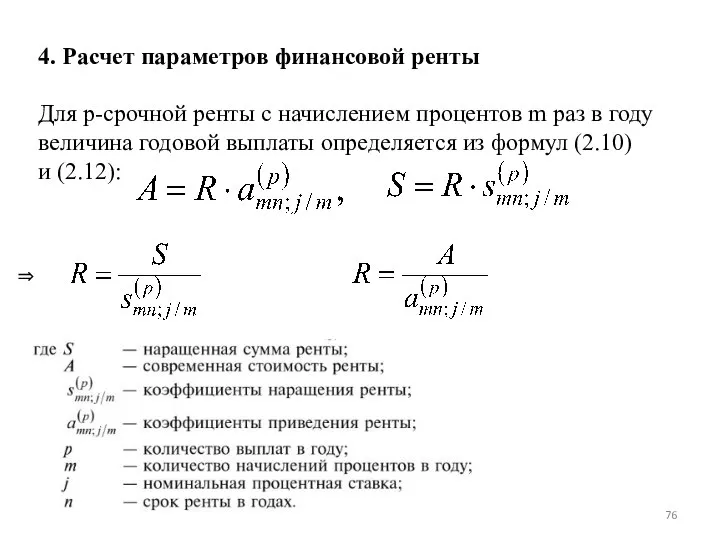

- 76. 4. Расчет параметров финансовой ренты Для p-срочной ренты с начислением процентов m раз в году величина

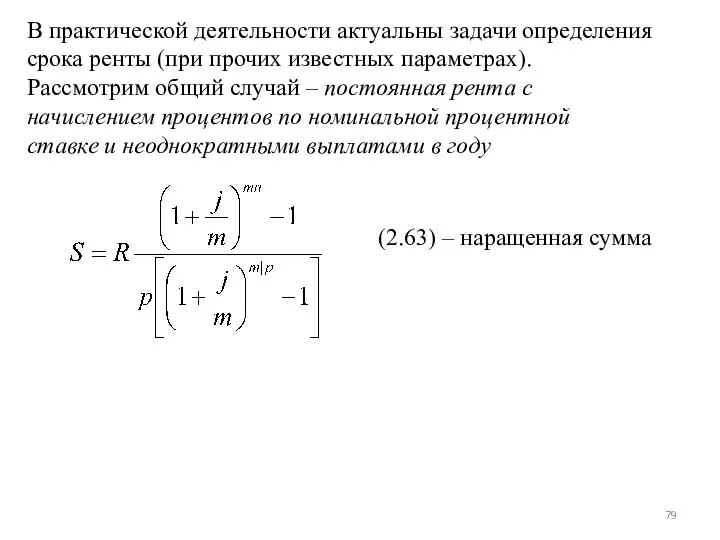

- 79. В практической деятельности актуальны задачи определения срока ренты (при прочих известных параметрах). Рассмотрим общий случай –

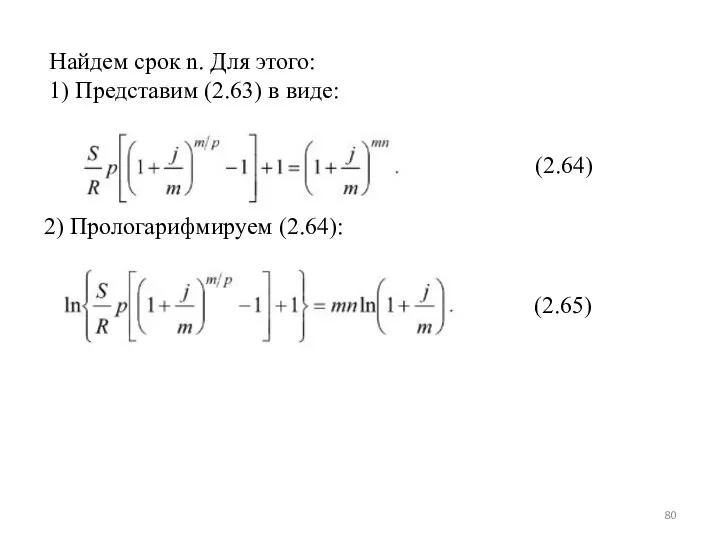

- 80. Найдем срок n. Для этого: 1) Представим (2.63) в виде: (2.64) 2) Прологарифмируем (2.64): (2.65)

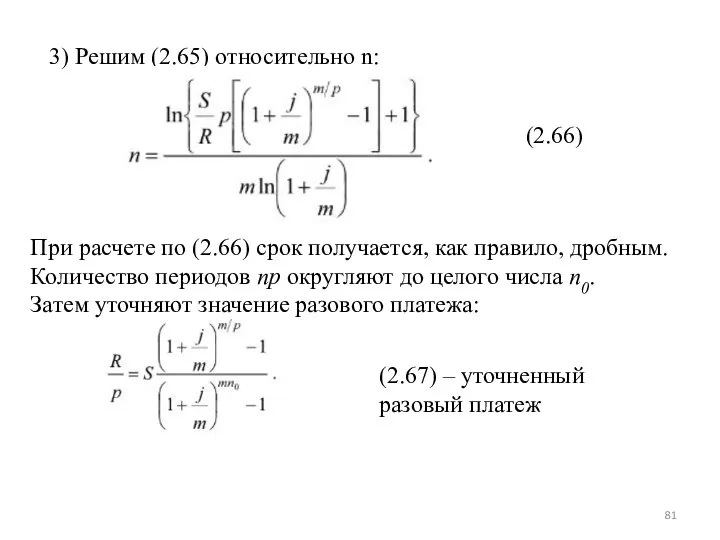

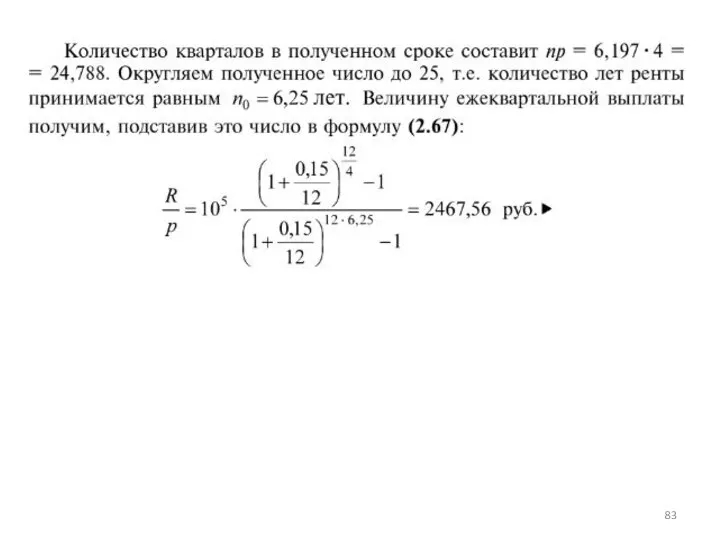

- 81. 3) Решим (2.65) относительно n: (2.66) При расчете по (2.66) срок получается, как правило, дробным. Количество

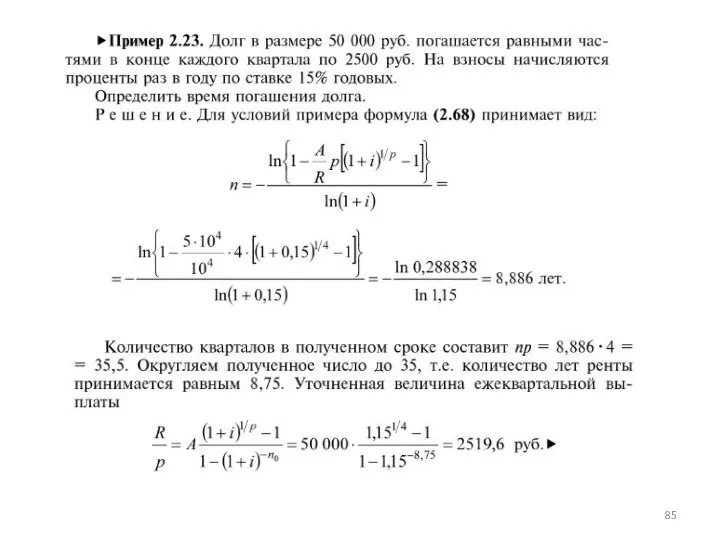

- 84. Частный случай: начисление процентов по номинальной процентной ставке и неоднократными выплатами в году (2.68) – срок

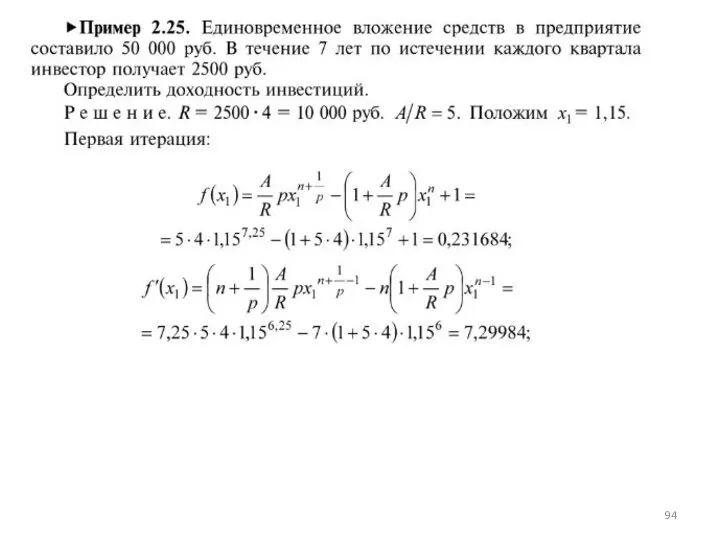

- 86. Если известны все параметры ренты, кроме процентной ставки, то расчет процентной ставки можно трактовать как определение

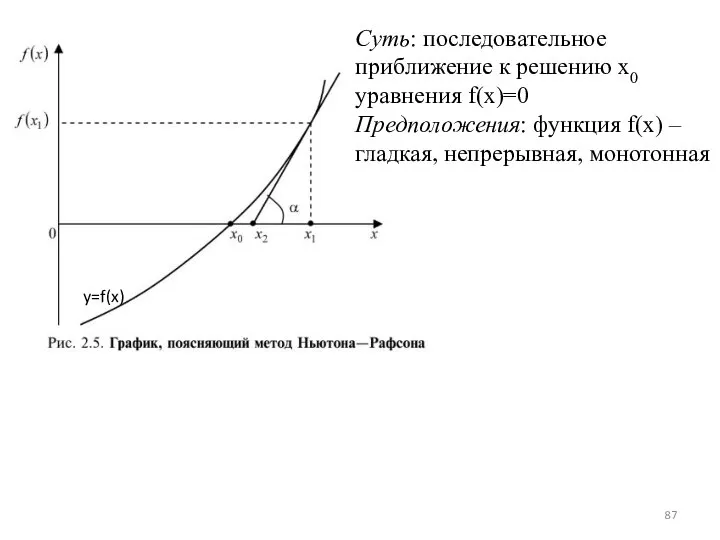

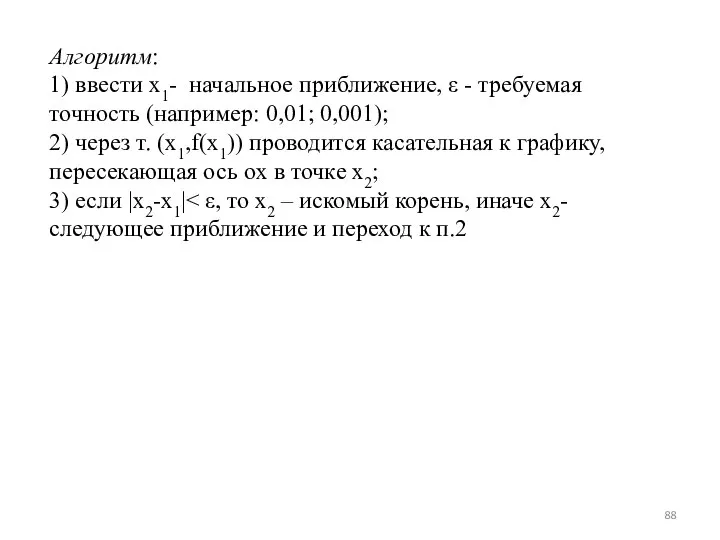

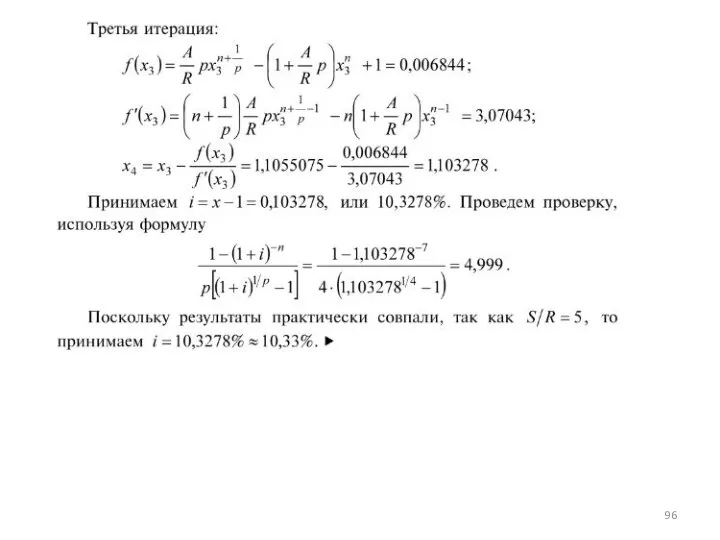

- 87. Суть: последовательное приближение к решению x0 уравнения f(x)=0 Предположения: функция f(x) – гладкая, непрерывная, монотонная y=f(x)

- 88. Алгоритм: 1) ввести x1- начальное приближение, ε - требуемая точность (например: 0,01; 0,001); 2) через т.

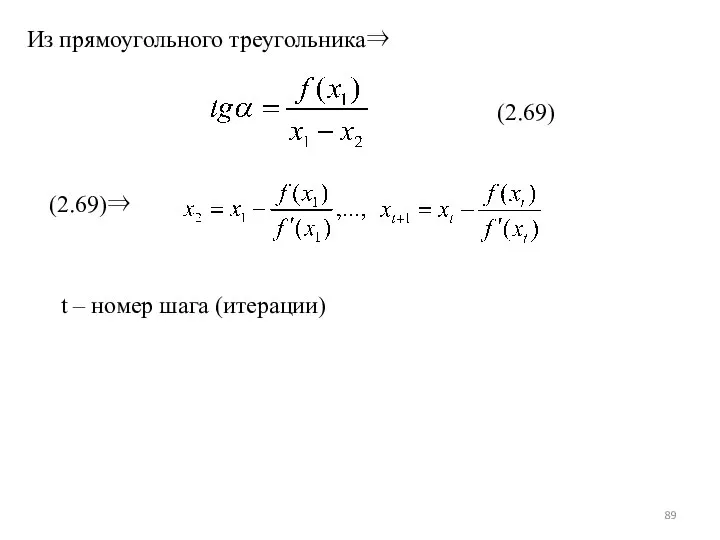

- 89. Из прямоугольного треугольника⇒ (2.69) (2.69)⇒ t – номер шага (итерации)

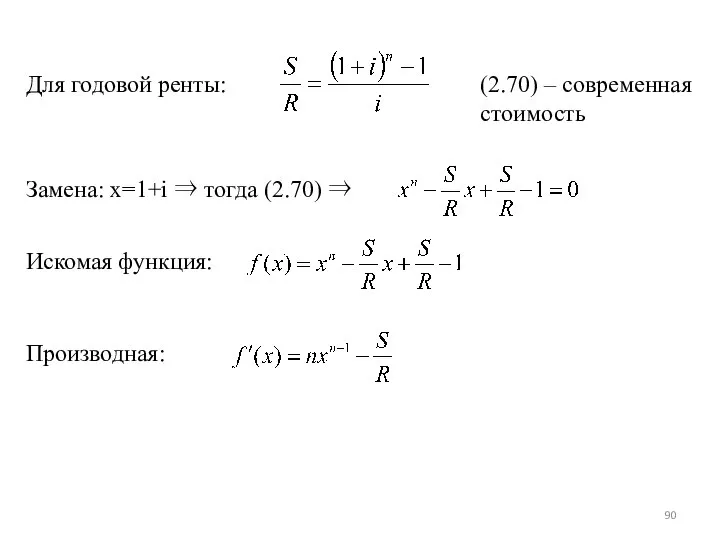

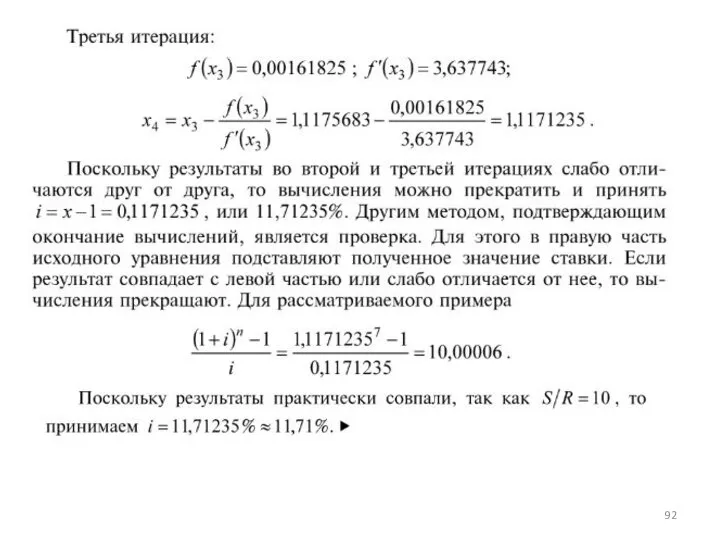

- 90. Для годовой ренты: (2.70) – современная стоимость Замена: x=1+i ⇒ тогда (2.70) ⇒ Искомая функция: Производная:

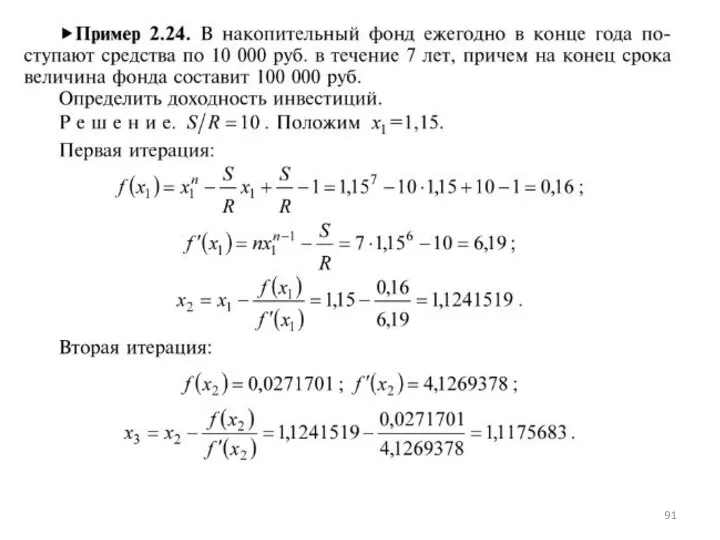

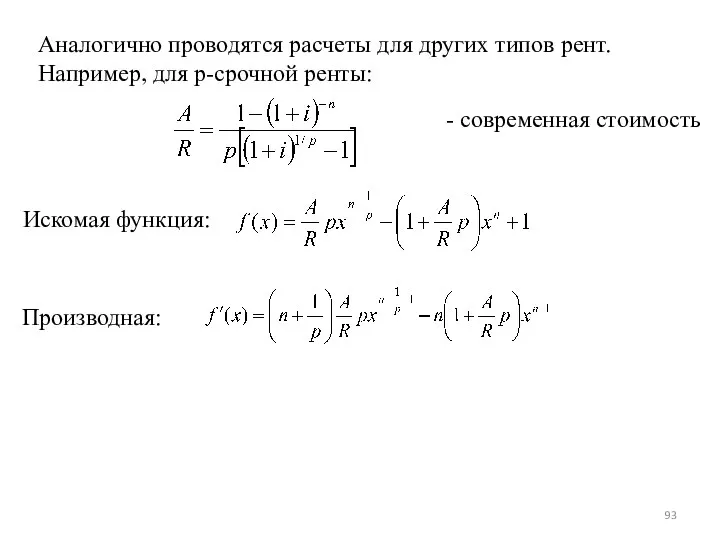

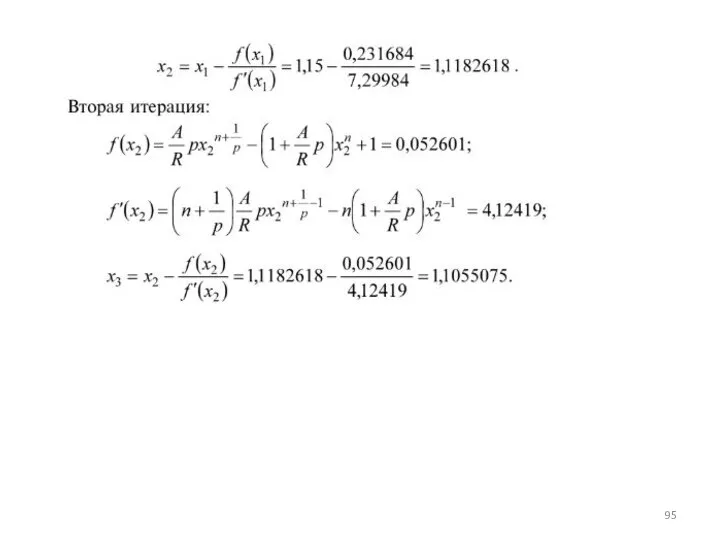

- 93. Аналогично проводятся расчеты для других типов рент. Например, для p-срочной ренты: - современная стоимость Искомая функция:

- 102. Скачать презентацию

Слайд 21. Типы потоков платежей

Потоки платежей – это платежи, последовательные во времени

(выплаты, по

1. Типы потоков платежей

Потоки платежей – это платежи, последовательные во времени

(выплаты, по

Слайд 3Регулярный поток платежей (финансовая рента,

аннуитет) – это платежи, у которых все выплаты

Регулярный поток платежей (финансовая рента,

аннуитет) – это платежи, у которых все выплаты

Слайд 4Наращенная сумма потока платежей – это сумма всех выплат

с начисленными на них

Наращенная сумма потока платежей – это сумма всех выплат

с начисленными на них

Слайд 5Рассмотрим общий случай потока платежей

Введем обозначения:

Рассмотрим общий случай потока платежей

Введем обозначения:

Слайд 6(2.1) – наращенная сумма

(2.2) – современная стоимость

потока платежей

(2.1) – наращенная сумма

(2.2) – современная стоимость

потока платежей

Слайд 7Формулу (2.2) можно получить иначе (дисконтированием

наращенной суммы (2.1))

(2.3) – современная стоимость

потока платежей

Формулу (2.2) можно получить иначе (дисконтированием

наращенной суммы (2.1))

(2.3) – современная стоимость

потока платежей

Слайд 9Решение:

1. Наращенная сумма по (2.1):

2. Современная стоимость потока платежей по (2.2):

3. Современная

Решение:

1. Наращенная сумма по (2.1):

2. Современная стоимость потока платежей по (2.2):

3. Современная

Слайд 102. Финансовые ренты

По моменту выплат в пределах между началом и концом

периода ренты

2. Финансовые ренты

По моменту выплат в пределах между началом и концом

периода ренты

Слайд 11Рассмотрим финансовые ренты постнумерандо

Постоянной называется рента, выплаты которой не

изменяются во времени

Годовая

Рассмотрим финансовые ренты постнумерандо

Постоянной называется рента, выплаты которой не

изменяются во времени

Годовая

Слайд 12Определим наращенную сумму годовой ренты.

В течение n лет в фонд (банк) в

Определим наращенную сумму годовой ренты.

В течение n лет в фонд (банк) в

Слайд 13Формулу (2.4) можно переписать в виде:

(2.5)

(2.6) – коэффициент

наращения ренты

(табулированная функция)

Формулу (2.4) можно переписать в виде:

(2.5)

(2.6) – коэффициент

наращения ренты

(табулированная функция)

Слайд 14Для определения современной стоимости годовой ренты

проведем дисконтирование каждого платежа на начало

срока ренты

Для определения современной стоимости годовой ренты

проведем дисконтирование каждого платежа на начало

срока ренты

Слайд 15(2.7) – современная стоимость

годовой ренты

Формулу (2.7) можно переписать в виде:

(2.8)

(2.9) -

(2.7) – современная стоимость

годовой ренты

Формулу (2.7) можно переписать в виде:

(2.8)

(2.9) -

Слайд 17Наиболее общий тип ренты с начислением процентов по

номинальной процентной ставке и неоднократными

Наиболее общий тип ренты с начислением процентов по

номинальной процентной ставке и неоднократными

Слайд 18Если выплаты производятся p раз в году, то такая рента

называется p-срочной, или

Если выплаты производятся p раз в году, то такая рента

называется p-срочной, или

Слайд 19(2.11) - коэффициент

наращения p-срочной ренты

(табулированная функция)

(2.12) – современная стоимость

p-срочной ренты

(2.13) –

(2.11) - коэффициент

наращения p-срочной ренты

(табулированная функция)

(2.12) – современная стоимость

p-срочной ренты

(2.13) –

Слайд 22Частный случай: количество начислений процентов в году

равно количеству выплат в году

Частный случай: количество начислений процентов в году

равно количеству выплат в году

Слайд 25Рассмотрим случай годовой ренты с начислением процентов

по номинальной процентной ставке (p=1).

(2.10)-(2.13)⇒

(2.16)

Рассмотрим случай годовой ренты с начислением процентов

по номинальной процентной ставке (p=1).

(2.10)-(2.13)⇒

(2.16)

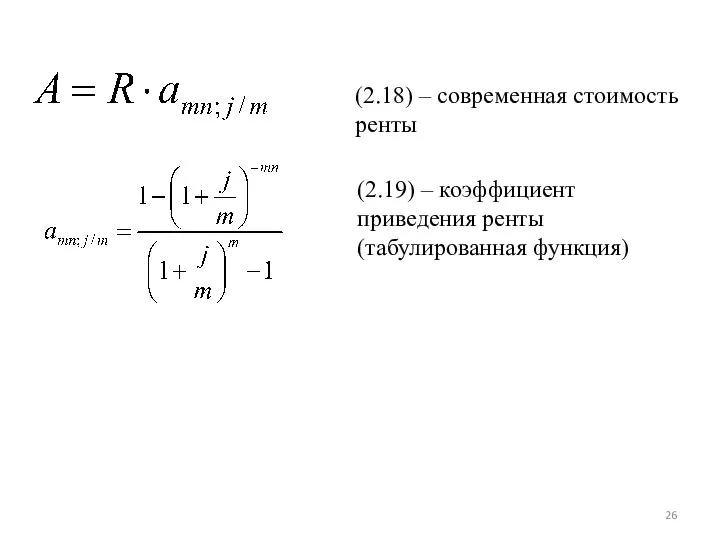

Слайд 26(2.18) – современная стоимость

ренты

(2.19) – коэффициент

приведения ренты

(табулированная функция)

(2.18) – современная стоимость

ренты

(2.19) – коэффициент

приведения ренты

(табулированная функция)

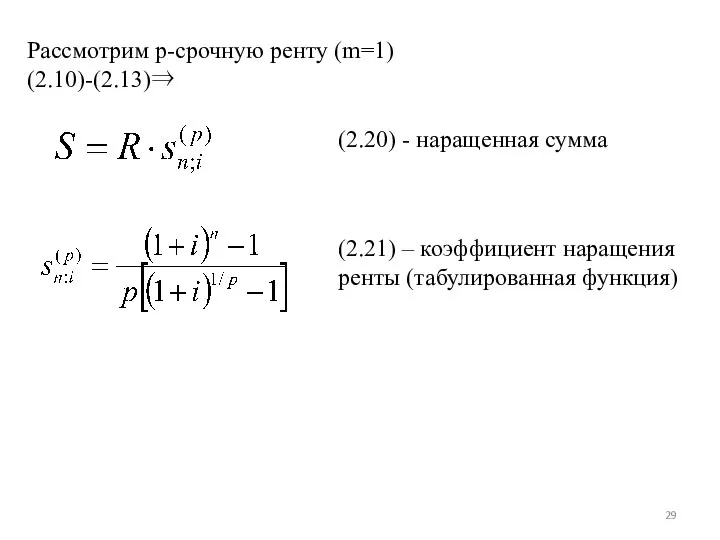

Слайд 29Рассмотрим p-срочную ренту (m=1)

(2.10)-(2.13)⇒

(2.20) - наращенная сумма

(2.21) – коэффициент наращения

ренты (табулированная

Рассмотрим p-срочную ренту (m=1)

(2.10)-(2.13)⇒

(2.20) - наращенная сумма

(2.21) – коэффициент наращения

ренты (табулированная

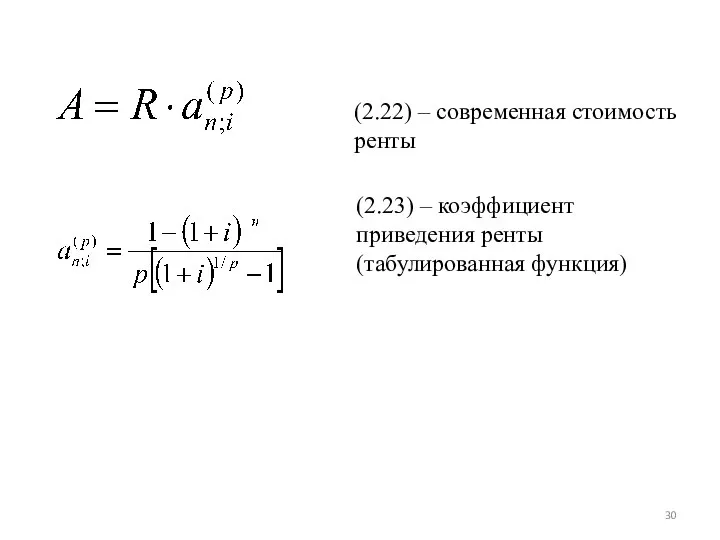

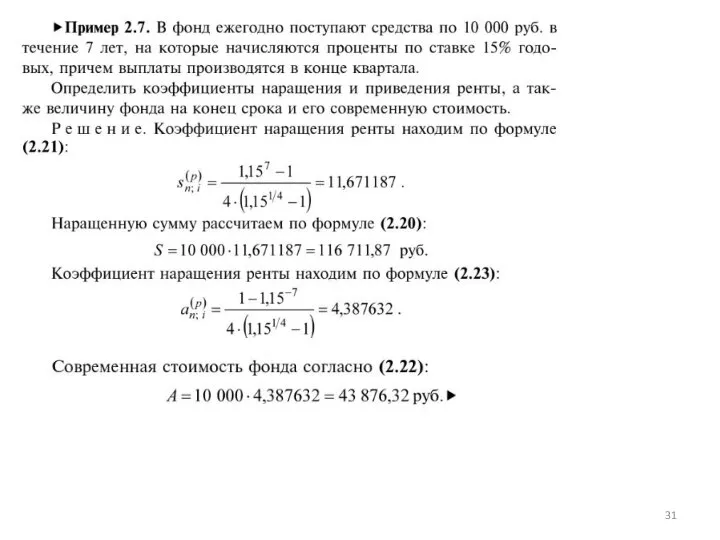

Слайд 30(2.22) – современная стоимость

ренты

(2.23) – коэффициент

приведения ренты

(табулированная функция)

(2.22) – современная стоимость

ренты

(2.23) – коэффициент

приведения ренты

(табулированная функция)

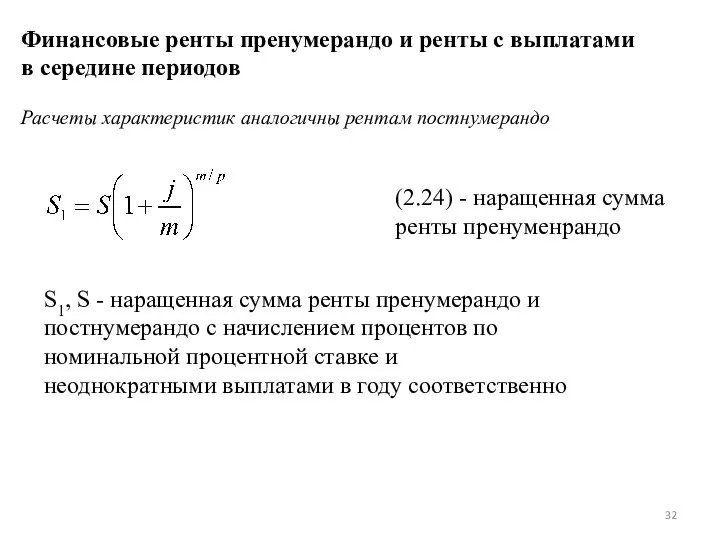

Слайд 32Финансовые ренты пренумерандо и ренты с выплатами

в середине периодов

Расчеты характеристик аналогичны

Финансовые ренты пренумерандо и ренты с выплатами

в середине периодов

Расчеты характеристик аналогичны

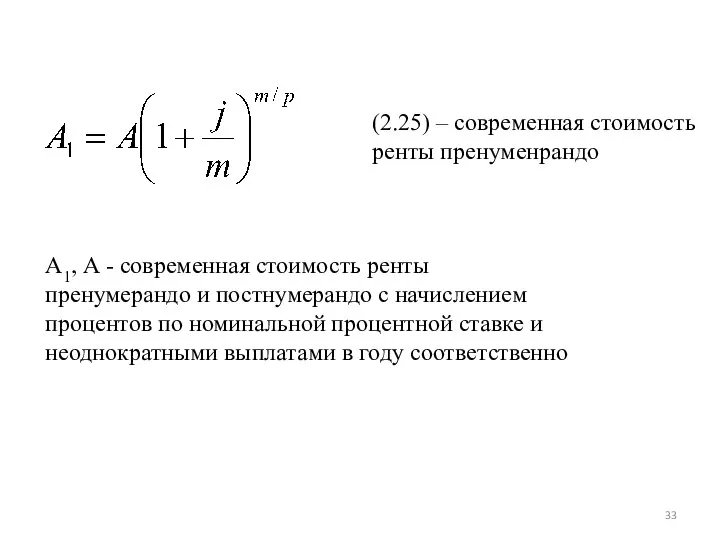

Слайд 33А1, А - современная стоимость ренты пренумерандо и постнумерандо с начислением процентов

А1, А - современная стоимость ренты пренумерандо и постнумерандо с начислением процентов

Слайд 36Рассмотрим ренту с выплатами в середине периода:

S1/2 - наращенная сумма ренты c

Рассмотрим ренту с выплатами в середине периода:

S1/2 - наращенная сумма ренты c

Слайд 37(2.27) - современная стоимость

ренты c выплатами в

середине периода

А1/2 - современная стоимость

(2.27) - современная стоимость

ренты c выплатами в

середине периода

А1/2 - современная стоимость

Слайд 40Финансовые отложенные и вечные ренты

Отложенными называются ренты, у которых начало

выплат отложено

Финансовые отложенные и вечные ренты

Отложенными называются ренты, у которых начало

выплат отложено

Слайд 41(2.28) - современная стоимость

годовой отложенной ренты

А - современная стоимость исходной ренты, у

(2.28) - современная стоимость

годовой отложенной ренты

А - современная стоимость исходной ренты, у

Слайд 43Задача деления ренты постнумерандо между двумя участниками

Годовая выплата R, срок n. Вначале

Задача деления ренты постнумерандо между двумя участниками

Годовая выплата R, срок n. Вначале

Слайд 44Из условия ⇒

⇒

С учетом n2=n-n1, n1=t ⇒

Из условия ⇒

⇒

С учетом n2=n-n1, n1=t ⇒

Слайд 45Прологарифмируем (2.30)⇒

⇒

(2.31) - время получения доли

первым участником

Если срок ренты очень большой или

Прологарифмируем (2.30)⇒

⇒

(2.31) - время получения доли

первым участником

Если срок ренты очень большой или

Слайд 46(2.12)

(2.13)

⇒

(2.31) – современная

стоимость p-срочной

ренты с начислением

процентов несколько

раз в году

Из формул

R –

(2.12)

(2.13)

⇒

(2.31) – современная

стоимость p-срочной

ренты с начислением

процентов несколько

раз в году

Из формул

R –

Слайд 50Финансовые ренты с непрерывным начислением процентов

(2.1)

(2.2)

m→∝ ⇒

(2.34) – наращенная сумма

(2.35) – коэффициент

Финансовые ренты с непрерывным начислением процентов

(2.1)

(2.2)

m→∝ ⇒

(2.34) – наращенная сумма

(2.35) – коэффициент

Слайд 51Частный случай: годовая рента (p=1)

(2.36) – наращенная сумма

(2.37) – коэффициент наращения ренты

Частный случай: годовая рента (p=1)

(2.36) – наращенная сумма

(2.37) – коэффициент наращения ренты

Слайд 53(2.12), (2.13), m→∝:

(2.38)

(2.39) - современная стоимость

p-срочной ренты с непрерывным

(2.12), (2.13), m→∝:

(2.38)

(2.39) - современная стоимость

p-срочной ренты с непрерывным

Слайд 54Частный случай: годовая рента (p=1)

(2.40) – современная стоимость

(2.41) – коэффициент приведения ренты

Связь

Частный случай: годовая рента (p=1)

(2.40) – современная стоимость

(2.41) – коэффициент приведения ренты

Связь

Слайд 56Ренты с непрерывной выплатой платежей (p→∝)

(2.42) - коэффициент наращения ренты

(2.43) -

Ренты с непрерывной выплатой платежей (p→∝)

(2.42) - коэффициент наращения ренты

(2.43) -

Слайд 57(2.34) – наращенная сумма

(2.45) – современная стоимость

(2.34) – наращенная сумма

(2.45) – современная стоимость

Слайд 592.5. Финансовые ренты с ежегодными изменениями выплат

на постоянную величину

Переменной рентой называется поток

2.5. Финансовые ренты с ежегодными изменениями выплат

на постоянную величину

Переменной рентой называется поток

Слайд 60Окончательно получим:

(2.46) – современная

стоимость ренты

(2.47) – связь современной

стоимости ренты с

Окончательно получим:

(2.46) – современная

стоимость ренты

(2.47) – связь современной

стоимости ренты с

Слайд 632.6. Финансовые ренты с изменением выплат по закону

геометрической прогрессии

Пусть выплаты в

2.6. Финансовые ренты с изменением выплат по закону

геометрической прогрессии

Пусть выплаты в

Слайд 64Если q=1+Δ, где Δ - темп прироста ренты, то

(2.49) – совре-

менная

стоимость

(2.50)

Если q=1+Δ, где Δ - темп прироста ренты, то

(2.49) – совре-

менная

стоимость

(2.50)

Слайд 65Подставим (2.50) в (2.49):

(2.51) – наращенная сумма

Подставим (2.50) в (2.49):

(2.51) – наращенная сумма

Слайд 673. Непрерывные потоки платежей, изменяющиеся во времени

3. Непрерывные потоки платежей, изменяющиеся во времени

Слайд 68Определим наращенную сумму для момента n

при выплате в момент t:

(2.52)

-

Определим наращенную сумму для момента n

при выплате в момент t:

(2.52)

-

Слайд 69(2.54) – современная

стоимость непрерывного

переменного

потока платежей

(2.55)

(2.53), (2.54)⇒

(2.56) – связь между

S

(2.54) – современная

стоимость непрерывного

переменного

потока платежей

(2.55)

(2.53), (2.54)⇒

(2.56) – связь между

S

Слайд 703.1. Непрерывные потоки платежей, изменяющиеся

по параболическому закону

Поток платежей, изменяющийся по параболическому закону,

представим

3.1. Непрерывные потоки платежей, изменяющиеся

по параболическому закону

Поток платежей, изменяющийся по параболическому закону,

представим

Слайд 71(2.58) – наращенная сумма

здесь

(2.58) – наращенная сумма

здесь

Слайд 743.2. Непрерывные потоки платежей, изменяющиеся

по линейному закону

Поток представим в виде: Rt=R(t)=R+at

Подставим

3.2. Непрерывные потоки платежей, изменяющиеся

по линейному закону

Поток представим в виде: Rt=R(t)=R+at

Подставим

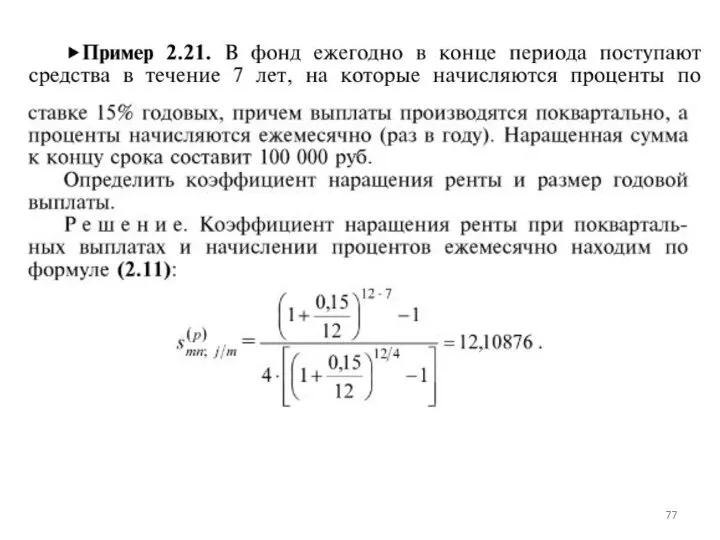

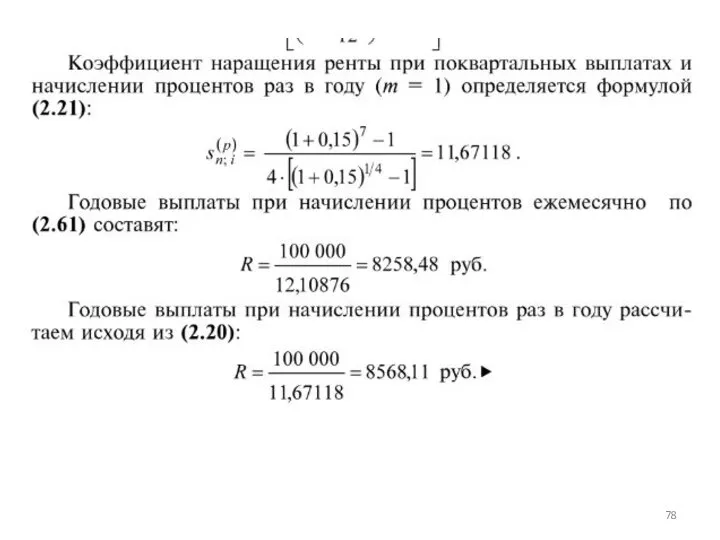

Слайд 764. Расчет параметров финансовой ренты

Для p-срочной ренты с начислением процентов m раз

4. Расчет параметров финансовой ренты

Для p-срочной ренты с начислением процентов m раз

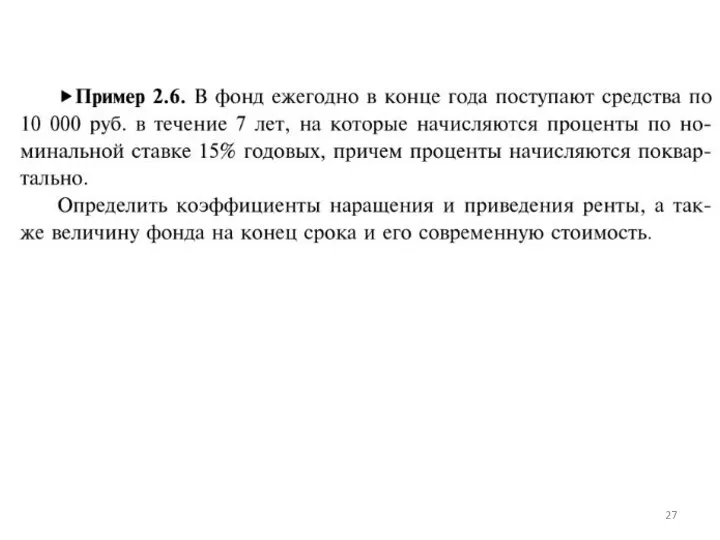

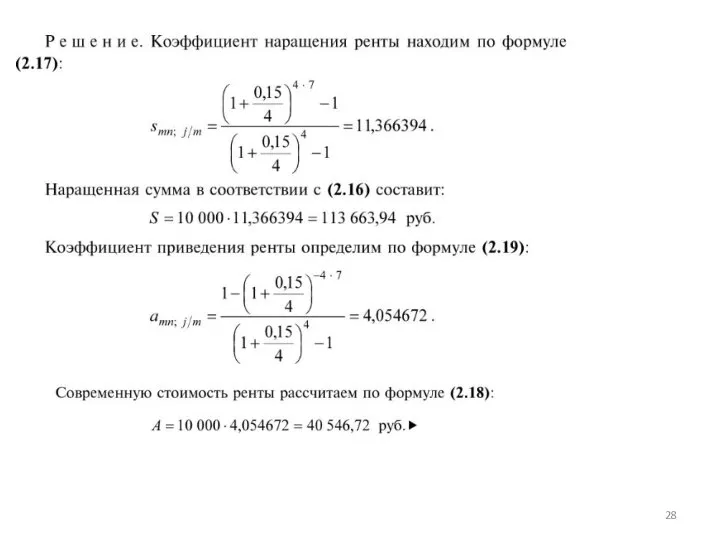

Слайд 79В практической деятельности актуальны задачи определения

срока ренты (при прочих известных параметрах).

Рассмотрим общий

В практической деятельности актуальны задачи определения

срока ренты (при прочих известных параметрах).

Рассмотрим общий

Слайд 80Найдем срок n. Для этого:

1) Представим (2.63) в виде:

(2.64)

2) Прологарифмируем (2.64):

(2.65)

Найдем срок n. Для этого:

1) Представим (2.63) в виде:

(2.64)

2) Прологарифмируем (2.64):

(2.65)

Слайд 813) Решим (2.65) относительно n:

(2.66)

При расчете по (2.66) срок получается, как правило,

3) Решим (2.65) относительно n:

(2.66)

При расчете по (2.66) срок получается, как правило,

Слайд 84Частный случай: начисление процентов по номинальной

процентной ставке и неоднократными выплатами в

году

(2.68)

Частный случай: начисление процентов по номинальной

процентной ставке и неоднократными выплатами в

году

(2.68)

Слайд 86Если известны все параметры ренты, кроме процентной

ставки, то расчет процентной ставки можно

Если известны все параметры ренты, кроме процентной

ставки, то расчет процентной ставки можно

Слайд 87Суть: последовательное

приближение к решению x0

уравнения f(x)=0

Предположения: функция f(x) –

гладкая, непрерывная, монотонная

y=f(x)

Суть: последовательное

приближение к решению x0

уравнения f(x)=0

Предположения: функция f(x) –

гладкая, непрерывная, монотонная

y=f(x)

Слайд 88Алгоритм:

1) ввести x1- начальное приближение, ε - требуемая точность (например: 0,01; 0,001);

Алгоритм:

1) ввести x1- начальное приближение, ε - требуемая точность (например: 0,01; 0,001);

Слайд 89Из прямоугольного треугольника⇒

(2.69)

(2.69)⇒

t – номер шага (итерации)

Из прямоугольного треугольника⇒

(2.69)

(2.69)⇒

t – номер шага (итерации)

Слайд 90Для годовой ренты:

(2.70) – современная

стоимость

Замена: x=1+i ⇒ тогда (2.70) ⇒

Искомая функция:

Производная:

Для годовой ренты:

(2.70) – современная

стоимость

Замена: x=1+i ⇒ тогда (2.70) ⇒

Искомая функция:

Производная:

Слайд 93Аналогично проводятся расчеты для других типов рент.

Например, для p-срочной ренты:

- современная стоимость

Искомая

Аналогично проводятся расчеты для других типов рент.

Например, для p-срочной ренты:

- современная стоимость

Искомая

Презентация на тему Древний мир

Презентация на тему Древний мир Урок на тему: «Ледники»

Урок на тему: «Ледники» Perenos_krasnykh_liniy_v_avtokad

Perenos_krasnykh_liniy_v_avtokad Параолимпийские игры

Параолимпийские игры Лекция №2

Лекция №2 Типичные ошибки в ЕГЭ и как их избежать

Типичные ошибки в ЕГЭ и как их избежать Аппликация из ткани

Аппликация из ткани Презентация на тему: По морям и океанам

Презентация на тему: По морям и океанам Презентация на тему Искусство итальянского Возрождения

Презентация на тему Искусство итальянского Возрождения  1. Долиною плача и скорби иду я, Изранены ноги, нет силы идти; Хоть трудно, но все же шагаю, минуя Соблазны и бездны греха на пути.

1. Долиною плача и скорби иду я, Изранены ноги, нет силы идти; Хоть трудно, но все же шагаю, минуя Соблазны и бездны греха на пути. Прекращение трудового договора

Прекращение трудового договора Киевская Русь

Киевская Русь Презентация на тему Наркомания

Презентация на тему Наркомания  Словарные слова по теме «Экскурсия» 4 класс

Словарные слова по теме «Экскурсия» 4 класс Золотой ключик или приключения Буратино. Диафильм часть 2

Золотой ключик или приключения Буратино. Диафильм часть 2 Презентация на тему Китай 7 класс

Презентация на тему Китай 7 класс за 2010 год

за 2010 год художник и театр

художник и театр Весёлый новогодний гном. Создание ёлочной игрушки

Весёлый новогодний гном. Создание ёлочной игрушки Металлы Общие свойства и получение

Металлы Общие свойства и получение Путешествие по морю Рукоделия

Путешествие по морю Рукоделия Каково влияние глобализации на развитие современной мировой политики?

Каково влияние глобализации на развитие современной мировой политики? Проблемы содержания мелких домашних животных

Проблемы содержания мелких домашних животных Должностная инструкция HR

Должностная инструкция HR Macroeconomics 8

Macroeconomics 8 Урок литературного слушания В.Сутеев. Палочка – выручалочка Разработан: С.Ф.Сироткиной учителем начальных классов МОУ Уренской СО

Урок литературного слушания В.Сутеев. Палочка – выручалочка Разработан: С.Ф.Сироткиной учителем начальных классов МОУ Уренской СО БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЦЕНТР СИСТЕМНЫХ ИССЛЕДОВАНИЙ ПРОБЛЕМ МОЛОДЕЖИ г. Минскг. Минск. - презентация

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЦЕНТР СИСТЕМНЫХ ИССЛЕДОВАНИЙ ПРОБЛЕМ МОЛОДЕЖИ г. Минскг. Минск. - презентация Школа №1195 Дошкольное отделение

Школа №1195 Дошкольное отделение