- Поведенческие финансы

Содержание

- 2. Введение

- 3. Традиционная финансовая парадигма... Традиционная финансовая парадигма (ТФП) – это теория эффективного рынка (ТЭР) капитала, модель прайсинга

- 4. Традиционная финансовая парадигма... ТФП основана на слишком строгих, нереалистических предположениях о поведении людей и функционировании финансовых

- 5. Традиционная финансовая парадигма... В реальности люди и финансовые рынки не обладают всеми этими характеристиками. Люди могут

- 6. Нетрадиционный взгляд... ТФП - плохое описание поведения участников финансовых рынков. Если взглянуть на него через призму

- 7. Нетрадиционный взгляд... Например, загадка премии на рынке акций: за последние 1,5 века акции были доходнее облигаций

- 8. Нетрадиционный взгляд Объяснены путем моделирования поведенческих отклонений и ограничений на инвесторов: высокая (низкая) доходность акций после

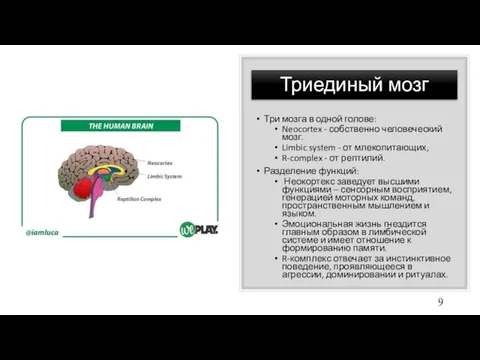

- 9. Триединый мозг Три мозга в одной голове: Neocortex - собственно человеческий мозг. Limbic system - от

- 10. В контексте рынка Разные люди склонны «выпячивать» разные части своего мозга: “Mind” man делает то, что

- 11. ЭМОЦИИ психологические величины ТЕЛО технические величины РАЗУМ фундаментальные величины

- 12. Традиционная финансовая парадигма

- 13. Допущение 1 Пытаясь моделировать финансовые рынки, ТФП стартует с нескольких нормативных допущений в отношении поведения ЭА

- 14. Допущение 2 ЧЭ формирует ожидания в соответствии с законами вероятности и обновляет их корректно по мере

- 15. Допущение 3 ЧЭ ценит только деньги или потребление и принимает только решения, максимизирующие его богатство. Собственное

- 16. Допущение 4 ЧЭ либо безразличен к риску, либо избегает его при любом уровне своего богатства. Такое

- 17. Ожидаемая полезность... ТФП «схватывает» эти допущения, предполагая, что ЧЭ принимает решения согласно: теории ожидаемой полезности (ТОП)

- 18. Ожидаемая полезность... В ТОП и ТСОП решения предстают как выбор между альтернативами, имеющими либо достоверные итоги,

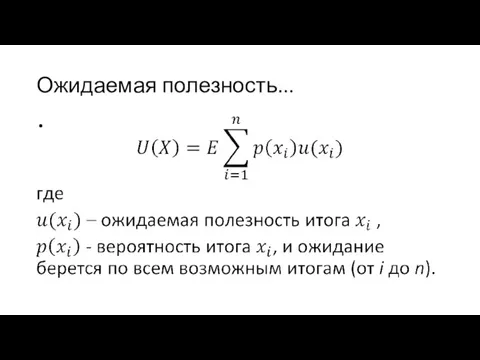

- 19. Ожидаемая полезность... В ТОП и ТСОП предпочтения выражены ожиданием полезностей всех возможных итогов, где ожидание берется

- 20. Ожидаемая полезность...

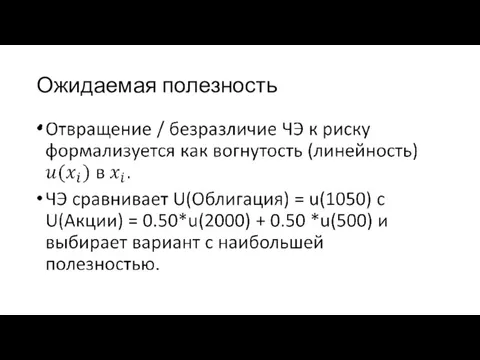

- 21. Ожидаемая полезность

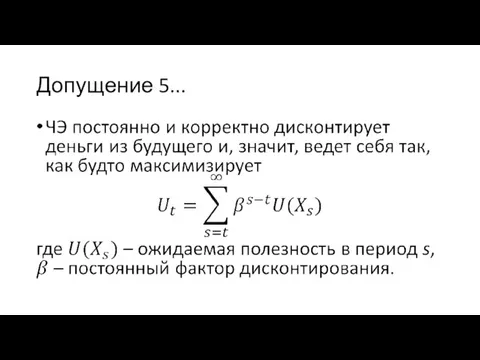

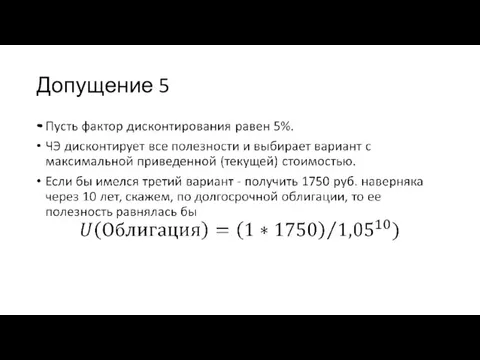

- 22. Допущение 5...

- 23. Допущение 5

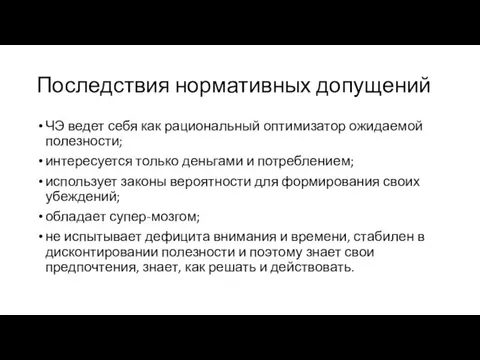

- 24. Последствия нормативных допущений ЧЭ ведет себя как рациональный оптимизатор ожидаемой полезности; интересуется только деньгами и потреблением;

- 25. Поведенческие финансы Психологические и социологические доказательства отличий реального поведения людей от поведения ЧЭ.

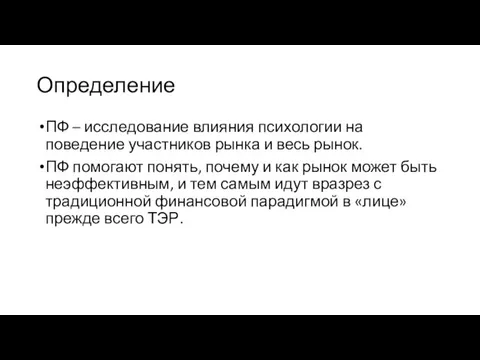

- 26. ПФ – исследование влияния психологии на поведение участников рынка и весь рынок. ПФ помогают понять, почему

- 27. Как люди принимают решения

- 28. Эвристики вместо супер-мозга... Большинство финансовых решений принимается в неопределенных и сложных ситуациях. Надо обработать много альтернатив

- 29. Эвристики вместо супер-мозга...

- 30. Эвристики вместо супер-мозга Чтобы преодолеть эти трудности и сосредоточиться на интересующей нас проблеме, мы используем небольшое

- 31. Инвестиционный портфель... Подобной эвристикой мы руководствуемся, принимая одно из важнейших финансовых решений, а именно: конструируя портфель

- 32. Инвестиционный портфель... Baltussen и Post (2007) обнаружили, что инвесторы не могут решить эту задачу в соответствии

- 33. Инвестиционный портфель Benartzi и Thaler (2001), Huberman и Jiang (2006): люди, инвестирующие «на старость», часто используют

- 34. Ментальная бухгалтерия Более того, мы организуем, оцениваем и отслеживаем решения не так, как ЧЭ. В этом

- 35. Психологические основы суждений и убеждений

- 36. Систематические ошибки при формировании суждений и убеждений Ожидания и как люди формируют их – один из

- 37. Систематические ошибки при формировании суждений и убеждений... Свидетельства, полученные когнитивной и аффектной психологией (аффект - переживание

- 38. Систематические ошибки при формировании суждений и убеждений... Свидетельства, полученные когнитивной и аффектной психологией (аффект - переживание

- 39. Как люди справляются с рисками, принимая решения; как их полезности зависят не только от денежных результатов

- 41. Скачать презентацию

Слайд 3Традиционная финансовая парадигма...

Традиционная финансовая парадигма (ТФП) – это теория эффективного рынка (ТЭР)

Традиционная финансовая парадигма...

Традиционная финансовая парадигма (ТФП) – это теория эффективного рынка (ТЭР)

Слайд 4Традиционная финансовая парадигма...

ТФП основана на слишком строгих, нереалистических предположениях о поведении людей

Традиционная финансовая парадигма...

ТФП основана на слишком строгих, нереалистических предположениях о поведении людей

Слайд 5Традиционная финансовая парадигма...

В реальности люди и финансовые рынки не обладают всеми этими

Традиционная финансовая парадигма...

В реальности люди и финансовые рынки не обладают всеми этими

Слайд 6Нетрадиционный взгляд...

ТФП - плохое описание поведения участников финансовых рынков.

Если взглянуть на него

Нетрадиционный взгляд...

ТФП - плохое описание поведения участников финансовых рынков.

Если взглянуть на него

Слайд 7Нетрадиционный взгляд...

Например, загадка премии на рынке акций: за последние 1,5 века акции

Нетрадиционный взгляд...

Например, загадка премии на рынке акций: за последние 1,5 века акции

Слайд 8Нетрадиционный взгляд

Объяснены путем моделирования поведенческих отклонений и ограничений на инвесторов:

высокая (низкая) доходность

Нетрадиционный взгляд

Объяснены путем моделирования поведенческих отклонений и ограничений на инвесторов:

высокая (низкая) доходность

Слайд 9Триединый мозг

Три мозга в одной голове:

Neocortex - собственно человеческий мозг.

Limbic system -

Триединый мозг

Три мозга в одной голове:

Neocortex - собственно человеческий мозг.

Limbic system -

Слайд 10В контексте рынка

Разные люди склонны «выпячивать» разные части своего мозга:

“Mind” man

В контексте рынка

Разные люди склонны «выпячивать» разные части своего мозга:

“Mind” man

Слайд 11ЭМОЦИИ

психологические

величины

ТЕЛО

технические

величины

РАЗУМ

фундаментальные

величины

ЭМОЦИИ

психологические

величины

ТЕЛО

технические

величины

РАЗУМ

фундаментальные

величины

Слайд 12Традиционная финансовая парадигма

Традиционная финансовая парадигма

Слайд 13Допущение 1

Пытаясь моделировать финансовые рынки, ТФП стартует с нескольких нормативных допущений в

Допущение 1

Пытаясь моделировать финансовые рынки, ТФП стартует с нескольких нормативных допущений в

Слайд 14Допущение 2

ЧЭ формирует ожидания в соответствии с законами вероятности и обновляет их

Допущение 2

ЧЭ формирует ожидания в соответствии с законами вероятности и обновляет их

Слайд 15Допущение 3

ЧЭ ценит только деньги или потребление и принимает только решения, максимизирующие

Допущение 3

ЧЭ ценит только деньги или потребление и принимает только решения, максимизирующие

Слайд 16Допущение 4

ЧЭ либо безразличен к риску, либо избегает его при любом уровне

Допущение 4

ЧЭ либо безразличен к риску, либо избегает его при любом уровне

Слайд 17Ожидаемая полезность...

ТФП «схватывает» эти допущения, предполагая, что ЧЭ принимает решения согласно:

теории ожидаемой

Ожидаемая полезность...

ТФП «схватывает» эти допущения, предполагая, что ЧЭ принимает решения согласно:

теории ожидаемой

Слайд 18Ожидаемая полезность...

В ТОП и ТСОП решения предстают как выбор между альтернативами, имеющими

Ожидаемая полезность...

В ТОП и ТСОП решения предстают как выбор между альтернативами, имеющими

Слайд 19Ожидаемая полезность...

В ТОП и ТСОП предпочтения выражены ожиданием полезностей всех возможных итогов,

Ожидаемая полезность...

В ТОП и ТСОП предпочтения выражены ожиданием полезностей всех возможных итогов,

Слайд 20Ожидаемая полезность...

Ожидаемая полезность...

Слайд 21Ожидаемая полезность

Ожидаемая полезность

Слайд 22Допущение 5...

Допущение 5...

Слайд 23Допущение 5

Допущение 5

Слайд 24Последствия нормативных допущений

ЧЭ ведет себя как рациональный оптимизатор ожидаемой полезности;

интересуется

Последствия нормативных допущений

ЧЭ ведет себя как рациональный оптимизатор ожидаемой полезности;

интересуется

Слайд 25Поведенческие финансы

Психологические и социологические доказательства отличий реального поведения людей от поведения ЧЭ.

Поведенческие финансы

Психологические и социологические доказательства отличий реального поведения людей от поведения ЧЭ.

Слайд 26ПФ – исследование влияния психологии на поведение участников рынка и весь рынок.

ПФ – исследование влияния психологии на поведение участников рынка и весь рынок.

Слайд 27Как люди принимают решения

Как люди принимают решения

Слайд 28Эвристики вместо супер-мозга...

Большинство финансовых решений принимается в неопределенных и сложных ситуациях.

Надо

Эвристики вместо супер-мозга...

Большинство финансовых решений принимается в неопределенных и сложных ситуациях.

Надо

Слайд 29Эвристики вместо супер-мозга...

Эвристики вместо супер-мозга...

Слайд 30Эвристики вместо супер-мозга

Чтобы преодолеть эти трудности и сосредоточиться на интересующей нас проблеме,

Эвристики вместо супер-мозга

Чтобы преодолеть эти трудности и сосредоточиться на интересующей нас проблеме,

Слайд 31Инвестиционный портфель...

Подобной эвристикой мы руководствуемся, принимая одно из важнейших финансовых решений, а

Инвестиционный портфель...

Подобной эвристикой мы руководствуемся, принимая одно из важнейших финансовых решений, а

Слайд 32Инвестиционный портфель...

Baltussen и Post (2007) обнаружили, что инвесторы не могут решить эту

Инвестиционный портфель...

Baltussen и Post (2007) обнаружили, что инвесторы не могут решить эту

Слайд 33Инвестиционный портфель

Benartzi и Thaler (2001), Huberman и Jiang (2006): люди, инвестирующие «на

Инвестиционный портфель

Benartzi и Thaler (2001), Huberman и Jiang (2006): люди, инвестирующие «на

Слайд 34Ментальная бухгалтерия

Более того, мы организуем, оцениваем и отслеживаем решения не так, как

Ментальная бухгалтерия

Более того, мы организуем, оцениваем и отслеживаем решения не так, как

Слайд 35Психологические основы суждений и убеждений

Психологические основы суждений и убеждений

Слайд 36Систематические ошибки при формировании суждений и убеждений

Ожидания и как люди формируют их

Систематические ошибки при формировании суждений и убеждений

Ожидания и как люди формируют их

Слайд 37Систематические ошибки при формировании суждений и убеждений...

Свидетельства, полученные когнитивной и аффектной психологией

Систематические ошибки при формировании суждений и убеждений...

Свидетельства, полученные когнитивной и аффектной психологией

Слайд 38Систематические ошибки при формировании суждений и убеждений...

Свидетельства, полученные когнитивной и аффектной психологией

Систематические ошибки при формировании суждений и убеждений...

Свидетельства, полученные когнитивной и аффектной психологией

Слайд 39Как люди справляются с рисками, принимая решения; как их полезности зависят не

Как люди справляются с рисками, принимая решения; как их полезности зависят не

Компьютерные игры

Компьютерные игры глаголы to be, to have

глаголы to be, to have «1С-Битрикс: Управление сайтом»ПродуктыВозможности сотрудничества

«1С-Битрикс: Управление сайтом»ПродуктыВозможности сотрудничества Классификация овощей (5 класс)

Классификация овощей (5 класс) Безопасный вебсерфинг

Безопасный вебсерфинг Political Science Italy

Political Science Italy Водоотталкивающий спрей

Водоотталкивающий спрей Урок доброты

Урок доброты Стандартное соглашение ИАТА о наземном обслуживании

Стандартное соглашение ИАТА о наземном обслуживании Рынок и рыночный механизм

Рынок и рыночный механизм  МОУ «Краснозвездинская общеобразовательная средняя школа им Г.М. Ефремова» Курганская область, Шадринский район

МОУ «Краснозвездинская общеобразовательная средняя школа им Г.М. Ефремова» Курганская область, Шадринский район Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц

Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц Диалекты в китайском языке

Диалекты в китайском языке Изображать можно в объеме

Изображать можно в объеме Економіка тренинг

Економіка тренинг Ремонт автомобилей

Ремонт автомобилей GAP-анализ

GAP-анализ Схемы финансирования муниципальных инфраструктурных проектов с использованием механизмов ГЧП

Схемы финансирования муниципальных инфраструктурных проектов с использованием механизмов ГЧП Faisons connaissence. Leçon 9

Faisons connaissence. Leçon 9 Чек-лист - инструмент самоконтроля. Отчетность

Чек-лист - инструмент самоконтроля. Отчетность Презентация по теме «Страны мира» Ученика 7 «Б» Чередника Александра

Презентация по теме «Страны мира» Ученика 7 «Б» Чередника Александра Антропогенная деятельность человека – фактор изменяющий природу

Антропогенная деятельность человека – фактор изменяющий природу Безопасноть электронных платежных систем

Безопасноть электронных платежных систем Защита бренда в Интернете. Сайт - визитная карточка бизнеса в Сети

Защита бренда в Интернете. Сайт - визитная карточка бизнеса в Сети Этика отношений человека и природы

Этика отношений человека и природы Агентство Соединенных Штатов по Международному Развитию Винрок Интернэшнл

Агентство Соединенных Штатов по Международному Развитию Винрок Интернэшнл Джанни (Джованни) Родари

Джанни (Джованни) Родари Презентация по английскому I LOVE FOOD

Презентация по английскому I LOVE FOOD