- Планирование налога на прибыль организаций

Содержание

- 2. МЕТОДИКА прогнозирования поступлений доходов, администрируемых ФНС России, в бюджет субъекта на очередной финансовый год и плановый

- 3. При расчете прогноза доходов бюджета используется ряд макроэкономических показателей, одним из которых является: - прибыль прибыльных

- 4. Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации АЛГОРИТМ РАСЧЕТА ПРОГНОЗОВ ПОСТУПЛЕНИЙ ПО ВИДАМ

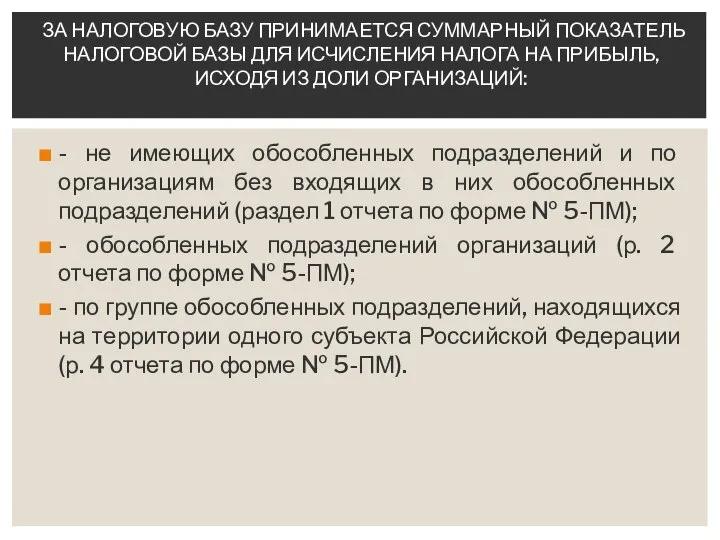

- 5. - статистической налоговой отчетности по форме № 5-ПМ «О налоговой базе и структуре начислений по налогу

- 6. - не имеющих обособленных подразделений и по организациям без входящих в них обособленных подразделений (раздел 1

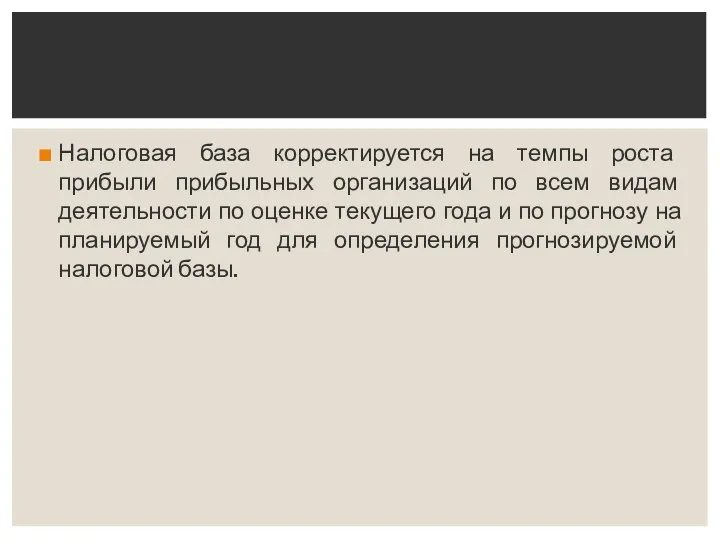

- 7. Налоговая база корректируется на темпы роста прибыли прибыльных организаций по всем видам деятельности по оценке текущего

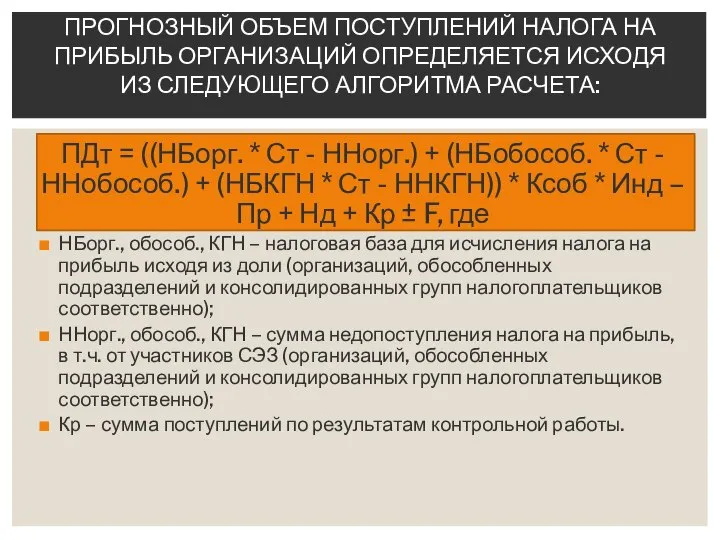

- 8. ПДт = ((НБорг. * Ст - ННорг.) + (НБобособ. * Ст - ННобособ.) + (НБКГН *

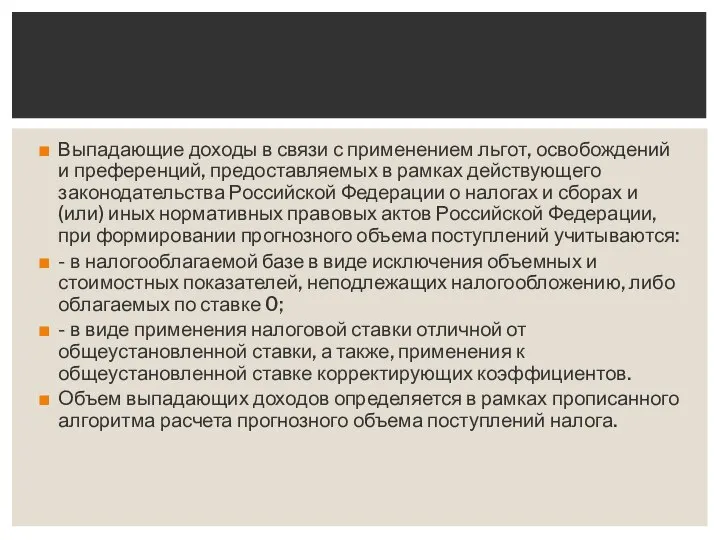

- 9. Выпадающие доходы в связи с применением льгот, освобождений и преференций, предоставляемых в рамках действующего законодательства Российской

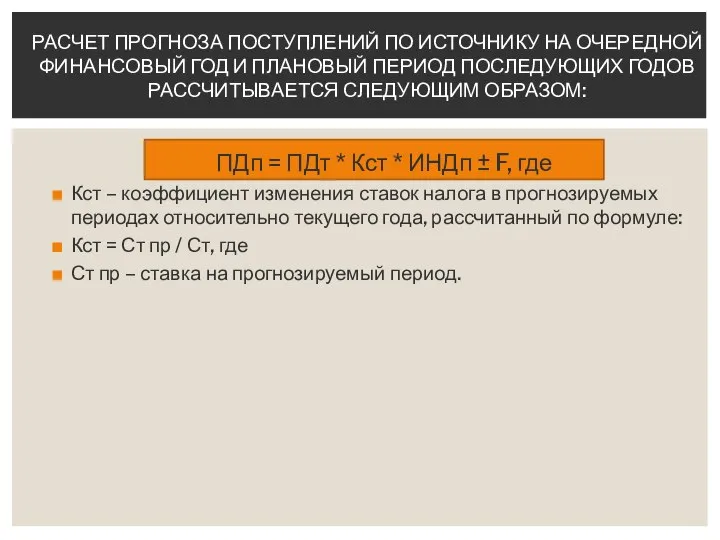

- 10. ПДп = ПДт * Кст * ИНДп ± F, где Кст – коэффициент изменения ставок налога

- 12. Скачать презентацию

Слайд 2МЕТОДИКА

прогнозирования поступлений доходов, администрируемых ФНС России, в бюджет субъекта на очередной

МЕТОДИКА

прогнозирования поступлений доходов, администрируемых ФНС России, в бюджет субъекта на очередной

Слайд 3При расчете прогноза доходов бюджета используется ряд макроэкономических показателей, одним из которых

При расчете прогноза доходов бюджета используется ряд макроэкономических показателей, одним из которых

Слайд 4Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации

АЛГОРИТМ РАСЧЕТА ПРОГНОЗОВ

Налог на прибыль организаций, зачисляемый в бюджеты субъектов Российской Федерации

АЛГОРИТМ РАСЧЕТА ПРОГНОЗОВ

Слайд 5- статистической налоговой отчетности по форме № 5-ПМ «О налоговой базе и

- статистической налоговой отчетности по форме № 5-ПМ «О налоговой базе и

Слайд 6- не имеющих обособленных подразделений и по организациям без входящих в них

- не имеющих обособленных подразделений и по организациям без входящих в них

Слайд 7Налоговая база корректируется на темпы роста прибыли прибыльных организаций по всем видам

Налоговая база корректируется на темпы роста прибыли прибыльных организаций по всем видам

Слайд 8ПДт = ((НБорг. * Ст - ННорг.) + (НБобособ. * Ст -

ПДт = ((НБорг. * Ст - ННорг.) + (НБобособ. * Ст -

Слайд 9Выпадающие доходы в связи с применением льгот, освобождений и преференций, предоставляемых в

Выпадающие доходы в связи с применением льгот, освобождений и преференций, предоставляемых в

Слайд 10ПДп = ПДт * Кст * ИНДп ± F, где

Кст – коэффициент

ПДп = ПДт * Кст * ИНДп ± F, где

Кст – коэффициент

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.