- Правила вычисления чистой приведённой стоимости (NPV)

Содержание

- 2. Учет потоков денег Расчет приведенной стоимости производится только на основании дисконтирования потока денег (cash flow), под

- 3. Учет потоков денег Три основные причины использования CF при расчете NPV: 1. Позволяет точно определить моменты

- 4. Учет дополнительных сумм денег а) при оценке проекта не надо смешивать средние и дополнительные потоки денег;

- 5. Учет дополнительных сумм денег г) если по завершении проекта используемые реальные средства (землю, сооружения и т.п.)

- 6. Учет инфляции - текущие цены учитываются в проекте без учета инфляции (то есть являются реальными величинами,

- 7. Учет инфляции Для оценки воздействия инфляции на инвестиционный проект "Методические рекомендации…" вводят два термина: - инфляция

- 8. Учет инфляции При оценке эффективности ИП требуется принимать во внимание, что инфляция может оказывать влияние на

- 9. Оценка эффективности ИП с использованием правила NPV Эффективность ИП оценивается в течение расчетного периода − инвестиционного

- 10. Расчетный период и шаги расчета Расчетный период разбивают на шаги расчета − отрезки времени, в рамках

- 11. Выбор длительности шага расчета шаги должны соответствовать продолжительности различных фаз жизненного цикла проекта − целесообразно, чтобы

- 12. при выборе шага расчета надо принимать во внимание периодичность финансирования проекта − шаг рекомендуется выбирать таким,

- 13. Содержание денежных потоков Денежные потоки проекта классифицируют в зависимости от отдельных видов деятельности: - денежный поток

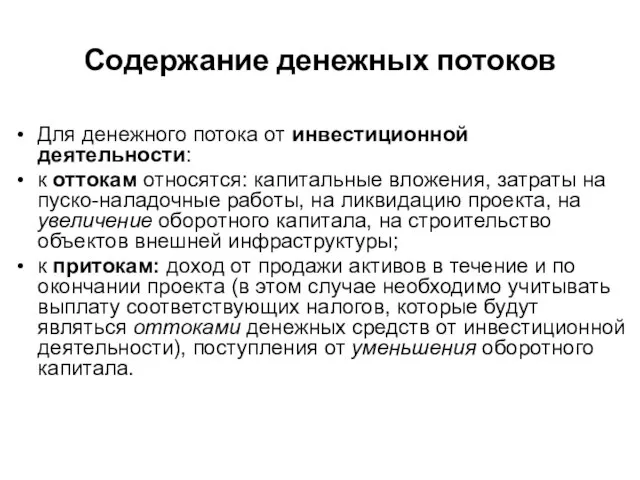

- 14. Содержание денежных потоков Для денежного потока от инвестиционной деятельности: к оттокам относятся: капитальные вложения, затраты на

- 15. Содержание денежных потоков Для денежного потока от операционной деятельности: к оттокам относятся производственные издержки и налоги;

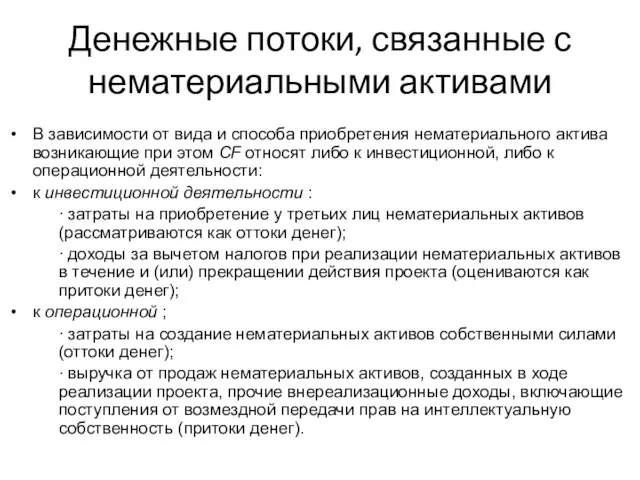

- 16. Денежные потоки, связанные с нематериальными активами В зависимости от вида и способа приобретения нематериального актива возникающие

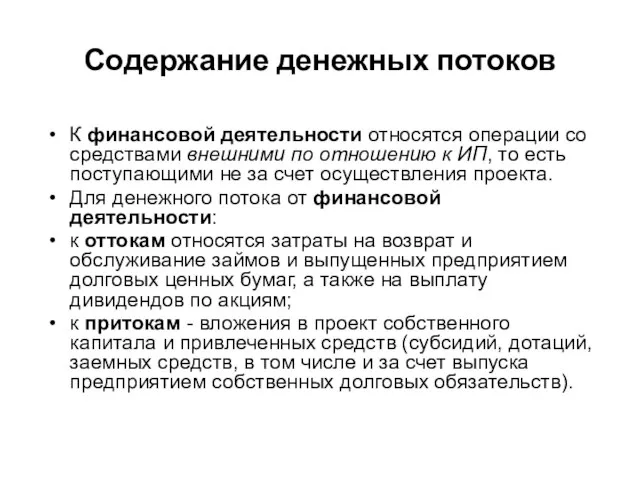

- 17. Содержание денежных потоков К финансовой деятельности относятся операции со средствами внешними по отношению к ИП, то

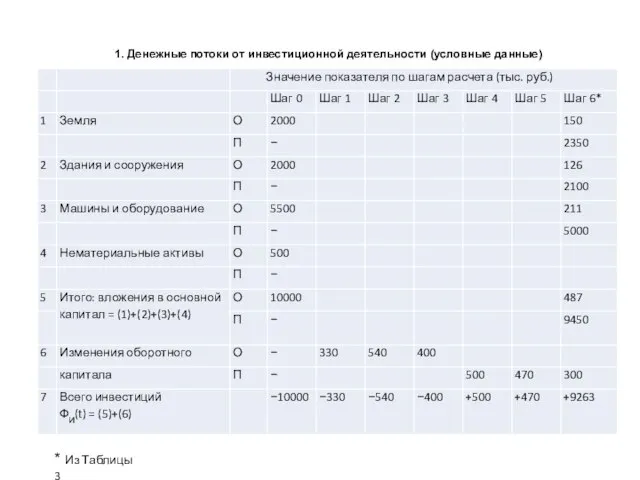

- 18. 1. Денежные потоки от инвестиционной деятельности (условные данные) * Из Таблицы 3

- 19. 2. Денежные потоки от операционной деятельности

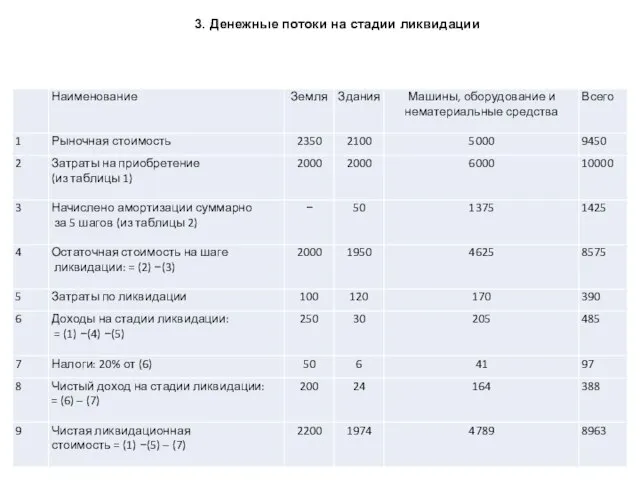

- 20. 3. Денежные потоки на стадии ликвидации

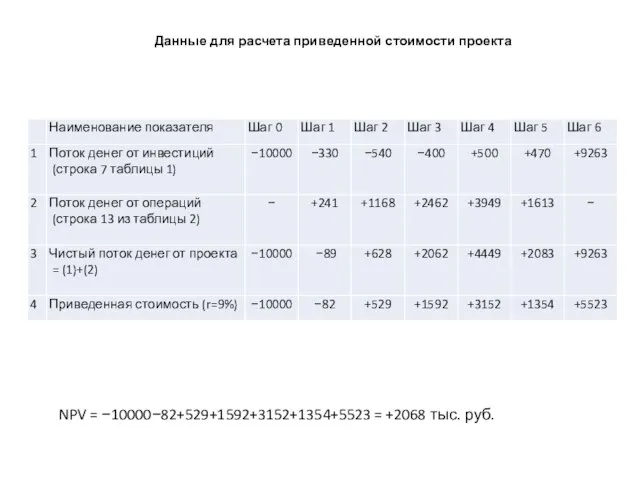

- 21. Данные для расчета приведенной стоимости проекта NPV = −10000−82+529+1592+3152+1354+5523 = +2068 тыс. руб.

- 22. Данные для расчета составляющих потока денег от финансовой деятельности

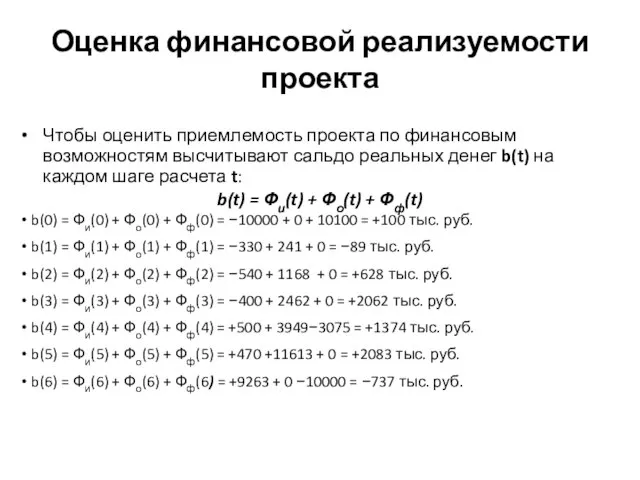

- 23. Оценка финансовой реализуемости проекта Чтобы оценить приемлемость проекта по финансовым возможностям высчитывают сальдо реальных денег b(t)

- 25. Скачать презентацию

Слайд 2Учет потоков денег

Расчет приведенной стоимости производится только на основании дисконтирования потока денег

Учет потоков денег

Расчет приведенной стоимости производится только на основании дисконтирования потока денег

Слайд 3Учет потоков денег

Три основные причины использования CF при расчете NPV:

1. Позволяет точно

Учет потоков денег

Три основные причины использования CF при расчете NPV:

1. Позволяет точно

Слайд 4Учет дополнительных сумм денег

а) при оценке проекта не надо смешивать средние

Учет дополнительных сумм денег

а) при оценке проекта не надо смешивать средние

Слайд 5Учет дополнительных сумм денег

г) если по завершении проекта используемые реальные средства (землю,

Учет дополнительных сумм денег

г) если по завершении проекта используемые реальные средства (землю,

Слайд 6Учет инфляции

- текущие цены учитываются в проекте без учета инфляции (то

Учет инфляции

- текущие цены учитываются в проекте без учета инфляции (то

Слайд 7Учет инфляции

Для оценки воздействия инфляции на инвестиционный проект "Методические рекомендации…" вводят два

Учет инфляции

Для оценки воздействия инфляции на инвестиционный проект "Методические рекомендации…" вводят два

Слайд 8Учет инфляции

При оценке эффективности ИП требуется принимать во внимание, что инфляция может

Учет инфляции

При оценке эффективности ИП требуется принимать во внимание, что инфляция может

Слайд 9Оценка эффективности ИП с использованием правила NPV

Эффективность ИП оценивается в течение

Оценка эффективности ИП с использованием правила NPV

Эффективность ИП оценивается в течение

Слайд 10Расчетный период и шаги расчета

Расчетный период разбивают на шаги расчета − отрезки

Расчетный период и шаги расчета

Расчетный период разбивают на шаги расчета − отрезки

Слайд 11Выбор длительности шага расчета

шаги должны соответствовать продолжительности различных фаз жизненного цикла проекта

Выбор длительности шага расчета

шаги должны соответствовать продолжительности различных фаз жизненного цикла проекта

Слайд 12при выборе шага расчета надо принимать во внимание периодичность финансирования проекта −

при выборе шага расчета надо принимать во внимание периодичность финансирования проекта −

Слайд 13Содержание денежных потоков

Денежные потоки проекта классифицируют в зависимости от отдельных видов

Содержание денежных потоков

Денежные потоки проекта классифицируют в зависимости от отдельных видов

Слайд 14Содержание денежных потоков

Для денежного потока от инвестиционной деятельности:

к оттокам относятся: капитальные вложения,

Содержание денежных потоков

Для денежного потока от инвестиционной деятельности:

к оттокам относятся: капитальные вложения,

Слайд 15Содержание денежных потоков

Для денежного потока от операционной деятельности:

к оттокам относятся производственные издержки

Содержание денежных потоков

Для денежного потока от операционной деятельности:

к оттокам относятся производственные издержки

Слайд 16Денежные потоки, связанные с нематериальными активами

В зависимости от вида и способа приобретения

Денежные потоки, связанные с нематериальными активами

В зависимости от вида и способа приобретения

Слайд 17Содержание денежных потоков

К финансовой деятельности относятся операции со средствами внешними по отношению

Содержание денежных потоков

К финансовой деятельности относятся операции со средствами внешними по отношению

Слайд 181. Денежные потоки от инвестиционной деятельности (условные данные)

* Из Таблицы 3

1. Денежные потоки от инвестиционной деятельности (условные данные)

* Из Таблицы 3

Слайд 192. Денежные потоки от операционной деятельности

2. Денежные потоки от операционной деятельности

Слайд 203. Денежные потоки на стадии ликвидации

3. Денежные потоки на стадии ликвидации

Слайд 21Данные для расчета приведенной стоимости проекта

NPV = −10000−82+529+1592+3152+1354+5523 = +2068 тыс. руб.

Данные для расчета приведенной стоимости проекта

NPV = −10000−82+529+1592+3152+1354+5523 = +2068 тыс. руб.

Слайд 22Данные для расчета составляющих потока денег от

финансовой деятельности

Данные для расчета составляющих потока денег от

финансовой деятельности

Слайд 23Оценка финансовой реализуемости проекта

Чтобы оценить приемлемость проекта по финансовым возможностям высчитывают сальдо

Оценка финансовой реализуемости проекта

Чтобы оценить приемлемость проекта по финансовым возможностям высчитывают сальдо

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них